��֧��Flash

|

|

|

|

��ͭ���Դ������ �ֻ�����֧�����۷���http://www.sina.com.cn 2006��09��05�� 00:55 �����ڻ�

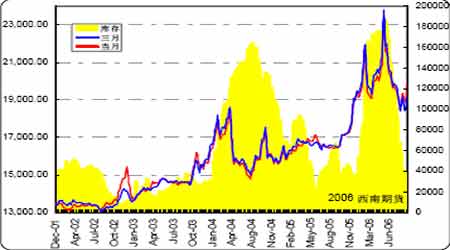

�� һ�� ͭ�� Escondida �չ�����֮���ͭ�и�� ��������ʱ������������ͭ�г�����Escondida �İչ��¼�֮�⣬�г�û�������ƶ�ͭ�۲��������أ�������ŷ�˼��ձ��г�������û�г������Եı仯�������г�Ҳ�Ե����ƽ�����ڱ��ܵ��г��У�Escondida ͭ�����������չ�����Ϣ��������ͭ�۸����ƣ�ʹ��ͭ�۳����ȵ����ǵ����飬�����������ջ������ֺ������Ϻ���ͭ��Υ����ͣ���顣 ����Escondida ͭ�Ṥ��������ͶƱ��ʽͨ�������µĺ�Լ�����������Ϊ��25 ��İչ����ط�������λ���������չ��ڼ䣬��Ȼͭ����һ�������������岢û�г��ִ�IJ��������ֵ����������������µ������ճ���������ǡ����ɷ��ϣ���������Escondida �İչ���ͭ�����˺ܴ��֧�����ã������������������������չ��ڼ�û�д���ͭ�г��Ľ�һ�����������෴LME �Ŀ���ڰչ��ڼ������������֣�LME �г��ֻ���ˮҲ���Ͻ��ͣ���ʾ��ͭ�����ڼ�û�г��ֶ�ȱ��Escondida�ڰչ��ڼ�Ҳ�����������еĽ������Σ���˾���еĿ�汣֤���г��Ĺ�Ӧ�� ����Escondida ͭ���������������ȫ������������Ȼ�б�Ҫ������һ�°չ��Ժ��о�ͭ�г��Ĺ�Ӧ״�������˶��Ӱ�졣���ݱ���������8 ��29 ��Ϊֹ���ܰչ�Ӱ�죬��ͭ���ͭ��ɰ�����½���50%�����ͭ�����½���80%��ͭ��ÿ�µ�ͭ������10 ������ң�����25 ��İչ��ӵ��ͭ�ĽǶ�����������������7 ������ҡ����ڣ�����Ĺؼ�������7 ��ֵļ����Ƿ��������һ��ʱ�����ֻ��г��Ľ��š�����������⣬�ӵ�ǰ�Ŀ�桢�ֻ�����ˮ�Լ��й��������ȵ�����������Escondida һ��ͭ��İչ���������ʹ�ù���״��������ȥ��һ���Ĵ���仯����Ȼ��һֱ2006 ��ף�������һϵ�еİչ�����10 �·�Codelco ��˾Ҳ��ӭ������̸�У������г�����״�������ںܴ��������Ӧ��Ϊ�չ���������Խ���״������Ԥ��֮�ڵģ���Escondida �İչ������Ϊ���������̸���ṩһЩ�ο����ݣ�Ԥ�ƺ����İչ���ͭ�۵�Ӱ��û��Escondida �չ���ͭ�۵�Ӱ��ǿ�ҡ� �����չ���ͭ�۵�Ӱ����������������г������ı仯��Ͷ���ߵ�����������ͭ�۴�8800 һ��������һֱû���ܹ���Ч�Ļָ����ɴ˴�������������Ӱ��Ķۻ��������������ͳ�ƾ�(WMBS)��������ʾ��ȫ��ͭ�г�����ǰ�����¹�Ӧ��������8.1 ��֡����ܹ���ͭҵ�о���֯(ICSG)�������±���Ҳ��ʾ������1-5 ��ȫ��ͭ��������������1.3 ��֣�ȥ��ͬ��Ϊ��ȱ17.9 ��֣��������й�����ͬ�ȼ���7%�Թ�ʣ���˺ܴ����ã�WMBS ��ICSG �����ݾ�û�а��й�����������ͭ������ͳ�����ڣ���������ϰ���������۵�ͭ��棬����ʾȫ��ͭ�е�ǰ����һ�ֹ������ƽ��ĽΣ�����״��������8 �·ݲ�û�ж��ı䡣��ˣ�Ҳ�ͳ����˾��ܽ�����ͭ�����Ȼ�ڵ�λ�����ֻ���ˮȴ�ڳ����½��������ڹ��ʾ�ͭ�ֻ��г�ȱ���˹�Ӧ���ŵ����գ���������ǰ���������ǹ�����ͭ����ǿ������֧�����ڡ� ����ȫ�����ͭ��İչ��Ѿ�����������һ���ϴ�ͭ������ʺ�ͬ����֮ǰ���г��Ĺ�ע�ص㽫���»ص�������棬�����������÷�չ���棬�����10 �·�Codelco ��˾������̸�С��й���ͭ����������ȥ��10 �·��½�������Ŀǰ��Ȼû�лָ�����������û�г��ֺܴ��½�������ͳ���еĹ��ڲ�������֮�⣬�������������ţ��ڸ�ͭ���£����ڸ��������ͭ��Ӧ��ӿ���г����Ӷ��ֲ��˽������ļ��١��������ز��г��ij��������ڽ��е�һ���̶ȣ�����Ӱ�쵽������ҵ�ķ�չ������ʹ�����徭�÷�չ���£������������ڹ���ó���ϵ���Ҫ�ԣ��������õĽ����ֻ��һ��Ӱ�쵽ŷ���յ��������Ҿ��õķ�չ������Щ����Ӱ���£��������������ͻȻ�ԵĹ�Ӧ�жϣ�ͭ�ۺ��Ѵ��Ƶ�ǰ����ֶ��ָ��������顣 ���� ��������ͭ���������ͭ�۵���ͣ���飬��Ȼֻ�ܶ���Ϊ���ճ�����ı������������顣�����ܵı����У�����Ҳ�ᵽ������ͭ�������ͭ���ڵ�ǰ�����������𣬰˴�ͭ����������Ӱ�쿪ʼ���֣���������ȼۻ�����9.0 һ�ߵĵ�λ�����ʹ�ù���ͭ�����ö��ڵ�������������飬��ʹ�ȼ������ָ�����CU0609��CU0608 ��Լ���뽻����ǰһ���³ֲֽ���2 �������²�ͬ��CU0610 ��ԼĿǰ�Ѿ����뽻���µ�ǰһ���£����ֲ���Ȼ��4 �������ϣ�����һ���Ľ�����գ�����ʱ������ƣ��ֲ�״��ֵ�ü�����ע������ȼ�������һ���ָ��� ���������� ������۲��������۷��� �����Ϻ��������ܼ����߳�ǿ���ķ������飬����ͻ���˼�����Ҫ����λ���������������µ��������۸���һ��������ѹ�����е����ձ�Ϊ��ʵ֮�����ճ���ʹ�����߳�һ�����������ߣ����º�Լһ��ͻ����8 ��1 �շ����ߵ��ѹ��λ�� ���� ����5 �·ݿ�ʼ���µ������������ۿ��������۸�Ľڽ�����һֱ�Ǵ�ѹ���۵���Ҫ���أ����������۸����ά���½����Ƶ�Ԥ�ڣ�����ʹ���Ϻ��ڻ����������ڻ�����Լ�ڽ����С�Ȼ�������������۸�ij������У�ʹ��������������������˳������������ӹ���ʵ���������������Ķ������������������������Ľ��������Լ�������������������������У����������ij�����˰���ߵijٳ�û��ʩ�У�ʹ�����ĵij��ڴ�����ӣ��Ӷ������˶Թ����������������䵽�ʱ䣬����Ĵ�������ʹ���Ϻ��ڻ��������������½�������ʹ�ù����ֻ������˹�Ӧ��Ϊ���ŵ�״�����ֻ��۸����ȷ������ƣ������ֻ���SHFE ���º�Լ��SHFE ���º�Լ֮��Ҳ���������е�����۲��֡� ��������۲�ͻ�Ե����ֻ��г��Ĺ�Ӧ���ţ���LME ͭ������ţ�������У�����۲�һֱ���ƶ�ͭ�����ǵ�һ���ؼ��������ڣ��������LME ���������У��ֻ�-�������ļ۲���Ǵﵽ��5500 ��Ԫ�����λ���ڼ���ͬ���о����ij����½����ƣ��桡��۲�IJ��������ƶ����۱�����30000 ��Ԫ��λ�����ڹ��ڵ������г���ʼ������ͭ������ͬ������۲�ṹ�����������º�Լ�����뵱�����¼۲����ƶԱ�ͼ���������������г������м۲����Ȼ�ĵ��������۸��һ������������飬����02 ������������۲�����϶��ƶ��˼������ڵ��������顣��ǰ���������۸�ķ���Ҳ������Ϊ���ֻ����ԵĽ��������� ���� �����Ϻ��ڻ�����������ڱ����ٴ��½�3867 �֣����Ѿ��Ǵ�5 �·�����������15 ���½����ܿ�滹ʣ20370 �֣����Ҵӿ��仯����ϸ������������Ȼ���Ϻ��������ļ��٣��㶫��������Ȼֻ�������Ŀ�档��ǰ�ڣ��Ϻ��������ļ��ٸ��������ڹ㶫����ȱ���Լ��Ϻ��۸�ԶԶ���ڹ㶫�۸��µ��Ϻ��������㶫�����������Ϻ������Ŀ���������֮���Ϻ��Ѿ�ͬ�������˹�Ӧ����״������ͨ�г�A00 �����ֻ��۸��Ѿ�ԶԶ�����Ϻ�A00 �����ֻ��۸���ˣ���ǰ�Ϻ��������ļ��ٷ�ӳ�ĸ������һ�ֵ���������Ϊ����ӳ�����ֻ������Ѿ������������ӵ��˳����ǵ����� ���� ����ֵ��ע�����ǰ����������۲��������״��ֻ�Ƿ����ڹ����г���һ�ֽ�����Ϊ����������ȫ���г������ֳ���ԭ����Ӧ����״������SHFE �����۸���ͬʱ��LME �������۸���Ȼ�Ǵ���2500 һ��ά�����������ƣ�������û���κεIJ�����LME �������ά����70 ������ҡ��ֻ���Ȼ������ˮ״̬�������г���û�г����Ժ͵Ĺ�Ӧ���ţ���CRU ������������ȫ����������Ҳ��������ȥ��10 �·������Ĺ�����ȱ״������7 �·ݳ��ֹ�ʣ2 ��֡���ˣ��������������ǣ�Ŀǰ��ֻ�ܶ���Ϊ������ķ������飬������Ӧ�������ݽ��ԡ��ֲ��Ե���Ϊ���Ͼ�����ԭ�����ܵ����Ż��ڳ������У��������������Ÿ���Ѹ�٣���������������������ӣ�����ʹ�ù���ԭ�����ܼ������������г�����ά�ֳ�ʱ��Ĺ�Ӧ����״���� ����������˵����ǰ����������Ӧ���Ż�ֻ�dz��ڹ�Ӧ��ʣ�е�һ����������ǰ������ֻ�ܶ���Ϊ���������������������۲�Ҳ��Ҫ�õ���������������˵�����������г���۲����������ֻ����Ż���ά��һ��ʱ�䣬�Ϻ���������һ������ͻ����Ҫ����λ��Ҳ��ʾ���ڵķ�����ͷ��Ȼ�dz�ǿ���������Խ����ַ�����֣�����������һ������20000 �ؿڵ������� ����������������� ����ͭ �������ڣ�2006 ��09 ��01 ��

����ע��LME ��COMEX(�̶�)����ֹ���ģ��������嵽������Ϊһ�ܼ��� ������

����ע��LME ��COMEX(�ֵ�+�Dzֵ�0.49 �̶�/��)����ֹ���ģ��������嵽������Ϊһ�ܼ��� �����ġ��ֱֲ��� �����������ڣ�2006 ��09 ��01 �� ����COMEX ͭ�ڻ���Լ�ֲ�

����NYMEX ԭ���ڻ���Լ�ֲ�

����NYBOT ��Ԫָ���ڻ���Լ�ֲ�

����ע���ֱֲ�����������Ʒ�ڻ�����ίԱ��(CFTC)ÿ���幫����ͳ�Ƶ��ǵ����ܶ��ڻ���Լ�ijֲ�������Լ���ǰ���ܶ������������ �����塢��ҵ���� ����?? ����Escondida ͭ����ͨ�������µĺ�Լ������ط�������λ ��������Escondida ͭ���һ����Ա�ƣ���ͭ��Ĺ�����ѹ���Ե�����ͶƱ֧�ֲ�ͨ�������µĺ�Լ�����������Ϊ��25 ��İչ����ط�������λ����������ƣ�Ԥ���º�Լ����9 ��1 ��ǩ������������9 ��2 �ջ�3 ���ط�������λ�� ��������Escondida ͭ���һ����Ա�ƣ���ͭ��Ĺ�����ѹ���Ե�����ͶƱ֧�ֲ�ͨ���˱غͱ��ع�˾(BHP Billiton)��������ĺ�Լ�����������Ϊ��25 ��İչ����ط�������λ�� ����������º�Լ�����ݰ������غͱ��ع�˾�������˼�н5%����֧��250 ����������(��4650��Ԫ)����ֹ�չ�����650 ����������ͭ�۽����200 ��������������Ϣ�����Ȼ���ʺͽ���ˮƽ����֮ǰ�ĺ�Լ���������֮�⣬���˻�����û���������������������ס�����������档 �����ݹ�������ƣ�Ԥ���º�Լ����9 ��1 ��ǩ������������9 ��2 �ջ�3 ���ط�������λ��ҵ����Ϣ��ʿ�ƣ��ڹ������¿�ʼ������ͭ����ܽ���һ�����ҵ�ʱ����ָ���ȫ�����ܡ� ��������8 ��29 ��Ϊֹ���ܰչ�Ӱ�죬��ͭ���ͭ��ɰ�����½���50%�����ͭ�����½���80%�� ����Escondida ͭ��������������˽�����е�ͭ��2005 �꣬��ͭ���ͭ��ɰ�͵��ͭ�����ܼƴ�127 ��֡� ����?? ����ŷ���ֻ�ͭ��ˮ�µ� ��Escondida ͭ��չ����� ��������ŷ���ֻ�ͭ��ˮ�����µ�����Ȼ����Escondida ͭ��չ������� �����ؽ���������ע���̱��A ���ֻ�ͭ���ؽ����ֻ�ͭCIF ��ˮ�����µ���80-85 ��Բ/�֣�Ŀǰ�ۿ�Ϊ¹�ص��ۿڣ��������ܵ�100-120 ��Բ/�֡� ��������Escondida ͭ���Ѿ���������ܣ������г�Ԥ�ڵ�1-2 �ܡ� ����һ�ֻ�������˵���غͱ��ع�˾(BHP)���������ӳٻ�ȡ��ͭ���������ͭ��װ�ˣ���Ϊ��洦�ڵ�λ�� ������ĿǰΪֹ�ù�˾�Ѿ������������еĽ������Σ���Ϊ��8 ��7 �հչ���ʼǰ�ù�˾ʵʩһ�������¹ʼƻ��� �����ù�˾������Mark Lidiard ˵������ĿǰΪֹ�����Ѿ����������ǵ����н�������δ���Ľ��������ȡ���ڰչ�������ʱ�䳤�̡���������ͬ���ǵĿͻ�������̸���� ����һ������˵������ͭ��ˮ�µ�����ŷ���г�����Ӧ���㡱��������ͭ�����������ɿ����Dz����ܵġ� ����?? ����7 ��ͭ����������ͬ������9.1%,��458,214 �� ����ȫ������ͭ�����������������ܶ�����,�ù�7 ��ͭ����������ͬ������9.1%,��458,214 ��.����1-7 ͭ������3,063,296 ��,��ȥ��ͬ������4.2%. ����?? �ձ���̫ƽ��ͭҵ��˾�ϵ�ͭ�ۼ���ÿ��940,000 ��Ԫ �����Ļ��ƾ�(�ۺϱ��� ������)--�ݶ���8 ��28 ����Ϣ���ձ�����ͭұ����--�ձ���̫ƽ��ͭҵ��˾��һ�ƣ�����ͭ�ۼ��ϵ�20,000 ��Ԫ��ÿ��940,000 ��Ԫ(8,016 ��Ԫ)����LME �г�ͭ�����Ƽ� ����г�Ӱ�졣 ������˾�ϴ������۸�����8 ��21 �գ���ʱ��ͭ���µ�20,000 ��Ԫ��920,000 ��Ԫ�� ����LME ��������ͭ�����ո�120 ��Ԫ���Ϲ�˾�ϴε���ʱ����Լ1.3%�� ������̫ƽ��ͭҵ��˾���ձ���ҵ������˾(Nippon Mining and Metals)��������ҵұ����˾(MitsuiMining and Smelting Co. Ltd.)���С� ����??���������۵� ����?? ICSG �ƽ���1-5 ��ȫ��ͭ��������������1.3 ��� ��������ͭҵ�о���֯(ICSG)�������±��б�ʾ,����1-5 ��ȫ��ͭ��������������1.3 ���,ȥ��ͬ��Ϊ��ȱ17.9 ���. ����ICSG ��,����1-5 ��ȫ��ͭ����Ϊ702.1 ���,������Ϊ700.8 ���. �����ñ����,�����������1.3%.�й�������������7%,�����ձ���ӡ������������. ��������Ϊȫ��ͭ���������������� (��λΪǧ��): ����2006 ��1-5 �� 2005 ��1-5 �� ����ȫ���ɽ���� 5,947 5,980 ����ȫ���ɽ���� 6,959 6,778 ����ͭ�����������(%) 85.5 88.2 ����ԭ����ͭ���� 6,099 5,823 ����������ͭ���� 922 847 ������ͭ�ܲ��� 7,021 6,671 ����ȫ��ұ������ 8,522 8,282 ����ұ������������(%) 82.4 80.5 ����ȫ��ͭ������ 7,008 6,850 ����ȫ������������ 1,288 1,261 ������ĩ��ͭ���(1) 797 845 �����ڼ���䶯 -54 -74 ������ͭ��ʣ/ȱ��(2) 13 -179 ������ͭ��ʣ/ȱ�� 141 -53 ����(�����ڵ���) ����ע: ����(1) = ��ͭ������������,������,�����ߺ�ó�����Լ��������е�����. ����(2) = ��ʣ��ȱ���ɾ�ͭ�ܲ�����ȥ��ͭ�������ó�. ����?? IAI ������������7 �µ����������302 ��� ����������ҵЭ��(IAI)�����ij�ֵ��ʾ,2006 ��7 �µ��������������̳��еĸ�����ʽ�����(���������깤��Ʒ)����302.0 ���,6 �µ�Ϊ299.6 ���,2005 ��7 �µ�Ϊ327.5 ���. ����7 ��δ�ӹ����������������160.5 ���,6 �º�ȥ��7 �·ֱ�Ϊ158.9 ��ֺ�183.4 ��� �����ߡ��������� ����?? ����ͭҵ���ƻ�2010 �꽫ͭ��ʯ����������30 ��� ��������ͭҵ��ҵ���Ź�ҵ�ɷ�����˾һ����Ա���ı�ʾ���ù�˾���ƻ�2010 ��ǰ��ͭ��ҵ��������������Ŀǰ���ʯ�����һ�롣 ��������ͭҵ���ܾ���Zhang Yizhong ��ʾ���ù�˾����������������ʯ�������ƻ���2010�꽫ͭ��ʯ�����Դ�Լ13 ���������30 ��֣�ͬʱ��������10 ���п�� ������˵��������ϣ����2010 ��ǰ����ͭ��������300 ��֡����ù�˾�Ѿ����й��Ѿ�ӵ��700��ִ����� ��������ͭҵ�������Ŀ�ʯ����Ϊ�����ƻ���2010 �꽫�侫��ͭ�ӽ�����һ����60 ��֡� ������ĸ��˾����ͭҵ��ҵ�ɷ�����˾��ͭ�й���ɫ������ҵ���Źɷ�����˾����Ͷ��15����Բ����λ���ޱ���Chambishi ͭ���ʯ����ÿ������5 ��֡� �����������й���˾����Chambishi ͭ��Ͷ��10 ����Բ����һ���15 ��ֵ�ͭұ������ ��������ͭҵ�������ɹų���н���һ���10 ���ͭ������������ԭ�Ϲ�Ӧ�̳��Jinfeng ͭҵ��2007 ���н�ұ����������һ����6 ��֣�������һ�����Ų�����10 ��֡� ���������ڻ� ��ΰ

������������

|

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||