��֧��Flash

|

|

|

|

|

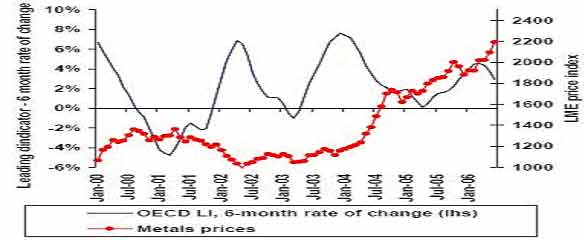

�չ������䶨���ճ��� �ļ���ͭ�����Ǽ���չ��http://www.sina.com.cn 2006��09��05�� 00:54 �����ڻ�

��������һ�����µķ������������������չ��������ڳ����䶨������ͭ����Ϣ��ȷ֮ʱ����ǿ��������������ͭҲ�����������ǣ������˰�������������������ѹ����������Ϊ�����ļ���������������֮�ʣ��չ����ճ���Ϊ������ͭ�������������鷢�������źš� ����һ����Ӧ������ʧ����ȱ���ٴγ��� ����1���Ϳ�������ʾ��Ӧ�Ľ���״̬ �������ܸ���Ȩ��������06�깩Ӧ����������˹�ʣ�����飬�����Ǵ���ֱ�۵Ŀ�漰��ˮ��������Ȼ����ͬ�������жϣ�Ŀǰ���Կ��18��֣����Կ�澡�ܲ��ɵã��������й������Ĵ��ģ�����Լ��ӹ���ҵ�ձ���ڵ����ڼ۸����Ƕ����Ƚ���潵����ͣ������ÿ������ۣ����Կ��Ҳ�Ǵ���ˣ���ˣ����ٴ������Ͽ�����ʣ���ж���Ȼ�ò�������֧�֣����ң���ʹ�������ļ����Թ�ʣҲ�ܿ챻���Կ�������ա����Կ��ʼ�յ���3�����ѣ���漫�˵�λ״̬û���κθı䡣 ������ʹ����Ϊͭ��Ӧ��ʣ��ICSGҲ�����°��깩Ӧ�Ѿ�����תΪȱ��״̬�������µ�ͳ����Ϊ��1-5��ȫ��ͭ����1.3��֣���1-4��Ϊ��ʣ7.7��֣�˵����5���¶ȹ�Ӧ�Ѿ�����תΪȱ�ڡ�������7���Ժ�����������Ҫ�Ŀ�ɽ�¹ʼ������չ�����������������ȱ��״̬�Ӿ硣����Ӧȱ�ڣ��Ǵ�ʹͭ�����ǵ��������������һ�㣬�����������������Ѿ��õ��ܺõ�ʾ���� ����2���չ�����ɽ�¹�Ӱ���� ��������ͭ������һ���¾���������˹�ϴ��İչ��¼�������һ���µķ������������������ڳ����䶨���Լ�н4%�������������Ϊ���ۡ����ڶԴ���ĵij����Ѿ��������£����ڰչ�����������Ԥ��Ҳ�Ѿ������ܣ����ճ���֮�ʲ�δ���г�����ʲô�������г��Ѿ�����ע��ת���չ��ĺ���Ӱ��������ϣ�һ���չ��������ܶ࣬����һ��ʼ�г�Ԥ�ڰչ����ںܶ�ʱ���ڽ����������ʱ����Ԥ�ڣ���Ӧ��ʧ������BHP���ÿ�汣�־�ͭ��Ӧ����Ӱ��������ͭ����Ĺ�Ӧ�����ϣ������½��ڼӹ��ѵĽ�һ������������������Ϊȫ���һ�����̸��Ϊ�°���ƴ���Ƶ�����̸�������˱�ˣ������°����������̸��Ҳ��ܼ��ѡ�ʮ�·ݵ�����̸�л����������µĽ�����������������Σ�̸�д��������Ϣ�dz��������ɱ������ǣ���Թ�Ӧ��Ӱ�콫�dz��ڵġ� ����3���ϰ����������������µ����Ѹ߳� ����06���ϰ��꣬�й���������������Ϊǿ�Ƶ�����ʱ�ڣ��������Ű���ͭ���ڵĽ�������Ҳ���������ģ�Ȼ�����ӱ���ͳ��������ͭ�������������½�����ICSG��ͳ�ƣ�����ͭ�����½���5%���й�ͭ�������½���7%������Ȼ�뾭����������ʵ������Ҳ��ͭ�ļӹ�������20%���ϵ������������ˣ�������Ϊ�������ѵ��½�ʵ���������������ɵġ���������������¸�������������֮�ʱ��Ƚ��вɹ��� ��������8�£����Ź����Ż��������Լ�������ҵ��ʼת�������������ֻ��Ѿ���¶�����ż��������ڣ�һ���ֻ����³�����ˮ���ڼ������ȶ�����۲����У�������������Ϥ���ֻ����ŵļ۲�ṹ������04������ʱ���ֵ������ȫһ����������ͭ�����ͭǿ�ƣ��ȼ�����7�µ����8.4��ߵ�8.9���ֻ��ﵽ9���ϣ�����ͭţƤ����ʱ����ͭ�ֻ�ά���ȶ���������ͭ�������תΪ�½��� ����Ŀǰ���ڹ�Ӧ���ڵ������ǣ�һ����ͭ���ڿ����������ڼ������������ز��㣻�������в��乩Ӧ�Ĺ����Ż����ļ��Ⱥ�����ָ������ʹ�У���Ҳ��������ô�������ϰ��꾫��Ӧ���ٶ���ͭ����������˵�������ѱ��������ģ�Ŀǰ�ӹ���̸�м��ѣ���Ҫͭ���̽���Ӧ���㱻�ȼ���������ļ��Ⱦ�ͭ��Ӧ�����٣����������ڹ�������Ϊ��ά��������ʹ��Ը�ͭ��Ҳ�ᱻ�Ȳɹ������ͭ������ŷ���ֻ���Ӧ����Ϊ��������������飬�����ļ��Ƚ������й����������ƶ������������顣 �����������÷Ż�����Զδ˥�� ������������ȣ�������Ϣ���ý��ԣ��������ٳ������ԷŻ������й����������ǰ����ŷ���ձ�����뱾������������õ�����ʱ�ڡ�ȫ�����屣��������ֻ�����ٷŻ��� ������OECD����ָ�꿴�����ó��ַŻ�������Ȼ��������ѭ���У���Զû�дﵽ˥�˵ĵز�����������ָ����ͭ�۵ĶԱ�������Ҳ�������ڱ��־�������������ͭ�۲����뾭�����ٲ�������һ�������ϸ��Ӧ��ϵ��ֻҪ�������������У�������ʱ�ķŻ������ı�ͭ�����ǵ����ơ��Դˣ�������Ϊ�����������������ԭ��һ��OECDͳ�Ʒ�Χ֮���������Ϊ���ü������������Ҫ�����㣬���й�������OECD����ȫ�淴ӳȫ������ͽ��������ʧ�档��������ͭ�۵Ĵ�����ǣ��۸��Ѿ�����Ӱ���˲ɹ���Ϊ�����ģ���������Ѽ��ڵ���ʱ�ļ��вɹ���ͭ�۲�����������Ӱ�죬�ȵȡ� ������ˣ���ǰ�������÷Ż������ı�ȫ�������Ĵ����ڴ˱����£�ͭ��������Ȼ������ʢ����ȫ��������ͭ�������������ڹ��ɵ��ƶ����ھ������ٷŻ�֮ʱ�߳��������顣 �������⣬������Ԫ�IJ��ϼ�Ϣ����Ͷ���ʽ����һ����ѹ���������ھ��÷Ż���������ʾ��ȥ�ļ�Ϣ�Ѿ���ʼ�������ã���ͣ��Ϣ����Ϣѹ����ʧ��������Ͷ���ʽ�����½��롣��������Ԫ��ͣ��Ϣ���������÷Ż�����Ԫ���ع���ƣ�Ҳ��������Ʒ�۸�����ǡ� ����ͼһ��OECD����ָ��������۸� ���� �������⣬�й����ھ�����һ�ֺ�۵��أ�����Ͷ������˽���ǰ�����04�����Աȣ���Ϊ�����¼۸�Ĵ�����䣬������Ϊ��Ȼ����ǰ������������Ȼ���ָ���������������Ϊ�Ż����ᵼ��ͭ���������Լ��٣���ͭ���ѺͲɹ��Ľ��ཫ�������á������г���Ӱ������Ҳ�����������ʽ��Ӱ�죬һ���棬��������������ڲ�����ߣ���ƫ�����г��ֶε��ڣ�������С�����ұ��־����ȶ�����ͼ���ԣ�����Ӧ�����������ټӿ���Ǽ��٣��������������Ʋ���ı䡣�ڶ���04���������֮��ԶԶǿ�ڱ��Σ���Ȼ�����г��Ķ������������յ����ݿ������徭����Ȼ�������൱�ߵ�����ˮƽ����������Ҳ���ָ�����������ˣ����꼴ʹ�������Ƚ�ǿ���������أ��г����ڶ����徭�����Ƶ����ģ����Ϊ���Ե����۶����漰Ʒ�ֵľ���Ӱ�죬����äĿ�ֻţ��Ӷ������г��������ӽ��꼸�ε��ش�ʩ��̨����г���ӳҲ���Կ��������ص㡣 ����������ο�������ֲ� ����Ŀǰ����ֲִ��ھ���״̬��һ֧��Ҫ��Ͷ������վ�ڿ�ͷһ���Ƿ����ͭ�������أ�������Ϊ��Ȼ��������������Ļ���ֱֲ仯��������5300���Ͽ�ʼתΪ���գ�֮��ͭ�۴������������ȸ�λ���֣��������ͭ�۵���ߵ㣬֮����ͭ���½��������������գ�������ﵽ8ǧ�֣���˳����ͭ���µ���6400ʱ����ƽ�֣��ɼ�������ֲֲ�����Ȼָ��۸��� ����Ŀǰ�����ڽ������µ�ʱ����������8ǧһ�����գ����յ��Ѿ��ﵽ��1���֣�������03���������������ʱ���������ѵ�����7��8�£��۸�û���µ�����ʱ������δ�ܻ��ʤ�����������������ӵ����������ṩ�µ����������������Ŀ�ͷ�ֲֽ��������ɽ�������������ʤ��������ܿ��ܳ�Ϊ�½���Ͷ���ʽ�ıƲֶ��� �����ġ�������̬������λ������ѡ�����ź� ����ͭ�еij����������ƴ���û�иı�����ھ������ϰ���Ŀ�������������������Ƚ��е�����ͭ���߳�һ�����Ե�������̬��Ŀǰ�Ѿ����������£����ٷ���ѡ���������ķ�ѡ�����߳������Ե��������顣����������õ���������֧���ߵ�֧�֣��г��ھ���Ҳ�������ϣ�����ѡ�����ϵĿ����Ժܴ��ӻ����濴�������ѵ����۸�ά��ǿ�ƣ���������֮�ʣ�Ҳ��֧�ּ۸����ǵġ���ʱ���Ͽ���ͭ�н���8�µ�����ɽ���ή�������£�ǰ����������չ���Ϣ���ʷų��������������������������̬�ߵ���ˣ���ʾ�������ͻ����̬���źš� ����ͼ������ͭ��������ͻ�� ���� ����ͼ������ͭ�������������˳��ַ��� ���� ����������ͼ�Ͽ�������ͭ�����ڵ�������04��͵������0.382λ��ֹ�����dz���ţ�е�ǿ�Ƶ�����ʽ����ó��ھ���֧�ţ�ԭ�����Ʋ��䣬Ŀǰ�Գ����������������ˣ������м���̬��������ͻ�ƣ�Ŀ��ǰ�ߡ� ����������ͼ�Ͽ����������ߵ��˼�ˣ����ֹ��������ƽ���ɽ���ή������͵㣬���ٷ���ѡ��Ŀǰ�������շų��������ֲ��������ӣ�������ͻ�Ƶ��źţ���ϳ�����̬������ӦΪ����ͻ���źš� �����ӻ����濴�����ڹ�Ӧ�¹ʣ��ϰ���ͭ�й�Ӧά�ִ�����ƽ�⣬�°��������µ��¹ʺͰչ�����Ӧ��ʧ�Ӵ��������ϰ���ͭ�۸����ڱ������Ĵ�����棬�����ļ����������������̽����¹���Ӧȱ���ٴγ��֣��Ӷ��ƶ��۸����С����й���������Ϊ�������ļ��ȵ��������鼴��չ���� �����ڻ� �˺�

������������

|

��֧��Flash

|

||||||||||||||||||||||||