��֧��Flash

|

|

|

|

���������������ȼ۸�λ���� չ���������http://www.sina.com.cn 2006��09��04�� 10:57 ��������

���ߣ����� ����һ���������� ������ȥ��һ��(2006.08.28-09.01)��LME����������������խ��������Χ��2500�����ǻ����˼䣬LME������������н�������ά����72��ֵ�ˮƽ��ֵ�ù�ע�����г��ɽ������������Ŵ������ֲ�������ή�����г��������ƺ���δ��ɡ�ʱ�任�ռ䡱��ǰ�ڽΣ�����̬�����Ըı䡣 ���������г����ܵ��ֻ��������ŵ�Ӱ������ǿ������������11�º�Լͻ��60�վ��ߣ��ձ�19270����ĩ����ٴ��½�3867�֣�����20370�֡����⣬�ֻ��º�10�º�Լ�ֲ���Ȥ�������Ʋ�����������ֻ����棬�������������������ڼ�������·�������⣬���������ޣ��Ϳ��Ϊ�����ṩ������֧�ţ�����������ά����20450Ԫ/�����ҡ���Զ��ԣ��㶫����ó������̬��Ϊ�������������ѽ�Ϊ���ԣ����Ϻ��г��ļ۲��400Ԫ/�֡� �������չ����������۸�����������ۿ����������۵�����3750Ԫ/�֣������ֻ��۸�Ҳ������3800Ԫ/�֣�����������������3600Ԫ/�����ҡ����Ź��ڲ������Ȳ��������Ϻ��������µ��ռ䡣 �������ųɱ����½�����������������ռ����������������۳��ܵ��ױ���ѹ�����Ӷ�����������ǰ�г���ͷ�������ã��������Ϻ��ֻ������������ŵ�����£���������������С�����ǡ� ������1���������ֻ��г�����ͳ��

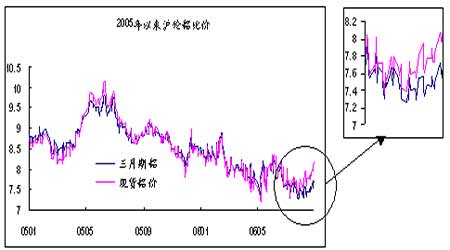

����������Դ���������� ����ע:LME-�ؽ���������3��������������ۣ��Ϻ��ڻ�-�Ϻ��ڻ���������������Լ�������̼ۣ��Ϻ��ֻ�-�Ϻ������ֻ��۸��м�ۣ��㶫�ֻ�-�㶫�ϴ��ֻ��۸��м�ۣ��������ֻ�-���Ƹ��۽�����������˰�ۣ�������FOB-ŷ�ۿ�������FOB���� �����������б�ֵ�ͳ���ӯ�� �������ڹ����ֻ���ˮ���������ڽϸ�ˮƽ��9��1���ֻ���9���ֻ���Լ��ˮ310Ԫ/�֡������ֻ��г��ij������ţ���������չ����ǿ�ķ������飬��ͬ�����г�ȴ������խ���������������ȼ�Ҳ��Ӧ��һ��������9��1�ջ�������ʱ�ֻ��±ȼ۸��Ǵﵽ8.24��Զ���ڳ����ٽ��7.58�� ����ͼ1���������ֻ��������ڱȼ����� ���� �����������ȼ۵Ļ��������ڹ����ֻ��г��ij������ţ�������ֻ����ŵ�ԭ��һ�����ǽ������¹������ѳ�����ʢ�����¸��ǽ����˴�ͳ��������������ԭ������������������һ�������ǹ���ó������ǰ�ڱȼ�ƫ�������ǩ���˴����ij��ں�ͬ����Щ���ں�ͬ���ڽ�����ʱ��½��ִ�С� �����������Ż������ȼ۵Ļ���������ԭ������ó�������������������ǵIJ��㣬���յ�ǰ�ȼ۽��·�ԭ�����ھ�����ֲ�ͬ�̶ȵĿ��������ֻ��·�ԭ�����ڿ��ﵽ1614Ԫ/�֡� ������2������ԭ������ӯ�����ֵ

����������Դ���������� ����ע��1�����·ݳ�������=(LME���������۸�+��Ӧ�·�����ˮ+ó������ˮ)�����ʡ�(1-��˰˰��)-�ӷ� ����2��LME���������۸�Ϊ��������ʱ�ı��ۣ������۸�Ϊ�������̼� ����3��LME���·�����ˮ������������ڶ��ԣ������ֻ�����ˮ�ǻ�������ʱ������0-3����ˮʵʱ���ۣ�9-1������ˮ��ǰһ�����������ĸ�������ˮ�۸�����������ʱ������ˮʵʱ�۸�����в��죬�������С�� ����4������ӯ��Ϊ��Ӧ�·ݵĽ��ڳɱ���ȥ�������̼� ����5�����ڱ�ֵΪ����ӯ��Ϊ��ʱ�����۸�/LME��Ӧ�·ݺ�Լ�۸�ʵ�ʱ�ֵ���ڽ��ڱ�ֵ��ʾ����ӯ�������ں��߱�ʾ���ڿ��� ����6���ֻ��ͽ��³���ӯ�������ж��Ƿ������������ڵ����ýϴ�Զ�³���ӯ��ֻ����Ϊһ���ο��� ����7��ó������ˮ��ԭ�����ڹ����б仯Ƶ����ͬ����Ҳ����Ȩ�����ۣ��ʴ˴���20��ֵ�����ο�������ɸ��ݳ��ں�̸ͬ�н��ȷ���� ����������������ˮ�ṹ�뽨�ֺ��Ʋ����� �����ڵ�ǰ����BACK������CONTANGO���г���̬�£�������������ȡ��˫�ߵ�չ�����档���������뻦������ˮ�ṹ�Ľ�һ��ǿ�����г��Դ��ڽ��з�����������ȡ˫��չ�������Ͷ�ʻ��ᡣ ������3����������˫��չ������(Ԫ/��)

����ע��1������չ������ļ����ǻ��ڱ���ʱ��ǰһ�����ϵ����̼ۣ����¼۲�(��չ����������)���ݵ��������Ҷ���Ԫ���ʵ���ΪԪ�����/�֡� ����2�������������ױ�֤���Ӳ�ͬ�����̶��������Դ˴�ֻ���㲻���DZ�֤��ܸ�ЧӦ��չ�����档 ����3��ʵ�ʲ�����չ��������չ��ʱ��ͺ�Լ�·ݶ����� ����4�����������Ƿ����������ڹ���BACK������CONTANGO���г���̬�£��������ͻ�����չ�ڶ�Ϊӯ�������ۺϡ�����չ�ڵ�����ӯ�������ű�ʾ�������ű�ʾӯ���� ����5������������������������ͻ���չ�ڶ��ǿ�����Ӧ�أ�˫��չ������ͱ����չ�ڿ��� ����6��չ�����沢�������Ϳɵõ������棬ֻ��˵����˸��õı�ֵ������ �����ġ������������������ �����ӻ������ȼ���������ǰ�г��ȼۻ������ϸ�ˮƽ��ǰ��(7����Ѯ)����ķ��ײ������ڿ��Կ��ǻ����˽ᣬ�г�û�г����µķ����ᡣ��չ��������������������Զ�͡���������Զ�ߵ�����ˮ�ṹ����û�иı䣬���з��ײ�������ı��չ�����档 �������ǵ���ǰ�������ȼۺ�����ˮ�ṹ�ܵ���������Ʒ����Ӱ��ϴ�ԭ�������ij��������Ʊ����¹������Ƴ������ߵľ����̨������������裬�����ڹ���ԭ������״�����ܷ����ϴ�仯����ʱ�������ȼ۵�ͷ���²������£������ڵ�ǰ����ˮ�ṹ��չ������Ҳ���ܵ�Ӱ�졣 �����ɴ˿ɼ���Ͷ�����ڽ��з��ײ���ʱӦ�����չ�����ԭ���г������ݱ�Ľ��࣬����������룬�����ʱ�˽ᡣ

������������

|

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||