|

不支持Flash

|

|

|

|

国内棉市无较大改变 持仓变化仍是激活市场关键http://www.sina.com.cn 2006年09月01日 00:16 中大期货

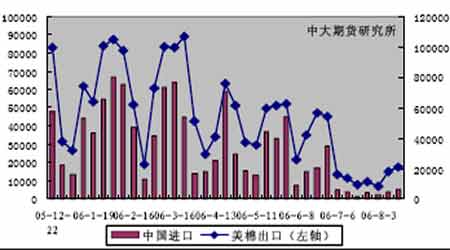

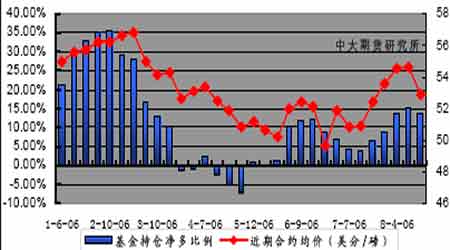

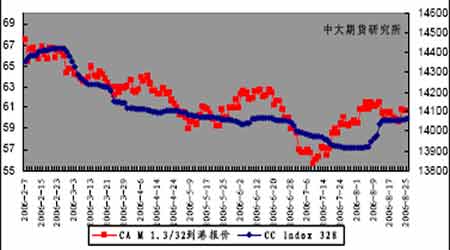

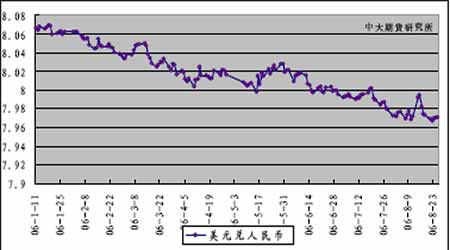

本周行情回顾 图1 郑棉CF6011 日K线走势 本周郑棉继续低位弱势整理。基本面缺乏变化导致内外盘棉价走势波动均偏小,CF6011拉动小幅反弹,但成交开始缩减,全周累计增仓42手。市场观望气氛浓厚。 美棉出口销售保持缓慢复苏。 USDA 出口周报显示8月17 日当周美国签约出口陆地棉20820吨,较上周增加16%。 中国进口5715 吨,占当周美棉出口总量的27%,较上周增加38%。 美棉出口销售保持低位运行,虽有复苏迹象,但进展缓慢。基本面无大改观导致中国需求无法提振,观望气氛继续主导市场。由于目前的内外棉价差水平仍会对美棉在中国的 销售构成支持,预计后期美棉销售再度萎缩可能甚小,会保持缓慢走高的态势。 图2 美棉出口量与中国进口美棉量(吨/周) 基金净多持仓略减,向多格局未变。 截至8 月18 日,纽约棉花期货投机净多头率为13.9%,较前一周减少1.3 个百分点。 当周近期10 月合约均价52.89美分/磅,较前一周下跌174 点。其中投机多头增加1325张,投机空头增加2839 张。累计未平仓合约达到167835张,较前一周增加3733 张。 基金净多持仓有所缩减,同期合约均价同步下跌,但降幅有限,预期为基金调整仓位所致,持仓结构中,投机空头增速略快于投机多头增速,总持变化平稳,市场向多格局没有太大改变。 图3基金持仓与近期美棉合约均价 截至8 月24日,纽约期货上登记库存为530039包,较上周增加近300000 包。库存短期内有较大增长,会对市场上行产生一定抑制。后期美棉出口销售若持续回暖,有望冲销市场现货压力,震荡攀升将成为短期美棉走势的特点。 纱线运行平稳,内外棉价差未变,短纤价差收缩。 本周纱线市场表现平稳,全棉纱价格相对偏强。纺织企业资金压力有所显现,在一定程度抑制了价格进一步上行。人棉纱行情继续低迷,本周的棉价上行对纱线价格推动有限,预计后期纱线价格又将进入平稳运行态势。 截至8 月25 日,美棉CA M 1.3/32 到港报价为60.71 美分/磅,折算为滑准税下的港口提货价为12957元/吨,国内同等级CC Index 328 当日报价为14065元/吨,内外棉价差为1108 元/吨;折算为1%关税配额下港口提货价为12424 元/吨,内外棉价差为1641 元/吨。 内外棉价差维持千元左右水平,无太大波动,棉价难获支持。 图4 美棉CA M 1.3/32 到港报价与CC Index 328 走势对比 本周粘胶短纤和涤纶短纤主流市场平均报价为13400元/吨和13300 元/吨,粘胶短纤均价较上周上涨200 元/吨,涤纶短纤略降100 元/吨。CC index 328 与两类品种的当前价差为665 元/吨和765 元/吨。短纤替代作用继续降低,配棉比的调整有利于棉花消费。 人民币汇率短期可能小幅回软,但中长期将继续升值。 8 月25 日,银行间外汇市场上美元兑人民币中间价报于7.9715,比上周末报价7.9736下跌21 点。 人民币汇率本周窄幅震荡,波动趋小。上周央行提高存贷款利率的幅度偏小,且紧缩的连续性尚有待观察,市场反应也因此较为平淡。目前来看,利差因素并未能对汇率构成太大的影响,贸易顺差状况、美元走势和国内的经济情况仍是汇率的主要决定因素。在国内一系列紧缩政策的刺激下,投资者对经济增长降温的预期将逐渐反映到汇率,短期内,人民币汇率有可能在消息面缺乏刺激的情况下小幅回软,但中长期来看,在汇改深化、贸易顺差继续增长以及美元可能阶段性走贬的推动下,人民币升值的走势仍旧会继续,同时波动幅度也将较之以前增大。 图5美元兑人民币 现货市场继续呈现抗跌走势,市场缺乏做空动能。 本周撮合市场表现与郑棉同步,MA0612 合同成交缩减,但订货量增加。市场保持观望态度。现货328 继续上扬,涨幅偏小。期货市场扩仓不易,交投平稳,现货市场抗跌性继续强于远期市场。 截至8 月25日,郑棉仓单总量414 张(含有效预报),较上周减少137 张。本周郑棉总持仓14304手,较上周减少475手。仓单继续减少,市场无明显做空动能。 投资策略 美棉仍有走强动能。国内市场需求尚难在短期得到提振,内外棉价差不足以支持棉价大幅走高,人民币短期可能小幅回软,国内基本面无较大的改变。未来的籽棉收购价格将对郑棉产生较大的影响。操作上可继续保持中线做多思维,分批建立多头头寸。持仓变化仍是激活市场的关键,宜坚持增仓进减仓退的策略。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||