|

��֧��Flash

|

|

|

|

����˫�����Ѹ߷��ٽ� ����������۸����http://www.sina.com.cn 2006��09��01�� 00:14 �д��ڻ�

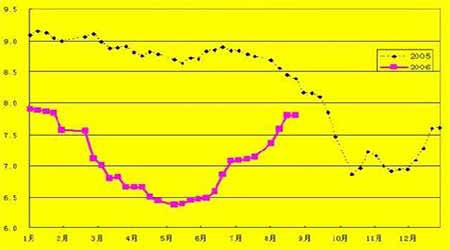

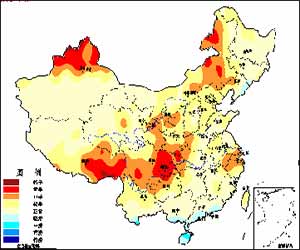

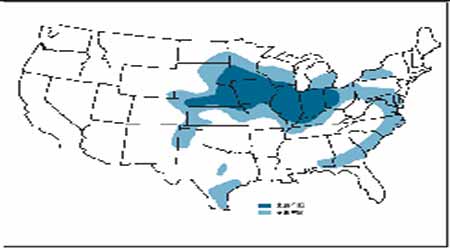

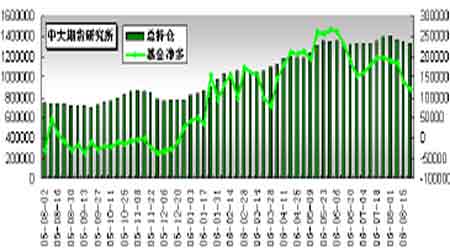

����1.һ������عˣ� ����ͼ1.CBOT����12����Լ��K�� ���� �������� ����CBOT ���ױ���ǿ���ص����������������������������������̽�������г��Ѿ����ڳ���״̬��ȱ�ٻ��������Լ������̶��ڼۼ����Է�����Ԥ��Ϊ����12 ���ڿ���233.50����/�������µ�֮�����ṩ�˳�����ɡ������Լ������Ҵ������������������ڼ��γ�֧�š��ٽ���ĩ��12 ���ڼ��ڽ�ʮ����̵����ƺ��ػ�20�վ����Ϸ��� ����ͼ2.DCE-C705��K�� ���� �������� ����DCE ���ױ��ܺ�����������6 �³��������������������µ����г���˫�������������ݵ��������������������ô̼�������������������չ�����������ܸ���Լ�ɽ��������ֲ����ӡ�����C705 �������������յ������к��ܸ߿����ߣ����д���1428 Ԫ/�ֺ�Χ��ʮ�վ���խ�������� ����2.Ӱ�����ط����� ����2.1�������� ����2.1.1 ����������ӹ���Ŀ���� ��������ɽ��ʡ���ܼ��Ž�����������˾���ڱ�ɽ��ҵ��Ͷ�ʽ�����ӹ�60 ���������Ŀ����ɽ��ҵ���Ա��糧��Ŀǩ������Э�顣����Ŀ������Ͷ��5��Ԫ����ң�ע�����ʱ�1 ��Ԫ�����й̶��ʲ�Ͷ��3 ��Ԫ����Ŀ��Ӫ��ΧΪ���ۡ�������ѿ�͡���ѿ���ס����ϵȲ�Ʒ�����������ۡ�����Ŀ�ƻ�����11��15��ǰ��ʽ������ �����й�ר��Ԥ�ƴ�04 ����ֱ��2010 �꣬�����й����ӹ��ڽ���ĿͶ���߷��ڼ䡣Ŀǰ������ԭ���������ڽ���Ŀ��05 ������Ѿ�Ͷ����������������200 ��֣����л��������С����ϵ������ڽ���ĿҲ���ڽ���½��Ͷ�������ع��ƣ���2010 ���й�������ӹ������п���ͻ��4000 ��֡� ����2.1.2������ֳҵ��ʼȫ�渴�գ��������������Ի��� ����ÿ��6 ����9 ��Ϊ�ҹ�������ֳҵ���������������������ֳҵ������������ȥ��9�µ������Ѿ�����10 ���µ����ơ��������г�����˾��⣬7 �·ݹ��������۸��ձ�����������ȫ�������г��۸�Ϊ6.97 Ԫ/�����6 �·�����6.4%���Ƿ����������3.1 ���ٷֵ㡣ȫ����ʡ�����У�28 �������������۸��6 �·��в�ͬ�̶ȵ����ǡ����ڽ����ҹ����ݼ۸�������ͷ����ֳ����ֳ���Ĵ�Ϊ��ǿ�����ֵ������������ָ��������������ֻ���̬�ƣ��ֲ�����������ͷ���ԡ����˽⣬Ŀǰɽ�����ֵ��������ϻ��Ȼ�����20%������ʡ�����ϻ���10%-15%���ֲ�ƫ�ߵ������Ȼ���20%���ϡ����⣬9��10 �·���������ֳ���������������˫�����Ѹ߷�Ҳ�ս��ٽ��������������ѵĸ��ս������۸�һ����֧�ţ��̼����۸��� ����ͼ3.05/06����������۸�Ƚ� ���� ������Դ������ ����2.1.3�й��ֻ��г����۳��� �������ܹ��������г��۸���ȡ� ���������D�D����Դ���ޣ������Թ�������ƫ����ũ�������ձ�������꣬�г�����������һ���½������й���ɽ�������ϵȵؾ������������������ǰ�ڼ۸��ߵ��ڼ���⣬Ŀǰ��������������������ף������㵱��������ҵ��������Ŀǰ���������������չ�������1230Ԫ/�����ң� ���������D�D��ֳ���գ������������ã������ڵ���������������ϡ��Ĵ�������ȵ��������ײ����չ����У�����������ҵ�ɹ������Ͷ��������ʹ�ã�������������һ��ѹ�����ۿڨD�D�������ۿڵ��������٣����ڿ��ƫ�͡�Ŀǰ�㶫�߿ڸ۶������״����1430����1440 Ԫ/�����£������۶�������ƽ�ּ�1340��1350Ԫ/�����ҡ� ����2.1.4.�й����ֵ��������ɺ������������� ����������ɺ�ָ��ͳ�ƣ�Ŀǰȫ���ɺ����2800�����꣬���³�����Լ800 ���ꡣ ����8 ����Ѯ��������ȫ���ɺ������ʾ��Ŀǰ�ҹ�����Ҫ�����ֲ����������������������Լ����졢�Ĵ������ض��������ݱ������������ϲ����������������½����������ɹŶ����ȵء� �������ж���������������������ƫ�ߣ�������������ˮƫ�٣���Ҫ�����������ڻ��ϡ� �����½����ȳ��㣬�������װνڳ��ۡ������������������������չ��������������γ��ܵ�Ӱ�졣�����������ƻ��������������ͽ����в�������Ȼƫ�٣����������������������Ĵ���ض���������������Ѯ�ڻ�����ˮ���ҳ������£���35��ĸ���������5��10�죬������Χ�������������أ����ֺ�����ˮ�������ɺԣ������������գ�ͬʱ���¸���������ʹ����ʵ���½��� ����Ԥ�ƾ�����Ѯ�������������������У����������仯���г�����Ӱ������� ����ͼ4.�й����Էֲ�(2006��8��25�ռ��) ���� ����2.2.�������� ����2.2.1�����¼����ﳤ������ ������������ʷ���� ������һ�̺���ũҵ��������������ȱ�����ʾ����������Ԥ����ʾ�������������¶Ƚ��Ͳ���ӭ�����꣬�����˺��飬��ֹ��8 ��20 �գ��������������ʱ���������һ���㣬��Ϊ��58%���Ծɺ���ȥ��ͬ�ڰ˸��㣬ȥ���Ϊ50%���ݶ���44%��������7%�� ��������רҵũ������֯(Pro Farmer)ǰ��������������������ʵ�ؿ��죬������������������ﳤ�������Ϊ�����������������������ƫ�������������Ҫ�Ժ�һЩ������С�黹���������������������ݱ���������ʮ����������ֵ���ǰ��Ҫ�Ժ���ȥ�ꡣԤ������2006-07 ������ײ���Ϊ108.62 ���ѡ�ƽ������151.5 ��/ӢĶ������ũҵ��8 �·ݱ���Ԥ���IJ���109.67 ���ѡ�ƽ������152.2 ����/ӢĶˮƽ����ũҵ����ǰԤ�����������ײ�����ȥ���½�1.3%������Ϊʷ�ϵ����ߡ����������г���ѹ��8 ��������������,��Թཬ���ڵ����������������������ڽ���β������������������Ӱ���͡� ����ͼ5.����������ֲ�� ���� ����ͼ6. ����������δ�����ս�ˮԤ��(8��25��) ���� ������Դ��CBOT ����2.2.2����͢06/07���������ֲ������� ��������͢ũҵ���鴦����Ԥ��06/07��Ȱ���͢������ֲ���Ϊ320-330���꣬����ȥ���318 ���ꡣ����͢������ڶ������׳��ڹ��������������ֲ����������IJ������ܻ��ڲ���ŵ˹����˹����(ĿǰΪ�ڶ�������ʡ)��La Pampa��·����ѯ�ķ���ʦ�ƣ�ȫ�������������ӽ��ƶ�����͢06/07 ������ײ������������38%������͢ũҵ���鴦���±�����ά�ְ���͢05/06������ײ���1��450��ֵ�Ԥ�⡣ ����2.2.3�����в���������ȫ������ �������Ϲ���ũ��֯���ճƣ�������H5N1�������������ޡ�ŷ�ͷ������ӣ����ӹ�������4 �·ݵ�45 �������ӵ�Ŀǰ��55 �������������ڲ�ȡ�˼��������ල��ʩ���Լ������ǿ���������������߹��������ݸ�Ⱦ�ʵõ���Ч���ơ���ũ��֯��ҽ������Joseph Domenech �ƣ���������Ȼ��Ԥ���ܷ�������������в����������������ܹ���ֹ����ȫ���������в����ڼ����д�������Ϊ��ֹ�������������ṩ���������ϡ�����Ϥ����2002 ������������140 �����Ⱦ�����в����������� �����й�������8 ��14 ��ͨ�����½�ά���������ȷ��һ���˸�Ⱦ���²��������в����� �������ܽ����������������Ʒ�۸��������ǣ����������ֻ��۸��������ƽ�ȣ����岢���ܱ�����ֳҵ���ָ��գ�������������ֳҵ���ջ����������ʼ������ֵ�λ������ն���Ʒ������ȱ��״���� ����2.2.4.����С������ ��ռ�����г��ݶ� ����Ŀǰ��ֵ���ڶ�С���չ��߷��ڡ����ڽ����ҹ�С��ͬ������������������ȥ�꣬�������ƶ�������չ��۸��ƶȣ��չ��ʽ���Ӧ�����½���ũ�����С������ϸߣ������չ�������Ҳ�ܴ��ֵ�������۸�������״�����ң�����ֳҵȫ������Ϸ����������䷽�����ױ�����С�����������������ҵ���ײɹ��������� �����������������Ѯ�Ժ���������������Խ��͡����˽⣬Ŀǰ����������������С��(���ϡ��ӱ���)վ̨��Ϊÿ��(��ͬ)1350 Ԫ-1360 Ԫ������������ͷ��Ϊ1480Ԫ-1490 Ԫ���۲�����100Ԫ���ϣ���С���������ȴ��ǰ�ڵ�30%����20%�������ϲ���������С���Ϊ1300Ԫ���ң���������վ��1480Ԫ/���۲�ÿ��180Ԫ����С��������ס��η۵ı���ȴ��Խ�����20%-30%�����ϳ�ɳ����������ӡ�פ��������С��(4������)��վ��1320Ԫ-1330 Ԫ����������վ��1500Ԫ���ң��۲�Լ170Ԫ���ҡ�������ɹ�С��ĺ��٣������人������Т�е�������С�������Ϊ1280Ԫ��1300Ԫ����������1500Ԫ���۲�ߴ�200Ԫ���ϣ��������������������С������������Ҫ��������������Ʒ�ʽϲ����С�����桢ˮ�ָߡ����ʶ࣬�ر��ǽ����������꣬һЩ����ũ�����е�С��Ʒ���½����ԡ�ͬʱ��С�����ϳ��ӹ���������Լ��������ҵ���ǵ�С�������������������Ӱ�졣�ر���Ŀǰ���ݼ۸����ǣ���ֳ�������õ�����£���ֳ����������������á�����Ч�ʸߵ����ϡ���������С����������������½���������ҵ�ɹ�Ҳ�DZ߹����á� ����2.2.5.������־��ಿλ �������̺�CFTC�����ijֲ֣���ֹ8��22��(�ܶ�)�������CBOT�����ڻ����118839�֣���ǰһ���½�17707 �֡� �����۲���ڻ���ֱֲ仯����/Զ�º�Լ��ļ۲���������������Ҫ���ײ��ԡ������Ƿ��Ѿ�����������������β������һ���䣬������ΪĿǰ�����ֹ�Ԥ����Ϊʱ���硣�Ͼ��¼���������������û�г�������������Ϣ֮ǰ������ȴ��ͻ������ٷ�������У�ѡ�����н������λ�� ����ͼ7. CFTC�����ֲܳ������仯�Ա� ���� ������Դ��CFTC ����3.���ۣ� ����3.1���� �����ۺ�������������ǵĽ������£� ����a.���������������ٽ�β������ǰ�����Բ���Ӱ���Ѿ�������Ҫ���г�����ũҵ����ǰ���¼��������Ӵ��жϣ��������������س���֮ǰ��Ȼ����ƫ�շ�Χ�� ����b.��������12�º�Լ�����ڼ��ڽ�ʮ����̵����ƺ��ػ�20 �վ����Ϸ�����Ȼ��ǰ�ڼ��Ѿ��ӽ������Ե͵㣬��������ȱ�����������������Ϣ֧�ţ������������ѡ������������Ϊ�����϶����������ܲ��㣬����12 ���ڼ�����������250 ��������λ�Ϸ��� ����3.2���� �����ۺϹ������,���ǵĽ������£� ����a. �������˫�����Ѹ߷��ٽ����������ݵ���ҵ�����������Ѹ��մ������۸���������������ת�������������鷴�����������ע�� ����b.����C705���ֲֳܳɽ����������������г��������¾�������Ʋ��ӵ����νΣ����Ϊ��ͷ�ڳ��Ž������º��ٴ�̧���۸���ʱ�����ṩ�˲������ܡ�����Ҳ�����ڴˣ�������Ϊ�����Ƿ���������ޣ��Ͼ������������ղ������ո�δչ��ǰ��δ�õ����ۡ�����Ͷ���߲�Ҫ�����ǣ��������ֶ���˼·Ϊ�ˡ� ������ ���ڹ�ע�ص�: �������� ����1. ������������״���� ����2. ���������鷢չ�� ����3. �����ڻ���Ȩ�ֱֲ仯�� �������ڣ� ����1. ���������������ո������ ����2. ���������������Լ���ǰ��������״����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

||||||||||||||||||||||||||||||||||