|

��֧��Flash

|

|

|

|

��Ӧ�����ͼ��������� �����⽺�г��µ�����http://www.sina.com.cn 2006��08��31�� 01:13 �г��ڻ�

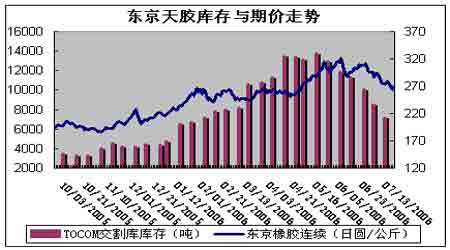

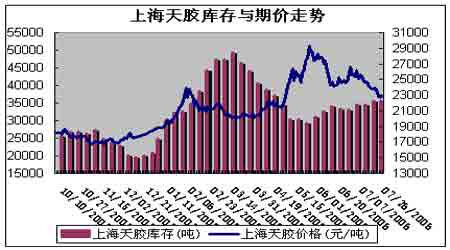

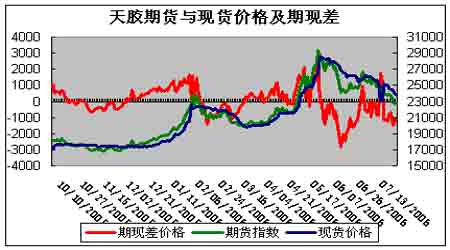

�������·�����ع� ��������7�·ݺ��ڹ��⽺�о������µ����ƣ�����ϵ��µ�����Ӧ�˹�Ӧ�������������µ���һ���ء� �����ձ����������³���314��Ԫ/ǧ��һ·�»�����ĩ��275.1/ǧ�ˣ�����ش������г��ϵĶ�ͷ�������������ϣ��ڶ�������Ȼ����������Ӧ�ָ��Լ�ȫ���Ϣ�������ϼӿ�ı����£�Ͷ�������������˳��ļ����Ϊ���ԡ�����Ͷ���ʽ����Դ����Ʒ�۸���ƶ������Լ����� ��������Ҳ�����˴���µ��Ĺ��̡�����10�º�Լ�³���26000���̣�������ﵽ27130�����22320����ĩ��23540���ա����ں��ϡ����Ͽ�����ȫ�濪��½��ļ�������ʹ��Ȼ��Ӧ���ּ��������ӵ��ص㣬�������ڼ۽ڽ��»�������Ҫԭ�� ���� ���� ������������� ������Ӧ�ָ������˽����콺�۸�����ƣ�̩������������תʹ��ǰ�ڹ�Ӧ���ŵľ����������⡣��̩�������������г��Ľ�ԭ�Ϲ�Ӧ���仯���Կ�����Ŀǰ�����г���Ӧ��ÿ����300--500�����ң����Ա�����ͬ��Ҫ�ͣ���������ǰ�ڹ�Ӧ���Ƚ��ž����ѻ�����źŻ��DZȽ����Եġ��������������������̩���������г���ԭ�ϼ۸���7�·�ǰ��ͨ�����ᾭ��һ�ּ������µ�������Ӧ��Ӧ�Ļָ������ں��Ͽ�������7������Ѯ��Ҳչ��ȫ�濪���������ݣ�7���Ժ��������������50%���ҡ�����ȥ�ꡰ��ά��̨�絼�º����ij����Ҳ������𣬽���7���Ժ���ڲ���ͬ�Ȼή�ͣ������Ȳ����������ӣ�����ڶ����ڶ��г������һ��������ѹ���� ������ǰ���ܽ�����ԭ�ʹ����Ľ��۱���Ҳ���߶������Ƶļ����콺���µ��Ѿ�Ʋ����ͭ�ۺͽ���Ȳ�������ԭ���ٴ��¸ߵı������ܱ��г���ǿ����δ���콺������������Ҫ�����ڽ����콺�ѳ������¼����������ڡ����ȣ��콺�ֻ���Ӧ�ָ���������ѹ����ʵ���Եģ���Σ�ԭ������һ���浼�ºϳɽ������ǣ�ͨ���ȼ۹�ϵ�����콺�۸���ԭ�����ǵ�Ŀǰ�ĸ�λ��������徭�ã��Ե����Ѳ���������ЧӦ���������ԣ��ⲻ�����콺���ѣ����ߣ������ձ�����������Ϣ���ڴ�ѹ���£����������ʽ���������ͷ�����ʽ�½���˳�������ͷ�����������֡���Ȼ��Ŀǰ������������ֲ���Ȼ���ߣ���������ı仯��������С��Χ�ڣ��в��ܿ��������ʽ���ں��еĶ�λ�������Կ��������ڻ�û�г������������������ļ��� �������������м�����ص���̥��ҵ�������콺�۸����ǣ�ֱ������˸���̥��ҵ�ɱ���������ҵ�������������ˮ����С��̥��ҵ���dz����ž��ѹ��������6�º�̩���ϲ����������������DZ���������������Ϯ�����콺��Ӧ���ž����Ͼ����������������̺�Ͷ���̲ɹ���Ը��ǿ�����ҵ��¹�Ӧ�̿���Ԥ����ǿ��������ԭ�ϣ������콺�ֻ��۸�����ǣ��ܴ˴��������ֻ��۸����һ�ȳ���29000Ԫ/�ֵ���ʷ��λ�������ں�ۻ�����������ԭ��Ӱ�죬������������������ͣ���ֻ���֮����ص����������������µ����̶������ڵ�����4000-4500Ԫ/�֣��г��ֻ�����Ũ���������ڹ��ʹ����콺��Ӧ����ƫ�������ڶԶ�����������̩����Ӧ���ŵ����ǣ��ý��������Ѹ�������������ʧ�⣬�ֻ��۸�ļ�ͦ�ͽ����̵��ֹ�������Ҳʹ�ù��ʹ����콺�۸����ռ��ܵ����ơ� ������С��̥��ҵ���Գ���Ŀǰ����Ľ��ۡ�����������̥��ҵ���ԣ��������ɱ���ߵ�����£�ֻ����߲�Ʒ�۸���ܱ�֤��Ӫ������Ȼ��Ŀǰ��̥���۾���ʮ�ּ��ң���ҵһ�㲻���ȡ��۵��ֶΣ�Ŀǰ������С��̥���Ѿ���ͣ������ʼ�������ܣ�ǰ���콺�����Ǵ�����������ҵ��ҵ�ԵĿ���������ҵ����ļ��ٺͼ۸�����Ԥ�ڵļ���Ҳ�������ֽ��۽����µ��� �������Ϸ�����ֻ�ǽ��ڵ��½����´��һЩ�������أ���������Ϊ���ݵĻص����Ըı��콺ǿ�Ƹ�֣�������ֵ���֮���콺�۸��Խ��ٶ��߸ߡ� ����̩���콺��Ӧ�������ָ�����Ӧ���ž����������⣬���콺��֧������Ҳ��ʼ����������Ӧ����沢δʵ���Եصõ��ı䡣������ȫ���콺��Ӧ���ŵľ��治����˺�ת���෴��9���Ժ�̩�����������ǵ��콺�����꼾�������٣�ӡ���콺Ҳ��������Ҷ�ڣ��������콺��Ӧ����ȽϽ��ţ������콺�۸�Ҳ���ܴ�֧��ά���ڸ�λ�����м������ǵ����ơ��������콺��ӦҲ��Ȼ���ٱȽ��Ͼ��ľ��棬�콺���ǵĻ������ɴ��ڡ��ݺ���ͳ�ƣ�1һ5�£��ҹ��������콺60��֣�ͬ������12.1%�����ڸ��Ͻ�14.8��֣�ͬ������70.1%���ɼ������콺������Ȼǿ���� �����ӹ��ڹ�Ӧ������ȥ��9��26�պ�������31������������̨���άϮ����������������������������ش�����ά̨�絼�º���ũ��ֱ����ʧ�ﵽ32��Ԫ���������ܵ�̨�粨��������ũ��ͳ�ƴ������˴˴�̨������������ȫ��������������100%��ȥ��̨������ĺ���֢������Ӱ������Ȼ�����������²����ѿ���������ͣ�����ũ������362��Ķ���֣�Լ��100��Ķ���������ȫ�濪��ʱ��Ҳ�Ƴٵ���7������Ѯ���������Ƴ�2-3���¡�����ũ���콺�ղ�������������50%��500--800�֡����ں���ũ�ѱ鲼ȫ��������ʧ���أ�ȥ����Ȼ��������½���17��֡�����ʵ�ϣ���ǰ�ֵ��˹��ڶ����غ�̨�籩�����ڣ����ں��ϲ�����δ�ָ��ı����£���һ��̨�籩���������Աƽ��������콺����Ҳ�����ٽϴ�IJ��ȶ��ԡ� �������ܱ�ԭ���г����ڱ��ּ���ǿ����ָ��8�º�Լ(��ǰ��Ϊ9�º�Լ)�����ڴ���78.40����ʷ�¸ߣ���ǰ���������䣬����ά��������ͷ���䣬��Ȼ�ӱ���������Ʒ��ǿ��δ�ܸ����д���֧�ţ����ӳ�Զ������������ͼ۱ؽ���������ϳɽ��ļ۸�Ҳ��Ϊ�����ṩһ����֧�š� ���� ��������չ�� ����7���콺�ֻ��۸�������䣬����ĩ��5�ű꽺�ɽ���ά����23000Ԫ/�ָ�������ǰ�����м۸�����ӽ������ɽ�����ϡ�٣�ó�������Dz�����������ɴ��ڣ��г��Ϲ������ս��ء��Ϻ��ڽ��Ե���60�����ǿ֧�ź�һֱ����Ѱ�¸�֧�ŵĹ��̣���������������������Բ����ʣ��ڼ۴��ڿ����������У����߶Ժ����Գֽ�������̬�ȣ��콺����������ʢ���ڻ�����Դ���λ���ҹ��ڼ����ѳɶ��֣������ֻ��۸�Ҳ��Ϊ��ͦ���ܱ�ԭ���ٶ���������ض���Ϊ�����ṩ֧�ţ����ݵĻص����Ըı��콺�г���ţ�еĸ�֣�Ԥ���콺�����������ƺ��Խ��ٶ���ǿ��

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

||||||||||||||||||||||||||||||||||