|

��֧��Flash

|

|

|

|

����������δ��ȫ�Ĺ� �ڼ����������̬����http://www.sina.com.cn 2006��08��31�� 01:13 �д��ڻ�

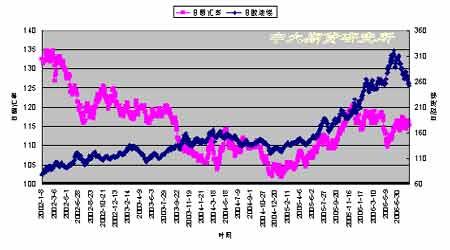

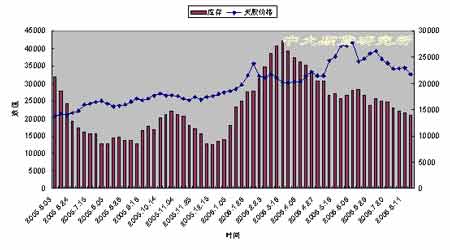

����һ�������г�С�� ���������Ϻ��콺�г������������´죬�г���ǰ���ܶ��ݷ������������̽Ѱ֧�ţ����ܹ����г�����10�º�Լ�ܿ���22650Ԫ�����22745Ԫ�����21350Ԫ������21665Ԫ���������µ�985Ԫ��4.3%�� �����������������ߵͲ���̽�·�֧�ţ����ܶ������г�����Լ�ܿ���263.0��Բ�����264.4��Բ�����249.1��Բ������252.8��Բ���������µ�10.2��Բ��3.9%��

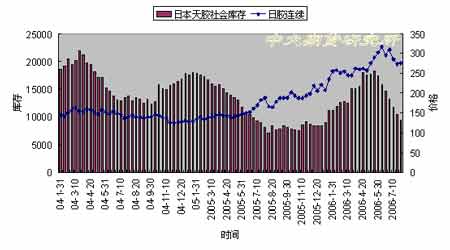

���������������콺�г����ܼ�������̽Ѱ֧�ţ��г��ھ������������µ�����֮���ۻ��Ŀշ����ܵõ�����Ч���ͷţ����н����ڳ������֮��������һ��������Ҫ�� ������.�����г��������ṹ�仯�� �������ڻ����汳���Ϲ�Ӧ�����������þ��棬ǰ�ڽ�ˮ��������״��������ת�������ָ�״�����ã�������Ҫ��ע����ӡ��������9�·ݺ�������Ҷ�ڣ������ϻ�����ٴεĽ��ž��棬̩�����ֵ������꼾��ˮ�������Թ������ѹ������Щ����Ժ��н����γ�DZ��Ӱ�죬����Ŀǰ���ڴ�ͳ�IJ�������ʱ�ڣ���ǰ�ڵĽ��ž��������Ը��ƣ������Ž��۽�һ��ʱ�ڵĻ����������Խϵ͵Ľ��۶Ժ����г���������Ȥ�������ܾ���һ���̼����ã��⽫�Ժ��еĽ��ۻ��Ȳ�����ҪӰ�졣 ���� ����������Բ������ǿ���Զ����г��ߵ��γ���֧�����á� ���������¹������ձ��������ʾ���ձ�����7�µ������������ʾ�����1��10�����������ˮƽ����Ҫ�����ڽ����̽��������٣������ն��û��������Ŀ�棻���ܹ����Ϻ��ڻ��������콺����ٴν������������٣���20785�֡� ���� ���� ����ԭ�ͼ۸��ܴ���µ����Խ����γ���һ�������ۣ�Ŀǰԭ�ͼ۸�������ָ�λ���и�֣��ҵ��������ͼ������������ܣ���������ڽ�����˵��Ȼ����һ����֧�����ã�����һ�����������ֻҪԭ�ͼ۸�û�г������Ե�ת�����ƣ��Խ��۶��Խ������γɳ����Ե�ѹ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||