|

��֧��Flash

|

|

|

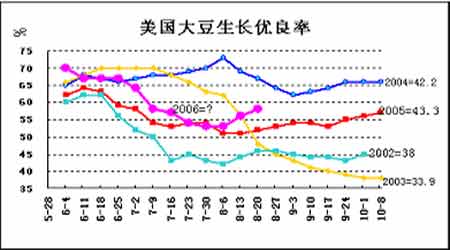

|

������ά���������� �г��������ձȽ�Ũ��http://www.sina.com.cn 2006��08��30�� 00:16 �����ڻ�

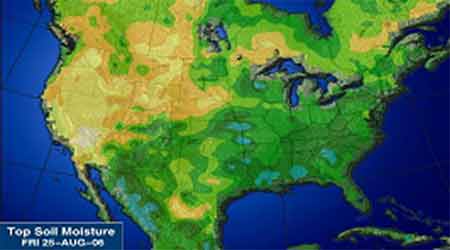

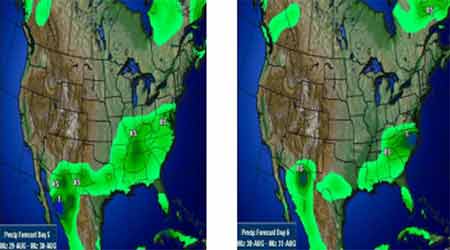

����һ���ܶ�(8��21--8��27)����ſ� ������������г�ά���������飬�۸������µ����г����ֲ���Ծ��������ή�������ڼ�������10���㷶Χ�ڲ�����������Լ�ɽ�����1���֡�701��Լ�µ�13�㣬�ɽ��ܼ����������ս������䣬�ص��ܳ��͵�2550�����������ڻ�����Ҳ���µ�Ϊ����ǰ�ڱ��ֻ�Ծ��701��Լ�����������2250һ�����������ձȽ�Ũ�� �������ܴ��������Ʒ����ݸ���䡣�г�û�м����߸ߣ�����ʱ��ά�������������������ͳֲ������û�����Ա仯�����˫�����ֽ�����������Լ������2550-2570�����巶Χ�������ܵ�������ѹ����20�պ�30�վ��߳�Ϊ���������� ����������������� ���������̿������ܼ۸�Ҳ������Ϊ�����۸������560���ָ�����������������������г�ȱ�����ȵ㡣����û�м������գ���ҵ���̱Ƚϻ������г��γ���һ��֧�֡��г��ȴ���ʵ�ص������������ڴ�֮ǰ���г����������Զ���������������г�����������ͬ�������ڼ������ƶ���һ���߸ߡ�������ҵ�ĸ���Ҳ�ƶ������ֻ��۸�����������ڻ��۸����ˮ���ߣ����Ϊ��������ڼ��߸ߵ�DZ�����ء����û��ͻ���¼����ڻ��۸��Ƿ����ޡ������� ���������Թ�ע����������ͽ�����������Ԥ�Ʋ������ӵı������Լ�����������ã������������ڴ�����Ԥ�����ܹ����ڼۿ���ά�ּ����ص����������岻�������֡����飬�յ����ƽ�֣����߽��ס� �����ֻ����棬���ܹ��ڶ��ɼ۸��������ȱ���ƽ�ȡ������ͻ����غ������Ķ��ɳɽ����Լ�����2050-2100Ԫ֮�䣬������������2020-2050Ԫ֮�䣬�������������ȵص��ɼ������������ֱ����ǵ���1960Ԫ��1970Ԫ���������ͼ۸��ܼ������ָ�λ�����ֵ�������С�����䡣���ڹ����г����ɵ�����������ת������û�л��������������۸������ĵز�������������ƣ����������¶��ͼ۸���������е���̬�ơ����ƶ������͡��ɼ۸�����Ƹ�ֽ����ά�֣����������?�·ݣ�����С��װ�͵ı������ӣ����ܻ�����ͼ�С�����ǡ� ����Ŀǰ�����ɼ۸��Լ�2500Ԫ�ĵ����ɱ����㣬Ŀǰ�ͳ�������0-30Ԫ����֮�䣬��Ȼ���ͳ���ʵ�ʽ��ڳɱ��Լ��ӹ��ɱ��в��죬���ϵļ��㲢û�п�����һ�㡣��������ѹե���������չ��۸�����Ƕ��������ɣ�Ŀǰ���˺����������ͳ����в����������⣬ɽ�����ͳ�ѹե�������ֽ����˿���״̬���⽫ʹ����Щ�ͳ��Թ��������չ������½����������ͳ����չ������Ի����ԣ�Ԥ�Ʋ������չ��۸�����ƽ��Ϊ���� ���������ܶȻ���������� ����1������ũҵ�������˽�ֹ8��17��һ�ܵij������۱��档��������2005-06�г���ȴ�����4.72��֣�Ϊ���г�����������ٵ�һ�ܣ���ǰһ�ܼ�ǰ����ƽ���ֱ��½�82%��79%��ͬʱҲ���ڷ���ʦԤ���5-20������䡣��Ҫ���Ϊ�ձ�8.59��֣�������3.28��֣����й������������ֱ�ȡ����5��֡�3.2��ֹ����⣬���ܻ�������33.63��������װ�˵�����������������ҹ���10.5��֡��й�����10.1��֣��г�Ԥ������Ϊ40-70��֡�������������װ����Ϊ32.87��֣���ǰһ�ܼ�ǰ����ƽ���ֱ����76%��12%����Ҫ�������Һ͵����У��ձ�15.3��֣��й�6.5��֣�ī����5.11��֡���ֹ8��17�գ�����2005-06���(9��-8��)���ۼƳ���������Ϊ2627.66��֣�����ȥ��ͬ�ڵ�3053.95���ˮƽ���й��ۼƹ���������982.16��֣�ȥ��ͬ��Ϊ1185.05��֡����г���������������ۼƳ���װ����Ϊ2482.55��֣�����ȥ��ͬ�ڵ�2968.64���ˮƽ������ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2531��֡��й��ڱ��г�������ۼ�װ��������959.66��֣�ȥ��ͬ��Ϊ1185.05��֡����⣬�ڱ��г����������������ۼƳ����������У�����6���Ϊ������Ҳɹ��� �������������������������ͣ��ֽ�������������ص㡣 ����2���̱��ܶ��������߸�������������ũҵ���Ż���Pro Farmer��˾����Ԥ�����������������Ϊ108.62����ʽ����Ԥ�����Ϊ30.23����ʽ���� ����Pro FarmerԤ����������ƽ��Ķ��ΪÿӢĶ151.5��ʽ������ƽ��Ķ��ΪÿӢĶ40.9��ʽ����Pro Farmer���ۺ��˿����ŵ���Ϣ���������ݲ������Ĵ˲���Ԥ�⡣����ũҵ��8�·�Ԥ��2006�����ײ���Ϊ109.76����ʽ��������ʷ������ˮƽ��Ԥ��ƽ��Ķ��Ϊ152.2��ʽ����ũҵ��Ԥ�����Ϊ29.28����ʽ����ƽ��Ķ��Ϊ39.6��ʽ����Pro Farmer���Ż����༭�����ν��꿼�����ų���Chip Flory�ƣ���������Ҫ���ǣ��ڿ�����߸�������������ݴ�����ʪ�ȳ��㣬����ĩ��������ã����Ǵ���Ԥ�����ũҵ��8��Ԥ���ԭ�����ڡ� �����˴ο������е�75λ����ר�Ұ���ũ�����̼�������Ա��������һ���ǿ����°���������ŵ˹��ӡ�ڰ��ǡ��������������մ��һ�鿼���ڲ���˹�ӡ��ϴ�����������մ���Ŀ������������մ��Owatonna�����˿��졣�����ųƣ���������������������ʹ���׳�����ȿ�������ˮƽ�����������������̣��ɴ�������ײ����½������״�����������������������á�ũ��ר�ҳƣ������Ͽ������ڹ�ȥ�������������������������������ȿ���ȥ�꣬��ָ���°������׳�����ȿ�������ˮƽ�����サ���̳ƣ��ؼ������Ϊ8�·ݵĴ����������������ܼ������ֵĽ��������� �������������������������ȿ���ȥ�꣬����������ڽ��������� ����3����������־�ƣ�����2006��07��ȴ������ܴ�����٣����ҿ�����ȫ������½����� ����������ƣ���������������ո�İ��������ǹ����ո������Ϊ2,000���꣬��һ��ǰ������200���꣬������ǰ������290���ꡣ���� ����������Ԥ�Ʋ�������������5,200��֣��������ʱΪ5,480��֡��� ������˵Ŀǰ��Ԥ���Ǻܴ�̶���ֻ�dz����Եģ����ư���������Ҫ�Ĵ���ֲ���ĸɺ�������������ص����ǡ����������½�����Ϊ����ȫ��2006��07��ȴ����½�������������Ԥ��2006��07���ȫ�����Ϊ2.186�ڶ֣���ǰ��Ԥ��������240��֣����ϼ�������110��֡��� ��������������������Ȳ�����������½����п���ʹδ��ȫ���Ӧ���½��� ����4�������ղ�ֹ�����2006��7�·ݴ�ѹե���ݡ�����������ѹե��ԼΪ1.485����ʽ������ǰһ������Լ1110����ʽ���������г�Ԥ���1.489����ʽ��ƽ��ֵ(Ԥ������Ϊ1.486-1.493����ʽ��)���������ɿ����Ϊ37.26��̶֣������г�Ԥ���29.26��̶�ƽ��ֵ�����������Ϊ31.21�ڰ�������ڷ���ʦԤ���30.63�ڰ�ƽ��ֵ�� ���������DZ���������ݣ����е���ͳ���������͵�λΪǧ����������λ��Ϊ�̶֣�����ۼ�����ÿ���10��1�տ�ʼ���㣬���͵�λΪʮ�ڰ���������λΪ����̶֣�na��ʾû��������ݡ� ����������ۼ����� ����2006��7�¡���2006��6�¡���2005��7�¡���ֹ06��7�¡������ͬ�� ������ѹե����������4,454,262����4,123,239����4,184,535������43.905������43.36 �����ͳ���桡����1,538,859����1,893,678����1,550,274����������na����������na �������ɲ�������������3,251,890����3,014,879����3,091,054������31.935������31.992 �������ɿ�桡����������337,850������231,577������325,644����������na��������na ���������ɲ�������������255,892������236,011������229,346��������2.463������2.457 ���������ɿ�桡����������34,743��������34,573������36,677����������na��������na �����������ܿ�桡������372,593������266,150������362,321����������na��������na �������Ͳ�������������1,737,587����1,608,746����1,586,711������16.982������16.349 �������Ϳ�桡��������1,256,203����1,158,013����1,017,015����������na����������na ����������(������)����������11.7��������11.71��������11.38����������na����������na �����������ͳ���� �������͡�������������3,121,414����2,918,701����1,990,781����������na����������na ����������ʽ����ʾ ����ѹե������������148,473,915��137,439,926 139,483,105����1,463.488��1,445.332 �����ͳ����������51,294,787����63,121,969��51,675,283����������na����������na ����5������ũҵ����һ��������������������ʾ����ֹ8��20�գ��������������ϵ�2���ٷֵ���58%����ȥ��ͬ�ڵ�52%�߳���6���ٷֵ㡣������ũҵ��������18���������У���5���ݵ��������µ���13���ݵ��������ϵ���ǰ���������ֻ����������������µ���3���ٷֵ㣬����ȫ���ϵ��䣬����ŵ�����������ϵ�2���ٷֵ㣬�����ߵ������ʲ��䣬�����մ���������ϵ�7���ٷֵ㣬ӡ�ڰ����ϵ�1���ٷֵ㡣Ŀǰ���������������������ã������ڴ�����״���ĸ��ơ����������Ľ���ʴﵽ��93%��ȥ��ͬ��Ϊ94%������ƽ��Ϊ88%��4%�Ĵ��Ѿ���Ҷ��ȥ�������ƽ����Ϊ2%�� ����pro farmer�������ڶ������������������������飬��һ��ĵ������·����·�Ӷ�������ʼ����·���ϴ������ʼ������С��Դĵ�����Ҫ�������������������Ķ�����ƽ��Ϊ1348�����Ե���ȥ����������1360��������������ƽ��ˮƽ1232�����ϴ�����Ķ������͵�ֻ��425�����ߵ�1800����ƽ��1000���� �����������ݴ������ʣ�

���� ����6�����ڴ��ֻ��������ǣ����������30-50Ԫ�����ش��չ��������Լ��١�Ŀǰ�����������չ��۸����ϴ�һ����2160-2290Ԫ���֣����͵�����2180-2120Ԫ���֣�������������2220-2280Ԫ���֡������չ��Ƚϻ�����ũ��ϧ�ۣ����չ������٣�����ҵ�ڱȽϿ��ô۸����ǡ����ܽ��ڴۿڷ����۸���2440-2460Ԫ���֣��������Ŀǰ�ۿڴ���Խ϶ࡣ �����������չ����ӣ�Ԥ���¶�����ǰ���ڴ۸����ȶ�������С������Ҳ���ܳ��֡�7�����ڶ����������Ϊ��ͦ����Ƿ���10-50Ԫ�����������Ƿ���Խϴɽ�һ�㡣���������͵���1890-1930Ԫ���֣�����40-50Ԫ������������1980-2000Ԫ���֣����������������1980-2000Ԫ���֣�����40-50Ԫ���ͳ�Ԥ�ڽ�ͣ�����ޣ��ػʵ��������ۺͳɽ���2050-2060Ԫ���֣�����20-30Ԫ���ɽ�һ�㣻ɽ�������ɽ�2060-2080Ԫ���֣�����20-30Ԫ�������żҸ۵���2080Ԫ���֣�����20Ԫ���㶫������2100-2120Ԫ���֣�����ȶ��� ���������������ڻ����Ǻ����ͳ�������ƽ��״�������ɼ����ǡ��۸����������8�����ܹ��ڶ��ͼ۸�����ȶ����������Ȳ��㡣��������������������һ�����ͱ���5650-5670Ԫ���֣��ļ����ͱ���5450Ԫ���֣��۸��ޱ仯���������������г��۸���ƽ�����С�һ�����ͱ��۶༯����5720Ԫ���֣��۸�����ˮƽ���ļ����ͱ���5450Ԫ���֣��۸����ȡ������������г��۸���ּ�ͦ��һ�����ͱ���5730Ԫ���֣��ļ����ͱ���5500Ԫ���֣������ȶ���ë���ͱ���5400Ԫ���֣��ޱ仯��ɽ�����������г��۸��ߵ͡�һ�����ͱ���5650-5700Ԫ���֣��۸�����ջ���30-50Ԫ���֣��ļ����ͱ���5450-5500Ԫ���֣��۸��ߵ�50Ԫ���֡��żҸ۵������ͼ۸��ȶ����ļ����ͼ۸�5500Ԫ���֡�һ���ͼ�5730Ԫ���֡��ͳ���Ӧ���㣬�ͳ�������Ϊ���У���Ӧ�Ŵ�����ƣ�������ݵ������ͼ۸ָ�λ��һ�����ͱ���5750Ԫ���֣��ļ����ͱ���5450Ԫ���֣��۸��ޱ仯�������ͳ����������� �����������ͳ��������������ͺ��ڹ�Ӧ�Ӵ�����ѹ���������ڼ۸�ά�ָ�λ�� ����9������Ԥ�⣬8����Ѯ���ڸ��ۿڽ��ڴ���������Ѯ�������ӣ�Ԥ����81��֣�����Ѯ���ۼƵ�����Ϊ148��֡���Ѯ����Ԥ��Լ��80������ϡ�����ȫ�µ������п��ܸ���ԭ�ȹ���230��֡�10������8��25�գ�������ע��ֵ�26577�ţ�����1785�š� ����11����ֹ8��22�գ�����63215�֣�����155�֣��յ�104640�֣�����3056�֣����յ�41425�֡�������ͳ�ƣ�����8��25�գ�����4�������ҡ� �����ġ����������� ����Ŀǰ�����棬���ڷ�����ĵ����Ρ���701��Լ��10�պ�30�վ��߷�Χ�ڡ�֧��2545��ѹ��2570��������ָ���λ���䡣�� �����塢ͼ�������� ����8��25������������������ͼ ���� ����δ��3-4��������������ֲ�ͼ�� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||