|

|

仅仅依靠政策性的支持 郑麦反弹行情难以持续http://www.sina.com.cn 2006年08月25日 12:46 中诚期货

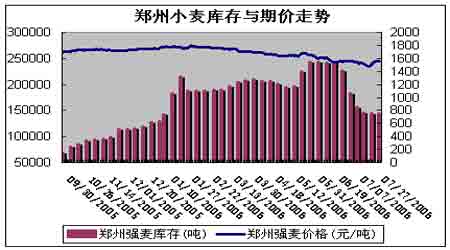

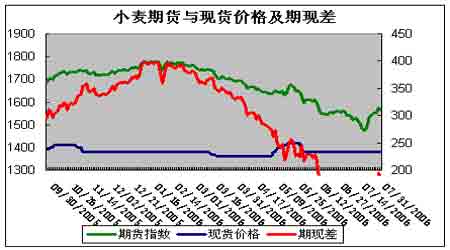

七月份行情回顾 7月份郑州交易所强麦期货走出了先抑后扬的行情走势,前半月郑州强麦基本上延续了6月份的跌势,成家量和持仓量处于同步下跌中,同时市场人气涣散,缺乏主力资金的介入,前期1月5月合约的逼仓及巨量仓单的存在使得投资者对小麦望而却步同时担心强麦演变成硬麦,但是随着7月和约的顺利交割,及强麦仓单的安全注销,加之交易所7月份发布了有关暂停部分小麦交割仓库资格的规定及严格规范仓单注册、注销的流程,使得期货市场受到利好刺激,在7月下旬触及阶段性底部,展开反弹,基本面上国家保护性收购小麦的政策也在一定程度上对市场产生利好刺激,但是总体上来看,仅仅依靠政策性的支持难以使期货价格展开长久性的象样的上涨行情,缺乏实质性支撑的强麦反弹行情难以持续。持仓方面,强麦1月合约59418手,较上月减少700手,成交量96458手,较上月大幅减少783630手。CBOT小麦本月走势要强于国内小麦期货,从走势上看目前还处于强势。 基金持仓与期价分析 CFTC发布的投机持仓报告,截至7月25日,基金持有多头头寸为81330张,空头头寸为68138张,净多头头寸为13192张,基金净多头寸持续增加,较上月增加了近万手。 基本面分析 2006年郑州商品交易所强麦市场又演绎了一场多逼空的期货行情,走势令大家记忆犹新,最后以多头的胜利告终,但是留给市场的反面影响也长期存在,其中最重要的一个问题就是留下了巨量的强麦仓单市场无法消化,使得五月小麦交割后,小麦期货就陷入了近两个月的阴跌行情,甚至一度创下价格新低,由于国家宏观环境的变化及市场对小麦逼仓行情的担忧,在小麦下跌过程中,一直缺乏买盘支撑;后期随着7月小麦的顺利交割以及郑交所出台了关于暂停部分小麦交割仓库入库业务及关于加强到期退出小麦仓单监管的通知,使得市场郑州强麦期货价格暂时止跌。郑州商品期货交易所强麦仓单5月26日达到了历史最高24364张,其中到0607合约到期的仓单数量达到了近10005张,巨量的交割压力以及市场对交易所仓库监管不严而导致部分仓单流向远期的潜在担心,使得期货远期9月、11月合约价格受压展开阴跌,但是随着交易所政策的出台及7月合约的顺利交割,这一压力问题暂时获得解决,从目前的在库仓单数量来看,仓单有14359张,而9月、11月的总持仓在52726手,单边持仓在26363手,这样实盘虚盘的比例达到了近1:2,从这一数据来看,目前的近期强麦合约基本上就是实盘,后期止跌形成长势的可能性比较小,同时由于目前的9月、11月、1月合约价格差呈现正常的正级差加之有仓储费及利息使得市场空头暂时难以把仓单抛向远期合约,这样近期月份的压力相对比较大,其次,随着7月新小麦的顺利收割,60天的后熟期结束后,新的小麦仓单就可以继续注册,但是这些问题目前还存在不确定性,即今年的强麦质量如何,期现的利润是否存在。所以后期,交易所在库仓单的数量也是长期影响郑州强麦价格走势的一个重要原因。 国家收购小麦的保护价政策主要表现为一是政策扶持生产,促进了产量增加,促进了农民售粮积极性,改善了供求关系,促使后市行情相对稳定,二是按照最低收购价价格全面展开收购,各地收储企业收购的小麦价格基本相同,也使得后市小麦行情相对比较稳定,行情不会发生太大得变化,三是政策又对小麦行情有所调控,今年以来,国家通过暂时停止储备轮换抛售,市场供给压力缓解,促使新粮上市前小麦行情趋于稳定,四是面粉市场虽然受到小麦政策价格得支撑,行情将跟随小麦成本价格得波动而波动,但面粉市场基本上由供求关系调节,供略强于求使得面粉行情走势要弱于小麦。 后市展望 后期小麦市场利空因素依然存在,1、供给强于需求的压力。国内小麦已连续三年丰收增产,而且增幅很大,预计今年小麦产量将达到1.04亿吨,比上年增产800万吨,其中冬小麦产量将达到9850万吨,比上年增产600万吨,三年已累计增产小麦1600万吨左右。当前小麦产量与消费总量大体接近,产需基本平衡,供给状况明显好转,供给压力加大,供给强于需求的格局已经比较明显。 2、新粮上市压力日渐加重的压力。由于今年小麦增产幅度大,因此今年小麦上市前市场行情就开始表现出疲态,只是在政策的支持下保持相对稳定。新麦全面上市,农民上市售粮踊跃,上市压力开始显现出来,虽然当前新麦尚未进入消费领域,但陈麦行情一直呈稳中偏弱走势,足以看出新麦对市场行情的压力。 3、后期面临储备轮换抛售的压力。由于库存增加,特别是新粮上市前后,国家为了稳定市场价格,停止了陈粮特别是储备粮的轮换抛售,这些存粮迟早总要抛向市场,后期面临新粮轮入,收购结束后,陈粮轮出必然有所加快,近期河南等产区已开始加大在库陈麦的出库销售。 4、收购后期,仓容等方面的压力也有所体现。今年政策出台早,准备早,入市早,政策对市场行情的支持力度很大,对市场行情起到了明显的稳定提升作用。入库以来,小麦收购积极性高,收购进度快,收购质量好,收购量大,至7月末,预计全国小麦收购已超250亿公斤,其中主渠道收购超过220亿公斤,如今已进入收购后期,而农民手中的存粮仍然较多,部分产区农民售粮的积极性仍然很高,按照敞开收购的政策,收购后期在学校开学前,农民还将继续踊跃售粮,收储企业已面临仓容紧张压力。另外,部分地区还面临着早稻收购和玉米上市收购的压力。 5、虽然政策主导收购,但后期政策收购将有所减弱的压力。在国家启动最低收购价格后,国有粮食收储企业集中入市敞开收购,拉动了小麦收购价格的明显提升。由于市场收购主体基本上是国有粮食收储企业,因此收购市场价格也基本上稳定在政策底价附近。由于大量的商品粮源被国有粮食收储企业掌握,而且价格大体稳定在政策价格上,因此后市国家调控能力将明显增强,市场行情也将基本上受政策价格的调控和支撑。 6、销售市场和面粉行情相对疲软的压力。由于小麦收购市场主要受政策主导,而国家又不能将全部小麦粮源掌握在手中,因此销售市场行情也不能完全由政策主导,即使政策主导了收购价格,但库存陈粮也不可能实现顺价销售,因此销售市场行情也将弱于收购市场行情。面粉市场本身产大于销,竞争激烈,而面粉生产企业市场收购价格也略低于政策价格,虽然政策基本主导市场行情,但销售市场特别是面粉市场行情受到供求关系调节的因素较为明显。因此,销售市场将弱于收购市场,面粉行情将弱于小麦行情。 后期郑州商品期货交易所强麦合约在走势上要受到上述六大因素的压力,要克服压力对于目前的小麦期现市场来讲都很难。 技术分析,从持仓来看,强麦主力701合约仅有56184手,远远低于活跃时期得平均15万手的持仓,目前不适合大的投机资金进场炒作。701合约周均线系统依旧处于空头状态,形态上看底部特征明显,而周技术指标RSI,KDJ目前处于底部,短期内期价有继续反弹的要求。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||