|

|

���ֿ�ͷ����ƽ���볡 �����Խ�ά����������http://www.sina.com.cn 2006��08��24�� 01:57 �����ڻ�

��һ�������ܻع� ����1�������ʷ��� �����٣�CFTC�ֲ�ͳ�ƣ� ��������cftc������ʾ���ڽ�ֹ8��15�����ܣ�������ִ2526�֣�ͬʱ���ֿյ�560�֣����յ������ܵ�41240������44326�֡���������ֲִ����ܵ�72350�ּ���51890�֣��������յ������ܵ�30490������30682�֡������ڴ��ϵ��ڻ�����Ȩ�ֲܳ������ܵľ���22503��������23397�֡�

����CBOT������11������ͼ�� ���� ���������������ɱ����������е�̬�ƣ�Ŀǰ�۸��Ѿ��ӽ�һ�����ĵ�λˮƽ�����������ܳ������ܳ������۸���Ԥ�ڡ��ֻ��۸��ͦ���Լ��й���������ˮƽ���������أ��������������ȫ���Ӧ�����ѹ�����ڼ��Ծ�û�а���Ŀǰ���������ڲ���Ԥ�����ӵ�ǰ���£��г���������������ң�����ȼ������̶���ѹ���ڼ��ߵ͡�������Ϊ���ڽ�������һ�����������ܻ���ֶ��ݵļ����Է��������Ƿ��Ȳ���ܴ��������бض��������������ҵ�������Ϊ��ѹ���ڼ۵Ļص����ȡ� �����ڣ���������ũҵ�����棺 ������ֹ8��10��һ�ܣ�����2005-06�г����(9��-8��)������25.76��֣���ǰһ���½�6%������ǰ����ƽ���Ը߳�16%����Ҫ���Ϊī����8.29��֣��й�6��֣�̨��5.9��֣�Ħ���2.54��֣���ǰ�г�Ԥ������Ϊ15-30��֡����⣬���ܻ�������45.48��������װ�˵������������й�����22.6��֡��������16.2��֣��г�Ԥ������Ϊ20-30��֡�������������װ����Ϊ18.72��֣���ǰһ�ܼ�ǰ����ƽ���ֱ��½�59%��44%����Ҫ�������Һ͵����У�̨��6.44��֣�ī����5.28��֣�Ħ���2.54�����֡��� ������ֹ8��10�գ�����2005-06���(9��-8��)���ۼƳ���������Ϊ2622.94��֣�����ȥ��ͬ�ڵ�3043.85���ˮƽ���й��ۼƹ���������987.16��֣�ȥ��ͬ��Ϊ1185.05��֡����г���������������ۼƳ���װ����Ϊ2449.67��֣�����ȥ��ͬ�ڵ�2953.77���ˮƽ������ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2531��֡��й��ڱ��г�������ۼ�װ��������953.16��֣�ȥ��ͬ��Ϊ1185.05��֡����⣬�ڱ��г����������������ۼƳ����������У�����9.2���Ϊ������Ҳɹ����� ������������2005-06��ȶ��ɾ���������13.28��֣���ǰһ�ܼ�ǰ����ƽ���ֱ�߳�22%��7%��ͬʱ��������12.54��������װ�˵��������ɣ��г�Ԥ������Ϊ7.5-18��֡������������ɳ���װ����Ϊ9.54��֣���ǰһ�ܼ�ǰ����ƽ���ֱ��½�38%��34%���� ������������2005-06���(10��1����)���;�����������Ϊ1000�֣�����ǰһ�ܵ�9100��ˮƽ���г�Ԥ������Ϊ0-1��֣�����װ����Ϊ1100�֣�ǰһ��Ϊ9600�֡����� �����ۣ����˷�

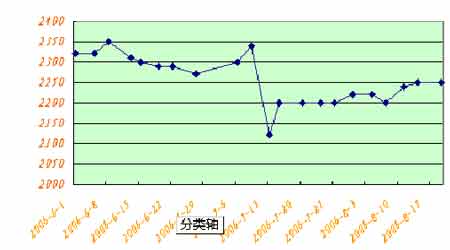

����2�������ڷ��� ��������A0701�������� ���� �������������������ʽ��������ֵ�������߳�һС���������飬ȫ�ܳɽ���Ծ���ֲ��������ӡ�������ԼA0701�����ճ���̽�������ߣ����۵�λ����������һ���ֿ�ͷ����ƽ���̵��볡�����С�����ȣ�Ԥ���ڽ�������һ�������Խ�ά�������������ơ� ����������Ʒ�����������ɡ����Ͳֵ�ע�����

���������ֻ���Ϣ ����1�����������״�� ��������ũҵ����һ��������������������ʾ����ֹ8��13�գ��������������ϵ�3���ٷֵ���56%����ȥ��ͬ�ڵ�51%�߳���5���ٷֵ㡣������ũҵ��������18���������У���6���ݵ��������µ���12���ݵ��������ϵ����������µ�����������ŵ���µ�1���ٷֵ㣬�����մ��µ�6���ٷֵ㣬����˹�µ�5���㣬���������ϵ��ĸ����У������ߵ��������ϵ���11���ٷֵ㣬ӡ�ڰ��ȡ��ڲ���˹�ͱ���������ϵ���5���ٷֵ㣬��������������Ͽ������ϵ���2���ٷֵ㡣Ŀǰ���������������������ã��Ը��ƴ����������˹ؼ������á� �������������Ŀ�����Ϊ97%������ƽ��Ϊ95%���Ľ���ʴﵽ��85%��ȥ��ͬ��Ϊ87%������ƽ��Ϊ77%�� ����������Ԥ��������δ��1-5�죬���꽫���������������������Ͷ��ϲ�������6-10�����������������ºͽ��궼����������ֻ�б��������Ľ������Ե�������ˮƽ�� ����3���������ֻ��۸� ������ֹ18�գ�����������������2280Ԫ���֣�������������40Ԫ���֣�ĵ����2220Ԫ���֣�����20Ԫ���֣��绯2160Ԫ���֣�����20Ԫ���֣�ګ��2180Ԫ���֣�����20Ԫ���֣�������2160Ԫ���֣�����40Ԫ���֣�����2160Ԫ���֣�����40Ԫ���֣���ľ˹2160Ԫ���֣�����20Ԫ���֡� ������ʡ���ͳ������չ�Ӱ�죬���ش��չ��۸��������ǣ�һ�������ͳ�ѹե������ߣ��ͳ����չ��Ļ����ԣ���һ���棬����8�·��Ժ�ũ����������ʼ���٣������չ�����ͬ�����٣�Ϊ�˱�֤��Դ��һЩ�ֻ�������˴��չ��۸Ӹ��ط�ӳ�����������������ʡ�Ͷ��չ��ѽ���β������������ʱ���ڣ����ֻ�Ӧ��ƽ��Ϊ����������̫��ı仯�� ���������������ͳ����� ���� ������ֹ8��18�գ����������͵�����1850-1870Ԫ���֣������ܵ�20Ԫ���֣�������������1960Ԫ���֣������ܳ�ƽ����������1930-1960Ԫ���֣������ܳ�ƽ���ػʵ�����2020-2030Ԫ���֣������ܳ�ƽ��ɽ�����յ���2090Ԫ���֣������ܳ�ƽ�������ܿڵ���2100-2120Ԫ���֣������ܳ�ƽ���żҸ۵���2070Ԫ���֣������ܳ�ƽ����������2050-2060Ԫ���֣������ܵ�10Ԫ���֣��������ǵ���2090Ԫ���֣������ܳ�ƽ���㶫����2100Ԫ�������ң������ܳ�ƽ�����Ҹ��н�6��ֽ��ڶ��ɿ�棬����͢���ɱ���2080Ԫ���֣�ӡ�ȶ��ɱ���2060Ԫ���֡� ���������ֻ��۸�ͼ�� ���� ������ֹ18�գ�������������һ�����ͱ���5650Ԫ���֣����������µ�50Ԫ���֣�����һ��5700Ԫ���֣��µ�50Ԫ���֣�ɽ���ļ�5500Ԫ���֣��µ�100Ԫ���֣������ļ�5450Ԫ���֣���ƽ���㶫�ļ�5450Ԫ���֣��µ�50Ԫ���֡�ǰ�ڹ����ͳ����ڽ������ҿ������أ������ͣ������Ӧ����Լ��٣������ͼ۸�Ѹ�����ǡ������ڶ�����������������ɫ���۸�Ҳ���Բ�ǰ����ˣ�����ͳ�Ϊ�ָ�ӯ���Խ������ȶ����ۡ������Ź��졢���˫�ڡ����ٽ�������С��װ(����)�����г��������ǰ�����߷壬��Ҳ����������ϧ������������ǿ��֧�Ŷ����г��۸� �������ڶ����ֻ��۸�ͼ�� ���� ����(ע���������뽭����һ�����ͣ�ɽ����㶫���ļ�����) �������ڻ��� ������ ����

������������

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||