|

|

受到国内现货市场压制 糖价大幅反弹空间有限http://www.sina.com.cn 2006年08月24日 00:10 上海中期

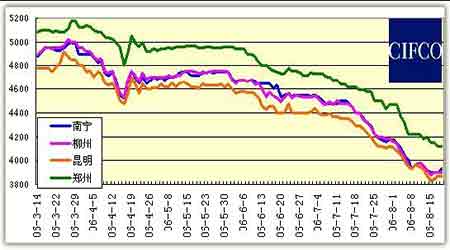

【盘面回顾】 上周郑糖市场整体呈现的是超跌后盘整行情。周一、周二在美盘基金离场,国际原糖大幅下跌的拖累下,703合约两天下挫245点,盘面上形成了不小的跳空缺口,多头深受重创。 此后两个交易日,空头获利离场,多头力量薄弱,价格小幅盘整,持仓锐减。周五在多头推动下价格得到反弹,以阳线报收。703本周价格下跌175点,成交110万手,持仓7.4 万张。 【综合分析】 随着新榨季的临近,基本面早已悄然改变,首先是全球的供求关系已经从缺口转变为剩余;国际基金净多持仓减少、另外原油和糖的关联性;也因年初的过渡炒作出现回归。 国内方面,广西种植面积增幅较大,虽然受到强降雨的影响,但是并未出现明显灾情,如不发生大面积霜冻天气,新年度供应充足已成定论。产区的顺价销售、中秋节的临近使得高库存压力逐渐缓解,国家有关部门推迟8月份拍卖,也给予广西等主产区充分的销售时间。这一状况似乎给了多头一丝希望,但是值得一提的是目前正是为新榨季收蔗定价的关键时期,如果糖价依然维持在4200-4500 的高位,农民一定不肯接受280元/吨的甘蔗价格,甘蔗成本过高的话,任何人都不能担保06/07年度白糖出现牛市,这样巨大的价格风险就会转移到糖厂,与其承受高风险,不如降价销售,见好就收。其一、减少库存,兑现利润;其二、降低价格,为跟农民签订合同取得主动权;其三、买国储的账,彻底取消9 月份的拍卖。一石三鸟,何乐不为! 综合来看,基本面不支持糖价大幅度反弹,受到现货面压制,顺价销售成为近期糖市的主基调。 【现货市场】 部分地区白糖现货报价

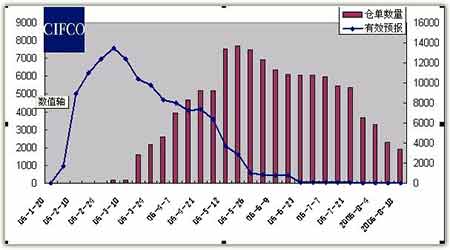

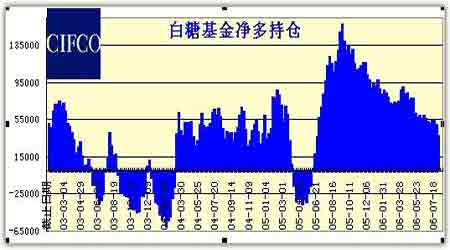

【白糖仓单】 截至2006-8-18,白糖仓单继续减少,本周注销410张,仓单数量1899张,有效预报为0。 NYBOT 原糖基金持仓(截至06-8-15)

【技术分析】 技术上美原糖空头特征明显,有进一步下跌要求,预计会在12美分位置寻找支撑。纵观郑糖703 图形,从5 月底开始就没有一次像样的反弹,均线压制明显,特别是本周的盘面,持仓锐减,熊市特征依旧。但是考虑到,多头损失惨重,短期难以重拾信心,缺少接盘,就会引发震荡行情。但此震荡绝非铸底,而是震荡下跌走势,只要不出现大幅度增仓,仍以空头为主,703中长期目标价格3200。近期区间3442-3658。 【本周资讯】 中国1―7 月食糖进出口情况 据中国海关总署8 月15 日公布的初步数据显示,中国1―7 月糖出口量为92,216 吨,较去年同期下滑19.8%。7 月份单月出口总量为4,213 吨。 进口方面:中国 1―7 月糖进口量为660,000 吨,较去年同期下滑9.3%。7 月份单月中国糖进口总量为180,000 吨。 7 月云南糖铁路外运量9.18万吨,同比明显增长 从云南省铁路部门获悉,2006 年7 月云南省食糖铁路外运量9.18 万吨,较2006 年7月份的8.63万吨增加了0.55万吨;比去年同期增加3.24 万吨,增幅55%。 7 月份,云南糖铁路外运按数量大小发往的销地依次是:(1)西南方向:四川、重庆、陕西、山西、甘肃,五销地合计7.13 万吨,占至外运总量的77.7%,其中,发往四川的云南糖量独占鳌头,达3.57 万吨,占外运总量的39%,重庆1.45 万吨,居其次;(2)华东方向主要发往浙江,发往浙江的云南糖量仅0.32 万吨,占外运总量的3.5%,发往江苏和山东的云南糖量分别为0.1 和0.08万吨;(3)华中方向:贵州、江西、河南、湖北、湖南,五销地合计0.98 万吨,仅占外运总量的1%;(4)华北方向:主要发往北京、河北两地,分别为0.1 和0.08万吨,发往天津的云南糖量相对较少。 USDA8 月报告:美国食糖供需平衡表及市场要点 美国农业部在8 月供需报告中对美国食糖产需数据作了最新调整,具体如下: 06/07 榨季:美国农业部本月将美国食糖总供应量调增了63 万吨(原糖值),其中期初库存和进口量较上月调增。由于进口配额(TRQ)上调了53 万吨,而高等级糖进口量下调了5 万吨,导致美国食糖进口量调增了48 万吨。为缓解国内食糖供应紧张局面,美国农业部于7 月27 日宣布增加精炼糖进口配额。本月USDA 没有调整需求数字。因此,期末库存增加了63 万吨至160.9 万吨,库存消费比为15.2%,上月预计为9.2%。 05/6 榨季:本月总供应量调增了15 万吨,其中产量下调3.1 万吨,进口方面,TRQ调增了10.5 万吨,此外,高等级糖进口增加了7.5 万吨。消费方面没有调整。因此,期末库存相应增加到158.1万吨,库存消费比为15.1%。 新疆06/07 榨季产糖有望达到60万吨 在上午的中国糖业协会三届二次理事扩大会议上,新疆糖协理事长彭司金介绍了新疆05/06 榨季生产情况和06/07榨季情况,内容整理如下: 05/06 榨季:种植面积117 万亩,实种110 万亩。入榨甜菜363 万吨,产糖44.06 万吨。 销售收入14.8 亿,实现利润2 亿元。企业生产成本在2500 元/吨,糖分在15.61%,出糖率12.14%。 06/07 榨季:种植面积估计在153.29 万亩,实种141.26 万吨,估计下榨季产糖将有望达到60 万吨。 巴基斯坦:TCP投放库存将延迟糖厂开榨 巴基斯坦每日时报报道,巴基斯坦的制糖厂表示,如果巴基斯坦贸易公司TCP 向市场投放其库存糖的话,那糖厂有可能被迫将2006/07 榨季的开榨时间推迟到12月31 日。目前糖厂的食糖库存估计有80 万吨,巴基斯坦贸易公司TCP的食糖库存也有将近80 万吨,进口商的食糖库存有15 万吨。糖厂认为,如果TCP 投放其食糖库存将使糖厂无法在原定于11 月15 日的新榨季到来之前清空库存,由此将影响糖厂的开榨时间。 另外,蔗农们担心政府未公布甘蔗收购价将使糖厂从中获益,因为糖厂可按此前较低的价格收购甘蔗,减少费用支出。不过,一政府官员表示政府将在不久后公布甘蔗收购价,政府制定的收购价可能为75 卢比/40 公斤。巴基斯坦2006/07 榨季的甘蔗产量可望达到5000万吨,高于上榨季的4430 万吨。 食糖等农产品进口关税配额将进行再分配 据商务部网站消息,国家发展改革委、商务部制定《2006 年农产品进口关税配额再分配公告》。公告规定持有2006 年小麦、玉米、稻谷及大米、食糖、棉花进口关税配额的最终用户,当年未就全部配额数量签订进口合同,或已签订进口合同但预计年底前无法从始发港出运的,均应将其持有的关税配额量中未完成或不能完成的部分于9 月15 日前交还所在地的省(自治区、直辖市、计划单列市)发展改革委、商务厅(外经贸厅)。国家发展改革委、商务部将对交还的配额进行再分配。对最终用户9 月15 日前没有交还且年底前未充分使用的配额,国家发展改革委、商务部在分配2007年农产品进口关税配额时按比例相应扣减。 上海中期 沈恩贤

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||