|

不支持Flash

|

|

|

铜矿罢工仍将困扰市场 铜价将继续加大波动性http://www.sina.com.cn 2006年08月23日 00:24 经易期货

一、回顾 本周美国通胀预期以及智利铜矿罢工事件牵动着投资者的交易神经。周三、周四美国陆续发布了两项关键通胀指标--核心批发物价指数(PPI)以及核心消费物价指数(CPI)。前者意外出现去年10月份以来首次环比下降,而后者也稍稍放缓了此前连续四个月的快速增长步伐。受次影响,美国股市连续大幅上涨,美元指数遭受重挫。基本金属价格虽然影响较小,但导致资金流失。 另外。因为西方需求减弱和LME亚洲交割库被持续的入库(已连续6周增加),在7月7日至8月18日间,伦敦铜库存增加了30000吨,上升幅度达30%。在智利铜矿因罢工减产时,伦敦库存却不断上升,这些隐性库存的显现库存持有者对价格上涨持怀疑态度。从现货到月底的升贴水显著的走弱,远期合约不足10美元。国内铜现货则处于淡季,下游要货不积极,现货流通能力差。在内外较大的价差(理论上出口盈利6000~8000元)诱使下,国内铜出口增加。大部分出口铜交到了LME的亚洲仓库。 罢工据传已经取得了些进展,虽然劳资双方的条件仍然存在差距,但看起来市场已经为即将到了的复工做好了准备。矿场的开工率超过正常水平的50%,产量并没有受到大的影响。该矿产量占全球的8%,占智利国内产量的20%左右。 本周沪铜震荡反复,沪铜610合约开盘66650元,最高68580元,最低65800元,收盘66830元。成交量和持仓双双回落。近期成交量少,价格无序波动是显著特征,沪铜后市趋势仍不明朗,还将保持一段时间的横向盘整,波动区间66000-69000元。ADX(30.2)指标逐步走强,市场无趋势状态将发生变化。沪铜正在酝酿新一轮趋势,预计在8月22、23日会指示方向。建议中小资金静观等待入市机会,其他资金可区间交易。 宏观经济调控措施加大力度 上周国家统计局公布了7月全国工业生产和1-7月份的城镇固定资产投资数据,7月份,全国规模以上工业企业完成增加值7200亿元,同比增长16.7%;1-7月份,城镇固定资产投资44771亿元,比去年同期增长30.5%,但增幅比前6个月的31.3%已经回落0.8个百分点。并且报告还显示,施工和新开工项目前七个月的增幅比前六个月有所下降,说明投资增长放缓,国内经济有降温迹象,国家的紧缩性调控措施正在产生效果。 尽管如此中央政府的调控措施还在继续进行。中国人民银行18日宣布,自8月19日起,我国金融机构人民币一年期存贷款基准利率各上调0.27个百分点。这是近两年来央行首次同时提高存贷款利率。央行表示,加息旨在防止投资和贷款盲目扩张,维护价格总水平基本稳定。调整后,金融机构一年期存款基准利率由现行2.25%提高到2.52%;一年期贷款基准利率由现行5.85%提高到6.12%;其他各档次存贷款基准利率也相应调整,长期利率上调幅度大于短期利率上调幅度。 中国经济就像一列高速行驶的列车,如果车速一直高于其设计时速显然有较大的安全隐患,但又不能采用急刹车,并且只有经济保持增长有些经济及社会问题才不会扩大,所谓问题在发展中解决。我们看好国内的经济前景,但陆续推出的调控举措对于金属消费需求会有一定的影响。 智利铜矿罢工进入第三周 全球最大铜矿智利Escondida周四晚间称,随着该矿工人罢工进入第12天,矿山暂停生产,并中止与工人的谈判。该公司在一份声明中称,公司之所以采取上述措施,是因为工人连续两天阻断进入矿山的道路,令在那里工作的工人健康和安全受到威胁。虽然罢工因素的影响正在减弱,但如果其久拖不决,由于其较大的产能及金属镍由于低库存而被挤空所产生的影响,对供应的忧虑仍然能够对价格产生支持。 周日晚间,工人在投票拒绝资方最新薪资福利提议后,一起高喊反对资方的口号。 目前,该矿工人罢工已经进入第14天,按照当地法律规定,工人在罢工16天可以放弃罢工,重返工作岗位并分别就合同进行谈判。 工会工人最近将加薪幅度由最初的13%调低至10%,不过他们仍坚持要求发放3万美元的奖金。 该矿产量占全球总产量8%的必和必拓拥有该矿57.5%的股权,Rio Tinto拥有30%,以三菱为主的日本财团拥有10%,国际金融公司拥有2.5%股权。 伦敦3综合铜(美元/吨)

伦敦铜本周呈现区间震荡回落,震荡区间仍是7500-8100美金,罢工随时影响盘面。从走势上看,铜价的大三角形收敛形态将延续。 上海铜0610合约

本周沪铜受伦敦铜带动震荡下跌,受价差和罢工因素影响,低开容易高走。不过国内消费淡季不支持价格连续大涨。 伦敦3综合铝(美元/吨)

伦敦铝本周跌破2500美金以后继续下跌,受氧化铝价格下跌影响,不过价格上行波动较小,不过库存一直在下降,等待后市反弹。 上海铝0610合约

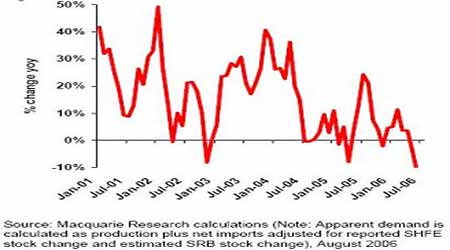

本周沪铝终于继续震荡下跌,中铝最终公布调低氧化铝的价格,印度价格更低导致沪铝价格继续下跌,国内等待触底反弹。 二、结论 【铜】 中国的需求存在较大的不确定性,尤其是对精铜的进口需求是否在近期会出现恢复问题,市场对这一问题显然是存在较大分歧,国储是否会继续抛铜则使得不确定性进一步加强,而摆在我们面前的事实是中国的表观需求量出现减弱,其中中国需求下降了10%(右图),这个数据主要来源于中国海关公布的进口统计。而我们看到的是中国商务部的估计,今年中国铜消费将达到400万吨,与2005年的消费365万吨相比较,恰恰是增长了近10%,这一正一反的比较,显然ICSG的统计有误。问题出现其统计来源的不完整性,中国国储抛售的部分显然不在其统计之列。 近段时间以来困扰市场的最重要因素,也就是Escondida铜矿罢工,到年底还将面临着一系列铜矿合同到期事件,合同能否续签的不确定性仍将困扰铜市,这将会继续加大铜价的波动性。 从周边市场以及相关品种来观察铜铝市场的运行环境,首先看看道琼斯工业指数以及标准普尔500指数,显然在不久前测试上升管道的下轨之后,市场在保持长期上涨趋势的同时继续回升,提示目前经济环境仍然较为健康,难以对金属施加压力。而在FED加息之后,美国国债的收益出现了一些回落,但显然我们没有看到这种回落对趋势造成破坏,因此长期投资应该不会出现逆转。我们从波罗地海运输指数的持续上升看,作为经济运行活跃程度的指标之一,其指数的上升显示经济运行仍然十分活跃,物流通畅。美元作为国际支付体系以及商品计价体系,其运行对金属的影响一直很大。其短期内运行在区间当中,而长期下跌的格局没有发生改变,其运行仍然难以对金属施加压力。 从全球商品综合指数的运行看,虽然在本周出现了一些回落,但截止周末,市场的加速通道仍然保持完好,显示到目前为止,商品的上涨没有发生改变。国际原油在本周由于地缘政治的危机缓解,表现较为疲弱,但同时没有确认其上升遭到破坏,因此对金属的影响相对有限。国际黄金显然运行在一个收敛结构中,本周测试了收敛结构的下轨,市场面临抉择。白银反弹到前期下跌的中部,不同的是,白银没有运行收敛结构,本周出现的下跌使得市场的反弹可能提出疑问,无法证明其为新的上涨还是反弹。主要商品看来处于在总体上涨结构没有受到破坏的基础上的调整行情,同时,市场的调整似乎进入的较为关键的时期,是否拓展新的下跌空间将在未来一到二周内显现。 另外,领先指标等经济指标显示在2007年OECD组织国家将会出现工业生产的减速,从而引起对金属需求的减弱,而美国的房地产市场已经先行开始走弱;但在近期内,继续发展的欧美和中国工业生产还将会对铜价带来支撑。温和的美国经济数据显示FED拟制通胀的举措已经生效,如果未来两周数据显示进一步放缓,金属将走低。渣打银行指出,市场在关键位获得了支持,同时铝价抑制了下跌的压力,消费买盘的出现令铝价受到支持,远期升水的状况开始收窄。中国下半年的消费状况以及即将到来的消费旺季将是金属能否维持强劲的主要焦点。而主要支持位能否坚守也是投资者应该关注的。至于矢志不逾的在牛市中一直坚持见顶的机构所持有的观点就不必在意了,牛市总有结束的时候,但愚公精神显然不适合市场。 目前LME三月铜面临8000一线的压力,这也正是近期三角形整理区间所形成的压力线位置,铜价尚未突破这一三角形区间的限制,不论向上还是向下,突破这一区间后,铜价都将去测试前面所形成的高点或低点位置,而从当前的市场环境来看,突破8000的可能性开始加强,短期内,下方支撑较大。从相关市场来看,黄金正处于三角形区间的末端,短期将面临方向抉择,原油价格也处于近期支持线附近,支持是否有效也很关键,因此交易上可参考黄金和原油的表现。 【铝】 铝伴随着进口氧化铝价格的不断下跌,非中铝系企业的氧化铝价格也将下调为4000元/吨。中铝氧化铝价格的下调无疑又将降低电解铝的生产成本,根据测算,4000元/吨的氧化铝价格将会使电解铝的生产成本降到16500一线,企业利润的扩大将会使得电解铝厂进一步提高铝锭的产量,从而对铝价形成压力。但这种影响具有一定的滞后性,不会在短期内就会显现;在今后没有取消或降低铝材出口退税之前,国内还将加大铝材的出口,从而制约国际铝价的上方的空间。 在需求的层面,从库存变化的角度可以看出当前全球对铝锭的需求非常旺盛。上海期货交易所铝锭库存在本周再次减少2632吨至37969吨,LME电解铝库存也在本周下降8950吨至685150吨;从5月份至此,SHFE铝锭库存已经从18万吨减少到现在不足4万吨,在此过程中,LME库存也从5月份的77万吨下降到现在的不足70万吨。从中我们看到现货市场对铝锭的需求在近段时间出现较为旺盛的发展之势,而这就是国际铝价的一个强有力的支撑因素,这也是近段时间以来,上海期铝大幅下跌而LME始终位于2450一线上方的主要原因所在。上海期铝在本周出现小幅的反弹,其中铜的强势上行对铝的反弹起到了较大的带动作用,而在铝锭市场基本面方面并没有出现相好的较大变化,当前的铝价处于旺盛的需求与不断增长的产量之间的博弈之中。铝市上面,最近国内外铝价均于低位遇到支撑,尤其是国内铝市,出现了近年来少见的近月升水的现象。分析来看,这与前两周国内铝价偏低,一般贸易出口的出现有关,另外,国内消费活跃,加工材产能不断投放,这些都带动了国内的消费,现货市场供应紧张给市场以支持。因此短期来看,国内铝价仍有小幅走高的可能。 【交易所库存变化】

注: COMEX铝库存中非仓单按0.5 吨/块计算,短吨均换算成公吨。 【现货价格】

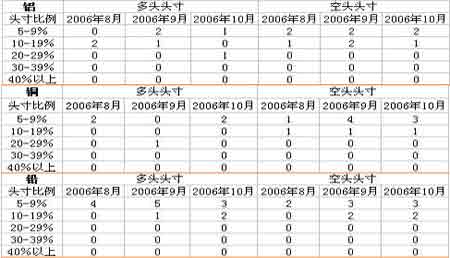

(数据来源:上海有色金属网) 三、市场结构 LME市场的库存仍然在不断的增加当中,由于与中国市场巨大的基差造成了中国这个全球最大的消费大国进口十分困难,一些供货合同在履约中转道回运国际市场,中国国内部分生产企业由于偿还到期贷款而增加了出口,使得国际市场铜库存出现了持续增加的状况。截止周末,LME市场铜库存增加到了121800吨。由于没有这种基差,铝库存仍然在下降当中,目前为685150吨。同时,本周市场的持仓开始出现了缓慢的回升,目前LME铜总持仓为220723手,铝持仓为545764手,分别为库存的45倍和20倍。其中9月期的持仓为38882手,为库存的8倍。比例偏大,从持仓报告中我们可以看到多头持仓中有一个5 ̄10%的部位,而在空头持仓中有1个5 ̄10%以及1个10 ̄20%的大部位持仓,显示在目前持仓库存比在8倍的情况下,部分空头将面临交割的困难,市场将因此而受到一定的支持。而铝市场由于交割库存比不大,多头部位的2个10 ̄20%大头持仓与3个5 ̄10%与1个10 ̄20%的持仓基本均衡,因此不会对市场产生影响。在期权持仓上看,目前9月期看涨与看空期权比例为9614/9800,在周五看跌期权明显出现了增加,显示在周四的下跌中一些头寸开始出现了运用期权进行保护。 LME大户持仓 数据截至8月18日 LME持仓信息 美国CFTC铜市场持仓结构表

注:纽约商业交易所期货合约持仓报告由美国商品期货交易委员会(CFTC)每周五公布,统计的是当周周二纽约商业交易所期货合约的持仓情况,以及与前周周二的增减情况。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||