|

不支持Flash

|

|

|

在消费旺季来临时后期铜价仍将有冲高的能力http://www.sina.com.cn 2006年08月21日 01:02 北京中期

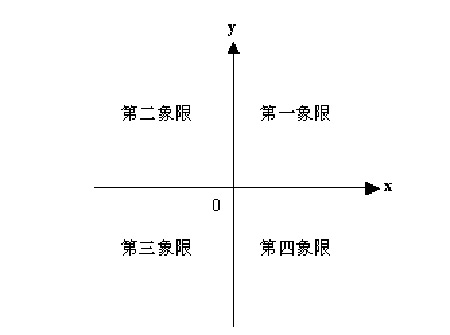

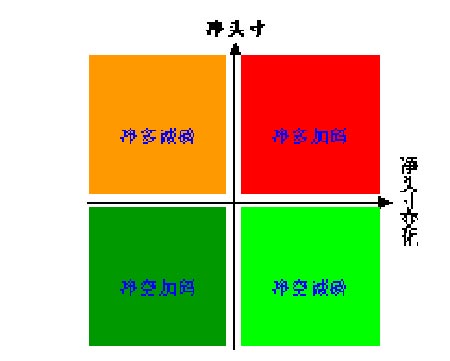

一、二维持仓分析法 1、基金对行情的影响力 经验与实证表明,基金对各商品期货品种的行情往往起到推波助澜的作用,是影响商品期货价格走势的主要因素之一。通过统计分析发现,基金的净多头寸与期货价格的走势高度相关。因此基金持仓分析成了研究期货价格的重要内容之一。 2、目前的基金持仓分析方法 目前大多数的持仓分析主要是通过表格或者时间序列图来展示基金持仓的动态变化,且基本上是针对一个品种来研究。然而,这种方法有一定的局限性,它不能横向比较基金对不同种类商品的操作动态,从而无法满足大资金客户对构造期货投资组合的需求。 3、基金二维持仓分析法的提出 2004年,国内期货市场新品种不断推出,品种的日益多样化使得大资金客户构造期货投资组合不但成为了可能,而且越来越迫切。现代金融理论告诉我们,“不要将鸡蛋放在一个篮子里”,要分散投资,从而分散风险、稳定收益。不同品种的期货价格波动往往是有差异的,如果您在帐户中买卖了几个不同的期货合约,一般情况下,每天您会发现并不是所有的头寸都盈利,但整个帐户总的来说是盈利的,这其实就是投资组合的优势。 构造期货投资组合,必须要解决三个问题:如何选择期货品种、如何针对不同品种制定相应的交易策略和如何配置可交易的资金。为解决前面两个问题,我们必须对不同品种的基金操作动态了如指掌。受股票基金如何选股及如何制定交易策略启发,笔者原创设计了一种可以横向比较不同品种的基金操作动态的持仓分析方法――基金二维持仓分析法。 4、基金二维持仓分析法的详细说明 分析基金持仓,一般主要关注两个数字:基金净头寸(=多头寸―空头寸)以及基金净头寸变化,这两个指标就基本可以刻画某品种的基金操作动态特征。为了便于直观比较各品种基金操作的动态特征,我们可以将基金操作动态特征值(基金净头寸,基金净头寸变化)投影到二维的“x-o-y”坐标系(图1(a))上,让y轴表示基金净头寸,x轴表示基金净头寸变化,坐标轴交叉点为原点0。这样意味着,y轴表示基金净头寸静态的状况,而x轴表示基金净头寸动态的状况,一动一静,全反映在同一个二维的坐标上,直观明了。在x轴上方的点,即y>0,表示基金持有净多单;在x轴下方的点,即y<0,表示基金持有净空单。在y轴右边的点,即x>0,表示净头寸在增加;在y轴左边的点,即x<0,表示净头寸在减少。综合起来看,如图1(b)所示,在第一象限(x>0,y>0)的点,表示基金净多加码;在第二象限(x<0,y>0)的点,表示基金净多减磅;在第三象限(x<0,y<0)的点,表示基金净空加码;在第四象限(x>0,y<0)的点,表示基金净空减磅。需要注意的是,在图1(b)中用暖色调表示净多,用冷色调表示净空,加码\减磅的数量对应于x轴的数值。 基金净头寸变化是指当周净头寸与上周相比的变化值,即当周基金净头寸减去上周基金净头寸。为了得到稳定的图表,我们分别取(基金净头寸,基金净头寸变化)的5周均值(MA5),然后投影到“x-o-y”坐标系上。 不同品种的持仓量一般不一样,有些甚至不在同一个数量级上,这会使得有些品种之间的基金净头寸及其变化没有可比性。因此,为了满足可比性,我们可以把绝对量全部换成相对量之后再进行比较,即用基金净头寸及其变化都分别除以该品种的总持仓。 图1 基金二维持仓分析法示意图

5、分析的商品子集 分析的商品子集均来自美国期货市场,根据我国期货市场的品种现状,暂时选择3大类14种商品作为我们的分析对象: 贵金属(2种):黄金、白银 工业品(6种):铜、原油、汽油、取暖油、天然气、白糖 二、最新基金动态(截至8月15日当周) 基金小幅减持贵金属多头头寸 -------最新基金动态(截至8月15日当周) 上周黄金、原油金融商品呈现高位回落走势,其中黄金现货下跌20.25美元/盎司至613.70美元/盎司,WTI原油10月价格下跌3.85美元/桶至72.1美元/桶。基本金属铜、铝走出高位下跌整理走势,镍一枝独秀周五收于27900美元/吨的新高。美元指数则受到核心CPI、PPI低于预期值以致市场对9月份FED升息预期趋弱的影响而走低,但由于上周地缘政治因素有所缓解,市场焦点有所转移,因此美元下跌未对金融商品形成支撑。农产品出现全面回落,其中以小麦连续价格下跌幅度最大,达3.12%,其次是玉米连续,跌幅达2.98%,黄豆跌幅达1.09%。 基金动态方面,截至8月15日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有9种商品的净多头寸和5种商品的净空头寸。从基金动态二维图可以看出,原油和天然气处于净多加码状态;黄金、白银汽油、取暖油、原糖、豆油和玉米处于净多减磅状态;铜、大豆、小麦处于净空加码状态;豆粕和棉花处于净空减磅状态。从5周平均角度看,白银、原油和天然气处于净多加码状态;黄金、汽油、取暖油、原糖、豆油、玉米和小麦处于净多减磅状态;铜、大豆和豆粕处于净空加码状态;棉花处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为2:3。基金净头寸绝对值变动最大的是玉米和豆油,玉米减持净多头寸4.76万手,豆油减持净多头寸2.05万手。基金净头寸百分比变动最大的是汽油、豆油和取暖油,净头寸变动占各自总持仓的比例分别是-9.6%、-7.8%和-3.9%。整体上来看,基金减持贵金属多头头寸,继续增持原油多头头寸,汽油继续遭遇较大多单减持,取暖油遭遇多单减持,天然气基金多头有所介入,农产品豆类系列均继续遭遇基金减持,其中大豆、豆粕空单增幅趋缓,豆油、玉米和小麦多单减幅较大。原油总持仓本周继续创今年以来的峰值,达12.10万手,净多增至8.38万手,今年峰值为5月2日的9.4万手;黄金总持仓31.33万手,今年峰值位于5月2日的35.9万手,净多头寸略减至10.05万手,峰值为年初的15.1万手;玉米总持仓134.23万手,继续从前期峰值回落,净多头寸13.65万手,较上周大幅减少,峰值为6月6日的26.1万手;豆油总持仓达26.33万手,仍处于高位持仓,年初以来,总持仓一直呈递增态势,净多头寸继续降至5.19万手;大豆总持仓34.34万手,净空继续增至4.43万手,今年净空峰值为4月11日的4.7万手。 上周基金对黄金、原油金融商品出现多单减持,基本金属铜继续空单增持,贵金属及原油价格的回落对铜价也形成下拉影响,当然铜价回落还有其他各种因素影响,综合看,各影响因素如下: 第一,加息预期减弱对铜价构成一定利多影响。美国劳工部周二公布7月生产者物价指数(PPI)仅上升0.1%;扣除食品和能源的核心PPI则下降0.3%,为九个月来首次下滑。7月扣除食品和能源的核心CPI上升0.2%,未能延续前四个月每月0.3%的增幅。7月整体CPI则上升0.4%,6月为上升0.2%。市场将核心PPI、CPI意外下滑视为通膨放缓的迹象,巩固了FED将无需再升息的预期,从而导致美元指数的下滑。另外,全美住宅建筑商协会(NAHB)公布的报告称,美国房屋建设商8月乐观情绪指数连续第七个月下降,降至为1991年2月以来最低。7月房屋开工年率下滑2.5%至179.5万户,6月为184.1万户。7月工业生产增长0.4%,低于市场预期,仅为6月0.8%增幅的一半。这显示美国经济减弱迹象较明显,但还未有明显的衰退迹象,对铜价的利多作用较前期有所减弱。这也显示FED通过加息控制通胀保持经济平稳增长取得一定成效。 第二,国内宏观调控对铜价利空的影响应较为短暂。7月份中国工业生产的增速明显回落。国家统计局15日公布的统计显示,7月份,全国规模以上工业企业完成增加值7200亿元,同比增长16.7%,增俦壬细鲈孪陆盗?.8个百分点。工业生产增速的适度回落,有助于防止我国经济增长由偏快转向过热。但是本次工业生产增速明显回落,可能与人们关心的投资过热行业的关系不大。中国社科院袁钢明的数据分析显示,为7月份工业生产增速下降做出贡献的主要是交通运输和通信设备行业,尤其是轿车。而国家重点调控的钢铁、水泥,有色金属等行业的表现并不明显。这显示后期投资增速仍有可能维持高位。鉴于此,上周五中国人民银行宣布从8月19日起上调金融机构人民币存贷款基准利率,其中一年期存款基准利率上调0.27个百分点至2.52%,一年期贷款基准利率上调0.27个百分点至6.12%,商业性个人住房贷款利率的下限由贷款基准利率的0.9倍扩大为0.85倍,商业银行可根据贷款风险状况,在下限范围内自主确定商业性个人住房贷款利率水平。这表明国家控制投资增速的决心,其对铜价将构成一定利空影响,但影响将较为有限。 第三,智利铜矿工人罢工的影响。上周铜矿工人劳资谈判一波三折,先是双方就有关新的薪资和福利的谈判取得进展,而后上周四该矿暂停生产,双方停止谈判。智利总统继而命令智利劳工部长力促智利Escondida铜矿的劳资双方重返谈判桌。目前该矿工人罢工已达12天,劳资双方已经究教育,住房和健康福利等事宜达成一致,只是谈判最关键的问题,即工人要求的加薪和奖金问题没有结果,这也是劳资纠纷加剧的根源。资方表示,因工人罢工,该矿每日的损失为1600万美元,而其对全球铜市场的供给按照去年产量计算已造成4万多吨的潜在损失,虽然后期罢工恢复产量将会恢复,但目前对铜价仍具一定的支撑作用。 第四,利多因素影响:商务部调查显示下半年中国有色供求依然偏紧。铜价格的急剧飙升,消费需求将受到抑制,预计全年国内消费量约在400万吨,增长3%左右。调查显示,73%的意见认为11种有色产品供求平衡,25%的意见认为供不应求,2%的意见认为供过于求。其中,认为铜供求平衡的占68%,供不应求的占32%。 因此,后期铜价仍有望维持高位运行,在消费旺季来临时后期铜价仍有冲高的能力。 1、基金动态一览表

资料来源: 美国商品期货交易委员会 图表制作: 北京中期

注: 1 、单位:手; 2、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空头寸; 3、净头寸变化=本周净头寸―上周净头寸; 4、MA5表示相邻的左边一列的5周移动平均值; 5、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||