|

不支持Flash

|

|

|

小麦强劲反弹带动 豆类和玉米出现季节性反弹 (3)http://www.sina.com.cn 2006年08月21日 00:51 北方期货

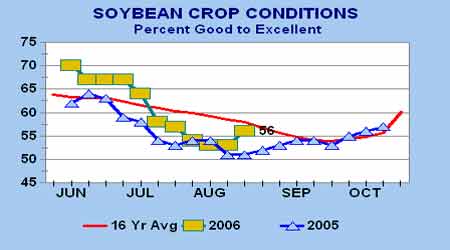

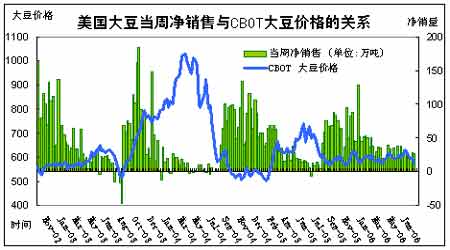

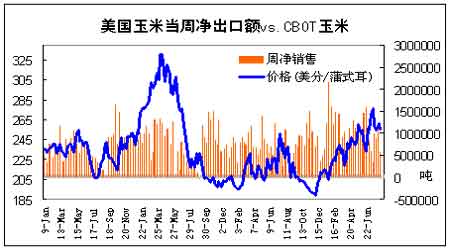

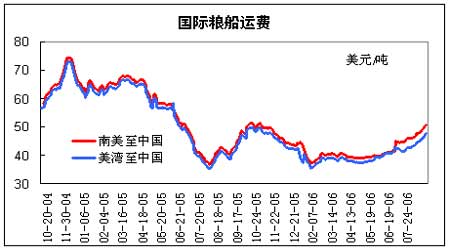

3、美大豆结荚率 4、美大豆生长优良率 美国出口销售周报: 美国时间8月17日周四早晨,美国农业部(USDA)公布了截止8月10日(周四)一周的出口销售报告。当周美国2005-06市场年度(9月-8月)大豆净销售25.76万吨,较前一周下降6%,但比前四周平均仍高出16%,主要买家为墨西哥8.29万吨,中国6万吨,台湾5.9万吨,摩洛哥2.54万吨,此前市场预测区间为15-30万吨。此外,当周还销售了45.48万吨下年度装运的美国大豆,其中中国购买22.6万吨、匿名买家16.2万吨,市场预测区间为20-30万吨。当周美国大豆出口装船量为18.72万吨,比前一周及前四周平均分别下降59%和44%。主要发往国家和地区有:台湾6.44万吨,墨西哥5.28万吨,摩洛哥2.54万吨万吨。 截止8月10日,美国2005-06年度(9月-8月)大豆累计出口销售量为2622.94万吨,低于去年同期的3043.85万吨水平;中国累计购买美国大豆987.16万吨,去年同期为1185.05万吨。本市场年度迄今美国大豆累计出口装船量为2449.67万吨,低于去年同期的2953.77万吨水平,美国农业部当前预测的本年度大豆总出口目标为2531万吨。中国在本市场年度已累计装运美国大豆953.16万吨,去年同期为1185.05万吨。此外,在本市场年度迄今的美国大豆累计出口销售量中,仍有9.2万吨为匿名买家采购。 当美国2005-06年度豆粕净出口销售13.28万吨,比前一周及前四周平均分别高出22%和7%,同时还销售了12.54万吨下年度装运的美国豆粕,市场预测区间为7.5-18万吨。当周美国豆粕出口装船量为9.54万吨,比前一周及前四周平均分别下降38%和34%。 当周美国2005-06年度(10月1日起)豆油净出口销售量为1000吨,低于前一周的9100吨水平,市场预测区间为0-1万吨;出口装船量为1100吨,前一周为9600吨。 当周美国2005-06年度(9月-8月)玉米净出口销售57.54万吨,比前一周及前四周平均分别降低51%和32%,低于市场预测70-100万吨区间;净销售2006-07年度玉米103.01万吨,市场预测区间为15-50万吨。当周美国玉米出口装船量为123.09万吨,比前一周及前四周平均分别下降6%和3%。 截止8月10日,美国2005-06年度玉米累计出口销售已达5676.30万吨,高于去年同期的4741.10万吨水平;累计出口装船5045.71万吨,去年同期为4308.13万吨,美国农业部目前预测的本市场年度美国玉米总出口目标为5334万吨。 国际海运费率: 最新南北港口地区玉米价格 本周锦州港二等玉米到港成本在1300元/吨,没有平舱,库存在15万吨左右,平舱费在30元。近期港口到货比较少,同时发货也不积极,贸易商观望。据了解本周锦州港没有船期,预计在20号以后会有船到港。锦州的连续降雨,对平舱也有影响。 蛇口港二等玉米成交价在1430-1435元/吨,较上周上涨15元/吨左右,深圳各港口玉米库存总共13万吨左右。近期到货不多,本周将有三条大船到港。台风过后,饲料企业补库十分积极,玉米销售进程加快。另外禽畜价格好转,刺激当地补栏热情。广西钦州港玉米发至南宁厂家价格在1505元/吨,略有上调,质量较差在三等左右。港口玉米库存下降迅速,目前不足7000吨。港口质好的玉米不多,近期将有3000多吨的吉林玉米抵港,质量比较好。养殖业逐渐转好,鸡鸭猪均出现利润,但补栏情况依然不旺,农民及养殖户仍需一断时间观察,不过复苏应该是迟早的事。 豆类和玉米出现季节性反弹 本周国内和国外豆类价格走势出现明显的分化。国内在周一跳空低开后,展开了一波较为强劲的上涨,直至周五收盘,并没有跟随美盘持续的再创新低。 目前,美盘的下跌主要受压于新作物长势迅速,天气降雨和气温都适宜作物的生长。从上边大豆作物的鼓励率和优良率走势图都可以看出,今年美国大豆生长速度甚至超过去年的水平,更是大大高于五年平均水平。 而国内的反弹引人注目,需要指出的是,本周小麦和玉米价格也都出现了较为强劲的反弹。这些都在本周仍有新的禽流感疫情暴发的情况下出现。 笔者认为,目前豆类价格的反弹,更多的是受到小麦价格强劲反弹带动下,市场出现了大量的空头平仓盘,从而推动价格走高,属于一种技术性反弹。也就是说豆类后期最终仍然将跟随美盘继续下跌。 小麦反弹对国内豆类的带动力量首先取决于其自身的反弹高度,笔者认为对于强麦701来说,前期的反弹高点1614附近将有一定的压力。鉴于此,笔者认为,抛空豆类可在强麦701靠近1614时介入,如果1614被突破,建议空单退场观望。 本周国内玉米价格的反弹与豆类有明显的区别,上边说到豆类是空头减仓从而推涨价格,那么对于玉米来说,就是多头的介入推涨了价格。 受天气良好的打压,美玉米期价也再创年初以来的新低。 但从基本面的角度看,2006/07年度,全球玉米库存较2005/06年度大幅下降,这是与大豆最大的差别。 目前国内玉米不仅处于季节性供给紧张的时期,也是季节性消费的旺季。尤其最近猪肉、禽类价格均出现快速的上涨,必将带动养殖业对牲畜存栏量的增加。这些因素都促使玉米形成了这次季节性的反弹。 然而,反弹的高度将受到豆类的拖累。 因此操作上,建议投资者谨慎多单,逢低入场。 北方期货 原蓓

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||