|

不支持Flash

|

|

|

大连玉米近远期合约价差过大导致期价大幅下跌http://www.sina.com.cn 2006年08月18日 01:31 国际期货

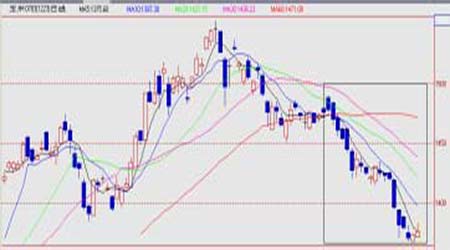

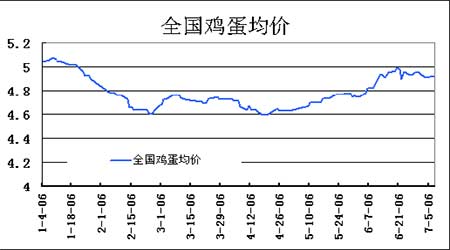

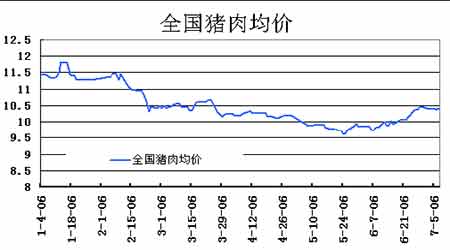

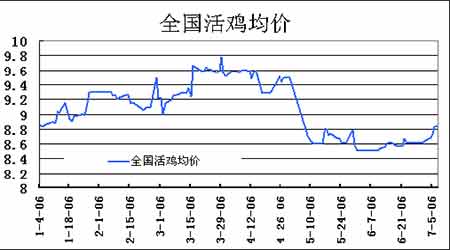

内容概述 ◆玉米现货市场今年走出两波上涨和两波下跌。目前正处于第二波下跌过程中,后期玉米价格将仍可能继续下跌。 ◆05/06 年度的玉米产量高达1.39 亿吨,而06/07 年度玉米产量将高达1.42 亿吨,国内供需将略有余额,将长期压制国内玉米价格。 ◆八月国内饲料玉米将有所增加,但对价格支撑作用有限。 ◆近远期玉米价差将利空远期合约 第一部分 行情回顾 进入7 月份,一度被市场寄予厚望的大连玉米,随着生物燃油光环逐渐褪去,价格持续走低。主力703 合约从上月末1476 元一路下跌最低跌至1366 元,跌幅达到110 元。持仓规模有所缩小,由30 余万手减少至当前不足20 万手,走出减仓下行的格局。下跌的主要原因是期现价差过大而导致期货价格回归现货和现货走弱相对疲弱。 图1:玉米0703合约周K线图 第二部分 基本面分析 一、玉米现货市场回顾 在分析后期期玉米价格将何去何从之前,我们对前期国内玉米现货、期货价格走势进行一下回顾。今年国内玉米价格走出两波上涨两波回调。 第一波上涨是2005 年11 月开始至2006 年3 月上旬结束。这轮上涨最初上涨的地方来自东北玉米主产区,以深加工企业收购和当地贸易商采购为主。近两年扩建的玉米深加工企业基本上都在东北地区,其中以吉林、黑龙江两省为主。 东北地区短期内快速、大量的新增玉米用量改变其当地的供需结构,从而影响采购、销售心理的根本性改变。上涨初期主要对未来中长期玉米价格看好而买入的。 上涨中后期产区、销区各大玉米收储企业、贸易商、大型饲料企业均纷纷加入东北玉米的采购行列中,加大对玉米的采购力度。其中以2 月23-24 日吉林124 万吨玉米拍卖表现最为明显,价格从底价1060 元最高拍至1310 元。这次国内玉米上涨区域是东北地区及沿海港口地区,河北、河南、山东等黄淮玉米主产区并没有出现明显的上涨。 第一波回调是在3 月上旬开始到4 月中旬。受大量销区玉米贸易商上东北买玉米,但港口库存能力相对有限和成本较高,因此把玉米都运往沿海销区港口,而广东地区爆发禽 流感和大部分养猪用户出现亏损而导致玉米主销区消费低迷和饲料企业库存能力相对较小,因此导致北方玉米大量积压在贸易商手中和各大港口,导致港口价格出现下跌。本轮下跌以锦州港玉米贸易商暂停对广东发货最为代表,港口价格的下跌拖累了东北主产区玉米收购价。而黄淮地区玉米价格保持相对稳定。 第二波上涨在4 月中旬到7 月初。受国内山东玉米深加工企业需求影响,山东地区玉米价格出现明显上涨,同时带动周边河北、河南等地玉米价格上涨;同期对今年养殖业对玉米用量将有所增加的预期也促使饲料企业加大了玉米采购力度。本轮上涨关内与关外玉米价差开始缩小,关内玉米价格上涨明显,东北玉米价格也有所上涨。本轮最大的特点是全国范围内普遍上涨,以黄淮地区上涨最为明显,尤其是山东。 第二波回调在7 月初至今。本轮的回调因素有以下几个:1、国家统计局公布2005/06 年度全国玉米产量达1.39 亿吨,创历史以来的最高产量,远高于市场前期预测的数据。统计局对05/06 年度玉米产量数据时并没有把黑龙江所谓的黑地产量纳入,因此对市场前期认为的八月份以后玉米将极为紧张看法形成冲击。2、国家粮油信息中心对国内06/07 年度的产量预测量达1.42 亿吨高于去年产量,将再创历史新高。明年我国玉米供需将略微有余。3、国内贸易商的出售意愿有极大的关系。一方面,今年2 月份部分贸易商在东北收购的玉米和长春拍卖的玉米在大连港口平仓价上来后,各贸易商出货意愿较强,从而导致广东7 月份到港大幅增加价格出现回落。另一方面贸易商担心后期陈粮出库可能会影响到玉米价格,因此出库积极性较高。4、河南、湖北、安徽等地区小麦与玉米价格形成倒挂,刺激饲料企业采购小麦来替代玉米。 小结:从这两次的上涨和回调中我们可以把握到,上涨最大的动能来至深加工对玉米的需求,深加工企业出于对生产的要求,其更为关注的重点是玉米源而非玉米本身的价格,最少目前这一价位来说玉米价格对其来说相对较小。而下跌却跟国同饲料玉米需求和港口库存有一定的关系。这也是印证玉米市场的一句老话“涨看山东,落看广东”。 二、后期玉米影响因素分析 对后期影响国内玉米价格最重要的因素有1、国内养殖业会在八月份玉米需求会否明显的增加;2、05/06 年度国内玉米产量究竟多少,八月份是否会出现前期大家意料中的上涨行情;3、未来玉米生长情况将如何;对这几个因素我个人的看法是国内养殖业将在八月份中下旬有明显的增加,国内养殖业从去年十月价格下跌开始至5、6 月至最低点,近两个月猪肉、活鸡、鸡蛋价格均有所上涨,但不至于达到有养殖利润,但这期间因为价格的上涨给养殖户带来希望,可能会加大存栏量。另一方面十月和中秋两节的消费旺季会为养殖业带来一定的活力和生机。后期玉米饲料需求有望明显增加。 图2:全国鸡蛋均价 图3:全国猪肉均价 对国内玉米产量这一问题我更愿意相信国家统计局的数据,05/06 年度玉米产量达到1.39 亿吨。对目前市场认为玉米将可能出现短缺的看法并不认同,目前我国并没有动态跟踪的数据,缺乏权威数据。但从我们农产品团队近几个月对走访市场,了解到有许多原先没有做过玉米贸易和不在东北做贸易的部分企业目前均参与东北玉米贸易,并且手中有一定玉米库存。这对今年国内大贸易商手中玉米库存不多的最好解释是,今年参与玉米贸易的人多了,并且大家都敢拿库存,库存总量将超出市场的预期。因此我们认为后期玉米价格将会售到国内贸易商把 手中余粮抛售的过程,将会对玉米价格形成一定的抛压。至于玉米未来单产会如何,只能听天由命了。国家粮油信息中心的06/07 年度玉米产量高达1.42 亿吨,这一产量将再创历史新高,如果玉米产量真能达到如此量,国内在06/07 年度玉米将会有一定的结余,这将长期压制国内玉米价格。 图4:全国活鸡均价 三、大连玉米期货分析 7 月国内大连玉米期货大幅下跌,最为重要的原因是大连玉米期价近远期合约价差过大,611 合约与705 合约两个合约相差半年两者最高价差达150 元以上,这一价差水平足够做无风险套利,到当前97 元。10 月份是国内新玉米开始上市的季节,随后的几个月大量玉米都将上市,一般情况下大量上市将对价格有一定冲击。从往年的数据来看,国内玉米最低价出现1 月份较多,从季节性角度来看,近远期价差仍有所偏高。从持仓来看国内玉米近期总持仓持续下降,价格下跌,反应出前期过度看好玉米价格是个错误,因此多头减仓出局。 图5:大连玉米703玉米后期走势预计 后市展望:国内玉米现货市场正在面临对去年和今年产量究竟多少和国内养殖需求是否会恢复的两大市场难题。后期现货市场变局的可能性较大。但上涨玉米的幅度将会受到国内小麦价格,下跌则不同。个人看法更倾向于看空。而期货市场的远期合约价差还有所偏高,后期继续缩小可能性较大。 中国国际期货 吴星

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||