|

不支持Flash

|

|

|

内外棉价差水平支持仍然有限 郑棉呈现震荡走势http://www.sina.com.cn 2006年08月17日 15:34 中大期货

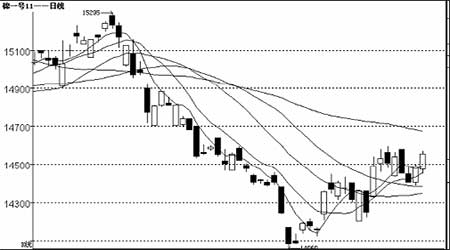

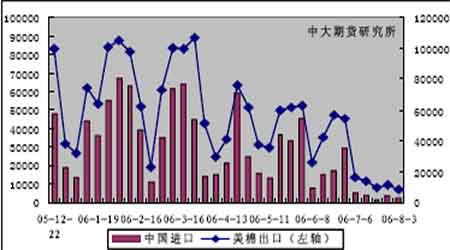

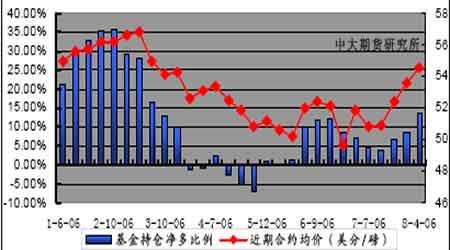

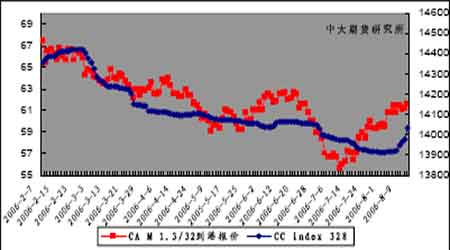

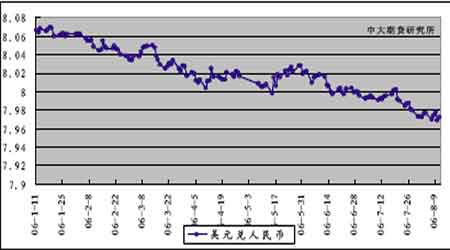

本周行情回顾 图1 郑棉CF6011 日K线走势 本周郑棉呈现震荡走势。波幅有所加大,郑棉11 月合约介于14385 与14580 区间波动,价格稳健走高,成交和持仓表现平稳,虽然市场低位扩仓缓慢,但做多意愿强烈。CF6011全周累计增仓98手。 新棉年度美棉出口销售可能缓慢复苏。 USDA 出口周报显示7月28-31日美国签约出口陆地棉4468 吨,8月1 日-3 日签约出口06/07 年度陆地棉3946 吨,累计出口8414 吨;中国同期进口分别为2041吨和272吨,累计进口2313吨,中国进口占当周美棉出口总量的27%,较上周低4 个百分点。 美棉出口状况在中国近期需求低迷的影响下继续保持底位运行,美棉对非中国地区出口也偏于疲软。近期国内棉价走强,市场有望在后期带动美棉出口销售缓慢复苏,但由于国内市场整体不佳,相信销售增幅有限。 图2 美棉出口量与中国进口美棉量(吨/周) 基金净多持仓继续增加,做多意愿浓厚。 截至8 月8日,纽约棉花期货投机净多头率为13.8%,较前一周增加5.1 个百分点。当周近期10 月合约均价54.54 美分/磅,较前一周上涨92 点。其中投机多头增加290张,投机空头减少8118 张。累计未平仓合约达到163290 张,较前一周增加899张。 基金净多持仓增长,同期合约均价同步上行,市场做多意愿浓厚。持仓结构中,空头退减迹象明显。周末USDA报告偏空对市场存在一定的短期冲击,但预计基金持仓头寸仍将 继续保持净多状态,总持缓慢增加,整体格局平稳。 图3 基金持仓与近期美棉合约均价 截至8 月11日,纽约期货上登记库存为508065包,较上周增加4790 包。周内库存水平变化不大,但总体趋于消减。美棉出口低迷难以为价格大幅上行提供有力支持,USDA8 月报告对产量和期末库存的调整均低于市场预期,市场卖压增加,短期内纽期走势可能将保持强势整理走势。 受棉价走强带动,纱线价格转向活跃,替代品价差状况未变。 本周纱线市场温和走高,全棉纱平均价格上扬200 元左右,销量也同步上升。同期受涤短大幅上扬影响,纯涤纱和涤棉纱价格也明显走强。纱线盘整格局略有松动,后期棉价继续走强,将促使纱线市场进一步回暖。 截至8 月11 日,美棉CA M 1.3/32 到港报价为61.57 美分/磅,折算为滑准税下的港口提货价为13088元/吨,国内同等级CC Index 328 当日报价为14036元/吨,内外棉价差为948 元/吨;折算为1%关税配额下港口提货价为12597 元/吨,内外棉价差为1439 元/吨。 国内棉价近两周强劲反弹,而美棉走势相对平稳,内外棉价差维持在千元左右,接近长期价差均值的中等水平,目前来看,其对国内棉价的支持仍显微弱。 图4 美棉CA M 1.3/32 到港报价与CC Index 328 走势对比 本周粘胶短纤和涤纶短纤主流市场平均报价为13350元/吨和12600 元/吨,粘胶短纤均价较上周下跌50 元/吨,涤纶短纤上扬490 元/吨。CC index 328 与两类品种的当前价差为686 元/吨和1436 元/吨。原油强势不改,短纤棉价差后期有望保持较低水平,国内棉价会在短纤替代品方面继续得到相应支持。 人民币汇率将继续盘升走势。 8 月11 日,银行间外汇市场上美元兑人民币中间价报于7.9725,比上周末报价7.9772下跌47 点。 人民币汇率本周维持横向波动,最近公布的7 月份国内M2 供应量增速为18.4%,与6月份增速持平,高于预期。但CPI 受到食品价格下跌的影响,增速略降,汇率市场对国内经济数据总体反应平淡。国内潜在的通胀压力继续增加,后期货币紧缩政策的力度和频率有可能进一步加速。美元走势与人民币联系更为紧密,其两类货币的日内相关性已上升较高水平,从目前市况来看,人民币大幅回跌的可能极小,震荡盘升仍是未来走势的主基调。纺织企业谨慎心态还会持续下去。 图5美元兑人民币 三类市场均显强势,仓单压力已无影响。 本周撮合市场较郑棉走势略弱,MA0611 合同订货量增加,但后半周成交明显降低,市场谨慎心态有所显现。现货328 上行强劲,大涨117元。期货市场成交表现平稳,流动性风险继续降低,市场趋于正常市况。目前三类市场价差不甚稳定,但总体表现均已转向强势。 截至8 月11日,郑棉仓单总量1265张(含有效预报),较上周减少413 张,仓单继续减少,本周郑棉总持仓17106 手,较上周减少491手。仓单水平已明显偏低,且还将继续流出,目前实盘压力已对棉价不构成实质影响,市场向上的动力将逐步得到释放。 投资策略 内外棉价差水平对棉价的支持仍然有限,人民币汇率走向在较长时间内还会维持缓慢升值的态势,市场基本面并无实质性的强势改变。但目前仓单压力已经消化,棉价下行乏力,市场对棉价走强的预期在逐渐累积,后期棉价有望小幅走强,震荡攀升。郑棉CF6011在14400――14500区间可分批介入做多。市场持仓变化仍是做多应当关注的重要因素。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||