|

不支持Flash

|

|

|

国内外糖市供应频频加码 糖价将可能再创新低http://www.sina.com.cn 2006年08月16日 01:08 美尔雅期货

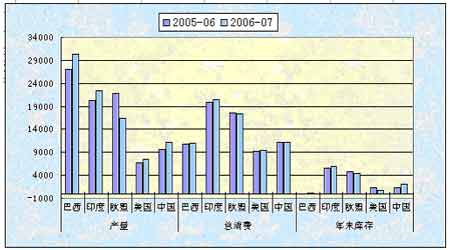

7月中旬以来,国际糖价率先巨幅下挫,仅7月14日一天就重挫0.45美分,毅然阻隔了糖价酝酿反弹格局,价格总体是步入了一个中期下跌趋势中,而我们郑州白糖市场虽未快速深度跟跌,但市场空头气氛占主导,糖价自刺穿4500以后一直延续着增仓下行特点,多头已经是越陷越深。但8月初,郑糖出现了非常明显的独立走势,价格并未跟随美糖继续下挫,特别在8月8日白糖指数大幅收高,为何会出现内外两重天格局呢? 下面就从国际食糖市场变化情况和具体我们市场存在的因素作一些分析。 一、全球食糖供需情况 我们从国际糖业组织(ISO)对上一榨季全球食糖供给缺口情况预测来看,缺口趋势是在缩小,可以理解为由于国际糖价在过去两年中屡创新高包括2006年初大幅攀升,极大地刺激了不少产糖国的食糖生产,最新8月10日ISO月度报告预估也再次强调了这点,2006―07年度全球糖市将结束前三榨季食糖短缺局面。ISO称,计划在8月末公布其对全球2006―07榨季食糖产量和消费量首次预估。尽管巴西中南部甘蔗产量在三个月干旱天气之后将出现下滑,但这足以被较高的含糖量所弥补。结合下图美国农业部最新公布的全球产供销预测数据中我们可以更直观看出,主要产糖国家产量同比上一榨季均保持不同程度上涨幅度(除了欧盟以外,因大幅消减了糖业补贴,限制了出口,基本保持内部产销平衡,因此对全球影响并不大) 产量增加主要体现在几个主要产糖国: 1、印度拟于今年9月份结束的05-06制糖年印度的食糖产量将从04-05制糖年的约1,300万吨急剧上升到1,940万吨的水平,06-07制糖年的糖产量将进一步上升到2,260万吨的历史最高水平。原糖产量将从05-06制糖的约2032万吨急剧上升到2232.5万吨水平。 ISO称“印度正在成为2006―07年度白糖市场的一个强国,并将在一定程度上填补欧盟留下的供应缺口。”其表示,印度2006―07榨季食糖产量将达到触及纪录的2270万吨,高于上一年度的1940万吨,且高于2004―05年度的1300万吨。 最近印度农业部部长还表示印度政府将于今年10月份新制糖年开始之际全面审视现行禁止出口食糖的政策并与各省政府来研究国际市场的动态,假如印度国内糖价仍低于国际糖价,估计06-07制糖年印度的食糖出口量将达到150万吨,实际上,目前国际糖价远远高于印度国内糖价,开放食糖出口市场的呼声就显得越发高亢了。 2、巴西是全球最大食糖生产国和出口国。ISO称截至7月1日,巴西中南部地区食糖产量同比提高23.7%,乙醇产量提高13.9%。巴西北部和东北部地区每年的甘蔗产量占巴西全国总产量的15%左右,巴西伯南布哥州(Pernambuco)糖业协会在7月底预测中表示,由于近几个月巴西北部和东北部地区雨水充足,该地区2006/07榨季的甘蔗产量预计达到5100至5200万吨的水平,比上榨季4960万吨的产量高出2.8%至4.8%。另外圣保罗甘蔗工农联盟Unica数据显示:7月头两个星期,巴西中南部食糖产量超过200万吨,中部06/07榨季甘蔗产量达1.527亿吨,同比增长12.2%。 3、美国农业部在7月供需报告中对美国食糖产需作了最新调整,将06/07榨季美国食糖供应调增了15.7万短吨(原糖值),原因是期初库存和产量分别调增了4.2万短吨和11.5万短吨。但对需求面数据没有调整。 4、ISO的报告指出,“中国作为亚洲第二大食糖生产国,下一年度食糖产量预计将显著提高。”泰国食糖产量预计亦有所回升。泰国,经过连续两年的低迷期后,估计06-07制糖年泰国将威风重振。泰国业界人士认为,由于7月份进入雨季以来泰国蔗产区的雨水较充沛,估计06-07制糖年泰国的甘蔗产量将从拟于9月份结束的05-06制糖年的4,670万吨上升正常的6,000-6,500万吨的水平。 从图中可以观察到,各国产量增长幅度均远远大于总消费量增幅,导致全球期末库存较上年度有所增加,所以估计06-07制糖年全球食糖市场将结束过去三年供不应求的的局面,进入供求平衡、甚至有可能供大于求的状态,国际食糖市场的价格走势因此有可能步入艰难时期。 单位:千吨

二、国内供需情况分析 1、销糖率同比小幅下降,7月市场买涨不买跌心理较浓

截至2006年7月末,本制糖期全国累计销售食糖719.5万吨(上制糖期同期销售食糖789.5万吨),累计销糖率81.6%(上制糖期同期86.1%),其中,销售甘蔗糖641.6万吨(上制糖期同期730.9万吨),销糖率80.1%(上制糖期同期85.3%),销售甜菜糖77.9万吨(上制糖期同期58.6万吨),销糖率96.5%(上制糖期同期97.2%)。 最新海关数据统计,全国累计进口食糖47.50万吨,其中,一般贸易38.29万吨,来料加工1.91万吨,进料加工5.23万吨,保税仓库进出境货物2万吨;全国累计出口食糖8.80万吨,其中,一般贸易1.41万吨,来料加工1.47万吨,进料加工5.75万吨,其他0.16万吨。截至7月末,古巴糖已经到港10船,合计30万吨,此外还有4船未到,后期还有12万吨到港。总这些数据可以看到,我们销糖率均同比有所下降,市场买涨不买跌心理较重,预计8月购销将会趋旺,这种情况应该有所改善。

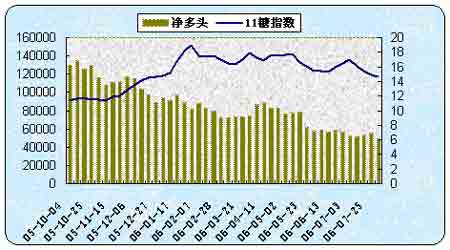

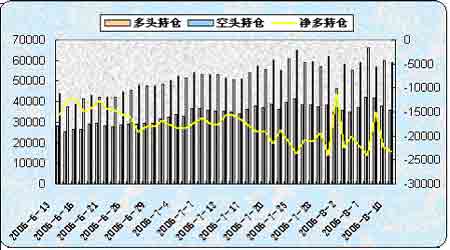

2、消费亮点:中秋经济 据了解2004、2005年,月饼的年生产量保持在20万吨,由于提倡低糖月饼和增加花色品种,果仁月饼糖含量从原来的52%下降到43%;广式月饼糖含量约35-40%,京式月饼糖含量约40%左右,苏式月饼糖含量约28-40%,地方口味糖含量高达45%。平均糖含量约40%。根据以上数据推算,月饼生产年消费食糖约8万吨左右。2006年月饼市场需求量与2005年基本持平,食糖用量应不小于8万吨。在食品工业用蔗糖量中属于中等成绩,加上进入月饼生产与订购期商务部再次强调对月饼生产原料、卫生标准、包装等加强监察力度,严格监督月饼厂家规范生产经营。 今年中秋在10月6日,7月下旬食糖销量表现已有所好转,从近几年工业月销糖时间看食糖备货多数体现在7、8月份。所以8月正是食糖备货时期。 由于国储糖的竞卖,6、7月工业销糖量有所减少,但加上5月份18.4万吨、6月份9.2万吨的国储糖放储量,实际6、7月份销售量分别为87.9万吨、71.8万吨,加上进口量还将高于这个数字。6、7两个月平均销糖量近80万吨。若8月份再遇国储糖缓拍、以及中秋糖销量约8万吨的刺激下,食糖销量有可能超过7月份的业绩,达到甚至超过80万吨。 3、国储抛糖到底是推波助澜还是成为糖价转折 7月中下旬国储抛糖首遭封盘尴尬,市场似乎对加拍的7.13万吨古巴糖很不买账,一封再封,造成市场悲观气氛进一步蔓延。拍卖均价再次大大低于6月均价,被市场当作风向标的国储拍卖战况不佳,加剧了现货市场上的观望心理,虽然销区库存已告四年来地点,但糖价不断下跌影响了企业7月补库行为。本月却意外遭遇国储停拍传闻,笔者对此持怀疑态度,想必多数糖商也是这个心理,消息的不确定性很大程度上刺激了投机买盘,投机行为表现出是宁可信其有的乐观心态。 国储糖自竞拍起目的就是调控供应量,正确引导价格的,经过这下半年来的一次次抛糖,总体表现的是对糖价的强大压制作用,如果这种调控把握的力度不恰当时,可能会造成调控后劲不足,前紧后松,年初以来,国储已经通过竞拍方式9次投放了大约81万吨储备糖(包括进口古巴糖),根据相关披露的信息来看目前已将2004/05年以前的储备糖大量抛出,连今年进口的40万吨古巴糖也列入抛售计划(已经拍卖20万吨)之中,这样在新糖上市前国储手中存糖(包括尚未运到的部分古巴糖)还有40万吨左右,还不及正常情况下一个月的需求,如果后期糖价出现价格反弹,政策性调控力度将大大减弱。 截止发稿时止,获得国储暂缓8月15日9.2万吨食糖竞买的确切消息,这无疑是给比外糖表现强劲的国内糖价形成了一定支撑。但消息确定前夕,炒作消化了不少利多力量,后能有多大的支撑力度笔者对此持不乐观态度。 三、内外持仓比较分析 1、基金多头减持,纽约糖价暂难寻支撑 从近期基金持仓结构来看,净多头减持幅度明显,8月初已经降至5万手以下,最新纽约糖价盘中最低已经跌破了14美分/磅的心理关口,由于过去两周多头基金连续退场,市场看空气氛偏浓,目前净多头已近220万吨水平,不足去年同期一半,一是由于新制糖年全球食糖市场供不应求格局逐渐扭转,高糖价可望不可及,二是黎以冲突并未使世界能源市场获得充足上涨动能,原油价格冲高回落,资金依然被金属市场紧紧吸引着。 2、 郑糖持仓报告显示:净多突现增加,期价走势强于外盘 结合郑商所公布的持仓可以看出,以中粮,万达等为代表的主力空头在近期持仓变化发生剧烈变化,做空后反手平空加多,使得持仓变化图上净多走势首见陡峭,但不久便 减多增空,前期做多资金有逐步离场迹象,另外老空头也纷纷减持空单,成交量再次回升,持仓变化巨大,场外估计还有不少资金在观望。这也是期价走得强于外盘的原因之一。 在期价持续下跌后,抄底多头无法承受巨额浮动亏损的煎熬下不得不砍仓离场。从目前来看,依旧有抄底多头可能还在用尽最后的护盘资金与主力空头作生死决战。双方持仓都有走低迹象,战况白热化。 四、后市展望 总之,在新制糖年全球食糖产销前景不利于期糖价格上涨的背景下,不排除国际糖价有继续下探可能,另一方面中东局势缓和与否密切关乎世界原油价格,近期国际食糖和原油价格相关度虽有所降低,但酒精的生产力度这一纽带关系无可厚非;转念再来考虑我们国内情况,国储抛糖在还无任何确切消息传出前,市场就已经大借停拍缓拍之题,多头展开了强劲攻势,所以面对真正国储确实暂缓抛糖,市场又不禁有担忧旺季销售过程中国储手中不少的库存,这样一来在外被美糖的拉扯和在内担心供应的积累,糖价要想借国储之机止跌反升并非易事。 美尔雅期货 王荃

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||