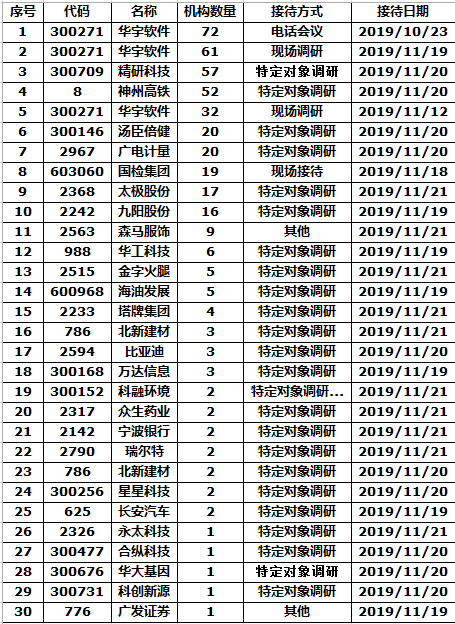

新浪财经讯 11月21日消息,截止发稿今日共有30份上市公司接待机构调研公告。近期机构调研都关注到了上市公司商誉问题。华宇软件表示,基于对业务发展的积极判断,公司商誉减值的风险比较低。神州高铁表示,从提升子公司经营业绩入手,加强整合,协同作战,有效控制公司的商誉风险。

华宇软件

昨日接待了南方基金、博时基金、高瓴资本等机构。

公司表示,因为过去两年新签合同表现非常积极,今年教育信息化经营业绩表现出色。公司认为,教育信息化业务整体发展比较健康,未来持续发展趋势比较明确。

预计公司将扩大优势领域市场份额,同时有更多机会拓展电子政务新的细分领域,获得新客户,进一步扩大公司未来业务选择权和发展空间。基于对业务发展的积极判断,公司商誉减值的风险比较低。神州高铁称,公司按照相关规定定期进行商誉减值测试的同时,从提升子公司经营业绩入手,加强整合,协同作战,有效控制公司的商誉风险。

华创证券近期研报表示,公司一方面受益于法律科技以及监察委信息化行业高景气度,另一方面有望充分受益于自主安全产业大趋势,2020年业绩有望明显加速。上调目标价至27.7元,维持“强推”评级。

昨日接待博时基金、中庚基金调研。公司表示,降低生产成本的核心还是提升产品的良率和加强自动化设备的开发,一方面是提高产品的生产质量,减少损耗,另一方面是通过自动化设备的研发和投入来替代人工,减少人工成本,比如自动化注射机、自动摆件机、自动整形机、尺寸自动化检测、外观自动化检测等逐步的投入来改善成本结构。

随着5G时代的来临,智能手机硬件和性能的提升以及其轻超薄化的趋势,都对其热管理提出了更高的要求,而目前国内大陆散热市场成熟度不是很高,还有很大的发展空间。

华泰证券近期研报认为,公司重回业绩高增长轨道,参考5家苹果产业链核心零部件供应商20年平均29.49倍估值水平,考虑公司在MIM行业(金属注射成形)的稀缺性和领先性,给予公司20年33-35倍PE估值,目标价81.28-86.21元,首次覆盖给予买入评级。

神州高铁

昨日接待国泰基金、长城基金等机构。机构提及公司商誉较多,公司表示,按照战略规划进行产业布局的需要,收购了多家轨道交通车辆、供电、信号、线路与站场领域的专业企业,形成了公司的商誉。

公司按照相关规定定期进行商誉减值测试的同时,从提升子公司经营业绩入手,加强整合,协同作战,有效控制公司的商誉风险。

公司股权激励提出很高的利润考核指标,如何保证实现? 一方面,公司研发的大量智能化、大数据产品取得市场突破,陆续实现销售,并有望在未来一两年内实现放量,成为公司新的利润增长点。另一方面,公司整线运维项目也从2019年开始形成设备销售、维保服务等收入和利润。此外,公司产业配套的教育、租赁等业务板块,也稳步增长。最后,公司通过精益化生产,进一步落实提质增效的相关要求,提升公司经营管理效率,提高整体利润水平。

东莞证券研报表示,公司是我国轨道交通运营维保行业的领军企业。预计公司2019/2020年的每股收益分别为0.16/0.21元,当前股价对应PE分别为21.1/15.9倍,首次覆盖给予公司“谨慎推荐”评级。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)