沪港通、深港通相继开通以后,南下资金踊跃进入港股市场。3年来累计成交33270亿港元,为港股市场引来6375亿港元内地“活水”,就在最近,恒指突破30000点,创十年以来新高。今年以来,恒生指数累计涨幅达到35.75%,开启了堪称“十年一遇”的牛市行情。

其中,沪港深基金借着港股牛市东风脱颖而出,成为南下资金中的重要力量。值得注意的是,就沪港深基金在快速扩容过程中出现的“挂羊头卖狗肉”等乱象,证监会于今年6月14日下发《通过港股通机制参与香港股票市场交易的公募基金注册审核指引》(下称“指引”),对港股通类别的基金设立、投资与运作进行规范,因此让在排队序列的新基金申报流程受到了影响,证监会发言人高莉否定了“在港股投资超过80%的基金暂缓审批”的传闻时,目前还有部分产品正处于在审阶段。

港股牛市行情开启,沪港深基金趁势腾飞

过去的三年,沪港通、深港通的开启让横亘在香港、上海和深圳三地市场之间藩篱的消失,南下资金汹涌而出。据统计,自港股通开通以来,截至10月31日,南下资金总额已达5519.21亿元,为目前QDII基金总规模的6倍。

伴随南下资金的不断涌入,港股通持有香港上市公司股份的比例也在增长。资料显示,2014年南下资金对单只个股的最高持股比例还不到5%,到了2017年这一数据已显著攀升。根据港交所披露的数据,2017年11月7日,港股通持股比例超过20%的个股就有21只,其中比例最高的神舟控股达到41.74%。

伴随着今年以来港股的屡创新高,更是带动了内地资金南下的热情,布局港股的沪港深主题基金表现抢眼。Wind资讯统计显示,沪港深基金今年以来平均收益率高达18.62%,收益在20%以上的达到42只,部分基金收益率甚至在40%以上。

基金公司也在加速发行此类产品,Wind资讯统计显示,截至目前,共76只(QDII和联接基金除外)沪港深基金通过沪港深通道投资港股,合计持有港股超过300亿元。而证监会数据显示,目前申报基金中带有“港股”类似字眼的新基金达到59只(不包括变更注册)。

从基金公司的角度来看,前海开源、上海东方证券资管、嘉实等公司在沪港深产品上的布局力度最大。天相投顾数据显示,截至三季度末,上海东方证券资管最新规模644.8亿元,沪港深基金规模合计239亿元;前海开源公司637亿元规模中,沪港深基金贡献超过100亿元;老牌公募嘉实的沪港深基金规模也超过100亿元。

2015年3月底,监管层允许公募基金通过沪港通渠道投资港股,新发基金可以直接将港股写入基金投资范围,部分老基金也陆续召开持有人大会,将港股纳入基金投资范围。

不过直至2016年8月,港股通放开总额度限制,以公募基金为代表的机构资金才开始“大举南下”配置港股。

有市场人士认为,南下资金对港股的影响已不局限于成为股价上涨的推动力,更多的是它正在慢慢改变港股过往的游戏规则。过去,由于渠道限制,内地资金很少涉足香港市场,港股定价权被牢牢掌握在外资机构手中。如今,大行报告不再像以往那样的“呼风唤雨”,做空机构常常铩羽而归。

监管杜绝沪港深基金的“风格漂移”

值得注意的是,多家基金管理人在向证监会申报沪港深基金时,部分带有“港股”字样的公募基金产品,并未实际投资港股。

因此在6月中旬,监管层下发了《通过港股通机制参与香港股票市场交易的公募基金注册审核指引》(下称《指引》)后,随后,又下发了《关于进一步加强辖区通过港股通机制参与香港股票市场交易的基金产品监管的通知》,进一步规范了通过港股通参与港股交易的公募基金的投资范围,提出了对于投研人员的要求,对新、老基金做出了更详细的规范。

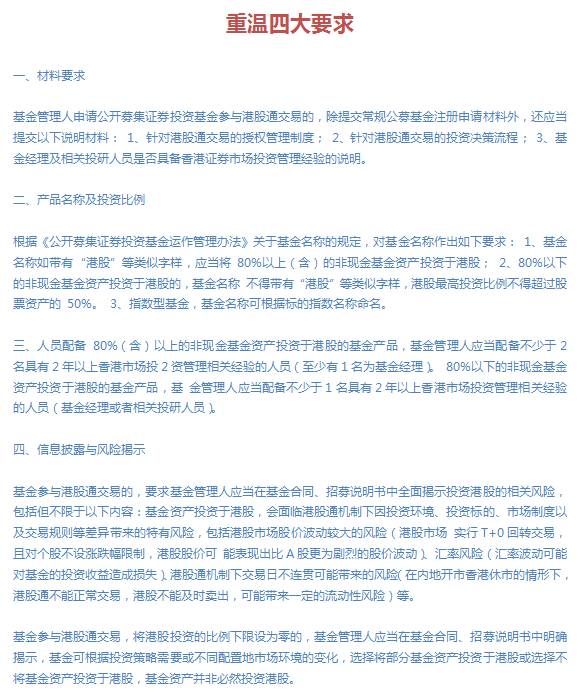

在产品设计和运作环节,《指引》重点就参与港股通交易的公募基金的产品名称、投资比例和人员配置等三大方面进行规范。《指引》规定:

1、若基金名称带有“港股”等类似字样,应当将 80%以上(含)的非现金基金资产投资于港股;

2、80%以下的非现金基金资产投资于港股的,基金名称不得带有“港股”等类似字样,港股最高投资比例不得超过股票资产的50%。而对于指数型基金,基金名称可根据标的指数名称命名。

业内人士表示,这样限定或杜绝沪港深基金在A股和港股间“风格漂移”的可能。

另外,还对基金产品的人员配备做了要求,即80%(含)以上的非现金基金资产投资于港股的基金产品,基金管理人应当配备不少于2名具有2年以上香港市场投资管理相关经验的人员(至少有1名为基金经理)。80%以下的非现金基金资产投资于港股的基金产品,基金管理人应当配备不少于1名具有2年以上香港市场投资管理相关经验的人员(基金经理或者相关投研人员)。

另外,在信息披露与风险揭示方面,基金参与港股通交易的,要求基金管理人应当在基金合同、招募说明书中全面揭示投资港股的相关风险,包括但不限于以下内容:

1、基金资产投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。

2、基金参与港股通交易,将港股投资的比例下限设为零的,基金管理人应当在基金合同、招募说明书中明确揭示,基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。

规则导致了部分基金第三季度持有港股市值占净值比下降,不过多家基金公司已经根据新规则调整了产品设计,证监会也陆续批复了多只产品。

但由于基金管理人的人员配备、申请材料修改等原因,目前还有部分产品正处于在审阶段。市场出现了“在港股投资超过80%的基金暂缓审批”的传闻。高莉予以否认,并表示,证监会将继续依法推进相关产品的注册审查工作,同时督促基金管理人不断加强港股的投资管理,为投资者提供长期稳定的回报。

后市如何投资港股?

对于港股后市,一些业内人士的判断出现了分化,因此投资者布局沪港深概念基金还需要保持谨慎。

乐观派认为如果市场出现调整将是买入时机。富国沪港深价值精选的基金经理张峰和汪孟海表示,对以蓝筹股为代表的核心资产有充足的信心。如果市场出现一些调整,会是买入的机会。香港市场的估值从全球横向比较来看仍然便宜,因此认为香港市场仍是更好的选择。

博时基金经理张溪冈认为,港股的牛市或仍可持续,并有望再创新高。他进一步分析,资金面在北水南下的支撑下相当充裕,外资也对中国经济变得更加乐观,投资者不断追逐市场热点以及业绩良好的公司。

不过,前海开源基金经理丁骏则表示了谨慎态度。他指出,相较年初,港股整体估值不低了,短期内会稍作减仓。今年的涨幅在一定程度上也已反映了业绩情况,到现在这个位置需要看市场博弈情况。

进入【新浪财经股吧】讨论

责任编辑:郭春阳