来源:微信公众号 彩虹先知

古有,得麒麟才子者可得天下,如今这句话在金融界被得以重新演绎——今有,得量化模型者可得天下。可如今却遭遇了尴尬,量化策略在国内外市场均遭受重创,就连量化鼻祖西蒙斯也未能幸免,文艺复兴科技公司旗下的三只基金在6月均遭遇了“滑铁卢”,分别下跌了2.5%、3.4%和4.5%。

美股见顶,量化遇冷

此前,美联储在6月的议息会议上,如期公布了加息25个基点并宣布于今年开始缩表。随后,美国金融网站Northman Trader的博主、技术分析师Sven Henrich提醒投资者,股市料已见顶。当大跌开始后,投资者将会被淹没在“痛苦的海洋中”。

无独有偶,美银美林广受推崇的首席投资策略师哈内特(Michael Hartnett)也认为,今年夏季很可能将标志着一个央行流动性操作的“重大转折点”,使得股市在秋季形成“重大顶部”。他建议投资者买进两年期国债和资源类股,做空新兴市场债券和科技类股,以及采取其他一些手段来迎接“收益率上涨的回合”。

伴随着“美股见顶”之声的不绝于耳,市场波动的进一步加剧,各量化策略也受到了不同程度的影响,尤以CTA表现最为明显。根据法兴银行数据显示,CTA在过去两周下跌了5.1%,就连量化鼻祖西蒙斯也未能幸免。文艺复兴科技公司旗下的三只基金在6月均遭遇了“滑铁卢”,分别下跌了2.5%、3.4%和4.5%。回顾2016年,这三只基金均取得了不俗的业绩,当年分别上涨了21%、11%和10%。

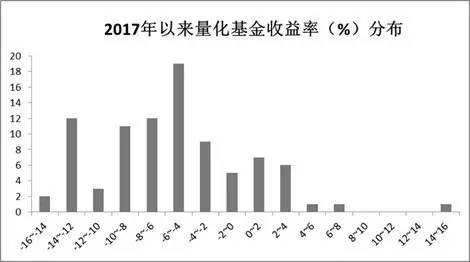

同样的现象,也发生在了国内的公募基金圈。在2015“股灾之年”中,量化基金几乎全线飘红,取得了惊人业绩;在2016“熔断之年”中,依旧保持良好状态,近半数基金获得正收益,而今年以来的业绩却略显尴尬。截至5月底,8成量化基金业绩告负,其中近1/4的基金亏损幅度在10%以上。

根据摩根大通最近的一项分析报告显示,目前美股60%以上的股票由被动投资者或量化基金所拥有,而这些基金自年初以来的平均收益不到2%,远不如剩下30%多的主动投资者,甚至还远远跑输了大盘(标普500指数同期收益超过8%)。

市场一片哗然:量化基金怎么了?

业绩遭遇滑铁卢,痛点分析揭真相

以公募基金为例,通过调取所有量化基金2016年的全部持仓,计算各基金加权平均市盈率,得到这样一张散点图。

从上图红色的趋势线可以看出,量化基金的加权平均市盈率同近期收益率呈现出显著的负相关性,也就是说基金平均市盈率越低越有可能获得高收益。量化基金加权市盈率在40以上的,区间内竟然没有一只正收益!这恰恰反映出当前的市场风格——漂亮50和要命3000。

通过进一步分析两只基金的持仓,得到了进一步印证。

痛点分析之一:基于历史数据回测

由于量化策略是基于历史数据分析的,基础的量化模型在设计之初都是经过至少三年以上的历史走势追溯,即构建量化模型的投资周期都是长线的。量化因子的互相作用及平衡也是基于长期的,短期市场的波动尽管会对量化因子产生影响,但短期影响并不会在长期投资中产生决定性因素。一旦当前市场表现和过去出现较大差别,那么,基金业绩表现肯定就会不好。

去年以来,市场环境发生巨变,但公募市场上的量化产品持仓又多以中小盘个股为主,而现在市场风格切换至大盘蓝筹,这类量化基金的反应没那么快。正所谓,梦回唐朝,以胖为美。

痛点分析之二:策略同质化现象严重

当前的公募市场上,很难见到精妙的、具有独特竞争力的量化策略,不少策略趋同,大量相似量化策略的登堂入室,让其收益回归平均甚至难以达到平均水平。

一些基金为了避免出现持仓过于集中在中小创的情况,它们会把大盘股强制配进去,做成一个中性策略,该做法可有效降低单一风险,使得在风格切换中,避免净值大幅回撤,但代价当然也是整体预期收益降低,比如在中小创风口来临时,采用这种方法的基金业绩就会逊色很多。

当然,在策略贫乏的市场环境中也有量化基金守正出奇,闯出了一片新天地,上投摩根阿尔法就是典型代表。在今年风格骤变的行情中,该基金以近19%的收益率领跑主动型量化基金,其秘诀就在于:采用了哑铃式投资技术,同步以“成长”与“价值”双重量化指标进行股票选择。这样一来,就克服了单一风格投资所带来的局限性。

哑铃式投资技术(Barbell Approach)是目前国际市场上较为成熟的一种投资方法,其基本操作思想在于同时投资于两类风格差异较大的产品,构建的投资组合具有两种产品的某些优点,同时能够回避某些市场波动带来的损失。

当前,不少基金公司已经意识到,变则通,不少机构正在动态调整量化策略。拓展策略的延展性、修改量化因子等,已经成为不少量化产品的选择。

痛点分析之三:受策略局限性的制约

目前,市场上的公募量化基金普遍采用的是阿尔法策略,有效的套利、做空等多策略都不能灵活运用,这导致量化基金策略偏向于做多。而私募量化基金,因其策略的多样性,使其更容易适应市场变化。

此前,股指期货“松绑”所传递出的信号,从中长期看,对量化基金来说绝对是利好。而随着资本市场未来上市更多的金融衍生品,将有效解决股市单边市的问题,量化策略可配置的品种也将越来越丰富,届时量化投资或将大有可为。

作为市场相对成熟的美国,导致近期量化策略,尤其是CTA策略“失效”的主因究竟又是什么?对冲基金Quest Partners LLC的联合创始人兼首席投资官Nigol Koulajian给出了答案。他表示:“已经适应了这个市场环境的CTA在越来越倾向于长期交易,它们的持仓规模在增大,并且很多投资者运用的是同样的策略,一旦出现趋势逆转,对市场的影响将是巨大的。”

看来,量化策略也并非想象中的那么完美。此前,因为模型黑箱、克服人性弱点、避免情感因素干扰,量化策略一直被看作是金融界的“高富帅”。正所谓,金无足赤,人无完人。

业绩欠佳,热情不减

量化基金业绩遭遇“滑铁卢”,或多或少还是影响到了后来产品的发行和募集,安信量化多因子灵活配置混合型基金就是其中的一个。根据公告显示,该基金于2017年5月10日开始募集,原定认购截止日为2017年6月9日,现决定将基金募集期延长至2017年8月4日。

无独有偶,此前的长盛信息安全量化策略灵活配置混合型基金,也发布了延长募集期的公告,将募集截止日推后7天至2017年4月28日。更早前的国泰量化收益灵活配置混合型基金,同样发布了延长募集期限的公告,为充分满足投资者的投资需求,将原定2017年3月20日的募集时间截止日调整至5月16日。

即便如此,基金公司仍旧着力布局量化产品。据悉,年初至今不少基金公司在量化团队建设和量化产品发行上持续布局,甚至有公司将量化作为公司重点打造的“名片”。另外,越来越多的私募基金也开始在量化产品线上布局,不仅筹备发行量化产品,在现有的股票型策略产品中也逐渐加入量化因子选股。

就股票型量化基金产品而言,兴业证券此前研报显示,2016年,在权益类基金规模出现不小幅度缩减的背景下,量化股票基金的规模稳中略降,在去年的市场环境下,量化基金相比之下更受投资者青睐,在一定程度上对冲了其规模的缩减。

因模型黑箱、克服人性弱点、避免情感因素干扰,量化策略一直被看作是金融界的“高富帅”,但也并非想象中的那么完美。正所谓,金无足赤,人无完人。

进入【新浪财经股吧】讨论

责任编辑:王萌