来源:融通基金

去年7月14日,股灾后的一个月,小通推送了《止损永远是对的,哪怕事后看是错的》一文。

文章得到广泛共鸣,不少小伙伴在后台留言,纷纷后悔股灾来临时,没有及时止损。

去年7月14日,上证指数3924.49点;今天(3月14日),上证指数2859.5点,也就是说,在这篇文章发出来后,上证指数又跌了27.14%。会不会有更多的人后悔没有忍痛止损?

对于普通散户而言,明知熊市来临,也往往难以下手止损。

与之相反,在定投客户中,只要股市转入低迷,止损却成了普遍行为。

现在问题来了:

在熊市中,为什么有那么多人以断供的方式对定投进行止损?这种做法对吗?

答案是:

这种做法可以理解,但它是错误的!

举例说明。

大家都知道,与众多散户一样,相当多的定投客户是牛市中后期进场,运气差点的几乎是一开始定投就碰上市场下跌。

假设有人运气太差,碰巧在2007年10月,牛市的最高点开始定投上证指数,结果会如何?

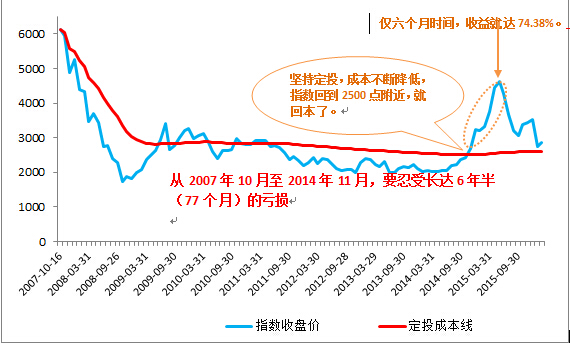

为了方便理解,小通以上证指数为投资标的,做了下面这张图。图中,蓝线是上证指数的日K线,红线是定投的成本线。

图一、上证指数6124点开始投资

数据时间:2007-10-16至2016-01-29

数据来源:wind资讯

从这张图中,我们可以看到:

1、从牛市高点开始定投,要忍受较长时间的亏损。

在2014年11月之前,红线基本位于蓝线之上,也就是说这份定投基本处于亏损状态。

具体而言,在2007年10月到2014年11月的85个月中,这份定投仅有8个月(2009年6月、7月、2009年10月-2010年3月)是赚钱的,其余的77个月(6年半)的时间,都是处于亏损状态。

要忍受这么长时间的亏损,确实不容易。

所以,我们理解为什么有那么多人在熊市中相继终止了定投。

2、熊市的确是拣便宜货的大好时机,不容错过。

当上证指数回到2500点,这份定投就开始盈利了。在其后的6个月里,收益率飙升至75%。

6124点开始的定投,在2500点就能转亏为盈,靠的就是在熊市中积累的大量便宜筹码。

这时,我们是不是该感谢自己在熊市中的坚持呢?

现在,我们知道熊市里坚持定投,终将迎来光明。那么,那些没熬得住熊市而中止定投的,又会如何?

无非是下面两种情况:

1、停止定投并赎回。结果:亏损!

2、停止定投但不赎回。结果:后悔!因为错失拣便宜货的大好时机。

总结一下,上面这个例子,我们要说的无非是这两句话:

定投出现亏损并不可怕,可怕的是停止并赎回!请不要停止!更不要赎回!盲目止损不可取!

弱市中要继续坚持定投,等待市场转暖。

在定投的早中期,定投欢迎市场下跌,熊市是定投的好朋友。这个道理,其实小通在上周 推送的微信《送君一曲线,定以赢定投》中已有说明,有兴趣的小伙伴可以点击阅读。

……………分割线…………

难道定投就要一投到底,永不赎回?

错!

陪你到天荒地老的是你的另一半,而不是定投。

会买的是徒弟,会卖的是师傅。

定投也不例外。

要知道,即使你的定投熬过熊市,赚钱了,但如果赎回时点选择不好,收益可是大不相同。

继续举例说明。

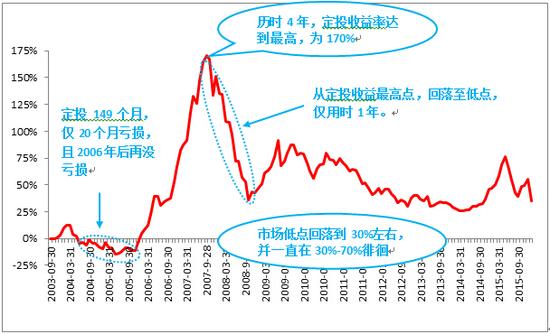

我们以定投融通深证100指数基金为例。

融通深证100指数是2003年9月30日成立的。假如从它成立之初就开始定投,到上月底(2016年2月28日),在历时12年零5个月的时间里,这份定投的收益率曲线就是下面这幅图。

图二、融通深证100成立以来定投收益率(2003-9-30至2016-2-28)

数据来源:wind资讯

在149个月的定投中,只有前面20个月份是亏损的,且2006年之后,就没有亏损过,这也给了我们坚持定投的信心;

2007年9月28日,这份定投的收益率达到170.12%的最高点,到2008年10月31日,收益率回落到36.3%的低点,13个月时间回撤78.6%。其后至今,收益率一直在30%-70%的区间徘徊。

这个例子尽管有些极端,但足以说明止盈对定投的重要性。

下面,我们就来看看:

1、什么时候该赎回定投进行止盈?

2、如何设定止盈的目标?

定投早期,不建议止盈。

定投是攒小钱成大钱,期数越长,投入的本金越多,越有可能积累成一笔可观的财富。如果投入的期数短,比如只投了两三年,即使收益率高到翻倍,总金额也不大,这时候赎回,意义并不大。

定投中、后期,必须学会止盈

定投收益的高低,并不总和时间长短成正比。从图二的示例中,我们可以看出,有时,晚赎还不如早赎。

所以,无论你既定的计划是要定投10年、20年或者30年,也没有必要刻舟求剑,非得如期赎回。不妨提前,或者延后。

一来,到了定投计划的后期,由于前面累积的份额已经很多了,新增的份额对成本的影响非常小,定投摊薄成本的意义减弱。

反而,由于已经积累了大量的基金份额,本金大,一个小跌就能跌去大量的盈利;如果再碰上大跌,更没有足够的时间让我们等到前期高点,从而影响我们实现定投的理财目标。

二来,也是更为关键的是,即使是长期限的定投,也同样会有牛熊转换的周期风险。所以,到了定投后期,我们应该避免在弱市中赎回。万一定投计划到期时遇上的2008年的那种大熊市,多坚持两年反而更好。

要止盈,但不必强求卖在高点

对于每一份坚持了N年的定投,想在最高点赎回,是人之常情。但我们都知道,卖在顶点,是可遇不可求的。

通常,我们要么在牛市顶点的左侧卖出,要么在牛市顶点的右侧卖出。至于如何卖个好价钱,并无必胜之法。

就基金定投而言,到了定投计划的后期,我们在确定卖出价格的时候,要考虑到以下两点,见好就收。

一是与定投计划的目标匹配。

如果定投的收益率或者总资产达到了自己的预期,赎回吧!知足常乐。

二是与自己的风险承受能力匹配。

如果遇到牛市快速上涨行情,可以考虑分批赎回、落袋为安;一旦牛转熊,就全部赎回,不必懊悔没有赎在最高点。

关于定投止盈这事,很抱歉我们不能提供必胜良策。但请记住:“知进退而终富”。

今天小通就与大家聊到这里。这一大篇,其实也就说了12个字:

基金定投,贵在坚持,难在赎回

基金定投收益计算公式:

M=a(1+x)[-1+(1+x)^n]/x

M:预期收益

a:每期定投金额

x:收益率

n:定投期数(公式中为n次方)

注意a、x和n的匹配,月定投金额、月收益率、定投月数,如果是年,统一以后再计算。

假设每月定投300元(每年为3600),年收益15%,定投35年。

3600(1+15%)[-1+(1+15%)^35]/15%=364,8044元

以上定投收益率的计算,均为第一个交易日扣款,不考虑手续费,分红方式为红利转投

风险提示:基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183