来源:融通基金 公众号:小基快跑

巴菲特金句:“投资最重要的原则,第一条是保住本金,第二条是保住本金,第三条是记住前两条!”

去年股灾后A股一不好,保本基金就受到热捧,好多小伙伴也在后台咨询保本基金。

小伙伴有需要,小通随叫随到!

这不,小通刚过完年就立马整理了保本基金的7个实用知识,给各位参考。

要注意咯,市面上不同的保本基金的保本条款、额度、适用范围是不同的,小通列举的是普遍情况。大家在购买时,应以该基金的基金合同等法律文件为准。

小通猜大家最关心的问题应该是:保本基金什么情况下可以保本?

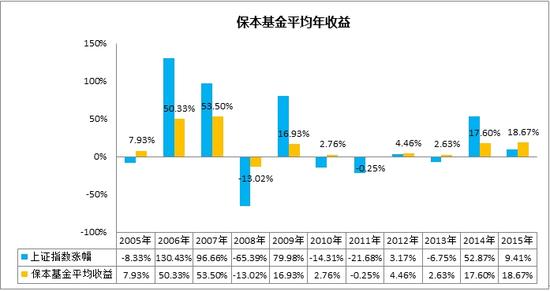

先上图!烧脑的内容后面介绍。

一、保本基金收益如何?

保本基金受到热捧,不仅因为A股低迷,更重要的是,它确实表现不俗。

持有一个完整的保本周期:

1、自2003年第一只保本基金面市,至2015年年底,投资者在保本期认购或者过渡期购买并持有到期的,都赚钱了。

2、从2003年6月至2015年12月底,已有27只保本基金至少度过一个保本周期。数据显示,这27只基金在第一个保本周期均取得了正收益,平均收益率达30.05%。

没到完整的保本周期,在2005年至2015年的11年中,从单个年份看:

1、 牛市收益可观

2、熊市亏损少,仅2008年、2011年出现亏损

3、 震荡市中,收益远超同期市场核心指数

二、我在任何时候买保本基金,都能保本吗?

不是!

保本有两个重要条件的,缺一不可:

1、必须在发行期或过渡期购买

2、必须持有到期

保本基金有54个重要的时间区间、1个时间点,简言之:

发行期:基金的认购期。

申购期(运作期):基金成立后,保本基金开放日常购买业务的时期,也是保本基金的运作期。

操作期:保本周期到期后,进入“到期操作期间”,一般是保本到期日后的3-7个工作日。这期间基金基本不开放申购和转入,可赎回、转出。如果你不做任何操作,基金份额一般会自动进入下一个保本周期。

过渡期:操作期结束后的下一个工作日,到下一个保本周期开始前一个工作日,可以简单理解为“第二个发行期”。

折算日:指过渡期最后一个工作日。保本基金会将该日的资产,算作下一个保本周期的保本金额。

1、对申购期购买的份额,不保本!

部分保本基金在发行期结束、基金成立后,会开放日常申购,投资者可以自由买、卖基金。在这一时期购买的基金,不管持有多久,都是不保本的!

2、对发行期、过渡期购买,但没到保本期限就赎回的份额,不保本!

投资者在发行期、过渡期购买的基金,没到保本期限就提前赎回了,是不保本的。

且针对提前赎回的保本基金,赎回费率普遍较高:

普通基金在赎回时,持有期限不到1年的,赎回费率多为0.5%。

62只3年期的保本基金在赎回时,持有期限不到1年的,有47只的赎回费率为2%。

3、过渡期申购的、从上个保本周期转入的,在过渡期内,不保本!

很多保本基金有这样一句话:“第二个保本周期的保本金额,为基金份额持有人过渡期申购并持有到期的基金份额,在份额折算日的资产净值及其过渡期申购费用之和;上一保本周期转入当期保本周期并持有到期的基金份额,在份额折算日的资产净值。”

保本基金在过渡期可以投资国债等低风险产品,净值会发生变化,保本基金仅对折算日的资产净值和申购费进行保本。

举个例子:

保本基金A的过渡期为2015年3月1日至3月10日,折算日为3月10日。

小明在3月1日花1020元买了该基金,申购费为10元,当日净值为1.01元,买到1000份A基金。

假设折算日净值发生如下变化,保本金额会有不同,而不是对小明投入的1020元保本:

三、保本基金如何“保本”?

保本基金有“三重保障”机制:

保本策略提供技术保障,保证“本”不亏。

基金公司在投资管理过程中,多采用TIPP、CPPI等保本策略,定期计算保本资产的比例,并会动态监控多项风险监控指标,同时担保人也会对指标同步严格监控。

目前市场上主流的保本策略有两种:时间不变性投资组合保险策略(TIPP,Time Invariant Portfolio Protection)、固定比例投资组合保险策略(CPPI,Constant Proportion Portfolio Insurance)。

1. 先用本金的绝大部分购买保本资产,积累“安全垫”,预计这部分资产到期时加上收益能达到基金募集额的100%,达到保证本金安全的目的。

2. 剩下的一小部分用来进行股票等高风险投资。

TIPP策略:

股票等权益类资产赚了,就会把赚的一部分按比例拿出来,投入到债券等固定收益产品中,锁定部分收益。

这种“只上不下”的保险额度调整方式,提供了更高的资金保障,投资者面临的投资风险也更小。

CPPI策略:

债券等低风险资产是固定的,而权益类资产是变化的。基金资产净值越高,权益类资产比重就会越大,可能面临的风险越大。

TIPP策略可防止后续行情不佳时侵蚀前期获利,是更为保守的策略,而收益或低于采用CPPI策略的保本基金。

即使保本策略没能“保本”(目前没出现这种极端情况),出现亏损时:

1)基金公司将以自有资金、风险准备金提供保障

也就是说,保本基金亏损了,基金公司会对符合保本条件的份额进行赔付。

2)第三方担保人保障,为基金的保本承担不可撤销的连带保证责任

如果基金公司无法全额赔付,担保人也要履行赔付责任。

如果基金公司、担保人都没有赔付,持有人可在约定时间内,向双方追偿。

四、既然可以“保本”,为什么我的保本基金还会亏?

我们来看看保本基金亏损的两种情况:

1)保本基金要“保本”,对“时间”约定很严格。

前面提过,不在规定时间上车或者提前下车的份额,都是不保本的,主要包括两种:

发行期、过渡期之外购买的份额;

发行期或过渡期购买、但不到保本周期就提前赎回或者转换的份额。

比如A基金的保本周期为3年,认购期为2012年1月4日,首个保本到期日为2015年1月4日。

如果在2012年5月4日购买(非认购期、非过渡期),即使持有3年,到2015年5月4日赎回,也是不保本的。

如果在2012年1月4日购买的(认购期),在2015年1月4日前赎回的,都不保本。

2)在股市出现暴跌时,保本基金也会出现阶段性亏损。

保本基金有风险,毕竟有股票等高风险资产。

比如2011年上证指数下跌21.68%,保本基金平均跌幅为0.25%。

不过A股25年的大数据显示,市场探底平均时长为537个交易日,大概在两年左右。在现有的109只保本基金中(A、C类分别计算),62只的保本周期为3年,基本可以跨过“困难期”。

五、我的保本基金快到期了,该怎么办?

基金合同都会约定,保本到期后的处理方式。投资者通常有三种选择:

(1)赎回;

(2)转换为该基金公司的其他基金;

(3)如操作期内未进行任何交易操作,保本基金份额将默认转入下一保本周期。

多数情况下,如果你是在认购期或者过渡期购买、且持有到期的,上述操作均无费用。

另外,如果某个保本周期到期后,该基金不符合保本基金存续条件的,会转型为其他类型的基金。

六、现在好多新的保本基金都有“目标收益”,我要买的话,有什么要注意的?

2013年之后,很多保本基金都设置了目标收益率,达到即可提前结束保本周期。

设置“目标收益”:

1)流动性更好,达到目标收益后,投资者可0赎回费赎回基金,转投其他品种;

2)安全性更高,可以锁定收益、落袋为安。

买了这类基金,你需要注意2点:

1、目标收益并非“承诺收益”

保本基金是不保收益的,它仅承诺在保本期限到期日保本,并不保证一定盈利,也不保证最低收益。

保本基金设有“目标收益”的,只是“目标”,而非真实收益,基金公司也不会保证这个收益。

2、注意赎回费

认购期、过渡期购买的保本基金,不管买了多久,到了“目标收益”、需要提前结束保本期的,是不收赎回费的。

举个例子:

A基金的保本周期为3年,目标收益为10%。持有1年的赎回费费率为1.5%,持有3年的赎回费费率为0。

运作1年后,即达到目标收益,结束保本期。这时候,赎回A基金,是免赎回费的。

非认购期、非过渡期购买的保本基金,赎回时,将根据基金的持有期限长短,收取赎回费。一般情况下,持有时间越长,费率越低,直至为0。

七、买保本基金的话,2年期还是3年期的好?

保本基金都有“保本周期”,国内保本基金的保本周期从1年到3年不等,而2年期和3年期占据主流。

2年期:

保本期限设置越短,流动性越好,时间成本越低。

可以更快投入其他有机会的资产,追求更高收益。

保本权益兑现更快。

3年期:

有更多时间去建立“安全垫”,为投资股票资产提供更强大的基础。

A股25年的大数据显示,市场探底平均时长为537个交易日,超过了两年。3年当中,债市或者股市可能会有一波行情,等来行情的概率大。

多数新发的保本基金,都有“目标收益”设置。达到目标收益后,也会提前兑现保本权益,降低时间成本。

比如正在发行的、保本周期为3年的融通通盈保本就约定,份额净值收益率连续15个工作日≥15%时,将提前结束保本期,锁定收益。

不管选择哪个期限,购买保本基金时,一定要对资金的使用期限有一个明确的预期,再选择对应期限的保本周期产品。

短期要用的钱最好不要买保本基金,否则急需用钱时,“中途下车”是不保本的。

风险提示:基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。保本基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能在极端情况下损失本金。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现。

进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183