来源:凯石金融产品研究中心 作者:桑柳玉 梁凯 万晓微

文章原标题:凯石主题基金之黄金基金 ——投资者的另类避险工具

黄金价格影响因素分析

商品属性:供求关系影响中长期价格走势

金融属性:价格走势与美元走势相反

避险属性:黄金短期价格走势与风险资产走势相反

历史上黄金的几度沉浮

当前黄金价格诊断:强势美元回落叠加避险需求推动金价上行

未来黄金价格展望:中长期下行叠加波段上涨机会

投资黄金相关领域的基金

| 代码 | 基金简称 | 基金类型 |

| 159937.OF | 博时黄金ETF | 商品型基金 |

| 518800.OF | 国泰黄金ETF | 商品型基金 |

| 518880.OF | 华安黄金ETF | 商品型基金 |

| 159934.OF | 易方达黄金ETF | 商品型基金 |

| 320013.OF | 诺安全球黄金 | 国际(QDII)另类投资基金 |

| 164701.OF | 汇添富黄金及贵金属 | 国际(QDII)另类投资基金 |

| 160719.OF | 嘉实黄金 | 国际(QDII)另类投资基金 |

| 161116.OF | 易方达黄金主题 | 国际(QDII)另类投资基金 |

黄金价格影响因素分析

黄金具有商品属性、避险属性、金融属性三大属性。黄金作为一种特殊的商品,具有无损耗的特点,一旦生产出来,几乎可以无损的保存下来,而且黄金与股票、债券等资产不同,不产生现金流,因而从价值上看只具有价格涨跌带来的资本利得,但是黄金作为一般等价物,具有避险保值的功能。综合来看,黄金具有三大属性:商品属性、避险属性、金融属性,黄金的这三大属性构成黄金价格的重要影响因素,不同期限维度,影响黄金价格的因素也各不相同。

商品属性:供求关系影响中长期价格走势

黄金是一种特殊的大宗商品,黄金的供求关系是影响黄金中长期走势的主要因素,而在供求关系中需求又起主导因素。

黄金的需求主要包括几个方面:珠宝首饰、工业以及投资(金条、金币等)。其中,珠宝首饰占比最高,约占到50%以上的水平,珠宝首饰需求一般受到季节性因素的影响,在每年的10月到次年的2月,会受到全球各种节日的刺激带动该类需求的增加;投资需求约占到20%-25%的水平,主要包括金币投资、比赛奖牌以及ETF等需求;工业需求占比最低,约为10%左右的水平,主要包括电子产品等的需求;另外还有一些其他需求,占比较低。从总体上看需求对黄金价格的影响更大,需求的三个组成部分中,珠宝首饰需求较为稳定,工业需求和投资需求波动较大。

黄金的供给主要包括几个方面:矿产生产、再生金以及央行抛售。其中矿产生产是供给的主要来源,但矿产由于储量的限制以及开采周期的原因,增长速度相对缓慢;再生金是黄金的还原再利用,供给相对有弹性,一般与黄金价格正相关,这主要是因为黄金价格上涨,黄金再利利润增加,对生产商有吸引力,反之,利润下降,生产商减少投入,可见,再生金对黄金价格起到一定的反向抑制的作用;从2003年以来的趋势看,央行抛售黄金的力量越来越小,从2008年以来转入净买入黄金,减少黄金的供给。

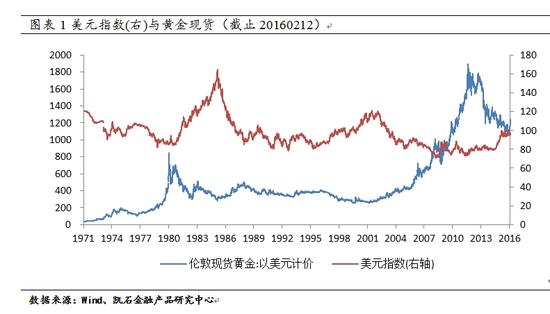

金融属性:价格走势与美元走势相反

影响黄金金融属性的因素主要是美元表现,这主要是影响黄金阶段性价格走势。黄金与一般商品相同,都是以美元计价,这不可避免的会受到美元价值的影响,从历史上看,黄金价格与美元指数表现呈反向关系,即美元上涨,黄金下跌,美元下跌,黄金上涨。

避险属性:黄金短期价格走势与风险资产走势相反

影响黄金避险属性的因素主要是风险资产的价格表现,这主要是影响黄金短期价格走势。相比于股票和债券本身会有一定的现金流(股利和利息),黄金本身并不提供现金流,因而黄金价值主要来自于价格的波动,因此其与股票和债券等资产存在相互替代的关系,当股票和债券资产收益率较低,且风险较高时,黄金的避险作用凸显,投资者会选择购买黄金来保值增值,并享受金价上涨带来的收益。

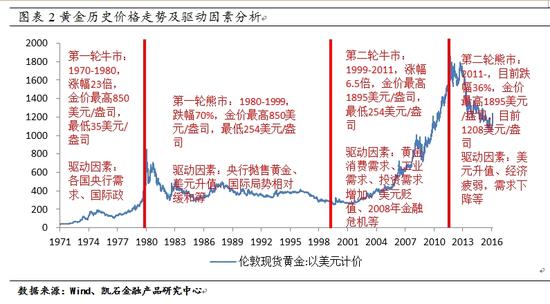

历史上黄金的几度沉浮

黄金价格真正可以自由浮动是在“布雷顿森林体系”解体之后,也即1970年代初,此后长达40年的时间里,黄金基本上经历两轮牛熊,目前正处于第二轮熊市途中。

第一轮牛市持续了大约10年,从1970年代至1980年代,这一时期黄金价格从1970年初的35美元/盎司涨到1980年最高点850美元/盎司,涨幅达到23倍,驱动黄金这一时期上涨的因素包括美元贬值、各国央行对黄金的需求(二战之后至1970年代,黄金主要储备于美国,随着“布雷顿森林体系”的解体,各国央行急需储备黄金来支撑本国货币)、地缘政治风险(两伊战争、伊朗劫持美国人质事件、苏联入侵阿富汗等)以及石油危机推动的通货膨胀等。

第一轮牛市之后黄金迎来漫长的大熊市,时间持续约20年,从1980年至2000年,这一时期黄金价格从1980年最高的850美元/盎司下跌至1999年最低的254美元/盎司左右,跌幅达到70%,驱动黄金走熊的因素包括国际局势缓和、央行大力抛售黄金、美元升值、低通胀等因素影响,但是其中地缘政治风险、债务危机等事件的推动,黄金也有阶段性机会,如1982年南美国家由于债务危机停止偿还外债,引发避险需求,推动黄金从当年初的360美元/盎司飙升至500美元/盎司,涨幅达到38%,1987年美国“黑色星期五”大股灾、1990年伊拉克入侵科威特均推动黄金价格短线反弹。

第二轮牛市始于1999年中旬,在经历了漫长的20年熊市后,黄金价格终于在1999年中触底,随后开启了新一轮长达10年的牛市,从1999年中旬的254美元/盎司上涨至2011年9月份的1895美元/盎司,涨幅达到6.5倍,驱动黄金大牛市的因素包括黄金消费需求、工业需求、投资需求、美元贬值以及2008年金融危机等因素推动。

黄金的第二轮熊市始于2011年,目前仍处于熊途当中,截止2016年2月15日伦敦黄金现货收盘价为1208.20美元/盎司,相比2011年最高点的1895美元/盎司下跌36%,从黄金的绝对价格来看,目前的价格与2010年的水平相当,绝对价格在历史上来看仍然不低,大约处于90%分位水平(数值越高,表示价格越高),驱动黄金走熊的因素包括美元升值、经济疲弱导致的需求下降等因素影响。

当前黄金价格诊断:强势美元回落叠加避险需求推动金价上行

站在目前的时点上,考虑影响黄金的这些因素,我们认为主要是美元走势和避险需求带来了2016年初黄金价格的大幅上行。

商品属性上变化不大,不是主要驱动因素。从基本面来看,近期黄金供需基本面变化不大,并不是影响黄金价格的主要因素。

金融属性上美元长期强势但短期回落推动金价短期上涨。美联储虽然在2015年12月开启了第一次加息进程,但受全球经济疲弱以及美国金融市场动荡的影响,美联储加息态度谨慎,市场一致预期美联储将推迟第二次加息进程,美元指数也在前期强势的基础上大幅回落,强势美元受到市场质疑,这对黄金、原油等大宗商品带来一定利好;

避险属性上风险资产回落叠加地缘政治动荡催生避险需求。2016年以来,全球经济继续疲弱,各国央行的量化宽松政策效果不佳,一些国家执行负利率,货币宽松的空间越来越窄,资本市场受益2008年金融危机以来量化宽松政策的刺激,股票债券延续多年牛市,此外,地缘政治风险加剧,叙利亚问题愈演愈烈,朝鲜试验氢弹成功,并再次发射卫星,一系列风险事件加剧了市场动荡,受此影响,资金避险需求强烈,带动黄金上涨,这是黄金上涨的主要动力。

未来黄金价格展望:中长期下行叠加波段上涨机会

从长期看,黄金需求和供给虽然是影响价格的主要因素,但相对稳定,因此美元走势成为主导黄金中期阶段性走势的主要驱动因素。而在美国加息周期开启,美元强势的大背景下,黄金的中期走势向下。

从短期看,全球经济依然困难重重,全球央行共同放水使得资本市场风险高企,无论是股市还是大宗商品等风险资产都有较大的隐忧,黄金的避险价值将继续成为黄金短期价格上涨的动力。

总体看,黄金或将呈现中长期下行叠加波动上涨机会的走势。

投资黄金相关领域的基金

目前国内投资黄金的基金包括两大类:QDII基金和商品基金。其中QDII基金共4只,主要投资于境外已与中国证监会签署双边监管合作谅解备忘录的国家或地区证券监管机构登记注册的公募基金中有实物黄金或其他实物贵金属支持的交易所交易基金(ETF);商品基金共4只,主要投资于上海黄金交易所现货黄金合约,黄金品种以AU99.99和AU99.95为主。投资这两类基金时,需要注意以下几点区别:

投资标的不同

4只QDII主要投资于已与中国证监会签署双边监管合作谅解备忘录的国家或地区证券监管机构登记注册的公募基金中有实物黄金或其他实物贵金属支持的交易所交易基金(ETF),而;4只商品基金主要投资于上海黄金交易所现货黄金合约,黄金品种以AU99.99和AU99.95为主。

根据基金的跟踪目标看,四只QDII基金跟踪的都是伦敦黄金价格,而国内的ETF则跟踪国内金价。虽然一般情况下国内和海外金价走势是一致的,但由于海外金价是以美元计价的,因此两个金价之间不可避免受到汇率波动的影响。

| 代码 | 基金简称 | 基金类型 | 场内交易代码 | 基金经理 | 业绩比较基准 |

| 159937.OF | 博时黄金ETF | 商品型基金 | 159937.SZ | 赵云阳 | 黄金现货实盘合约AU99.99收益率 |

| 518800.OF | 国泰黄金ETF | 商品型基金 | 518800.SH | 艾小军 | 上海黄金交易所挂盘交易的Au99.99合约 |

| 518880.OF | 华安黄金ETF | 商品型基金 | 518880.SH | 徐宜宜,许之彦 | 国内黄金现货价格收益率 |

| 159934.OF | 易方达黄金ETF | 商品型基金 | 159934.SZ | 伟斌 | 上海黄金交易所Au99.99现货实盘合约收盘价 |

| 320013.OF | 诺安全球黄金 | 国际(QDII)另类投资基金 | 宋青 | 伦敦金价格折成人民币后的收益率 | |

| 164701.OF | 汇添富黄金及贵金属 | 国际(QDII)另类投资基金 | 164701.SZ | 赖中立 | 伦敦金价格收益率(折成人民币后) |

| 160719.OF | 嘉实黄金 | 国际(QDII)另类投资基金 | 160719.SZ | 陈正宪,何如 | 伦敦金价格(汇率调整后) |

| 161116.OF | 易方达黄金主题 | 国际(QDII)另类投资基金 | 161116.SZ | 王超 | 伦敦黄金市场下午定盘价计价的国际现货黄金(经汇率折算) |

交易方式不同

QDII类黄金基金有3种参与方式:场内申购赎回、场外申购赎回以及场内交易。申赎方式与一般的公募基金并无差异,场内交易类似于股票交易,但可T+0交易,即当日买入的基金当日可卖出,主要包括汇添富黄金及贵金属(164701.OF)、嘉实黄金(160719.OF)以及易方达黄金主题(161116.OF)。另外一只诺安全球黄金(320013.OF)由于没有上市份额,只能采取场外申购赎回的方式交易。

黄金ETF基金也有3种参与方式:场内现券申购(实物申购)、场内现金替代申购以及场内交易。场内现券申购和现金替代申购时均需要提前在基金管理人处备案,在采用这两种方式申购赎回时,一旦提交申请后均不能撤销,申购赎回按照“份额申购,份额赎回”原则执行,一般最低申购赎回单位为30万份,这两种方式均不需要申购赎回费。场内现券申购时需要同时拥有上海黄金交易所和证券交易所的账号(两个账号对应同一个人),否则无法进行现券申购,且场内现券申购时需以AU99.99或者AU99.95合约作为实物进行申购。场内现券申购需要承担过户费等费用,具体以上海黄金交易所为准,而场内现金替代申购一般需要承担一定的中介机构佣金费。这四只ETF基金均可场内交易,投资者可以直接场内交易。另外,部分基金设立了可场外申购的份额或联接基金,这些基金或份额主要采用现金申购,如博时黄金ETF设立博时黄金ETF D和博时黄金ETF I份额,华安黄金ETF设立联接基金华安易富黄金ETF联接A/C,这类基金或份额在申购赎回时需要承担一定的申购费和赎回费。

在交易上,还需要注意的是,目前几只QDII黄金基金二级市场都能进行T+0交易,而黄金ETF中,国泰和华安两只在上交所上市的黄金ETF也能进行T+0交易,使得资金使用效率等大幅提升。

费率差异

两类黄金基金在费用上有比较大的差异,费率上我们比较两大类费率:

管理费和托管费方面,黄金ETF显著更低。几只黄金ETF的管理费和托管费合计仅0.6%每年,而QDII类黄金基金方面,两者合计的费用最低的也为1.26%每年,差异较大。

交易费用方面:最低廉参与方式的是直接场内买卖,根据各家券商的费用不同,最低可以到达万三的交易佣金;ETF申购费率一般不超过0.5%,相对较低;QDII场外申赎费率随着资金量增加逐步降低,但对于小额投资者而言依然较高,投资者可以关注银行电商等渠道对申购费用的打折优惠寻找合适渠道。

| 图表4:黄金相关基金费率比较 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

数据来源:Wind、凯石金融产品研究中心 |

业绩差异

国内黄金ETF 业绩高度一致,由于跟踪标的和费率上高度一致,几只黄金ETF的业绩表现也呈现趋同性。

QDII类黄金基金业绩面临汇率风险。QDII黄金基金以人民币进行申购赎回,但投资于境外美元计价的黄金类资产,因此面临汇率波动的风险。从历史表现看,2015年人民币相对于美元贬值超过4%,因此海外QDII类黄金基金普遍表现强于国内黄金ETF,值得注意的是汇添富黄金由于投资范围还包括白银、铂金等其他贵金属,因此业绩上和其他几只基金差异较大。不过,由于各家基金管理人对汇率风险上管理的差异,也导致基金业绩有所差异,例如2014年虽然全年看人民币相对于美元贬值,理论上QDII类黄金基金收益应该优于国内黄金ETF,但实际效果上业绩却逊色于国内黄金ETF,与汇率风险的管理有关系。总体看,如果投资者认为美元强势升值,则可以考虑QDII类黄金基金,享受黄金和美元的双重获益。

| 图表5黄金相关基金业绩比较 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

数据来源:Wind、凯石金融产品研究中心 |

进入【新浪财经股吧】讨论

责任编辑:徐巧 SF184