凯石金融产品研究中心*基金周报 作者:高级分析师桑柳玉 分析师郭志斌

A股短期展望:

从凯石6+1投资展望来看,目前较之前最大的变化是政策面,证监会表示要对中概股回归、壳资源炒作进行分析研究。对于此事,应该密切关注政府后续发布和实施的各项政策,对于壳资源等小市值股遭爆炒,中小创等持续高估值个股或有重大影响。经济基本面上,正面,经济增长放缓,外汇储备连续两个月回升,但对于经济增长的持续性应该密切观察;资金面上,中性,近期受到信用债违约影响,利率短降长升,股市资金底部徘徊,并没有明显的增量资金进入;政策面上,偏负面,货币面依旧稳健,财政政策上,对中概股回归、壳资源的炒作或对中小创的高估值带来较大影响;国际面上,中性,海外普遍微跌,原油黄金暴涨后回落;汇率方面,偏正面,在美国经济基本面表现疲弱的背景下,美元大概率较难走强,人民币汇率近期有望继续保持稳定;市场面上,负面,市场受控制壳资源传闻影响周五暴跌。

总体而言,目前股市缺乏新的上行逻辑,加上债市风险频发,维持对近期股市以防守为主的观点。强调时刻对政府关于壳资源和中概股回归的相关发言或者政策保持关注,或将会对中小创等估值较高个股产生负面影响。市场情绪依旧较弱,股市并没有明显的增量资金进入,投资上建议保持中等偏下的仓位,在风格选择上,建议不极端,近期市场风格轮动较快,结构较难把握时,均衡配置更好。

投资环境展望:“非常6+1”

凯石金融产品研究中心在对资本市场分析中遵循“非常6+1”的分析框架,其中经济基本面、资金面、政策面、国际面、汇率、市场面是常规分析的6个对市场影响较大的因素,而国际政治等其他因素也会对资本市场产生影响,我们将不定期进行分析。本周各个影响因素的情况如下:

经济基本面: 经济增长放缓,外汇储备连续两个月回升

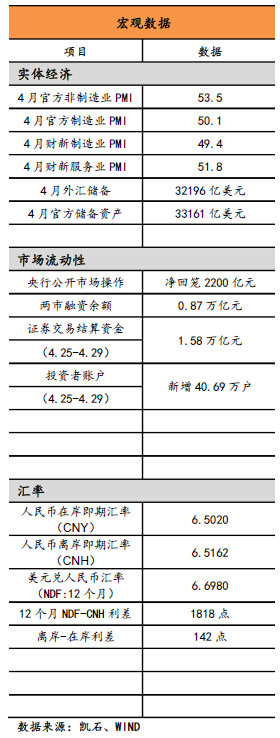

PMI整体依然处于荣枯线以上,但是相较上期略有下降,大中型企业优于小型企业。5月1号公布的官方制造业PMI为50.1,低于上期50.2;官方非制造业PMI为53.5,相较上期53.8略有下降。财新PMI方面,财新制造业PMI为49.4,低于上期49.7;财新服务业PMI为51.8,低于上期52.2。整体来看,除了财新制造业PMI,都处于荣枯线以上,但是相较上期皆有所下降,说明增长有所放缓。财新和官方数据出现背离,考虑到财新PMI的样本体量较小,小型企业占比多,结合官方PMI数据,体现了大中型企业略有改观。官方PMI细分项来看,大型企业PMI51.0,中型50.0,小型46.9,也体现了这个特点。

外汇储备连续两个月回升。外储继上月止跌回升以来再上升,5月7号公布的4月份外汇储备为32,196.7亿美元,大于2月份的外汇储备32125.8亿美元。官方储备资产33,161.4亿美元,高于上期33,054.5亿美元;黄金储备5,814.0万盎司,高于上期5779.0万盎司。4月份的数据受益于美国经济复苏低预期,加息延缓,美元走弱,整体人民币兑美元汇率较为稳定。

资金面:利率短降长升,股市资金底部徘徊

利率方面,国债微跌,信用债微涨,shibor利率短降长升。上周中债企业债总净价涨跌幅为0.12%,中债国债净价涨跌幅为-0.09%。SHIBOR利率短降长升,SHIBOR隔夜下降490BP至2.0000、SHIBOR一周下降600BP至2.3260、SHIBOR6个月上升65BP至2.9335。shibor短降长升,源于上周末五一假期,短端利率上升,本周有所回落。银行间回购利率均下降。

股市资金方面,整体上资金底部徘徊。融资余额略有上升,截至5月8日,融资余额0.87万亿,相比上周末增加123亿,但是不足万亿。从交易结算资金来看,市场情绪较低迷。截至4月29日,证券交易结算资金余额为1.58万亿元,较上期1.64万亿降低635亿元,相比去年四季度2万亿以上的余额处于低位,银证转账显示净转出791亿元。从投资者账户来看,上上周新增投资者数量为40.69万户,其中主要以自然投资者的为主,数量为40.60万户,非自然人0.08万户。沪股通数据来看,上周净流出15.84亿元。

政策面:货币保持稳健,壳资源炒作或有抑制

货币政策方面:本周公开操作净回笼2200亿元。公开市场操作方面:本周净投放1200亿元,到期3600亿元,净回笼5800亿元,7天逆回购利率维持2.25%,总体而言维持稳健货币政策,央行依然利用滚动的货币工具调节市场流动性。

财政政策方面:中概股回归、壳资源炒作或有抑制。证监会发言人6号表示,证监会已经注意到相关舆情,按照相关法律法规,近三年已经有在国外上市的5家红筹企业通过并购重组在A股上市,市场上对此提出质疑,认为这类企业回归A股 有较大的特殊性,特别是对境内外市场的明显价差、壳资源炒作应该高度关注,证监会注意到市场相关反应,目前证监会正针对这类企业通过IPO、并购重组回归 A股市场可能产生的影响进行分析研究。对于此事,应该密切关注政府后续发布和实施的各项政策,对于壳资源等小市值股遭爆炒,中小创持续高估值或有重大影响。

国际面:海外普跌,原油黄金受阻回落

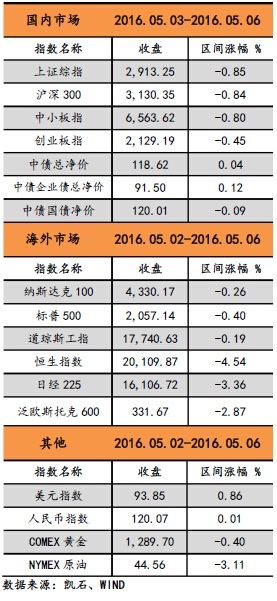

海外市场各大股指普跌。欧洲市场中,德国DAX指数、法国CAC40指数、富时100指数涨跌幅分别为-1.68%、-2.88%、-1.86%。美国纳斯达克100指数、标普500、道琼斯工业指数涨跌幅分别为-0.26%、-0.40%、-0.19%。美元指数震荡上跌,收于93.85,跌0.86%。

原油黄金受阻回落。上上周黄金单周创下今年2月12日以来的最大涨幅,最高价突破1300美元/盎司,上周有所回落。原油自4月冻产会议失败后不跌反涨,一路之上利多消息频传,布油破48后有所回落,上周五收于45.28美元/盎司。

汇率面:美元反弹人民币微跌,长期贬值预期依然不减

美元指数跌破92关口后反弹,人民币微跌,远期汇率贬值预期仍然较强。近期,美国经济基本面表现疲弱,本周二美元指数跌破92关口,创逾15个半月新低91.92,可见悲观的加息前景使得市场看跌美元情绪浓厚。后半周美元指数反弹,收于93.85。人民币兑美元有所下跌,5月6号收于6.5202,而离岸即期汇率收于6.5020,“离岸-在岸”利差为0.0142,几乎没有套利空间。12个月NDF与在岸CNY价差依旧处于高位,接近2000点,市场对未来人民贬值预期依然较强。

市场面:市场先涨后跌,白酒依旧强势,煤炭钢铁回落

整体来看,上周先涨后跌。五一节后第一个交易日,上证综指上涨1.85%,周五,受证监会拟暂缓中概股企业国内上市等传闻影响,市场暴跌,上证综指当天下跌2.82%。整周万得全A下跌0.58%,成交额为2.21万亿,较上周的2.00万亿有所上升,但是考虑到上周因为五一假期减少一个交易日,日均交易量上升更为明显。风格上成长略好于价值,上证综指下跌0.85%,成交额为0.78万亿;创业板指下跌0.45%,成交额0.13万亿。

行业主题上,白酒主题持续走强。受益于白酒行业基本面好转,景气回升,近几周白酒行业表现优秀,上周白酒上涨3.40%,本周大盘下跌情况下继续强势,上涨2.10%。煤炭钢铁暴涨过后回落,跌幅最大。

A股短期展望

从凯石6+1投资展望来看,目前较之前最大的变化是政策面,证监会表示要对中概股回归、壳资源炒作进行分析研究。对于此事,应该密切关注政府后续发布和实施的各项政策,对于壳资源等小市值股遭爆炒,中小创等持续高估值个股或有重大影响。经济基本面上,正面,经济增长放缓,外汇储备连续两个月回升,但对于经济增长的持续性应该密切观察;资金面上,中性,近期受到信用债违约影响,利率短降长升,股市资金底部徘徊,并没有明显的增量资金进入;政策面上,偏负面,货币面依旧稳健,财政政策上,对中概股回归、壳资源的炒作或对中小创的高估值带来较大影响;国际面上,中性,海外普遍微跌,原油黄金暴涨后回落;汇率方面,偏正面,在美国经济基本面表现疲弱的背景下,美元大概率较难走强,人民币汇率近期有望继续保持稳定;市场面上,负面,市场受控制壳资源传闻影响周五暴跌。

总体而言,目前股市缺乏新的上行逻辑,加上债市风险频发和政策面的打压,维持对近期股市以防守为主的观点。强调时刻对政府关于壳资源和中概股回归的相关发言或者政策保持关注,或将会对中小创等估值较高个股产生负面影响。市场情绪依旧较弱,股市并没有明显的增量资金进入,投资上建议保持中等偏下的仓位,在风格选择上,建议不极端,近期市场风格轮动较快,结构较难把握时,均衡配置更好。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183