来源:凯石金融产品研究中心 作者:高级分析师 桑柳玉 分析师万晓微 类型:基金月报

内容摘要

经济面: 复苏劲头放缓,企稳进程仍需观望

资金面: 货币面阶段性趋紧,股市资金参与热情略有降温

政策面: 货币政策宽松有限,营改增试点全面启动

国际面: 美国和日本维持利率不变,欧美经济喜忧参半

汇率面: 4月人民币呈贬值趋势,远期贬值预期上升

市场面: 4月A股横盘整理,周期表现好于成长

A股短期展望:

综合上述因素,经济面依然呈现企稳迹象,对A股市场依然有积极影响。政策面没有明显利空,财政政策依然推进改革,货币政策短期内没有收紧的可能,对影响偏中性。国际面上,美联储暂缓加息,美元指数走弱,对人民币汇率贬值有缓解作用,对市场构成积极影响。但汇率面上,人民币远期贬值压力在上升,依然是市场的潜在担忧,须得谨慎观望。未来,较明显的风险或将产生于资金面和市场面。资金面上,在货币政策保持宽松的基调下,今年以来,流动性多次出现阶段紧张,体现了了央行货币政策的细微变化,加之,通胀回升和经济企稳迹象等都使得进一步宽松的概率降低,因此流动型趋紧对市场的影响值得明显关注。市场面上,4月A股市场的财富效应较差,观望情绪升温,同时,指数震荡区间收窄,具有选择方向的可能。

总体来看,不管是利好因素如经济企稳迹象持续、政策稳步推进改革,还是利空因素人民币远期汇率贬值压力上升,央行进一步宽松空间较小等,各个因素均出现了钝化特征,即市场预期和真实情况之间的预期差越来越小,未来影响市场的是有较大预期差的地方,可能是风险也可能是机会。对于5月市场整体走势我们相对谨慎,原因在于经济基本面和汇率等方面的利好已经被市场充分认可因此预期差修正带来的上行日益衰竭,股市缺乏新的上行逻辑,加上债市风险频发、货币利率难下、市场情绪低迷等都成为制约市场的负面因素。不过,投资者也不必过分悲观,由于当前制约市场的因素主要是流动性和投资者情绪,而4月市场缩量震荡中已经释放了这部分悲观预期,因此未来市场大幅急跌的概率较小,并且有可能有阶段性反弹修正过于悲观的预期。建议投资者保持中等偏低仓位,均衡风格配置,组合卫星部分跟随市场进行波段操作。

投资环境展望:“非常6+1”

凯石金融产品研究中心在对资本市场分析中遵循“非常6+1”的分析框架,其中经济基本面、资金面、政策面、国际面、汇率、市场面是常规分析的6个对市场影响较大的因素,而国际政治等其他因素也会对资本市场产生影响,我们将不定期进行分析。本周各个影响因素的情况如下:

经济面:复苏劲头放缓,企稳进程仍需观察

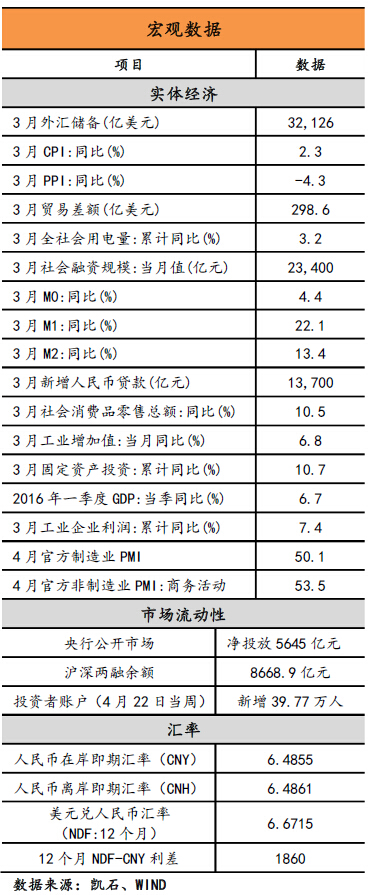

3月工业利润大幅增长,但各行业增速不均衡。1月~3月全国规模以上工业企业利润总额同比增长7.4%,增幅比1月~2月扩大,其中,3月份利润增长11.1%,主要可归因为工业产品销售增长加快、产品价格降幅收窄、降成本降费用效果显现、投资收益和营业外净收入的拉动。但是,3月利润增速不均衡,份新增利润最多的计算机通信和电子设备制造业、化学原料和化学制品制造业、汽车制造业、石油加工炼焦和核燃料加工业、医药制造业5个行业,占全部工业新增利润88.8%。

复苏迹象持续显现,但复苏劲头放缓。4月官方制造业PMI为50.1,仍高于50荣枯线,但低于预期值50.3和前值50.2。从分项指数来看,生产指数、新订单指数、供应商配送时间指数高于临界点,从业人员指数和原材料库存指数低于临界点。同时,4月官方非制造业PMI为53.5,仍高于50荣枯线,但低于前值53.8,表明非制造业持续位于扩张区间,但增速略有减缓。

资金面:货币面阶段性趋紧,股市资金参与热情略有降温

宏观资金面上,4月下旬资金面趋紧。4月央行通过公开市场操作(含国库现金)净投放资金5645亿元,但银行间市场的资金面月末明显偏紧,R007(2.480, 0.00, 0.00%)加权均价于4月22日高达2.4849%。尽管央行维稳宏观流动性的意图一直未改,但随着公开市场逆回购陆续到期,当前宽松手段对资金面维稳作用略显疲态,央行需要进一步加大的宽松力度,方可缓解资金面紧张的状况。

股市资金面上,资金参与热情降低。杠杆资金方面,沪深两融余额先是在4月上半月走高,然后在下半月持续下降,截止4月28日沪深两融余额为8668.9亿元,相比3月底微降1.59%。成交金额方面,4月全部A股日成交金额均值为5690元,较3月的5790亿元减少1.73%。新增投资者方面,4月22日当周新增投资者数量为39.77万人,已连续两周环比增长,投资者交易活跃度也连续回升。

政策面:货币政策宽松有限,营改增试点全面启动

货币政策方面,央行货币政策目前仍将以稳定当前状态为主。近一个月内,大宗商品大幅反弹,预期通胀将回升,这将对央行的货币宽松造成压力。目前来看,尽管央行并没有收紧货币政策的意图,如果未来通胀继续回升,收紧货币政策将是必然趋势。另外,经济基本面已显露出企稳迹象,短期内央行加大宽松力度的可能性降低。

财政政策方面,营改增试点全面启动。4月30日,政府公布了《全面推开营改增试点后调整中央与地方增值税收入划分过渡方案》,该方案的过渡期暂定2~3年,内容包括:以2014年为基数核定中央返还和地方上缴基数,所有行业企业缴纳的增值税均纳入中央和地方共享范围,中央分享增值税的50%,地方按税收缴纳地分享增值税的50%。自5月1日起,我国营改增试点全面启动,5000亿规模的减税大幕将正式开启,营业税退出历史舞台步伐加快,增值税制度将更加规范,这是自1994年分税制改革以来,财税体制又一次深刻变革。

国际面:美国和日本维持利率不变,欧美经济喜忧参半

美联储在4月货币政策会议后表示维持货币利率不变,并发表声明称美国劳动力市场有所强化,但经济增长放缓。而且,此次声明也没有给出下次加息时间的指引,加息路径依然迷糊。之后,日本央行意外宣布维持货币政策不变,且不扩大买债规模,该消息令日本股市和香港股市应声下跌。

海外经济数据方面,美国3月核心PCE物价指数环比仅上涨0.1%,低于市场预期,另外,4月密歇根大学消费者信心指数从91.0下降至89.0。欧元区2016年第一季度GDP年率初值上升1.6%,好于预期值1.4%。同时,欧元区4月CPI年率初值下降0.2%,降幅高于预期值0.1%,4月核心CPI年率上涨0.8%,升幅不及预期值0.9%和3月终值1%。

汇率面:4月人民币呈贬值趋势,远期贬值预期上升

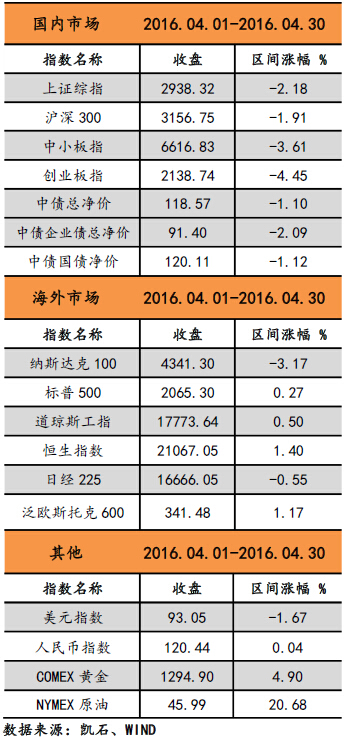

4月人民币整体呈贬值趋势,长期贬值压力上升。截止4月29日,美元兑人民币即期汇率收6.4855,较3月底上涨179点;美元兑离岸人民币即期汇率收6.4861,较3月底上涨218点;美元兑人民币1年期远期汇率收6.6715,较3月底上涨390点。利差方面,离岸与在岸利差缩小至6点,表明离岸人民币汇率趋于稳定,但远期与即期利差为1860点,较3月低扩大,长期贬值压力不减反增。

美联储在4月货币政策会议后表示维持货币利率不变,美元指数走弱利于人民币贬值压力的缓解。然而决定人民币强弱的因素不仅有美元购买力的强弱,还有中国经济的增长速度和货币超发速度。因此,国内经济企稳进程、M2增速等都是影响人民币汇率的关键因素。

市场面:4月A股横盘整理,周期表现好于成长

4月,A股先是上探无果,于4月20日暴跌,之后弱势盘整。全月来看,上涨指数跌2.18%,沪深300(3888.474, -1.57, -0.04%)涨跌1.91%,中小板指(11544.453, 8.65, 0.07%)跌3.61%,创业板指跌4.45%。从盘面来看,周期股比成长股表现更好,但总体上,市场无持续性较长的热点支撑指数。从行业来看,29个中信一级行业仅6个上涨,涨幅排名前三的行业为煤炭(6.95%)、食品饮料(1.46%)、银行(1.39%),涨幅排名后三的行业为计算机(-7.95%)、传媒(-7.17%)、国防军工(-6.39%)。

从4月下旬行情来看,指数处于横盘整理,震荡区间收窄,财富效应较差,交易量持续缩小,热点题材匮乏,依然面临选择方向的宿命。

A股短期展望

综合上述因素,经济依然呈现企稳迹象,对A股市场依然有积极影响。政策面没有明显利空,财政政策依然推进改革,货币政策短期内没有收紧的可能,对市场影响偏中性。国际面上,美联储暂缓加息,美元指数走弱,对人民币汇率贬值有缓解作用,对市场构成积极影响。但人民币远期贬值压力在上升,依然是市场的潜在担忧,须得谨慎观望。未来,较明显的风险或将产生于资金面和市场面。在货币政策保持宽松的基调下,今年以来,流动性多次出现阶段紧张,体现了了央行货币政策的细微变化,加之,通胀回升和经济企稳迹象等都使得进一步宽松的概率降低,因此流动性趋紧对市场的影响值得明显关注。市场面上,4月A股市场的财富效应较差,观望情绪升温,同时,指数震荡区间收窄,具有选择方向的可能。

总体来看,不管是利好因素如经济企稳迹象持续、政策稳步推进改革,还是利空因素人民币远期汇率贬值压力上升,央行进一步宽松空间较小等,各个因素均出现了钝化特征,即市场预期和真实情况之间的预期差越来越小,未来影响市场的是有较大预期差的地方,可能是风险也可能是机会。对于5月市场整体走势我们相对谨慎,原因在于经济基本面和汇率等方面的利好已经被市场充分认可因此预期差修正带来的上行日益衰竭,股市缺乏新的上行逻辑,加上债市风险频发、货币利率难下、市场情绪低迷等都成为制约市场的负面因素。不过,投资者也不必过分悲观,由于当前制约市场的因素主要是流动性和投资者情绪,而4月市场缩量震荡中已经释放了这部分悲观预期,因此未来市场大幅急跌的概率较小,并且有可能有阶段性反弹修正过于悲观的预期。建议投资者保持中等偏低仓位,均衡风格配置,组合卫星部分跟随市场进行波段操作。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183

相关阅读