鹏华基金2018年宏观经济与市场策略:估值分化延续,内生业绩为王

鹏华基金宏观策略分析师 张华恩

海外及香港市场

2017年全球市场基本实现普涨格局,发达和新兴市场均取得较好表现。市场风格上,无论是发达还是新兴市场,成长板块均优于价值板块。行业层面,信息技术在新兴和发达市场均处于领涨位置,可选消费、原材料、金融地产、工业等同样收益显著。

全球主要经济体均处于“稳步增长+温和通胀”。美、日、欧经济数据相对平稳,主要经济体PMI均高于50的荣枯线,并持续上升,美国高位震荡,欧洲、日本PMI均不断创出新高。与此同时,原油价格逐步趋稳持,主要经济体通胀水平也处于低位企稳态势。

一、香港

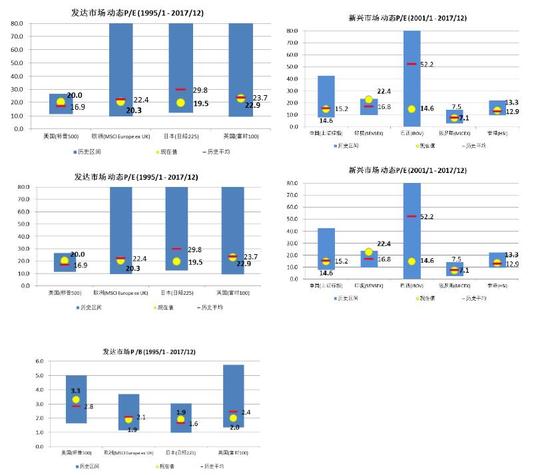

发达市场(除日本外)估值均处于历史中高位;中国A股市场目前整体估值处于均值以下,香港市场绝对估值水平略低于A股,但已超过历史均值。

2017年全年,恒生指数涨幅达35.99%,在全球主要股指中表现亮眼,同时来自于盈利的扩张和估值的提升;具体行业中,恒生资讯科技业和消费品制造业表现最为突出。

展望2018,继续对香港市场保持乐观,主要基于:1)企业盈利持续向好,提供基本面支撑;2)横向比较来看,香港市场估值仍具吸引力;3)外部流动性持续注入。

行业配置方面,金融边际改善、估值仍低,大消费、医疗保健长期受益于城镇化、扶贫政策,IT、新能源代表未来经济增长动力。

(1)基本面:企业盈利持续扩张。国内经济韧性较强,保证了企业的盈利水平;各行各业的品牌化、产业集中度提升,对于上市公司更加利好。

效率的提升反映在企业盈利上,表现为盈利的改善会更多依赖于利润率和资产周转率的提升,而非杠杆率的盲目扩张,即盈利改善的质量更优,持续性更强。

分结构来看,供给侧改革带来的周期品价格上涨,成为推动2017港股企业盈利增速的重要力量;2018年,预计港股周期行业盈利增速趋缓,而金融行业的盈利增速会有较明显的改善。

(2)估值:横向比较吸引力仍强。横向比较全球主要股指估值,恒生指数和恒生国企指数仍然处于较低水平,特别是恒生国企指数,估值向上的空间要更大一些。

A/H溢价方面,2017年并没有出现明显的收窄,其中金融、能源、资讯科技业的AH价差在2017年有明显拉大;随着两地进一步相互了解,A/H溢价有望逐步收窄。

(3)流动性:南下和海外资金加大流入。南下资金持续大量流入,预计2018仍将持续该趋势,保险资管和公募基金都计划加大对港股的配置。海外资金从2013年起流出中国,2017年已有转向迹象,但对中国市场仍然低配。

二、美国

• 增长和通胀:2014年以来,美国经济复苏驱动力主要来自个人消费贡献,政府消费贡献同样边际提升。目前美国劳动力市场已经接近充分就业,GDP增长接近潜在增长率,这是目前美国经济最大、最重要的背景。考虑到减税措施落地的影响,2018年GDP和CPI增速均可能小幅上行。

• 货币政策:目前市场一致预期预计2018年美联储将加息三次,到明年下半年联邦基准利率将达到2.00-2.25%。

• 财政政策:税改已经落地,白宫表示在税改完成之后将会重点计划基建,政策效果可望在2018年下半年开始显现。

经过2008-2015年的持续调整,美国私人部门杠杆率逐步回落,尤其居民部门杠杆率,基本重新回到2000年左右的水平,非金融企业的杠杆率同样明显修复。目前来看,企业和居民部门重新加杠杆进程仍处在健康通道中。

2018年美国最需要关注的潜在风险来源是股市。“巴菲特指标”(美国股市总市值在占比GDP)目前位于135%的历史高位,而1970年至1995年的正常值为60%左右,1995年至2017年的中值为100%左右。席勒周期性调整市盈率目前超过30倍,而历史中值为16倍,目前和1929年持平,仅低于1998-2000年。这两个年份都明显出现过股市泡沫和之后的经济危机。

过去7年,美股13.6%的年化回报率中有超过一半(7%)是由估值贡献的。而长期以来(1970年至今)美股6.3%的年化回报率中只有0.6%是由估值贡献的。往2018年看,美国股票市场的波动或是潜在的风险敞口。

三、欧洲

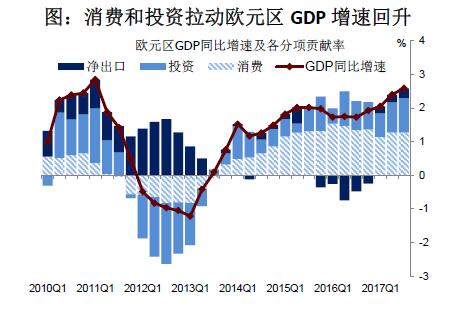

从宽松退出到加息渐起,预计2018年欧洲财政政策相对积极。2015年以来欧元区GDP增速逐步走高,主要有三个因素拉动:1)低基数。连续两次金融危机使得2008-2013年欧元区经历了长达五年的深度调整。2)货币宽松逐步刺激实体经济的信贷增长,欧元区银行对企业和居民的信贷增速呈现V型反弹。3)据欧盟委员会估计,在经历长达5年的财政紧缩后,2015年欧元区开始小规模财政扩张并持续至今。往2018年看,刚刚完成大选的国家,新上台的政府有足够的动力推动更大规模的财政扩张,尤其是法国。

类似美国,欧洲本轮调整过程中企业和居民部门杠杆率同样得到明显修复。预计2018年欧元区将延续目前复苏态势,货币宽松力度开始减弱,但财政扩张有望加码。重点关注18年9月欧央行完全停止QE操作后,何时会采取加息举措。

图:消费和投资拉动欧元区GDP增速回升

数据来源:彭博

国内宏观经济

1.两个中期变化和一个短期现实。企业杠杆向居民和政府部门转移,杠杆腾挪改善了金融部门和经济的韧性。而供给收缩、库存低位,以及新兴产业和消费占比提升下,经济波动率未来一段时间将明显降低。短期的一个现实影响是,金融严监管和去杠杆下或对名义GDP增速构成一定制约。

2.2018年经济增速预计平稳放缓。受金融监管制约,房地产投资和基建投资影响,2018年经济预计平稳放缓,全年实际GDP增速将维持6.7%-6.8%。在农产品价格拖累降低,油价中枢上行驱动下,通胀中枢将较2017年小幅抬升,中枢预计维持在2.4%左右,上半年压力更大。

3.结构上,地产和基建投资增速预计小幅回落,但幅度不大,其他结构性支撑亮点仍足。一是全球经济仍在复苏趋势中,出口对于国内经济的拉动有望持续;二是在新经济基数变大和旧经济出清后,制造业投资18年大概率回升;三是居民消费向收入增速靠拢,进一步提升消费支出空间。

4.2018年一季度春季旺季成分仍足,关注经济预期上调可能。从目前一些信号看,一季度经济预期有出现上调可能,后续需要进一步验证观察:一是地产政策(尤其是地方)有边际放松迹象;二是17年四季度部分开工需求被迫延后,叠加正常旺季,2018年春季开工可能会强于去年同期。三是目前从主要银行了解到一季度信贷项目储备充分,如果信贷数据超预期,可能会强化这一信号。但具体变化仍需要进一步跟踪验证。

货币政策和财政政策

货币政策:双支柱框架决定2018年流动性延续紧平衡

货币政策和宏观审慎政策双支柱框架决定流动性2018年上半年延续趋紧趋势。货币政策方面,中央经济会议对2018年的基调为维持稳健中性,经济不弱、通胀中枢上行的宏观背景也决定流动性将整体维持紧平衡。伴随2018年美联储加息逐步推进,预计国内公开市场逆回购利率跟随的概率较大。

央行在2017年二季度货币政策执行报告中指出要适应超储率处在低位的新常态,表明央行不希望全面降准,但2018年了为满足经济结构调整或重点支出项目的需要,可能会采用定向降准,PSL投放加大等结构性政策宽松来实现。

中央经济工作会议明确“防范化解重大风险攻坚战,重点是防控金融风险”,2018年金融监管仍是利率的重要影响因素。大资管新规也标志着金融监管拓展至整个大资管行业,随着各类配套监管规则出台过程中,预计资管规模将继续收缩,利率高位震荡。监管节奏看,目前仍处于政策不断落地,资产端收缩的状态,后续进展需继续观察。

外部约束看,2010年以来,中美长债收益率走势相关性较高,中美利差2011年也维持在相对稳定水平。仅从中美利差看,当前基本处于11年以来的中枢水平左右。

随着川普税改落地,将对未来美国经济产生潜在利好刺激。美联储方面,无论谁最终当选,货币政策正常化趋势都难以改变。美债收益率震荡上行对国内利率水平的外部约束增强。

财政政策:延续积极有效,力度略弱于2017年

根据中央经济工作会议及全国财政工作会议,2018年财政政策导向仍是积极有效,“确保对重点领域和项目的支持力度,压缩一般性支出”。2017年提出“积极有效”的财政政策以来,年度内财政资金的使用节奏较往年加快(尤其上半年),2018年有望延续这一趋势。

预计2018年公共财政赤字率仍为3%,赤字2.7万亿。一方面隐性债务得到压制,融资和项目端可能受到压制,但另一方面,地方专项债发行等可能形成有效补充。整体看,2018年财政的积极程度将略低于2017年,但不会呈现明显下滑态势。

2018年投资建议

回顾2017年市场,“业绩钱”是主线,大市值与低估值策略收益显著。结构上看,上证50、沪深300指数享受了盈利与估值的双重提升;而中证500、中小板、创业板则受估值下行拖累较大。风格因子看,2017年大市值和低估值策略相对有效,超额收益明显。2017年中上游周期品价格大幅上行,利润显著反弹,成为盈利贡献的主要来源,同时,交运、电子、地产、机械、食品饮料、医药等同样构成利润较大贡献。

展望2018年,中上游周期在价格逐步趋稳背景下,盈利增速预计将显著回落。预计2018年A股非金融企业盈利增速维持10%-15%的正增长,盈利仍对市场构成正面支撑,但相对2017年30%左右的盈利增速会有明显回落。

2016年1季度以来,ROE提升主要来自销售净利率和资产周转率的双轮驱动,2018年预计净利润率贡献有所减弱,但资产周转率触底反弹仍对ROE构成重要支撑。

2018年预计金融监管仍将趋严,市场系统性估值提升概率较低。从股票市场流动性来看,“房住不炒”和未来资管新规落地,长期都将明显利好居民资产配置往权益市场转移。不过货币政策和宏观审慎政策双支柱框架决定2018年上半年流动性整体延续趋紧趋势,同时,在利率水平高位以及实体经济回报率提升的背景下,资金加速进入股市短期内可能也较难明显看到。在总量趋紧的背景下,市场系统性机会预计仍很难出现,存量博弈特征短期难改,结构性分化行情有望延续。

全年来看,盈利具备正向支撑,但金融监管持续抑制估值,市场中枢预计小幅上移。2018年企业盈利增速仍将维持10%-15%的正增长,盈利继续对市场构成正面支撑。但金融严监管仍是需要迈过去的一道坎,市场系统性估值提升概率较低。全年来看,预计指数中枢将小幅上移,但整体存量博弈格局不改。

业绩主线将在2018年有望延续,一季度积极关注地产、周期股机会。2017年市场核心主线为挣“业绩钱”,同时大市值和低估值策略积极有效。2018年预计业绩和低估值主线有望延续,大市值公司中估值高位的品种需要警惕业绩风险。同时,在一季度流动性平稳、地产预期边际放松背景下,建议积极关注地产和周期股阶段性机会。

行业配置建议:估值分化延续,内生业绩为王

消费品聚焦业绩确定和高性价比品种。2018年消费品景气有望延续,考虑部分品种当前估值溢价处于历史较高水平,18年更加聚焦高景气和性价比提升品种。建议关注医药生物、商贸零售、食品饮料领域的优质标的。

地产、保险重估进行时,龙头公司继续修复,银行等待监管落地。地产板块在地方限购和预售证放松带动下板块估值有提升空间,集中度提升更利好龙头公司。保险板块短期受开门红悲观预期影响,但长期看,保险回归保障,利润率稳步提升,NBV增速仍有望超预期。银行(大行等)基本面盈利和不良双拐点,等待监管落地后估值修复。

成长行业精选业绩高增长个股。成长板块继续分化,部分公司业绩和估值的匹配度开始进入具备性价比区间,继续精选个股。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)