【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:华宝财富魔方

1. 板块行情回顾

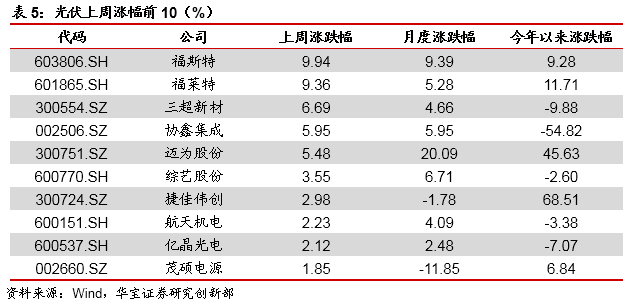

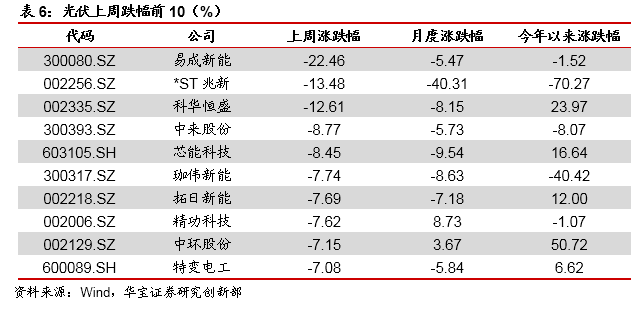

上周(5月11日-5月15日)上证指数下跌1.91%,深证成指下跌3.28%,创业板指下跌3.66%,沪深300下跌2.27%,锂电池指数下跌3.89%,新能源汽车指数下跌1.46%,风力发电指数下跌1.38%,光伏指数下跌3.25%,整体表现差于大盘。

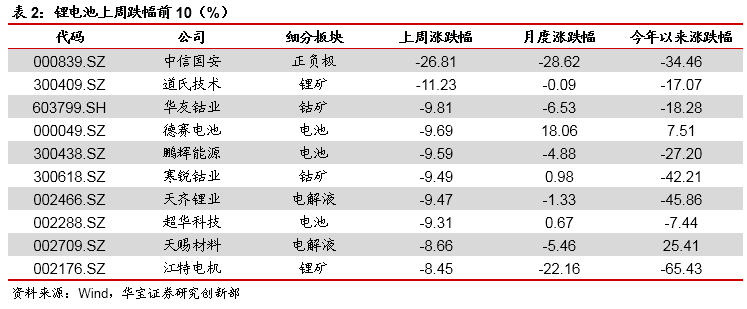

细分板块方面,上周锂资源板块平均下跌4.51%,钴资源板块平均下跌3.24%,正负极板块平均下跌6.16%,电解液板块平均下跌6.42%,隔膜板块平均上涨1.42%,电池板块平均下跌2.22%。

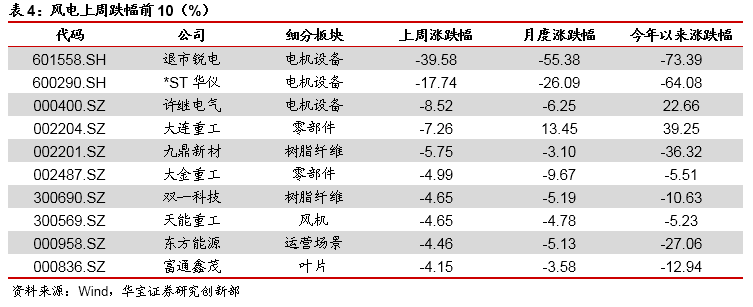

风电方面,树脂纤维板块平均下跌1.89%,叶片板块平均下跌3.60%,零部件板块平均下跌0.34%,电机设备板块平均下跌12.24%,场景运营板块平均下跌0.71%,风机板块平均上涨1.92%。

2. 本周观点

2.1. 锂电池/新能源车:连续三年政府工作报告提及推广新能源车,欧洲拟出台政策免零排放汽车增值税

连续三年政府工作报告提及推广新能源车。2020年《政府工作报告》中提到,重点支持既促消费惠民生又调结构增后劲的“两新一重”建设,主要是:加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级。此前连续三年提及推广新能源车,与前两年不同的是今年推广新能源车从基础设施端入手,加大新能源充电桩设施建设,建设充电桩已被写入2020年的《政府工作报告》,足以看出政府对于支持新能源产业、支持充电桩建设的力度和决心,也从根本上解决新能源车蓄电问题的痛点,新能源车产业发展仍将蓬勃发展。

加码基础建设叠加各地新能源车消费政策,助力新能源趋势持续向好。除了政策支持加大充电桩设施建设以外,上海、广州等地相继出台支持新能源车消费的政策,对购买新能源车进行补贴将有效促进新能源车消费,3-4月新能源车销量回暖明显,后续随着各地新能源汽车补贴政策逐步落地,新能源汽车销量有望逐步回暖,新能源趋势持续向好。

欧盟考虑出台一系列政策刺激新能源车发展,电动化趋势持续向前。根据彭博2020年5月19日报道,欧盟拟将提振电动车产业作为绿色经济复苏的重要组成部分,包括:鼓励车企生产销售清洁能源汽车提议建立全欧盟清洁汽车采购机制,加大力度投资充电基础设施并于2025年前建设200万个公用充电桩,计划对零排放车型免征增值税。此前欧洲汽车工业协会发布了4月欧洲汽车销量,主流国家同比下滑超过90%,而新能源车销量仅下滑50-70%,叠加三月数据,欧洲整体政策对汽车消费的引导还是以新能源车为重中之重。以德法为主的欧洲国家加大对新能源车补贴的力度,而此次拟出台的政策,欧洲将大力开拓新能源后市场,致力于发展电动车基础设施,而对新能源车免征增值税也进一步确立了新能源车市场的优势,整体看欧洲电动化趋势持续向好,布局欧洲车企的电池厂商和海外产业链全面的材料企业将有望在其中收益。

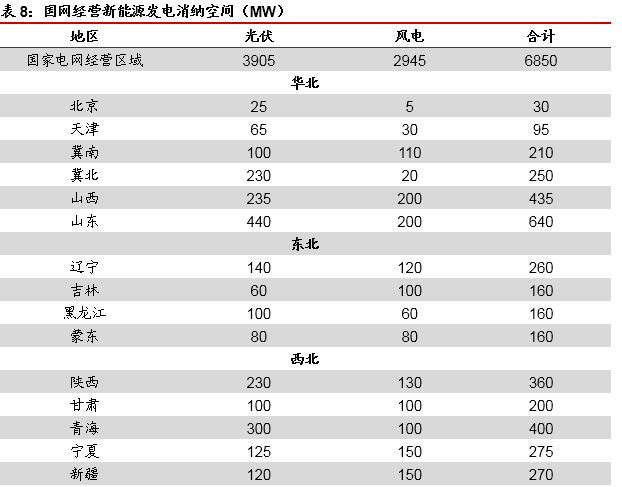

2.2. 新能源发电:风电光伏消纳空间扩容超预期,促进平价项目推进

风电光伏消纳空间扩容超预期,促进平价项目推进。按照《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知》,2020年电网风电消纳空间为37GW,光伏消纳空间为47GW,其中国家电网经营区2020年风电光伏发电新增消纳能力分别为29.45GW和39.05GW,远超市场预期。目前各省针对2020年光伏平价、竞价项目已启动申报工作,并将于6月底之前落地,此次消纳指标扩容无疑将给予申报企业信心,有望促进平价项目推进。

光伏630抢装延续,5-6月有望迎来抢装小高峰,全年有望稳定增长。在2019年顺延项目630截止抢装下,5-6月将迎来光伏装机小高峰,多家龙头电池厂商基本满产,Q3开始2020年竞价项目、平价项目将集中开工建设,而今年消纳空间大超预期也将推进平价项目,预计全年国内光伏装机需求向好稳步增长。

3. 行业数据跟踪

3.1. 锂电池

3.1.1. 原材料:锂盐价格受需求收缩影响继续底部调整

3.1.2. 电池正极:市场供需企稳,价格维持不变

3.1.3. 电池负极:出货情况较差,订单成交减少

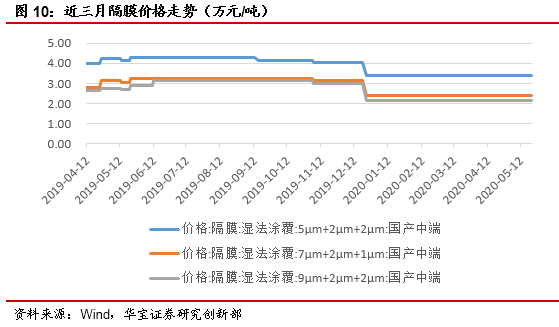

3.1.4. 隔膜:价格保持稳定

3.1.5. 电解液:上周价格保持不变

3.2. 风电

3.2.1. 玻璃纤维:国内价格下滑后出现反弹

从产能上看,2019年玻纤产能扩张步伐明显放缓,产能经过逐步消化,供给压力有所减轻。2020年虽然继续有大规模的产能在四季度投产,但真正产量贡献将在2021年,因此在经历了19年扩张的供给过剩阶段后,后续随着风机市场的持续增加,玻纤价格有望在底部企稳后反弹。

3.2.2. 树脂:原料价格稳定,价格持续小幅上涨

原料双酚A持续上行,另一个重要原料环氧氯丙烷经过前期上行后暂时稳定,受上游推涨影响,成本支撑有力,企业生产成本承压,报盘走高,当前下游对高价仍有抵触,市场观望居多,整体成交一般市场商谈为主,上周环氧树脂报19000元/吨,价格持续小幅上涨。

3.2.3. 20mm中板:价格出现小幅反弹

作为风电塔架的制作钢板,上周板钢厂产能利用率明显下降,库存减少明显,钢厂方面供应压力减少,受需求释放影响中板价格跟随拉涨,报价3770元/吨。

3.3. 光伏

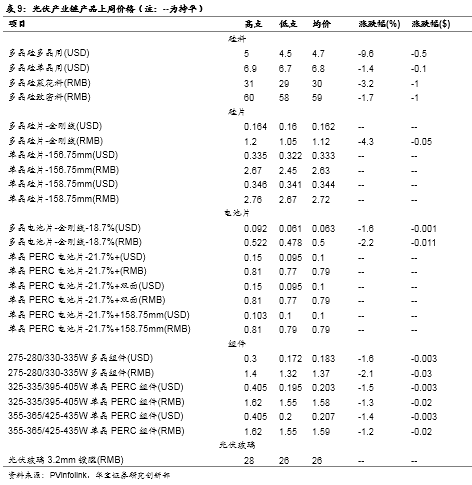

3.3.1. 硅料:库存仍处高位,价格存在下滑空间

受到单晶硅片连续调价影响,导致近期单晶用料价格支撑力道薄弱,在产硅料企业面对市场低迷价格,逐步贴近厂内生产成本的同时,采取见单议价方式,针对个别企业不再给出最低价格,盼进一步稳定单晶用料的价格。本周一线企业陆续完成新签订单,单晶用料价格相比上周小幅下滑每公斤1元人民币,成交区间落在每公斤58-60元人民币,均价为每公斤59元人民币。多晶用料的部分,继上周成交价格再创历史新低,仍不见多晶需求起色,下游企业对于多晶用料采购需求仍显疲弱,本周多晶用料价格持续下探,成交区间落在每公斤29-31元人民币,均价为每公斤30元人民币。海外硅料部分,受到国内硅料跌价影响,本周单多晶用料全面下调,均价分别为每公斤6.8元及4.7元美金。

硅料供应面来看,本月国内检修及设备维护硅料企业共5家,而预计月底再新增两家万吨级企业检修;另一方面海外一家硅料企业上周开始全停检修,另一家减产约30%-50%左右。经调研随着海内外数家硅料企业同时检修,预期将扩大影响硅料供应,6月硅料产量相比5月约减少17%左右,另一方面加之近期硅料企业库存降至正常水位,预判短期内单多晶用料价格有机会呈现维稳上扬的走势。

3.3.2. 硅片:供大于求,印度市场解禁有望止跌回稳

自4月以来单晶硅片连续下调价格的影响,加上以多晶为主的印度市场受疫情严峻影响,宣布延长封城政策至5月底,对于多晶终端需求回温时间将进一步展延。目前除了与一体厂合作的多晶硅片企业仍有部分成交订单,其余企业成交偏少,现阶段多晶硅片价格仍属下行通道。本周多晶硅片价格续跌,成交区间落在每片1.05-1.2元人民币之间,均价为每片1.12元人民币。

5月上旬单晶硅片调整价格后,本周价格维稳相比上周变化不大,国内G1及M6价格分别落在每片2.45-2.67元及2.67-2.76元人民币之间;而海外G1及M6价格分别落在每片0.322-0.335元及0.341-0.346元美金之间。由硅料端来看,单晶用料的跌幅正明显收窄,加之海内外硅料企业检修影响供应,6月单晶用料产量将大幅减少,价格有机会逐步上扬。另一方面二、三线单晶硅片企业暂不跟进下调价格,一线企业库存正逐步消化,因此预判月底前单晶硅片价格呈现维稳的态势。但倘若在产单晶硅片企业新扩产能持续释放,另一方面受海外疫情影响之下,需求尚未完全复甦,今年单晶硅片供给仍将大于需求,价格将呈现一路缓降的走势。

受到单晶硅片连续跌价影响,近期掺硼片价格也进一步受到挤压,二、三线单晶硅片企业面对低迷掺硼片价格,大部分已经无法负荷生产,因此各企业转换生产掺镓片速度加快,短期内掺镓片将逐步取代掺硼片成为市场主流。

3.3.3. 电池片:内需预期向好,单晶价格止跌回升

本周单晶电池片价格波动较少、价格持平,G1与M6尺寸均价落在每瓦0.79-0.8元人民币,海外均价维持在每瓦0.1元美金。短期内考量到中国630抢装、以及海外部分市场逐步回温,单晶电池片价格仍将持稳看待、直至6月中旬抢装尾声价格可能再度出现缓降。此外,单晶M2尺寸持续受到中国递延项目抢装影响、询单热烈,再加上生产厂家减少,本周M2尺寸的单晶电池片价格大多落在每瓦0.77-0.79元人民币、甚至少部分价格每瓦0.8-0.82元人民币也开始有所成交,但价格主要支撑来自此次630抢装,后续若630抢装结束后价格仍将回落。

多晶电池片的部分,虽然中国内需有部分项目采用多晶产品,但是主要需求国家印度再次延长宵禁、海外成交甚少,让短期内多晶需求难有转圜、价格下行仍将持续,目前国内多晶电池片价格持续下跌,均价落在每片2.3元人民币,低点来到每瓦2.2-2.25的价格也有所耳闻。

3.3.4. 组件:整体需求没有明显转好,价格小幅下行

从近期国内的大型项目开标可以看出,在中上游相继明显跌价后,下半年交货的组件价格下行明显。尤其本次630抢装总量并不大,在海外需求因疫情还未能有效控制、印度也再度延长封锁期的情况下,组件总需求量其实没有太明显的转好。加上一线企业今年的组件扩产并未停下脚步,为巩固更多的订单,近期的开标呈现一线企业率先开始价格竞争的情形。下半年单晶组件主流价格将缓步下探至每瓦1.5-1.55元人民币之间,且目前看来不论是430-440W的高瓦数组件、或是395-410W的普通组件,价格跌幅都相当剧烈。

3.3.5. 光伏玻璃:需求回暖有望上涨

受630抢装影响,光伏玻璃订单增长明显,玻璃价格有望后续出现小幅上涨。

4. 行业资讯及事件

4.1. 行业资讯

4.1.1. 锂电池/新能源汽车

工信部第333批新车公示。5月22日,工业和信息化部公示了申报第333批《道路机动车辆生产企业及产品公告》。其中申报新能源汽车产品的共有110户企业的308个型号,其中纯电动产品共101户企业283个型号、插电式混合动力产品共11户企业18个型号、燃料电池产品共6户企业7个型号。新能源乘用车方面,包括磷酸铁锂版Model3、比亚迪宋PlusEV、枫叶60v、前途、蔚来ES8换电版、一汽-大众奥迪e-tron、华晨宝马iX3、奇瑞瑞虎e、广汽本田理念VE1等车型入选。

欧盟考虑出台一系列政策刺激新能源车发展。根据彭博2020年5月19日报道,欧盟拟将提振电动车产业作为绿色经济复苏的重要组成部分,包括鼓励车企生产销售清洁能源汽车并加大力度投资充电基础设施。其中,对零排放车型免征增值税或将加速欧洲电动车购置平价,大幅刺激消费。

政府工作报告中提出推广新能源汽车消费。5月22日政府工作报告指出,坚定实施扩大内需战略,扩大消费,推广新能源汽车等。5月24日,国家发改委副主任宁吉喆在国新办新闻发布会上表示,下一步将多措并举促进消费回升,进一步促进汽车消费和二手车的流通,落实好新能源汽车购置相关的财税支持政策,使居民行得便捷。

湖州集中开工重大项目,恒大150亿投建新能源车电驱动系统。5月22日,浙江湖州南太湖新区总投资达743亿元的22个项目集中开工,其中包括恒大集团投资150亿元的年产50万台新能源汽车电驱动系统项目。恒大完全采用对现有成熟平台/技术进行收购或入股的策略,这也极大缩短了“恒大汽车”在相关领域的研发制造时间。目前,恒大新能源汽车已构建覆盖整车制造、电机电控、动力电池、汽车销售、智慧充电、共享出行的全产业链。

我国新能源汽车首次批量出口德国。5月21日下午6时许,随着货轮汽笛一声长鸣,三门峡速达电动汽车科技有限公司生产的价值1459万元的200辆新能源汽车在天津港环球滚装码头顺利出发,运往德国杜塞尔多夫市。这是我国新能源汽车首次批量出口德国。

天津出台11项举措促汽车消费。共有11项举措的《天津市促进汽车消费的若干措施》日前出台。此举旨在加快恢复经济社会秩序,更好释放汽车消费潜力。《措施》指出,新增小客车个人增量指标,推动京津冀同城便利化。2020年内新增小客车个人增量指标配置额度35000个,全部以摇号方式配置;京、冀户籍人员,持有效天津市居住证,可参加天津市小客车个人增量指标竞价,竞得指标后须在天津购车。

4.1.2. 风电

西门子歌美飒今日正式推出14MW海上风机。西门子歌美飒今日正式推出SG14-222DD海上风机。该机型功率容量为14MW,可扩容至15MW,叶轮直径为222米,叶片长度为108米,机舱重量500吨。该平台同比上一代11MW海上风机年发电量增加25%。SG14-222DD海上风机预计将在2021年树立样机,2024年正式投入商用。

4.1.3. 光伏

特斯拉中国经营范围新增发电、输电、供电业务。5月23日,记者特斯拉中国官方招聘微信平台上发现,特斯拉充电、能源、基础设施团队于前一日新增两条能源、项目开发工程经理的招聘信息,工作地点为特斯拉上海临港超级工厂。此外,天眼查信息显示,5月21日,特斯拉(上海)有限公司的经营范围出现变更,新增发电、输电、供电业务(核电站经营建设除外)。

69个项目纳入河南平价名单,未来已无消纳空间。河南省向国家能源局报送了《2020年度风电、光伏发电平价上网项目的报告》。根据报告,经与国网河南省电力公司共同审核,共有69个项目总规模105万千瓦符合国家申报要求。其中,拟新建光伏发电平价上网项目44个共38.2万千瓦;存量自愿转平价上网光伏发电项目10个32.8万千瓦;存量自愿转平价上网风电项目15个34万千瓦。

宁夏启动竞价申报,5月31日截止。根据宁夏发改委文件要求,宁夏2020年光伏将不开展平价上网项目,全部消纳空间用于竞价上网项目。发改委将根据上网电价由低到高的顺序对申报项目进行排序,预期最终将有1.25GW左右的项目通过省内竞价,参与国家层面的竞价。已纳入2019年度光伏竞价范围但未在2020年5月31日前开工的企业,不得申报2020年度项目,原则上一个申报主体申请容量不超过200MW。5月31日前,需报送相关资料至发改委。

国家电网发文:2020年光伏消纳空间定为39.05GW。2020年5月18日,国家能源局召开2020年二季度网上新闻发布会,会中表示今年第一季度风光发电限发电量不纳入清洁能源消纳统计考核,且近期发布2020年风电、光伏发电新增消纳能力;5月20日,国家电网发布《关于发布2020年风电、光伏发电新增消纳能力的公告》,表示国家电网经营区2020年风电、光伏发电合计新增消纳能力68.5GW,其中光伏39.05GW、风电29.45GW。

4.2. 上市公司大事整理

4.2.1. 锂电池

赣锋锂业:赣锋锂业(01772-HK)被朱雀基金管理有限公司于5月20日在场内以每股平均价30.38港元减持261.22万股,涉资约7935.86万港元。减持后,朱雀基金管理有限公司的最新持股数目为48,243,400股,持股比例由25.4%降至24.1%。

华友钴业:公告2020年非公开发行A钴股票预案,拟发行不超过3.42亿股募集62.5亿元,同于年产4.5万吨高冰镍项目(30亿元)、5万吨高镍动力电池三元前驱体(13亿元),华友总部研究院项目(3亿元)和补充流动资金(16.5亿元)。

杭可科技:公司于2020年5月22日召开的第二届董事会第十一次会议、第二届监事会第九次会议,审议通过了《关于向激励对象首次授予限制性股票的议案》,确定2020年5月22日为首次授予日,以10元/股的授予价格向101名激励对象授予341万股限制性股票。

星源材质:披露公开发行可转换公司债券预案,拟公开发行可转换公司债券募集资金总额不超过人民币10亿元(含10亿元),在扣除相关发行费用后,3亿元用于超级涂覆工厂,4亿元用于年产20000万平方米锂离子电池湿法隔膜项目,3亿元用于补充流动资金。

天赐材料:5月20日,公司收到董事、副总经理及财务负责人顾斌,董事、副总经理徐三善,董事赵经纬的通知,上述人员计划以集中竞价交易、大宗交易等方式减持公司部分股份,计划于本公告日(2020年5月21日)起至2020年11月20日合计减持不超过65.216万股(占公司总股本比例的0.1189%)。

4.2.2. 风电

明阳智能:蕙富凯乐通过集中竞价交易方式减持公司股份1379.7216万股,占公司总股本的1%,减持计划实施时间过半,减持计划未实施完毕。

天能重工:天能重工拟在汕尾海洋工程基地(陆丰)投资建设年产 40 万吨海上风电配套装备制造项目,包含海上风机塔架、单桩、多桩导管架基础等海上风电装备制造、组装、运输,投资总额约为 6 亿元。其中将投资1亿元成立全资子公司。

中材科技:公司的原控股股东中国中材股份有限公司与中国建材股份有限公司进行换股吸收合并。此次合并后,中国建材将直接持有公司约10.11亿股股份,占公司股份总数的60.24%,中国建材集团有限公司作为公司的实际控制人、国务院国资委作为公司的最终控制人未发生变化。

4.2.3. 光伏

福莱特:公司董事、监事及高级管理人员魏叶忠、沈福泉、郑文荣、韦志明、沈其甫、祝全明共减持公司股份约1040万股,减持股份占公司总股份约0.53%。

东方日升:公司拟将其控股子公司江苏斯威克新材料股份有限公司分拆至深交所创业板上市。此次分拆完成后,东方日升股权结构不会发生变化,且仍将维持对江苏斯威克的控股权。

特变电工:截至2020年一季度末,公司电站装机容量为3,570MW,公司电站发电量277,057.95万千瓦时,同比增长170.53%。

迈为股份:公告拟取得WJ-G-2020-020号地块国有建设用地使用权;同时公司拟与吴江经济技术开发区管委会签订《开发建设协议》,约4.5亿元投资建设重装产业园。“公司本次取得国有建设用地使用权,拟用于太阳能光伏设备制造。

协鑫集成:此次符合解除限售条件的激励对象共计11人,可解除限售的限制性股票数量为383.25万股,占目前公司股本总额的0.08%;此次解除限售股份的上市流通日期为2020年5月25日。

福斯特:安徽发改委发布滁州市发展改革委关于报核福斯特(滁州)新材料有限公司年产5亿平方米光伏胶膜项目节能报告审查意见的请示,据公告显示,准予行政许可。

5. 投资建议

5.1. 锂电池/新能源汽车

投资建议:短期疫情风险不改行业中长期成长性,对政策需求和生产的影响是递延而非减少,随着购置税的延期,各地出台相关刺激政策保证内需稳定,预计国内市场车企有更大盈利改善空间,相应可以适当降低新能源车单价,对于个人消费者而言才有增长的空间,新能源补贴政策落地,补贴退坡温和,公共交通20年补贴零退坡,在疫情影响个人消费需求下滑的背景下,商用车需求或支撑2020年新能源车市销量稳定;此外取消电池能源密度要求,磷酸铁锂电池在CTP和刀片电池技术推进下有望出现高速增长,磷酸铁锂配套model3有望下半年发行,关注磷酸铁锂电池产业链相关上市公司;此次补贴对新能源车售价上限要求30万元,推动特斯拉国产化进程提前,国产特斯拉进一步降价进入30万内,有望对同等级的宝马3系、奔驰c级和奥迪A4形成替代效应,抢占燃油车市场,看好国产特斯拉20年销量持续增长,关注特斯拉产业链相关公司。

5.2. 风力发电

投资建议:2020年一季度风电投资持续高增,全年风电设备订单稳定增长,建议关注布局技术优势和规模经济的叶片以及塔筒生产商,该部分企业因风机需求稳定供不应求,整体毛利率较高,因整体风机持续增长而订单加大的风电设备制造商以及布局海内外的风场运营商。

5.3. 光伏

投资建议:4月光伏组件出口同比微降,出口略超预期,海外市场受疫情影响减弱持续回暖,不过疫情影响下的海外市场仍有需求减少的预期,3-4月出口回暖可能由于囤货造成,二季度组件出口仍然承压。国内光伏消纳空间47GW远超预期,20年平价项目有望加速推进,此外19年竞价项目必须在630前并网才能获得补贴,整体20年国内光伏装机市场增长趋势不变。企业接连下调多晶硅、硅片、电池片、组件价格以促进国内装机需求,也为电站企业降低成本提供了空间,关注光伏设备和光伏电站运营商在20年订单稳定增长下的业绩表现。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)