科创板概念私募基金值得购买吗?

来源:华宝财富魔方

分析师/奕丽萍 (执业证书编号:S0890515090001)

分析师/程靖斐 (执业证书编号:S0890517060001)

研究助理/吴昱璐

研究助理/田钟泽

[事件]截至2019年5月,科创板申报企业共计113家,合计融资金额1098.9亿元。2019年6月5日,上海证券交易所将召开科创板上市委第1次审议会议,审议深圳微芯生物科技股份有限公司、安集微电子科技(上海)股份有限公司、苏州天准科技股份有限公司等3家企业发行上市申请,科创板首发如箭在弦。

在科创板筹备如火如荼之际,部分私募证券基金也马不停蹄筹备科创板概念相关产品,其中尤以科创板网下打新策略最受追捧。

本文站在私募基金产品设计者和投资者的视角,客观比较多种形态的科创板概念私募基金产品。

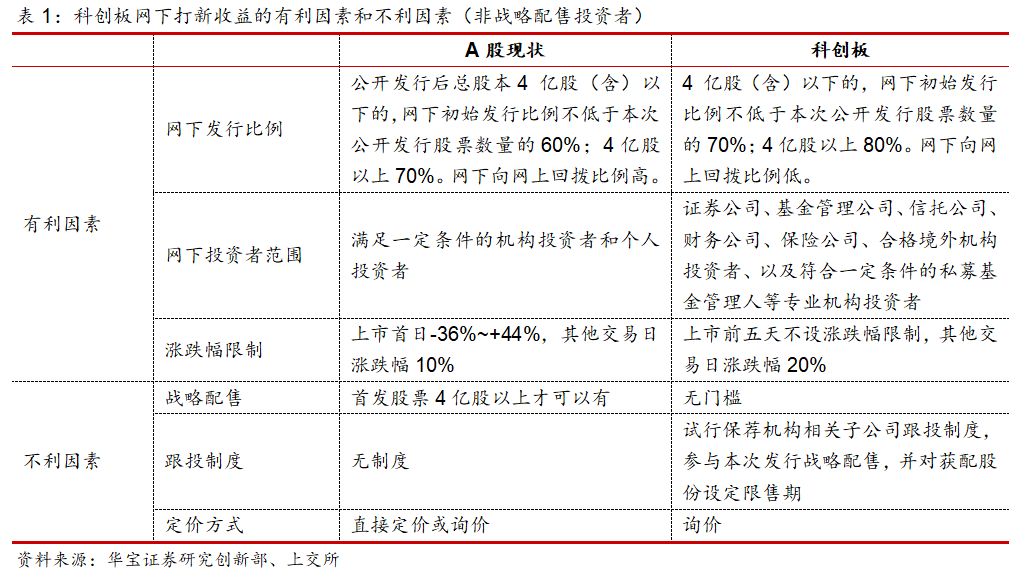

1. 科创板网下打新收益的影响因素

结论:科创板网下打新收益有利因素与不利因素并存。

分析:

科创板网下打新收益取决于三大因素:新股融资规模、打新获配率、新股上市涨幅。科创板打新之所以引人注目,主要是因为部分规则提升了打新获配率和新股上市涨幅的预期。但不可忽视的是,也有部分规则对科创板网下打新收益构成负向的影响。

对比A股现有的首发规则,有利因素主要有:从网下发行比例规则看,科创板更倾向网下投资者;从网下投资者范围看,科创板将个人投资者排除在外,期货公司、银行理财处于政策待明朗区域,投资者范围显著缩小;从上市涨跌幅限制看,科创板新股上市前五天不设涨跌幅限制,其他交易日涨跌幅20%,市场情绪得到更大释放。

对比A股现有的首发规则,不利因素主要有:降低战略配售门槛、试行跟投制度或分流网上网下获配数量;新股定价采用询价方式或提高首发市盈率、挤压后续上涨空间。

2. 打新策略为主 VS 打新策略增厚

结论1:“A+B类”和C类的“跷跷板”效应限制C类获配率。

结论2:科创板网下打新为主的策略,收益估测区间为:2.55%~19.89%。科创板网下打新策略做增厚的产品,收益估测区间为:-14.94%~28.53%。

分析:

市场上流行的科创板概念私募基金产品分为两种类型:(1)以科创板网下打新策略为主策略,市值底仓用期货等衍生品完全对冲;(2)以科创板网下打新策略为增厚策略,底仓采用原有的投资策略。

根据A股现状,即便是优先获配的A类和B类投资者,单只产品的网下打新获配率通常也仅有万分之几,所以打新获配一般不会对产品资金造成显著占用。由此,上述两类产品的预期收益近似理解为:产品1=打新收益,产品2=打新收益+原策略收益。

给出如下假设预测打新收益:

(1)新股融资规模:

截至2019年5月底,已申报的113家企业合计融资需求1098.9亿,平均单家9.72亿、接近10亿。假设科创板一年上市50~150家,融资规模500亿~1500亿。

(2)打新获配率:

战略配售(含保荐跟投)比例不超20%~30%、视首发股票数量而定,假定战略配售率平均为15%。网下初始发行比例下限为70%~80%(视发行后总股本),即便大额回拨,下限也有60%~70%。由此网下获配率的保守预期为:(1-15%)*60%=51%

网下50%以上优先给A类和B类。私募基金属于网下C类投资者,理想情况下C类获配率:51%*50%=25.5%。

2019年5月底,私募证券基金管理总规模(自主发行产品总规模)在10亿以上的是235家,预计连续两个季度满足的会低于235家。但考虑券商资管、基金专户等的入局,C类配售对象数量采用市场一致预期:300家*5只/家=1500只。

理想情况下单只产品获配率:25.5%/1500=0.017%,即万分之二左右。

但是,上述估测遗漏了“A+B类”和C类的“跷跷板”效应:根据分类配售原则,公募产品、社保基金、养老金、企业年金基金和保险资金的配售比例应当不低于其他投资者,因此C类获配率上升的上限是“A+B类”的预期获配率。科创板现行规则下C类投资者数量显著减少,极端情况可能少于“A+B类”,为了确保“A+B类”的配售比例高于C类,借鉴A股当前操作,网下C类的可得比例或下调至30%甚至更低,由此更接近实际的C类获配率为:51%*30%=15.3%,单只产品获配率:15.3%/1500=0.0102%。同时,不排除C类整体获配率低于30%的可能性

(3)新股上市涨幅:

我们以高点回撤10%作为新股卖出的信号,测算2016年、2017年、2018年上市的新股简单平均涨幅,结果分别为252%、183%、172%。

考虑到询价机制抬升新股定价、个股质地也存在差异,科创板新股涨幅按A股打3~5折估测,涨幅区间估测为50%~130%。

(4)网下打新收益估测:

在确保参与率的前提下,为了提高打新收益率,预计私募基金普遍会对产品做规模控制,参考A股打新现状,规模下限或控制在7000万左右,我们以1亿规模估测网下打新收益:

(5)两类产品收益估测:

科创板网下打新为主的策略,收益估测区间为:2.55%~19.89%。主要风险源自打新收益不及预期,因为新股融资规模、打新获配率、新股上市涨幅等原因都有可能造成低收益。表格中左上方区域就是悲观情景假设,而右下方则是乐观情景假设。

科创板网下打新策略做增厚的产品,策略收益为打新收益+原策略收益。华宝证券统计2016~2018年股票多头策略收益率中位数分别为:-5.50%、8.64%、-17.49%,叠加打新收益后总收益估测区间为:-14.94%~28.53%。部分年份打新收益或无法覆盖主策略亏损,投资者既要留意打新收益的下滑,也要关注主策略风险。

3.顾问管理产品打新(管理人为金融机构) VS 自主发行产品打新

结论:资产管理实力不达标、但拥有投顾资质的私募基金可考虑顾问管理型产品打新。

分析:

私募基金管理人既可以用自主发行的产品打新,也可以为担任投资顾问角色的产品(管理人为金融机构)打新。根据《科创板首次公开发行股票网下投资者管理细则》,上述两种方式的主要区别是前者视同私募基金产品,而后者或可视同金融机构产品,由此,两种产品的主要区别是对私募基金的资质要求不同。

若私募基金管理人用自主发行的产品打新,则按目前的文件,私募基金需要额外满足资产管理实力相关的条件:私募基金管理人管理的在中国证券投资基金业协会备案的产品总规模最近两个季度均为10亿元(含)以上,且近三年管理的产品中至少有一只存续期两年(含)以上的产品;申请注册的私募基金产品规模应为6000万元(含)以上、已在中国证券投资基金业协会完成备案,且委托第三方托管人独立托管基金资产。其中,私募基金产品规模是指基金产品资产净值。

若私募基金管理人用顾问管理的产品打新,则或将由金融机构而非私募基金进行网下投资者注册,由此私募基金管理人或无需满足上述资产管理实力要求。尽管如此,目前金融机构资产管理产品聘请私募基金当投顾,普遍需要私募符合“3+3”投顾资质,根据华宝证券此前的统计,符合投顾资质的私募基金在300家左右,故不会造成配售对象的大幅扩容。

4. 作为私募产品的投顾打新 VS 作为公募产品的投顾打新

结论:公募产品身份可放大私募基金打新业绩。

分析:

私募基金为顾问管理的产品打新,根据产品的募集形式,可以区分为私募产品和公募产品。前者典型如作为信托产品的投顾打新,后者典型如作为银行理财子产品或者券商公募产品的投顾打新。由于目前银行理财子是否可参与科创板网下打新有待明确,而券商发行的公募产品能否聘请私募基金当投顾也比较模糊,所以作为公募产品的投顾打新在可行性上还有待探讨。

私募基金作为私募产品的投顾打新,不改变网下C类投资者的属性,不改变打新预期收益。

而私募基金如果以公募产品身份打新,假如可行,产品的打新业绩将有效放大。这是因为公募基金是优先获配对象,根据分类配售原则:公募产品、社保基金、养老金、企业年金基金和保险资金的配售比例应当不低于其他投资者。

简单假定公募获配率是私募获配率的2倍、其他假定不变,则上表的网下打新收益估测所有数据将翻倍。但如果未来监管对包括公募产品在内的A类身份设定新股锁定期,则结果又要另当别论。

5. 附录:科创板已申报企业情况

感谢实习生杨视宇对本文的贡献

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)