众禄基金研究中心

一 规模:三大因素导致基金规模大幅降低

1.基金规模大幅降低

众禄基金研究中心数据统计,截至2015年第三季度末,基金合计2515只,基金份额63894.03亿份,比上季度大幅增加8.07%,增幅较二季度(29.03%)大幅降低,资产净值67533.22亿元,比上季度减少5.62%,与上季度增长35.85%形成鲜明对比。

图1:2015年三季度基金规模情况

其中,开放式基金共63545.31亿份,封闭式基金共348.72亿份,占比分别为99.45%和0.55%,从资产净值上看,开放式基金和封闭式基金资产净值分别为67103.90亿元和429.32亿元,占比分别为99.36%和0.64%,相较于上期,封闭式基金占比略有增加。

6月中旬起,股指急转直下,市场进入轰轰烈烈的暴跌调整中,基金单位净值直线下跌,虽然途中各方参与者采取救市措施,但空头作用仍然强烈,多头信心逐渐涣散,市场热情陷入低迷,大量资金从资本市场推出,偏股型基金遭遇到巨额净赎回,基金份额大幅降低,基金资产净值的下降幅度更大。

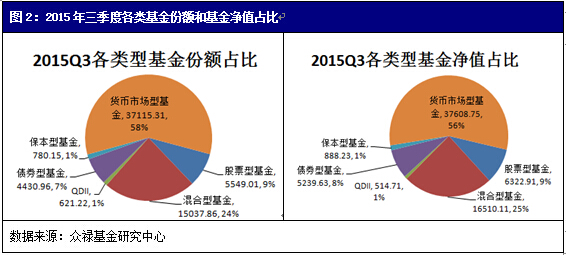

股票型基金规模下降最为剧烈,8月8日起,股票型基金的仓位下限从原来的60%调整到80%,在当时股指巨幅调整的背景下,大量股基望而生畏,转型成混合型基金,截止三季度末,市场上共550只股基,总份额共5549.01亿份,较二季度末大幅下降31.29%,总资产净值共6322.91亿元,仅为上季度末的57.07%。

对于混合型基金来说,随着调整的深入,监管层暂停IPO,大量以打新为主要投资方式的混合型基金纷纷转投向债券市场,大量以投机套利为策略的资金赎回退出,增大了混合型基金规模下降的幅度。截止三季度末,市场上共1046只混合型基金,份额共15037.86亿份,较上季度末下降27.91%,资产净值共16510.11亿元,下降43.23%。

保本型基金共63只,总份额780.15亿份,总净值888.23亿元,分别较上期减少了29.12%和33.19%。

全球市场也在三季度爆发了大跌,QDII基金的规模受到影响也有所降低,截止三季度末,市场上共95只QDII基金,总份额621.22亿份,总资产514.71亿元,分别较上季度末下降了20.61%和38.04%。

权益类市场上流出的资金部分进入到债券市场和货币基金市场,三季度末共有494只债券基金,总量较二季度增加不多,但总份额和资产总值分别达到4430.96亿份和5239.63亿元,分别较上期增加31.83%和29.96%。货币市场上共245只基金,总份额和资产总值分别为37115.31亿份和37608.75亿元,分别较上期增加50.78%和51.93%。

图2:2015年三季度各类基金份额和基金净值占比

2.新发基金发行放缓

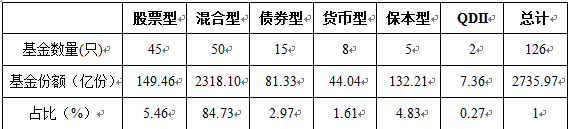

本季度共新发126只基金,总发行份额2735.97亿份,仅为上季度的32.94%。

从个基来看,华夏新经济、嘉实新机遇、南方消费活力、易方达瑞惠和招商丰庆5只基金发行规模最大,每只发行规模都超过400亿份,这是国家队为了维稳市场于7月初出资成立的,共2000.51亿份。若除去这笔资金,仅仅由市场其他参与者认购的基金份额仅735.46亿份,仅为上季度的8.85%。

分月来看,随着股指跌幅扩大,新成立的数量和规模也呈现出递减的特征,7月份共发行了72只基金,发行份额达到2406.94亿份,占本季度总发行份额的87.97%,甚至比6月份发行份额多2.56亿份,这主要是国家队资金拉动的,若减去国家队资金,7月份发行份额406.43亿份,而8月和9月,分别成立了72只和16只基金,发行份额分别为192.14亿份和126.53亿份,与5月份单月发行3313.68亿份相比,市场极度萧条。

混合型基金仍然是本季度发行数量和发行份额最多的类型,虽然股票型基金和混合型基金发行数量相差不多,但是从平均发行份额来看,股票型基金平均仅3.32亿份,混合型基金46.36亿份,若除去国家队资金,混合型基金平均份额为6.35亿份,不仅基金数量下降,单只基金的规模也大幅减少,相对而言,在市场整体下跌的环境下,投资更加灵活的混合型基金更受投资者欢迎。

从基金管理人来看,本季度共有61家基金公司发行了产品,发行基金数量最多的基金公司是天弘基金,共发行12只基金,其中11只为被动股票型基金,1只为货币市场基金,总份额共3.01亿份,其次广发基金[微博]、景顺长城基金和南方基金分别发行了6只、4只和4只基金产品,数量较大。

3.老基金巨量净赎回

与新基金发行遇冷相对应,老基金在三季度也遭遇大量净赎回。三季度,所有基金总申购份额422582.66亿份,总赎回份额383369.31亿份,有55.87%的基金遭遇净赎回,净赎回份额最高达到409.83亿份,分级基金是赎回的重灾区,尤其是其中银行、证券、军工和保险等产品受灾最严重。

有意思的是,有些基金在无重大变动情况下,单日涨幅超过10%,涨幅最高的鹏华弘锐混合C甚至达到71.79%,其实原因就是这些基金按其管理费的收取模式不同分为两类,某一类份额遭遇大量赎回后收回了大量赎回费,这些费用计入基金资产造成了基金净值巨幅上涨,次新基金成立时间短,赎回成本高,巨量赎回之后的涨幅也最大。

二季度成立的379只基金,净赎回5165.72亿份,其中有333只发生了净赎回,占比87.86%。

4.基金业绩下降

三季度,股票市场上各大股指尽数下跌,上证指数下跌28.63%,深圳成指下跌30.34%,沪深300指数下跌28.39%,创业板指下跌27.14%,中小板指下跌26.57%。债券市场上,除转债指数外各大指数小幅上涨,中证全债指数上涨2.57%,中证国债指数上涨2.27%,中证企业债指数上涨3.17%,中证金融债指数上涨2.28%,中证转债下跌20.69%。

基金市场上,普通股票型基金下跌25.51%,指数型基金下跌28.62%,混合型基金下降17.12%,债券型基金下跌0.76%,QDII基金下跌11.63%,保本基金下跌2.04%,短期理财基金上涨0.71%,货币型基金上涨0.71%。

总的来说,三季度,股指在高点突然逆转,大量基金来不及调整便已经损失巨大,虽然各方积聚力量集体救市,但是成效并不是很明显,投资者信息在股指下跌不止的过程中消磨殆净,大量基金遭遇净赎回,部分混合型基金转型成债券型基金,新基金发行遇冷,这些综合因素恶性循环造成三季度整体规模大幅下降。

二 股票仓位:股票仓位大幅降低 优质基金调仓敏锐

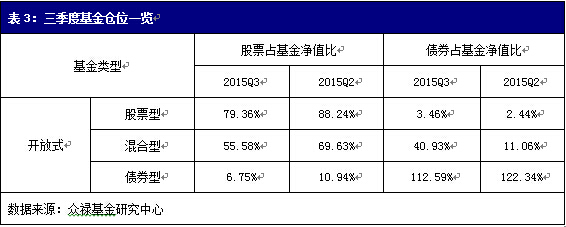

在市场非理性暴跌行情下,除少部分基金不畏风险,依然保持高仓位运行外,几乎所有基金产品都进行了不同程度的减仓,反映在整体水平上,主动股票型基金仓位下降近8.88%,指数型基金仓位下降1.90%,混合型基金仓位下降14.05%,债券型基金仓位下降4.19%。

表3:三季度基金仓位一览

按照基金披露的三季报,开放式偏股型基金平均仓位为63.42%,其中被动指数型的基金产品仓位较为分散,最高达到97.58%,最低仅有0.02%。

公布数据的917只主动偏股型基金中,741只产品仓位下降,仓位减幅超过30%的产品共有67只,占比7.31%,降幅最高的是前海开源新经济混合基金,二季度该产品仓位为93.72%,三季度仅有2.87%,降幅达到90.84%,其次前海开源大海洋混合、广发逆向策略混合、金鹰技术领先混合、新华鑫益灵活配置混合、中原英石灵活配置混合等5只基金仓位减小幅度超过70%。

加仓幅度超过30%的共有19只产品,占比仅2.07%,加仓幅度最高的是浦银安盛新兴产业混合,该产品二季度仓位仅1.73%,三季度仓位达到94.52%,其他东吴阿尔法灵活配置、长盛电子信息主题混合、前海开源股息率100强股票、安信鑫发优选混合等4只基金加仓幅度超过60%。其中业绩表现最好的当属长盛电子信息主题,该产品在同类产品平均下跌21.66%的环境下,逆势上涨8.17%,是三季度涨幅最大的主动偏股型基金。

三季度,净值上涨的基金共有61只,占比仅6.65%,其中涨幅超过1%的仅有11只,除长盛电子信息准确把握市场节奏,及时调仓获取了最大收益外,净值上涨幅度最高的有广发趋势灵活配置、华商红利优选、广发聚惠混合、建信稳健回报、长信新利灵活配置、海富通阿尔法对冲、国泰睿吉、国联安瑞祺、天弘鑫动力等基金产品,其中仓位最高的为华商红利优选,该产品仓位为38.56%,从二季度的仓位73.73%下调了35.18%,其他产品均没有增加仓位。

三、行业配置:整体比例下调 教育行业配置略增

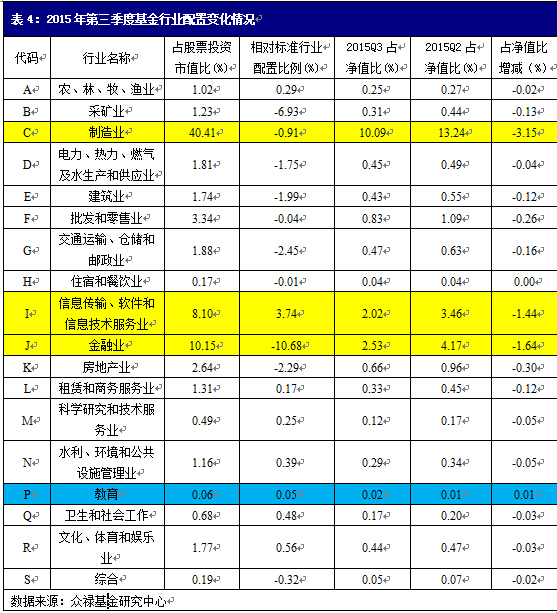

2015 年第三季度末,基金重点配置的五大行业分别为:制造业、金融业、信息技术业、批发零售业和房地产业。

在市场巨幅调整带来的恐慌性情绪下,三季度末基金在行业配置比例整体下调。与二季度相对比,三季度基金仅在教育行业中增大配置,增加比例为0.01%,在住宿餐饮业的配置比例保持不变,其他行业方面均呈现出减小配置的特征,这与三季度各类型基金仓位整体大幅下调有很大的关系。基金减小比例最多的行业依次为制造业、金融业、信息传输业、房地产业、批发零售业、交运仓储业,减持比例分别为3.15%,1.64%,1.44%,0.30%,0.26%和0.16%,可见,基金在行业配置上明显以防御的姿态布局。虽然基金在这些行业中的配置比例减幅最大,但并不影响基金在该行业配置比例仍然最大,这也在一定程度上说明基金在减仓时,保持一个相对平衡的比例,并没有明显的针对性的清空某一个行业的配置资产。

四、重仓股配置:减持金融航空股 增持新能源二胎主题

三季度,各类型股票整体下跌,基金在持股风格上也有所调整,大幅增持新能源、新材料、智能制造、医疗、文化传媒、二胎等相关概念股,具体来看,基金持股数量增多的20只股票中,国电电力、欣旺达等是新能源概念股,铜陵有色是新材料相关概念股,京东方、鹏博士、大华股份等是智能制造相关概念股,康美药业、京东方是医药概念股,宋城演艺、皇氏集团是文化传媒概念股,伊利股份、皇氏集团是二胎概念股。与二季度相对比,可以发现,两只银行股——农业银行和背景银行同时出现在二季度和三季度的增持榜单中,本季度增加持有的金融股还有中国平安、建设银行、浦发银行、中航资本等。

但整体来看,金融股也是三季度基金减持最多的股票类型之一,三季度,基金建仓最多的20只股票中,海通证券、中信证券、民生银行、招商银行、中国银行、兴业证券、光大银行、方正证券、申万宏源、广发证券、华泰证券、国金证券共12只股票是金融股。除了金融股,三季度基金重点减持的股票主要是航空股,包括南方航空、东方航空、中国航空等。有意思的事,三季度减持最多的20只股票中有9只出现在二季度基金重点增持的股票名单中,主要包括上述金融股和航空股,还有中国石化、四川长虹等。

持有家数最多的个股也发生了变化,持有家数最多的前十名个股分别为中国平安[微博]、兴业银行、民生银行、招商银行、浦发银行、万科、网宿科技、恒瑞医药、大华股份、工商银行。从行业分类来看,前六名被金融业和房地产业尽数包揽,与上季度持有最多的股票并没有太大差别。

从剔除和增加的重仓股的数量来看,三季度基金剔除重仓股300只,新进重仓股311只,分别占前二季度总数的17.97%和18.63%,增持数量略多于减持数量,从增持和减持个股来看,较大部分都是仅被一家基金公司持有的独门股。其中增持较多的为网宿科技、大华股份、恒瑞医药、碧水源、欣旺达,减持家数较多的为民生银行、恒生电子、南方航空[微博]、格力电器、东方航空[微博]。