潜意识中,编编认为分级A是个妹纸,安静贤淑,让人如沐春风;而分级B更像一个猛男,攻击力满格,让人又爱又怕--上涨时的杠杆让你赚的更多,下跌时的杠杆让你心惊胆战。今天,最佳女主角分级A隆重登场,一起来了解一下这位安静贤淑的妹纸。

为什么会有分级A?

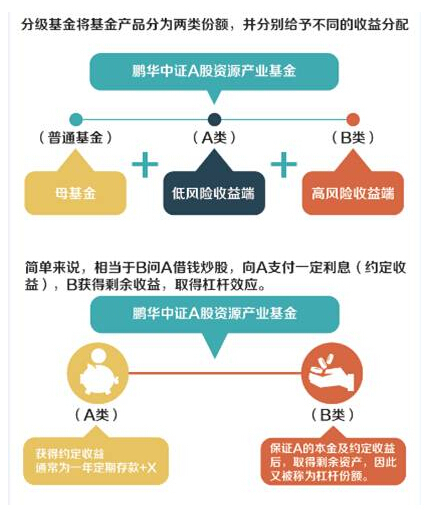

分级基金(Structured Fund)是一种特殊的可分离基金,母基金是普通的开放式基金,将收益与风险进行不对称分割,形成低风险与高风险两种份额,分级A就是低风险份额,每年获得约定收益率。

约定收益率

分级A的约定收益率有浮动收益率、固定收益率以及其他形式(如无约定收益率、约定收益率是3年定期存款利率+利差等)等三种类别。约定收益率是分级A的重要收益来源,目前大多数分级A的约定收益率为“同期银行人民币一年定期存款利率(税后)+3%”,但也有一些例外。

数据来源:集思录 截至时间:2015年7月31日

分级A约定收益率有“一年定存利率(税后)+1.5%/+3%/+3.2%/+3.5%/+4%/+4.5%/+5%”等不同的形式。

约定收益率对A的影响:如果把分级A看做债券,约定收益率越高的分级A 未来现金流就越多;

约定收益率高的分级A会从两个方面影响下折收益:约定收益率高的分级A容易处在溢价或折价较低的状态,这会明显降低分级A的下折收益;约定收益率越高,意味着分级B的净值下降越快,越容易触发下折,有利于分级A实现下折收益;

约定收益率更高的分级A,其理论价格就越高,分级B的理论价格越低,杠杆越高,这会增加分级B的吸引力,从而打压分级A的价格;

在降息周期,固定收益率与约定收益率较高的分级A往往表现更好

隐含收益率

说到分级A的隐含收益率,就像一个姑娘的年龄一样,认识她(分级A)就一定想知道她芳龄几何(隐含收益率多少)。隐含收益率,是可以用来考量分级A投资价值的重要指标之一。

简单粗暴的来说,隐含收益率的计算公式为:

【华创证券版】分级A的隐含收益率=分级A的每年约定收益÷分级A的交易价格*(*备注:该公式为计算隐含收益率的简易公式,仅供参考)

【方正证券版】分级A的隐含收益率=下期收益率/(A实时价格-A当前净值+1)

由以上公式可以看出,分级A的隐含收益率与约定收益率呈正相关。目前市场上主流的分级A不能单独申购赎回,且无到期日,其债性可比永续债,隐含收益率相当于分级A的市场期望的回报率。

基金经理余斌认为,影响分级A价格变化至少有三大类因素:市场流动性环境、股票市场表现和投资者行为。由于分级A具有不同的产品条款,隐含收益率是衡量分级A投资价值的重要量化指标,但隐含收益率并未考虑很多细节因素。例如,不同约定收益、不同跟踪指数、不同上折下折条款、不同母基金净值的分级A如何进行价值比较就是一个实际而棘手的问题。一个通盘考虑的定价模型是解决该问题的必经之路。总体上,折价大、约定收益小、指数波动大、下折概率高的分级A价格波动最大,交易型机会也更多,而折溢价小,约定收益高的分级A价格更为稳定,更适合作为配置品种持有。

分级A和分级B那些说不得的关系

分级A这位妹纸和分级B这位猛男之间的关系,到底是谁决定谁的价值?扑朔迷离。在分级历史上,流传了很多A和B的传说。在研究员的世界里,对他们的关系进行了量化统计和分析,琢磨出两者之间的规律。

首先A:B的份额数量,大部分分级基金A、B两类份额配比为5:5,也有4:6、7:3、8:2和2:8的。但股票被动型分级的分级基金,一般是5:5;其次,如果分级A份额占得比重越大,分级B的杠杆就越高,有助于增加分级B的吸引力,但对分级A的价格会形成打压。另一方面,分级A所占比重越大的分级基金越容易触发下折,分级A的下折收益越大。B作为一个男子汉,在家庭中也具有一定发言权。

中信建投的研究员们研究出B对A表现的影响如下

方正证券的老师们,则发掘了蕴含在A和B投资逻辑中的情绪:

存续期

从产品存续期的角度来看,分级A分为永续型与固定期限两种。目前市场上大部分分级A为永续型产品,只有9只为有期限产品。在降息周期,固定期限短的分级A对抗降息能力越强。与永续型分级A相比,固定期限的分级A交易活跃度更差一些。

(数据来源:Wind)(老虎财经 洪婉芳编辑)