好买策略:小盘股或面临调整 大盘股相对占优

摘要

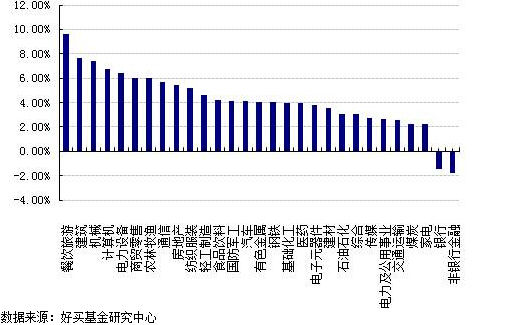

上周,沪深两市双双收涨。上证综指涨幅为2.04%;深证成指涨幅为2.63%;沪深300指数涨幅为2.03%;创业板指数涨幅为4.97%。小盘股强于大盘股。29个中信一级行业中有27个行业上涨。其中,餐饮旅游、建筑和机械表现居前,非银行金融、银行和家电表现居后。

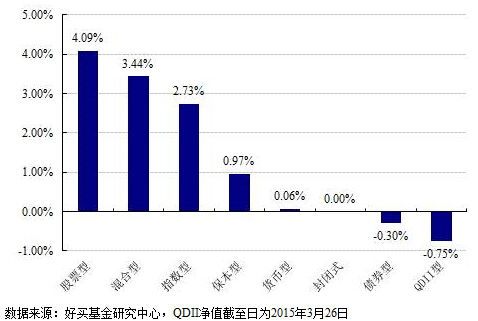

上周,国内外各类型基金均上涨,股票型、混合型和指数型基金表现居前,涨幅分别为4.09%、3.44%和2.73%,货币型、封闭式和债券型基金表现相对居后,涨幅分别为0.06%、0.00%和-0.30%,QDII型基金下跌,跌幅为0.75%。

股票型基金:总的来看,短期内市场最大的风险在于监管层喊话,大盘高位分歧明显。建议保持谨慎,控制好仓位,大小盘均衡配置,投资者可维持权益类资产配置,如仓位较低的投资者可加仓沪深300、上证50等大盘指数型基金。

债券型基金:总体上,对债市而言,地方债大量供给冲击、股市火爆、货币利率和理财利率仍高,短期需要注意波动风险。但长期来看,宏观方面,经济下行压力增大,对债市而言仍然有利,债券收益率下行的大趋势并没有扭转,债市牛市根基未倒。政策方面,首先,国内货币政策不具有紧缩空间。另外,央行[微博]政策态度正在转变,逆回购利率下调有望引导货币利率向下,仍看好利率长期向下。

QDII基金:中东局势动荡,原油短暂受益。但也门并非原油出口大国,该地区的战事不会实质性地打乱原油市场供应,从目前的实际供应面来看,原油供过于求现象仍十分严峻,美国原油库存持续攀升,但可供存储原油的地方有限。过去11周,美国原油库存已大幅增长20%,创历史最快增长纪录。而且随着春季来临,对于能源的需求也将减少。一旦原油多到无处可储藏时,将触发油价暴跌。除去战争因素,原油价格整体下行动力仍然明显。不过如果战事进一步扩大,波及到主要产油国,可能会刺激油价进一步上涨。

市场回顾

一、基础市场

上周,沪深两市双双收涨。上证综指收于3691.10点,涨56.15点,涨幅为2.04%;深证成指收于12874.42点,涨59.33点,涨幅为2.63%;沪深300指数收于3971.70点,涨62.04点,涨幅为2.03%;创业板指数收于2323.82点,涨50.81点,涨幅为4.97%。小盘股强于大盘股。中证100上涨1.11%,中证500上涨4.45%。上周,29个中信一级行业中有27个行业上涨。其中,餐饮旅游、建筑和机械表现居前,涨幅分别为9.66%、7.62%和7.44%;非银行金融、银行和家电表现居后,涨跌幅分别为1.74%、1.47%和2.20%。

上周,中信标普全债指数下跌0.17%,收于1507.34点。

上周,欧美主要市场普遍下跌。其中,道指下跌2.29%,标普500下跌2.23%;道琼斯欧洲50 下跌2.30%。亚太主要市场涨跌不一。其中,日经225指数下跌1.40%,恒生指数上涨0.46%。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 3691.10 | 2.04 |

| 沪深300指数 | 3971.70 | 2.03 |

| 深证成份指数 | 12874.42 | 2.63 |

| 中小板综指 | 11034.15 | 5.64 |

| 创业板指 | 2323.82 | 4.97 |

| 深证综指 | 1935.59 | 4.46 |

| 上证基金指数 | 6065.02 | 1.47 |

| 深证基金指数 | 7759.39 | 2.71 |

| 中证100 | 3636.21 | 1.11 |

| 中证500 | 7155.95 | 4.45 |

| 道琼斯工业平均指数 | 17712.66 | -2.29 |

| 标准普尔500指数 | 2061.02 | -2.23 |

| 道琼斯欧洲50 | 3424.60 | -2.30 |

| 德国DAX指数 | 11868.33 | -1.42 |

| 法国巴黎CAC40指数 | 5034.06 | -1.05 |

| 伦敦金融时报100指数 | 6855.02 | -2.39 |

| 俄罗斯RTS指数 | 856.44 | -0.66 |

| 东京日经225指数 | 19285.63 | -1.40 |

| 恒生指数 | 24486.20 | 0.46 |

| 韩国综合指数 | 2019.80 | -0.86 |

| 印度孟买Sensex30指数 | 27458.64 | -2.84 |

| 中信标普全债指数 | 1507.34 | -0.17 |

| 中债国债全价指数 | 117.62 | -0.52 |

| 中债企业债全价指数 | 101.10 | -0.78 |

数据来源:Wind、好买基金研究中心

| 上周中信一级行业涨跌幅 |

数据来源:好买基金研究中心

二、基金市场

上周,国内外各类型基金均上涨,股票型、混合型和指数型基金表现居前,涨幅分别为4.09%、3.44%和2.73%,货币型、封闭式和债券型基金表现相对居后,涨幅分别为0.06%、0.00%和-0.30%,QDII型基金下跌,跌幅为0.75%。

| 上周各类基金平均净值涨跌幅 |

数据来源:好买基金研究中心,QDII净值截至日为2015年3月26日

上周,股票型基金中,上投摩根核心成长、金鹰主题优势和银华核心价值优选表现居前,涨幅分别为8.94%、8.57%和8.55%;混合型基金中,财通价值动量、交银稳健配置混合和长盛高端装备制造居前,涨幅分别为9.21%、8.45%和8.44%;封闭式基金中,基金银丰、基金鸿阳和基金科瑞表现居前,涨幅分别为4.60%、4.43%和4.11%;QDII中,国泰大宗商品、易方达亚洲精选和华宝兴业标普油气表现居前,涨幅分别为6.68%、2.65%和2.45%。

| 权益类基金收益率排名前五 | |||

| 股票型涨幅前五 | 混合型涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 上投摩根核心成长 | 8.94 | 财通价值动量 | 9.21 |

| 金鹰主题优势 | 8.57 | 交银稳健配置混合 | 8.45 |

| 银华核心价值优选 | 8.55 | 长盛高端装备制造 | 8.44 |

| 汇丰晋信科技先锋 | 8.33 | 易方达新兴成长 | 8.36 |

| 嘉实领先成长 | 8.31 | 宝盈新价值 | 8.34 |

| 封闭式净值涨幅前五 | QDII涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 基金银丰 | 4.60 | 国泰大宗商品 | 6.68 |

| 基金鸿阳 | 4.43 | 易方达亚洲精选 | 2.65 |

| 基金科瑞 | 4.11 | 华宝兴业标普油气 | 2.45 |

| 基金久嘉 | 3.90 | 银华抗通胀主题 | 2.26 |

| 基金丰和 | 3.18 | 汇添富香港优势精选 | 2.20 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨幅(%) | ||

| 国泰中小板300成长ETF | 6.19 | ||

| 诺安中小板等权ETF | 6.13 | ||

| 华夏中小板ETF | 6.13 | ||

| 国泰中小板300成长ETF联接 | 5.71 | ||

| 华富中小板 | 5.49 | ||

数据来源:好买基金研究中心,QDII净值截至日为2015年3月19日

上周,债券型基金中,华商双债丰利A、华商收益增强B和上投摩根优信增利A表现居前,涨幅分别为1.49%、1.44%和1.43%;货币型基金中,新华壹诺宝、益民货币和国泰现金管理表现居前,涨幅分别为0.22%、0.15%和0.12%。

| 固定收益类收益率排名前五 | |||

| 债券型涨幅前五 | 货币型涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 华商双债丰利A | 1.49 | 新华壹诺宝 | 0.22 |

| 华商收益增强B | 1.44 | 益民货币 | 0.15 |

| 上投摩根优信增利A | 1.43 | 国泰现金管理A | 0.12 |

| 民生加银增强收益A | 1.43 | 鹏华货币A | 0.10 |

| 博时信用债券B | 1.43 | 中欧货币A | 0.09 |

数据来源:好买基金研究中心

上周,整个组合上周业绩为7.53%。

| 好买推荐组合 | |||

| 代码 | 名称 | 近一周表现(%) | 3月推荐以来表现(%) |

| 519093 | 新华钻石品质企业 | 2.37 | 11.52 |

| 630011 | 华商主题精选 | 7.00 | 14.26 |

| 420003 | 天弘永定成长 | 2.55 | 10.44 |

| 398061 | 中海消费主题精选 | 2.46 | 22.04 |

| 000596 | 前海开源中证军工 | 4.92 | 13.81 |

| 164304 | 新华中证环保产业 | 4.95 | 18.98 |

| 组合收益 | 4.04% | 15.18% | |

数据来源:好买基金研究中心,数据时间截至2015-3-27

上周焦点

一、“一带一路”路线图正式公布:基础设施互通优先

3月28日,国家发改委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,提出“一带一路”沿线各国资重点在政策沟通、基础设施互联互通、投资贸易合作、加快投资便利化进程、推动新兴产业合作和资金融通、民心相通等方面加强合作。

二、 周小川:货币政策仍有调整余地

3月29日,第十二届全国政协副主席,中国人民银行[微博]行长、党委书记周小川在2015博鳌亚洲论坛上表示,中国的货币政策将根据自己的经济情况进行判断,包括根据结构调整、经济进入新常态的状态来进行判断。而不是说国际上别的国家怎么做,我们就感到有压力。如果说通货膨胀继续向下走,经济如果仍旧不景气的话,货币政策当然主要还是根据国内经济来进行判断,仍旧有余地。

但是这个余地不一定需要采用数量宽松,因为我刚才说的中国既有价格方面的调整余地,也有数量方面调整的余地。我们不是在零下界的区间里面,所以我们可以综合运用手段来调节经济。

三、公募基金获准直接投资港股H股站上风口

中国证监会发布《公开募集证券投资基金参与沪港通交易指引》,其中提到两点:1、基金管理人可以募集新基金,通过沪港通机制投资香港股票市场,不需具备合格境内机构投资者(QDII)资格;2、《指引》实施前已获核准获注册的基金,应根据基金合同约定,采取不同的程序参与沪港通;

四、统计局解读前两月工业企业利润:降幅明显收窄行业差异分化明显

3月27日,国家统计局发布的工业企业财务数据显示,1-2月份,全国规模以上工业企业实现利润7452.4亿元,同比下降4.2%。国家统计局工业司何平博士对此解读称,从行业看,行业间差异分化明显;从走势看,利润降幅明显收窄。

好买观点

一、股票型基金投资策略

宏观面:1-2月全国规模以上工业企业实现利润7452亿元,同比下跌4.2%,跌幅较去年12月的8.0%有所收窄。其中采矿业维持大幅下跌态势,而制造业利润同比小幅上涨。工业企业利润同比跌幅收窄主要来自于非周期性工业企业利润回升以及中下游行业利润改善。非周期性工业企业利润同比增速从去年12月的下跌0.5%回升至今年1-2月的上涨1.5%。

政策面:上周五,证监会[微博]历行发布会表示,目前有31家公司处于立案调查阶段,如上市公司被认定为重大违法,将启动退市程序。特别指出博元投资因涉嫌重大违法被移送公安机关追究刑事责,博元投资公告退市风险警示。今年已来以创业板、中小板为代表的题材股的疯涨,也让市场发出了种种质疑声。这将对中小个股形成一定的压力。

资金面:本周二央行在例行的公开市场操作中再次下调回购利率,但现券收益率不降反升,股债跷跷板影响强劲。具体来看,本周3个月国债上行8.71BP至3.20%;1年期国债共上行4.63BP至3.14%;3年期国债上行2.19BP至3.23%的水平;5年期国债上行8.56BP至3.37%;7年期国债上行12.24BP至3.49%;10年期国债上行4.82BP至3.54%。短期看,央行下调货币成本的努力不敌股市狂热对资金的吸引,“资金贵”现象仍将维持。

情绪面:偏股型基金仓位上升0.43%,当前仓位84.57%。其中,股票型基金上升0.42%,标准混合型基金上升0.43%,当前仓位分别为92,12%和73.96%。截至3月27日,3月份A股成交额已达182,749.07亿元,已创下历史新高。另外,3月份,基金市场资产净值、发行份额和基金个数均创下历史新高。市场情绪热烈,但从历史来看,情绪面过度乐观容易走向反转。

综上,我们认为短期内市场面临一定的压力,特别是前期涨幅较大的题材股、概念股,相对而言,大盘股相对占优。主要的逻辑:其一、货币政策维持宽松趋势,有利于低市盈率大盘股估值回升;其二、“一带一路”有利于解决传统制造业产能过剩的局面。国家发展改革委、外交部、商务部28日联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动。

二、债券型基金投资策略

上周中债总财富指数收于156.5374,较前周下跌0.55%;中债国债总财富指数收于156.4886较前周下跌0.48%,中债金融债总财富指数收于157.8282,较前周下跌0.65%;中债企业债总财富指数收于144.7484,较前周下跌0.44%;中债短融总财富指数收于145.6178,较前周上涨0.06%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.18%,上行8.13个基点,十年期国债收益率为3.57%,上行7.20个基点;银行间一年期AAA级企业债收益率上行23.4个基点,银行间三年期AAA级企业债收益率上行14.90个基点,10年期AAA级企业债收益率上行13.88个基点,分别为4.72%、4.71%和4.92%,一年期AA级企业债收益率上行21.40个基点,三年期AA级企业债收益率上行14.90个基点,10年期AA级企业债收益率上行13.88个基点,分别为5.47%、5.61%和6.61%。

上周逆回购规模仍有所扩大,并且中标利率继续下调。其中,周二开展了200 亿元为期7 天的逆回购,中标利率较前期大幅降低10BP 至3.55%;周四继续开展了上述期限的逆回购,发行规模为250 亿元,中标利率维持不变;同时,周二和周四分别有200 亿元和150 亿元的7 天逆回购到期。至此,上周央行公开市场实现净投放100亿元。银行间资金面有所缓解,7天质押式回购的加权平均利率为3.9255%,较前一周末下降28.47个BP,但仍高于去年同期水平。伴随季末到来,资金需求旺盛但同时也将有财政存款陆续投放支援流动性,预计资金面仍将维持紧平衡。

3月央行再度降息后,利率却并未出现明显下降,表现为回购利率持续高位,理财收益率难降,进而制约债券表现。此外,财政部批复1万亿地方政府债发行额度,用以置换存量债务,虽然有利于降低城投债风险,但对利率债造成冲击,因为这实际上相当于增大了国债的供给量,加之2月信贷数据超预期,多重因素下,近期债市出现调整。但长期来看,债市短期调整并未改变其长期向上趋势。

总体上,对债市而言,地方债大量供给冲击、股市火爆、货币利率和理财利率仍高,短期需要注意波动风险。但长期来看,宏观方面,经济下行压力增大,对债市而言仍然有利,债券收益率下行的大趋势并没有扭转,债市牛市根基未倒。政策方面,首先,国内货币政策不具有紧缩空间。另外,央行政策态度正在转变,逆回购利率下调有望引导货币利率向下,仍看好利率长期向下。

三、QDII基金投资策略

上周美股表现不佳,道琼斯工业指数下跌414.99点,收于17712.66点,跌幅为2.29%;纳指下跌135.20点,收于4891.22点,跌幅为2.69%;标普500下跌47.08点,收于2061.02点,跌幅为2.23%。

经济数据方面,美国各重磅数据出炉,好坏不一。2月季调后CPI月率上涨0.2%,这是过去4个月以来月度CPI首次正向增长,受益于能源价格的向上修复;2月份美国新屋销售量为年率53.9万套,创下7年以来的最高水平;2月份耐用品订单月率意外减少1.4%,大幅不及市场预期,表明全球需求疲软之际美国企业仍对开支持谨慎态度;3月密歇根大学消费者信心指数终值为93.0,较上月有所回落,但仍高于预期,同时3月Markit制造业采购经理人指数(PMI)初值小幅走高至55.3,为2014年10月以来最高。在上周公布的2014年第四季度美国GDP增长2.2%,在整个2014年中,修正后的美国GDP增长率为2.4%,相比之下2013年为2.2%,2012年为2.3%。

中东局势动荡,原油短暂受益。3月25日,胡塞武装大举进攻亚丁市,也门战争爆发。26日,十国参与对也门境内的叛军的轰炸,包阿联酋、巴林、卡塔尔、科威特等海湾阿拉伯国家合作委员会(海合会)成员国,还有约旦、埃及、摩洛哥、巴基斯坦和苏丹等国。受此影响,原油价格大涨,3月26日布伦特原油上涨4.21%,WTI轻质原油上涨3.64%,但随后行情便回落,27日分别下跌5.19%和5.83%。

但也门并非原油出口大国,该地区的战事不会实质性地打乱原油市场供应,从目前的实际供应面来看,原油供过于求现象仍十分严峻,周三数据显示,美国3月18日当周EIA原油库存增加817万桶,多于预期的增加475万桶,此前一周为增加962.2万桶。美国原油库存持续攀升,但可供存储原油的地方有限。过去11周,美国原油库存已大幅增长20%,创历史最快增长纪录。而且随着春季来临,对于能源的需求也将减少。一旦原油多到无处可储藏时,将触发油价暴跌。除去战争因素,原油价格整体下行动力仍然明显。不过如果战事进一步扩大,波及到主要产油国,可能会刺激油价进一步上涨。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。