海通证券:逐渐增配价值型基金

3月基金投资策略2015年3月2日 逐渐增配价值型基金

3月市场股票市场展望:

经济面、流动性、政策面均能影响市场走势,但是哪个因素超预期越多,对市场的方向性作用越大,根据分析,近期的政策面相对于其他因素超预期较多,接连的降准降息意味着货币政策实质已进入宽松周期,未来股票市场依然可期。

3月市场债券市场展望:

资金面催生的经济下滑速度短期企稳或将显现,从估值水平来看,绝大部分券种收益率已经降至历史均值以下,高评级债、城投债的信用利差,以及国债的长短利差,甚至达到了历史底部。鉴于此,投资者虽仍可以利用政策宽松预期,来获取固定收益产品回报,但要注意且战且退。

基金投资策略:

股混开基:14年7月存量博弈市演变为增量趋势市,牛市正式开启,11月21日降息后步入加速上涨期,背景是低利率、强改革、稳转型,15年初以来市场整体震荡,诱导因素是监管层对加杠杆行为的限制,本质是流动性改善边际趋弱。二次降息将消除此疑虑,持续的降息、降准的累计效应将压低利率,流动性改善斜率将再次陡峭,大类资产配置转向股市将使增量资金入市再强化。15年迄今互联网独舞,一带一路、自贸区主题高潮期龙头涨2倍,乐视网近期涨幅已达2倍,开年跌停预示行情热点将转移,二次降息确认流动性改善,利率敏感的金融地产相对优势更明显,同时,从历史来看,两会期间成长风格占优而两会之后成长股多弱于蓝筹,因此我们建议可逐渐增配价值型基金。

QDII基金:全球央行[微博]争相放水,欧洲QE启动将提振欧洲股市,相比美国和新兴市场更具吸引力,因此在QDII产品投资上依然建议投资者可以关注欧元区域的产品,相对安全边际较高。

债券基金:建议选择高收益信用债基金的组合,可以关注一些信用分析能力较强,偏好中低评级债券的基金经理。另外,鉴于我们依旧看好权益市场的表现,激进型投资者可以继续持有权益型品种。

货币型基金:对于货币型基金,建议关注季度末银行揽存效应带来的短期机会。

推荐基金

股票混合型基金:嘉实周期优选、汇添富价值、新华优选分红、华商价值共享、宝盈资源、汇添富美丽30、招商行业精选、富国国企改革。

债券型基金:长信利丰、广发聚财、鹏华丰泽、南方广利。

货币基金:华夏现金、南方现金。

QDII基金:华安德国30(DAX)ETF 。

首席分析师

单开佳

股票市场:降准未改成长风格

2015年2月市场给投资者送来了春节红包,大盘指数、中小盘指数都出现了不同程度的上涨,但是从风格来看,成长股占优的势头未改。全月上证指数上涨3.11%,沪深300指数上涨4.03%,深证成指上涨5.44%。中小盘成长股表现强于大盘股,创业板指大涨14.72%,中小板指上涨9.66%。对3月市场走势的研判将继续沿着如下方面进行:

经济面:实体经济的表现可谓亮点难觅,3月CPI有望重回1%。2月汇丰制造业PMI从1月的49.7小幅回升至50.1,但前两月均值在历年同期中仍处在中等偏低水平,过去十年中仅好于09、12和14年。购进和产出价格依然偏低,说明供需仅是短期改善。新订单和出口订单在历年同期中也处于中等偏低水平,指向内外需依然疲弱。黄金周零售销售增速降至11%,旅游收入增速降至14.6%,均再创新低,指向春节消费偏弱。2月地产销量和电力耗煤增速持续走低,虽有春节因素影响,但是难掩实体经济低迷。截止目前商务部、统计局2月食品价格环比涨幅分别为1.5%、0.8%,我们预测2月CPI食品价格环比上涨2.5%,2月CPI为0.9%,且不排除低与预期可能。2月煤价、钢价叠创新低,2月港口期货生资价格环降0.9%,预测2月PPI环降0.4%,2月PPI降幅将扩大至4.5%。3月国内油价大幅上调,预测3月PPI环比或有望上涨0.4%,3月PPI降幅有望缩窄至-3.8%,而3月CPI也有望重回1%以上。

资金面:流动性偏紧难持续。节前流动性习惯性偏紧,而节后第一周银行间R007稳定在4.82%高位,流动性依然偏紧,但从历史看节后流动性偏紧并非常态,我们估算2月超储率在2.7%以上,流动性整体充裕。央行3月1日起再度降息,未来逆回购招标利率有望再度下调,预计未来3个月7天回购利率中枢至3%,流动性有望显著改善。

政策面:未来降准降息仍可期待,宽松政策值得期待。春节后第一周央行公开市场净回笼约2000亿货币,回购利率继续上升至5%左右水平,引发货币政策短期仍紧的担心。加之此前2月5日刚刚降准,导致市场预期降息或再度延后,而月末的再度降息超出了市场预期。未来要抗击通缩、企稳经济,最重要的是要重新启动信用创造。我们认为一方面需要继续下调贷款利率,激发消费和投资,另一方面也需要降低银行资金成本,增加银行信贷供给动力。降息之后,又有给力政策出台:国务院给中小企业再次减税降费400亿,财政和货币政策着实给力,矛头依然直指通缩加剧和经济下行,未来宽松政策依然值得期待。与此同时,国务院授权在33个县级区域进行土改试点,而中韩自贸区正式草签,中央深改小组审议通过中国足球改革、领导干部干预司法、领导家属经商等提案,改革的大力推进振奋人心。

国际环境:欧股强于美股强于新兴市场。耶伦在上周国会听证时候,首次提出当联储认为通胀趋向2%的中期目标时,便会触发加息。经过两年布局后美国加息已经箭在弦上,而且这不仅是货币政策,更是对国会压力的反应,耶伦轻易不会改变初衷。耶伦的言论,在为其三月会议声明中剔除“耐心”字眼打伏笔,联储加息进入倒计时。以目前的经济情况和外围环境,六月首次加息的机会最大,之后的加息力度会相对温和。而3月5日ECB会议后欧洲QE正式启动,这是QE史上的新篇章,对全球流动性、资金流向、汇率波动和资产价格变化,均会带来深远的影响,看好欧洲股市表现,强于美国股市,尤其是在美股即将迎来sell in may的行情之际。而由于大宗商品仍处于熊市,美联储加息预期逐渐增强,新兴市场可能再次面临资金外流的风险。

展望3月A股投资环境:经济面、流动性、政策面均能影响市场走势,但是哪个因素超预期越多,对市场的方向性作用越大,从上面的分析,我们不难发现,近期的政策面相对于其他因素超预期较多,接连的降准降息意味着货币政策实质已进入宽松周期,未来股票市场依然可期。

债券市场:

2015年2月,债券市场延续前期涨势,继续上行。截止到2月27日,中债总净价指数上涨0.65%。各券种中,利率债依旧表现最好,但我们看好的高收益债表现也在回暖,中债国债总净价指数上涨0.84%,中债高收益企业债净价指数上涨0.44%,中债高信用等级企业债指数的涨幅则只有0.39%。

2月债市上涨的原因依然来自于较强的宽松预期。随着经济指标持续走弱,以及海外经济体的集体放水,市场对于中国央行的进一步宽松政策非常期待,利率债等利率敏感性最高的品种表现抢眼。

展望3月,我们仍然看好债市表现,但建议投资者逐步将组合转向稳健型品种,且战且退,例如短久期的信用债和高收益债,相对更看好权益市场。具体理由主要有2点:首先,经济有可能企稳。在春节反向季节性影响下,2月PMI逆势上行,显示出宏观经济有企稳现象,而前期释放的流动性也逐步达到作用周期,资金面催生的经济短期企稳或将显现。其次,从估值水平来看,绝大部分券种收益率已经降至历史均值以下,高评级债、城投债的信用利差,以及国债的长短利差,甚至达到了历史底部,安全性较差,只有短期国债利率,仍在历史均值上方,我们一直推荐的高收益债,也在历史均值附近。鉴于此,投资者虽仍可以利用政策宽松预期,来获取固定收益产品回报,但应当开始重视可能的回调风险。我们推荐短期利率债和高收益债的组合,前者可利用久期较短的优势来降低波动,而后者较高的票息收益,是安全垫的主要来源。

2. 3月基金投资策略:逐渐增配价值型基金

股混开基:14年7月存量博弈市演变为增量趋势市,牛市正式开启,11月21日降息后步入加速上涨期,背景是低利率、强改革、稳转型,15年初以来市场整体震荡,诱导因素是监管层对加杠杆行为的限制,本质是流动性改善边际趋弱。二次降息将消除此疑虑,持续的降息、降准的累计效应将压低利率,流动性改善斜率将再次陡峭,大类资产配置转向股市将使增量资金入市再强化。15年迄今互联网独舞,一带一路、自贸区主题高潮期龙头涨2倍,乐视网近期涨幅已达2倍,开年跌停预示行情热点将转移,二次降息确认流动性改善,利率敏感的金融地产相对优势更明显,同时,从历史来看,两会期间成长风格占优而两会之后成长股多弱于蓝筹,因此我们建议可逐渐增配价值型基金。

QDII基金:全球央行争相放水,欧洲QE启动将提振欧洲股市,相比美国和新兴市场更具吸引力,因此在QDII产品投资上依然建议投资者可以关注欧元区域的产品,相对安全边际较高。

债券基金:建议选择高收益信用债基金的组合,可以关注一些信用分析能力较强,偏好中低评级债券的基金经理。另外,鉴于我们依旧看好权益市场的表现,激进型投资者可以继续持有权益型品种。

货币型基金:对于货币型基金,建议关注季度末银行揽存效应带来的短期机会。

3.本期组合大类资产配置

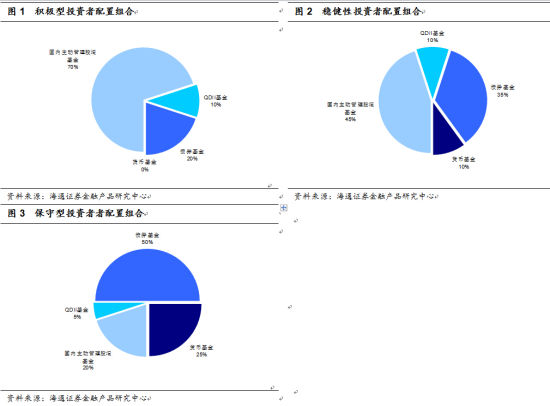

我们对积极型、稳健型以及保守型三类不同风险承受能力的投资者给予资产配置比例的建议。我们给予这三类投资者在权益类基金(包含股票、混合型基金以及交易型基金)一个配置比例区间,分别为积极型配置区间60-100%;稳健性30-80%,保守型10-40%,权益类资产均衡配置比例分别为80%、55%和25%。当我们判断市场上涨概率较大时,我们会在权益类基金上配置较高的比例,反之则降低比例。

3月资产配置比例建议标配权益类基金。

积极型投资者:配置80%的权益类基金、20%的债券基金、其中权益类基金中主要以国内主动型股票混合型基金(70%)和QDII基金(10%)为主。

稳健型投资者:配置55%的权益类基金、35%的债券基金和10%的货币市场基金。其中权益类基金中主要以国内主动型股票混合型基金(45%)和QDII基金(10%)为主。

保守型投资者:配置25%的权益类基金、50%的债券基金、25%货币市场基金。其中30%的权益类基金包括20%的主动型股票混合型基金和5%的QDII基金。

4.重点基金

通过对基金历史表现进行分析,并结合对未来市场走势的研判,3月重点基金如下,对于同一基金公司同一类型基金只选择一只基金。

股票混合型基金:嘉实周期优选、汇添富价值、新华优选分红、华商价值共享、宝盈资源、招商行业精选、富国国企改革、汇添富美丽30。

开放式债券型基金:长信利丰、广发聚财、鹏华丰泽、南方广利。

货币基金:华夏现金、南方现金。

QDII基金:华安德国30(DAX)ETF。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。