好买周报:央行对称降息 股市将上行

央行[微博]对称降息,股市将上行

摘要

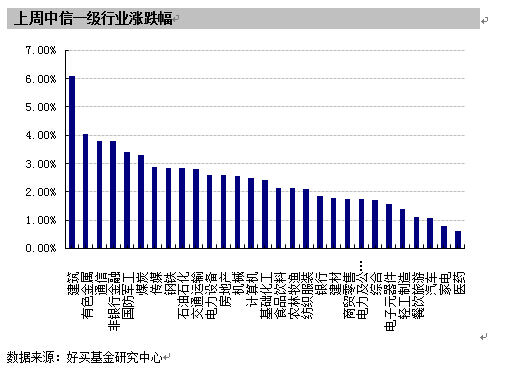

上周,沪深两市双双收涨。上证综指涨幅为2.52%;深证成指涨幅为1.89%;沪深300指数涨幅为2.71%;创业板指数涨幅为2.73%。大盘股强于小盘股。29个中信一级行业中有28个行业上涨。其中,建筑、有色金属和通信表现居前;医药、家电和汽车表现居后。

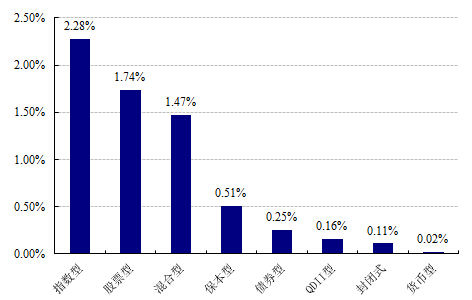

上周,国内外各类型基金全部上涨,指数型、股票型、混合型基金表现居前,涨幅分别为2.28%、1.74%和1.47%,债券型、封闭型和货币型基金表现相对居后,涨幅分别为0.25%、0.11%和0.02%,QDII型基金微幅上涨,涨幅为0.16%。

股票型:2月份我国制造业和非制造业采购经理指数(PMI)分别比上月回升0.1和0.2个百分点,达到49.9%和53.9%,均小幅上升,经济基本面回稳。节后资金回流,资金面短期紧张局面有望转好,同时由于通缩压力增大,央行再度全面降息。利好金融板块和地产板块将受益。投资者短期可以增持投资金融地产股为主的基金。但长期来看,仍建议持有选股型基金为主,辅以交易型基金。尤其在两会来临之际,主题性机会较多。

债券型:短期经济低迷,通缩加剧的背景不改,IPO、注册制等直接融资加速,央行实施货币宽松兼备必要性和可行性,利率继续下行是大概率事件。随着节后资金回流,利率短端的下行空间或将再次打开,春节期间资金面紧张的时刻已经过去,建议积极把握节后的债市行情,尤其是短端。

QDII: 上周,公布的美国经济数据整体中性,21日当周初申人数再度升至30万人以上,消费者信心下降,受低油价影响,2月CPI环比大幅下滑,四季度GDP增速大幅回落,但符合市场预期,仅房屋销售数据较好。另外,受希腊和三大援助机构达成短期救助计划,希腊政府获4个月喘息机会,市场情绪转好。目前,美国经济仍保持较好形势,加之市场情绪好转,美股上行仍是大概率事件。投资者仍可适量配置美股QDII。

市场回顾

一、基础市场

上周,沪深两市双双收涨。上证综指收于3310.30点,涨81.46点,涨幅为2.52%;深证成指收于11757.68点,涨217.98点,涨幅为1.89%;沪深300指数收于3572.84点,涨94.11点,涨幅为2.71%;创业板指数收于1928.04点,涨51.30点,涨幅为2.73%。大盘股强于小盘股。中证100上涨2.60%,中证500上涨1.89%。上周,29个中信一级行业中有28个行业上涨。其中,建筑、有色金属和通信表现居前,涨幅分别为6.09%、4.05%和3.80%,医药、家电和汽车表现居后,涨跌幅分别为0.63%、0.80%和1.07%。

上周,中信标普全债指数上涨0.08%,收于1510.93点。

上周,欧美主要市场涨跌不一。其中,道指下跌0.50%,标普500下跌0.44%;道琼斯欧洲50 上涨1.48%。亚太主要市场普遍上涨。其中,日经225指数上涨1.14%,恒生指数上涨0.18%。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 3310.30 | 2.52 |

| 沪深300指数 | 3572.84 | 2.71 |

| 深证成份指数 | 11757.68 | 1.89 |

| 中小板综指 | 9120.18 | 1.70 |

| 创业板指 | 1928.04 | 2.73 |

| 深证综指 | 1630.05 | 1.99 |

| 上证基金指数 | 5596.21 | 2.06 |

| 深证基金指数 | 6863.03 | 1.53 |

| 中证100 | 3334.11 | 2.60 |

| 中证500 | 6018.46 | 1.89 |

| 道琼斯工业平均指数 | 18132.70 | -0.50 |

| 标准普尔500指数 | 2104.50 | -0.44 |

| 道琼斯欧洲50 | 3401.25 | 1.48 |

| 德国DAX指数 | 11401.66 | 1.71 |

| 法国巴黎CAC40指数 | 4951.48 | 1.42 |

| 伦敦金融时报100指数 | 6946.66 | 0.16 |

| 俄罗斯RTS指数 | 896.63 | 1.44 |

| 东京日经225指数 | 18797.94 | 1.14 |

| 恒生指数 | 24823.29 | 0.18 |

| 韩国综合指数 | 1985.80 | -0.23 |

| 印度孟买Sensex30指数 | 29220.12 | 0.73 |

| 中信标普全债指数 | 1510.93 | 0.08 |

| 中债国债全价指数 | 119.58 | -0.16 |

| 中债企业债全价指数 | 102.75 | -0.10 |

数据来源:Wind、好买基金研究中心

| 上周中信一级行业涨跌幅 |

数据来源:好买基金研究中心

二、基金市场

上周,国内外各类型基金全部上涨,指数型、股票型、混合型基金表现居前,涨幅分别为2.28%、1.74%和1.47%,债券型、封闭型和货币型基金表现相对居后,涨幅分别为0.25%、0.11%和0.02%,QDII型基金微幅上涨,涨幅为0.16%。

| 上周各类基金平均净值涨跌幅 |

数据来源:好买基金研究中心,QDII净值截至日为2015年2月28日

上周,股票型基金中,海富通国策导向、海富通风格优势和国富研究精选表现居前,涨幅分别为4.75%、4.61%和4.48%;混合型基金中,信达澳银精华、海富通新内需和银华优势企业表现居前,涨幅分别为3.47%、3.46%和3.22%;封闭式基金中,基金久嘉、基金鸿阳和东方红睿丰表现居前,涨幅分别为1.31%、0.66%和0.50%;QDII中,嘉实恒生中国企业、富国中国中小盘和华安国际龙头(DAX)ETF表现居前,涨幅分别为1.30%、1.18%和1.18%。

| 权益类基金收益率排名前五 | |||

| 股票型涨幅前五 | 混合型涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 海富通国策导向 | 4.75 | 信达澳银精华 | 3.47 |

| 海富通风格优势 | 4.61 | 海富通新内需 | 3.46 |

| 国富研究精选 | 4.48 | 银华优势企业 | 3.22 |

| 信诚精萃成长 | 4.01 | 广发主题领先 | 3.16 |

| 金元惠理消费主题 | 4.00 | 中海环保新能源 | 3.13 |

| 封闭式净值涨幅前五 | QDII涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 基金久嘉 | 1.31 | 嘉实恒生中国企业 | 1.30 |

| 基金鸿阳 | 0.66 | 富国中国中小盘 | 1.18 |

| 东方红睿丰 | 0.50 | 华安国际龙头(DAX)ETF | 1.18 |

| 鹏华中小企业纯债 | 0.43 | 华安国际龙头(DAX)ETF联接 | 1.15 |

| 工银瑞信双债增强 | 0.43 | 易方达恒生H股ETF | 1.12 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨幅(%) | ||

| 易方达沪深300非银ETF | 3.75 | ||

| 南方小康产业ETF | 3.66 | ||

| 南方小康产业ETF联接 | 3.45 | ||

| 国投瑞银中证上游 | 3.45 | ||

| 博时自然资源ETF | 3.38 | ||

数据来源:好买基金研究中心,QDII净值截至日为2015年1月16日

上周,债券型基金中,南方永利1年C、易方达岁丰添利和南方永利1年A表现居前,涨幅分别为2.22%、2.15%和2.14%;货币型基金中,泰达宏利货币B、泰达宏利货币A和金鹰货币B表现居前,涨幅分别为0.08%、0.08和0.07%。

| 固定收益类收益率排名前五 | |||

| 债券型涨幅前五 | 货币型涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 南方永利1年C | 2.22 | 泰达宏利货币B | 0.08 |

| 易方达岁丰添利 | 2.15 | 泰达宏利货币A | 0.08 |

| 南方永利1年A | 2.14 | 金鹰货币B | 0.07 |

| 长盛同禧信用增利A | 1.70 | 金鹰货币A | 0.07 |

| 泰达宏利集利A | 1.68 | 银华交易货币 | 0.04 |

数据来源:好买基金研究中心

上周,分级基金进取份额中,银华中证转债B、鹏华信息B、富国中证军工指数B表现居前,净值涨幅分别为14.65%、9.99%和8.37%。杠杆排名前三的分别是银华中证转债B、嘉实多利进取和海富通稳进增利B,杠杆大小分别为4.96、4.73和3.76。

| 分级基金进取份额收益率及杠杠排名前五 | |||

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 富国中证军工指数B | 4.01 | 银华中证转债B | 4.96 |

| 富国创业板B | 3.95 | 嘉实多利进取 | 4.73 |

| 万家中证创业成长B | 2.85 | 海富通稳进增利B | 3.76 |

| 诺安进取 | 2.63 | 国金通用鑫利B | 3.57 |

| 鹏华信息B | 2.35 | 泰达宏利瑞利B | 3.33 |

数据来源:Wind、好买基金研究中心

上周,整个组合上周在同类中排名为158/729。

| 好买推荐组合 | ||||

| 代码 | 名称 | 近一周表现 | 近一个月 | 近三个月 |

| 420005 | 天弘周期策略 | 2.53% | 0.71% | 7.69% |

| 519093 | 新华钻石品质企业 | 0.94% | -0.38% | 21.45% |

| 166002 | 中欧新蓝筹 | 0.87% | 4.05% | 10.56% |

| 470006 | 汇添富医药保健 | 0.27% | 2.73% | 7.42% |

| 组合收益 | 1.15% | 1.78% | 11.78% | |

基金动态

一、基金发行

| 上周基金发行 | ||||

| 名称 | 认购起始日期 | 认购截止日期 | 投资类型 | 管理公司 |

| 富国新兴产业 | 2015-2-25 | 2015-3-18 | 股票型基金 | 富国基金管理有限公司 |

| 广发中证全指金融地产ETF | 2015-2-25 | 2015-3-13 | 指数型基金 | 广发基金管理有限公司 |

| 华宝兴业稳健回报 | 2015-2-25 | 2015-3-24 | 混合型基金 | 华宝兴业基金管理有限公司 |

| 华夏上证50ETF联接 | 2015-2-26 | 2015-3-13 | 指数型基金 | 华夏基金管理有限公司 |

| 浦银安盛增长动力 | 2015-2-26 | 2015-3-24 | 混合型基金 | 浦银安盛基金管理有限公司 |

| 国寿安保聚宝盆 | 2015-2-26 | 2015-2-27 | 货币型基金 | 国寿安保基金管理有限公司 |

| 诺安裕鑫收益两年 | 2015-2-26 | 2015-3-19 | 债券型基金 | 诺安基金管理有限公司 |

| 南方创新经济 | 2015-2-27 | 2015-3-20 | 混合型基金 | 南方基金管理有限公司 |

数据来源:好买基金研究中心

二、基金分红

| 上周基金分红 | ||||||

| 名称 | 基金单位分红 | 红利发放日 | 权益登记日 | 除息日 | 投资类型 | 管理公司 |

| 富国信用增强AB | 0.0220 | 2015-2-25 | 2015-2-13 | 2015-2-16 | 债券型基金 | 富国基金管理有限公司 |

| 富国信用增强C | 0.0220 | 2015-2-25 | 2015-2-13 | 2015-2-16 | 债券型基金 | 富国基金管理有限公司 |

| 富国国有企业债AB | 0.0150 | 2015-2-25 | 2015-2-13 | 2015-2-16 | 债券型基金 | 富国基金管理有限公司 |

| 富国国有企业债C | 0.0150 | 2015-2-25 | 2015-2-13 | 2015-2-16 | 债券型基金 | 富国基金管理有限公司 |

| 富国信用债A | 0.0150 | 2015-2-25 | 2015-2-13 | 2015-2-16 | 债券型基金 | 富国基金管理有限公司 |

| 富国信用债C | 0.0150 | 2015-2-25 | 2015-2-13 | 2015-2-16 | 债券型基金 | 富国基金管理有限公司 |

| 嘉实超短债 | 0.0053 | 2015-2-26 | 2015-2-25 | 2015-2-25 | 债券型基金 | 嘉实基金管理有限公司 |

| 富国新天锋 | 0.0080 | 2015-2-26 | 2015-2-16 | 2015-2-17 | 债券型基金 | 富国基金管理有限公司 |

| 富国信用增强AB | 0.0220 | 2015-2-25 | 2015-2-13 | 2015-2-16 | 债券型基金 | 富国基金管理有限公司 |

三、基金经理变更

| 上周基金经理变更 | ||||

| 名称 | 现任基金经理 | 最新任职日期 | 投资类型 | 管理公司 |

| 华富国泰民安 | 张亮 刘文正 龚炜 | 2015-2-27 | 混合型基金 | 华富基金管理有限公司 |

| 德邦新动力灵活配置 | 何晶 李煜 | 2015-2-27 | 混合型基金 | 德邦基金管理有限公司 |

| 鹏华弘盛 | 袁航 | 2015-2-25 | 混合型基金 | 鹏华基金管理有限公司 |

| 融通通泽 | 丁经纬 余志勇 | 2015-2-25 | 混合型基金 | 融通基金管理有限公司 |

| 华夏大盘精选 | 任竞辉 佟巍 | 2015-2-27 | 混合型基金 | 华夏基金管理有限公司 |

| 嘉实企业变革 | 杜毅 刘美玲 | 2015-2-28 | 股票型基金 | 嘉实基金管理有限公司 |

| 上投摩根安全战略 | 卢扬 | 2015-2-26 | 股票型基金 | 上投摩根基金管理有限公司 |

| 招商双债增强 | 张婷 | 2015-3-2 | 债券型基金 | 招商基金管理有限公司 |

数据来源:好买基金研究中心

焦点点评

一、央行下调贷存款基准利率0.25百分点

自2015年3月1日起,金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。

点评:此次调整是根据当前经济基本面的运行态势进行的适度微调,重点是继续引导社会融资成本下行。其对股市和债市的上涨,也有进一步的促进作用。

二、发改委:天然气价格正式并轨

4月1日起,我国天然气价格正式并轨。各省增量气最高门站价格每立方米下降0.44元,存量气最高门站价格每立方米上调0.04元,这也是我国价格改革中,首次大幅下调天然气价格。同时,今年将全面建立居民用气阶梯价格制度。

点评:尽快实施存量气与增量气价格并轨,不仅有利于创建公平的市场竞争环境,促进企业平等竞争,也为推进天然气价格市场化奠定良好基础。价格并轨后,非居民用气价格基本理顺,意味着天然气价格改革完成“破冰之旅”。

三、2月官方PMI小幅回升

2015年2月,中国制造业采购经理指数(PMI)为49.9%,仍低于50枯荣线,但比上月微升0.1个百分点,表明制造业收缩幅度收窄。

点评:2月制造业PMI微幅回升原因,一是在近期降准减税降费、加大重点基础设施建设等稳增长的宏观政策作用下,市场需求回升,企业信心有所增强;二是近期国际原油等大宗产品价格企稳,国内市场环境也出现了一些积极变化。

好买观点

一、股票型基金投资策略

经济面:2月份我国制造业和非制造业PMI均小幅回升。中国制造业采购经理指数(PMI)为49.9%,比上月微升0.1个百分点,表明制造业收缩幅度收窄。生产指数为51.4%,比上月回落0.3个百分点。新订单指数为50.4%,比上月上升0.2个百分点,位于临界点以上,表明制造业市场需求增速有所加快。2月份非制造业商务活动指数为53.9%,继续位于较高景气区间,表明我国非制造业总体保持平稳扩张态势。

资金面:节后资金面有望转暖。尽管央行年后继续进行逆回购操作传递出维稳流动性的信号,但由于年前投放的逆回购以及国库现金存款集中到期,叠加例行缴准和月末效应等因素,资金面节后持续相对紧张,7天质押式回购的加权平均利率为4.8336%,较节前微升1.95个BP。随着节后流动性的逐渐回流,资金略紧的态势将得到缓解。

情绪面:基金仓位略偏高,短期偏于利空。根据好买基金仓位测算模型显示,偏股型基金仓位下降0.27%,当前仓位79.85%。其中,股票型基金上升0.52%,标准混合型基金下降1.38%,当前仓位分别为86.62%和70.35%。

政策面:央行2015年首次降息,利好金融地产。央行决定自2015年3月1日起对称降息0.25个百分点。这是央行继2014年11月降息后半年内第二次降息。央行同时将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。

总的来看,2月份我国制造业和非制造业采购经理指数(PMI)分别比上月回升0.1和0.2个百分点,达到49.9%和53.9%,均小幅上升,经济基本面回稳。节后资金回流,资金面短期紧张局面有望转好,同时由于通缩压力增大,央行再度全面降息。利好金融板块和地产板块将受益。投资者短期可以增持投资金融地产股为主的基金。但长期来看,仍建议持有选股型基金为主,辅以交易型基金。尤其在两会来临之际,主题性机会较多。

二、债券型基金投资策略

上周中债总财富指数收于158.42,较前周下跌0.02%;中债国债总财富指数收于158.38,较前周下跌0.05%,中债金融债总财富指数收于159.86,较前周上涨0.01%;中债企业债总财富指数收于145.51,较前周上涨0.22%;中债短融总财富指数收于145.1542,较前周上涨0.14%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.04%,下行1.86个基点,十年期国债收益率为3.37%,上行3.72个基点;银行间一年期AAA级企业债收益率下行1.22个基点,银行间三年期AAA级企业债收益率下行3.16个基点,10年期AAA级企业债收益率下行1.00个基点,分别为4.32%、4.23%和4.66%,一年期AA级企业债收益率下行2.22个基点,三年期AA级企业债收益率下行3.16个基点,10年期AA级企业债收益率下行1.00个基点,分别为5.18%、5.23%和6.33%。

上周,央行公开市场进行了380亿元14天期逆回购,操作利率持平于4.10%,上周公开市场净回笼资金1420亿元。尽管央行年后继续进行逆回购操作传递出维稳流动性的信号,但由于年前投放的逆回购以及国库现金存款集中到期,叠加例行缴准和月末效应等因素,资金面节后持续相对紧张,7天质押式回购的加权平均利率为4.8336%,较节前微升1.95个BP。随着节后流动性的逐渐回流,资金略紧的态势将得到缓解。

短期内市场对于经济的悲观预期及货币政策继续宽松的预期较强,下月即将公布的各宏观经济数据及资金利率实际回落幅度将对债市走势影响较大。利率债方面,目前10 年国债3.34%的水平已不能覆盖银行的资金成本,配置价值较低,随着节后资金回流,利率短端的下行空间或将再次打开。信用债方面,中低等级品种因资金利率高企影响,维持较疲弱走势,可关注其投资价值;高等级券种已有过一波明显的下行行情,未来进一步回落的空间较为有限。

总体上,短期经济低迷,通缩加剧的背景不改,IPO、注册制等直接融资加速,央行实施货币宽松兼备必要性和可行性,利率继续下行是大概率事件。随着节后资金回流,利率短端的下行空间或将再次打开,春节期间资金面紧张的时刻已经过去,建议积极把握节后的债市行情,尤其是短端。

三、QDII基金投资策略

上周全周美股三大指数均创新高后微幅回落,道指下跌7.74点,收于18132.70点,跌幅为0.04%;纳指上涨7.56点,收于4963.53点,涨幅为0.15%;标普500下跌5.80点,收于2104.50点,跌幅为0.27%。

经济数据方面,上周美国经济数据偏中性。美国2月21日当周初请失业金人数增加3.1万至31.3万,创2013年12月以来最大百分比增幅,高于市场预期的29.0万,前值由28.3万修正为28.2万。美国1月CPI环比下滑0.7%,刷新六年新低,预期降0.6%,同比下跌0.1%,为2009年来首次下降。处于低位的油价仍然不利于美国通胀上行。剔除能源和食品价格的美国1月核心CPI环比上涨0.2%,好于上涨0.1%的预期,同比上涨1.6%,符合预期。美国商务部周三报告称,1月份的新屋销售年化数字为48.1万幢,与12月基本持平。此前接受MW调查的经济学家平均预期该数字将为46.7万幢。美国政府发布的2014年第四季GDP报告修正版显示,经济增长率下调至2.2%,低于上个月发布的2.6%的初值。去年第三季美国经济的增长率高达5%。但符合市场预期。美国2月份密歇根大学消费者信心指数终值为95.4,低于1月份的98.1,但高于经济学家平均预期的94。

上周,公布的美国经济数据整体略中性,21日当周初申人数再度升至30万人以上,消费者信心下降,受低油价影响,2月CPI环比大幅下滑,四季度GDP增速大幅回落,但符合市场预期,仅房屋销售数据较好。另外,受希腊和三大援助机构达成短期救助计划,希腊政府获4个月喘息机会,市场情绪转好。目前,美国经济仍保持较好形势,加之市场情绪好转,美股上行仍是大概率事件。投资者仍可适量配置美股QDII。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。