�����й���ļ����˾�ۺ������������棨2014��4���ȣ�

��������ʦ

�����μ�

��������(�й�)�о�����

����ժҪ��

����ƾ���ڹ�˾��Ӫ������ҵ��չ�������ʲ���������������ľ����ɫ���֣����ڽ��Ż���[��]���Ϸ�������Ϊ�ۺ�ʵ��������ߵ����һ���˾�����Ż������������ֵĵ÷־�������������ͬ����ȣ��ۺ�ʵ�����������ƽ�һ������

�������ۺ������У����Ż���[��]ƾ���ڹ�˾��Ӫ������ҵ��չ�������ʲ������������������ֵ���������������������λ����˾���ʲ���������������������Ƚ���������Ҫ�����ڹ�˾�������ͻ��������������ij�ɫ���֡� ���յ��������������й�˾�������ڶ����ر��ʼ�Ȩ���ֽϸߣ������ռ�Ȩ���������ѷɫ����ʾҵ���IJ������սϴ�

������������ʮ���ķֱ�Ϊ����������������Ͷ���������ġ�ŵ������̩������ųϻ��𣬹�Ͷ��������̩������ųϻ���Ϊ��������Χ�Ĺ�˾�����ҹ�˾����Ӫ������ҵ��չ�������ʲ�������������������ֶ�������������������������������������������ۺ����ֿ�ǰ��������λ��

������˾��Ӫ������ҵ��չ�����������ϣ�����������������Ծ�ӵ�һ����˾����������ְ�����ֺͲ�Ʒ��Ӫ���־������������㷢���Ϸ�����ƾ���Ƚ��ķ�չ�����ڶ�����������������ʮ���Ĺ�˾�ֱ��Ǹ��������������š���������[��]�����̡���̩����������

�����ʲ��������������ϣ����Ż��𱾼����ֳ�ɫ������Ծ������1����ҵȫ��������ʲ����������������м���������2�����Ż��𱣳ֵ������������������Ż��𡢽��Ż����������ͻ����MRAR������ֳ�ɫ������ҵȫ���������ƫ���͡�ծȯ�ͻ����MRAR������ֳ�ɫ����Ͷ��������[��]���������Ͽ죬����������4������ʮλ�ķֱ��ǻ��̡����ӡ���������[��]���Ϸ�����̩�����ŵ������

������Ʊ�ͻ���Ͷ�ʹ������������ϣ����̻���[��]ȡ����ŷ����[��]�ڹ�Ʊ�ͻ���Ͷ�ʹ������������ж����λ����ҵȫ���������Ƚ���ά��������2����ʢ����[��]�������������϶࣬λ�е�3��������������ȫ���𡢻����ڻر��ʼ�Ȩ���ֺͷ��ռ�Ȩ���������涼���ֱȽϾ��⣬����ʢ������������ķֻ����أ����ռ�Ȩ���ֽϵ͡�4��10���Ļ���˾�ֱ��ǽ��š����ӡ���ŷ�������������������ͻ�̩�������

���������ͻ���Ͷ�ʹ������������ϣ����Ż���ȡ�����Ļ���[��]���ڱ��ڻ�������ͻ���Ͷ�ʹ���������λ�����ڻر��ʼ�Ȩ�����ϱ��ֳ�ɫ�������ռ�Ȩ������ϵ͡�ͬ���ķֻ�Ҳ�����������ڶ��������ı�ӯ����[��]�ͽ��Ż����С�ǰ����˾�ķ��ռ�Ȩ���ֶ�ƫ�ͣ���ʾ��С��˾�ڱ���ҵ�����ȶ��������н�һ�����ƵĿռ䡣����4��10���ķֱ���ŵ������ʢ���������š��Ϸ�������ʩ�¡�������̩���������

����ծȯ�ͻ���Ͷ�ʹ������������ϣ�ǰ���ֱ�Ϊ��������Ͷ�������������[��]�������������⣬�������ҹ�˾���������϶ࡣǰ����˾�ķ��ռ�Ȩ���ֶ�ƫ�ͣ���ʾҵ�������Խϴ���4��10�������»�����ɡ���ҡ����ӡ��к������̺ͳ��ǻ���

����������ڻ���˾�������ַ����ۿ���½����Ķ�������ϵͳ������������������˾���ۺ�ʵ�����ٽ�һ���Ը��ۺ������µĻ���˾�ʲ�������������Ӫ������ҵ��չ��������Ŀ�������������Ի���˾��Ҫ����ָ����в�����ּ�ڴӶ����ǶȶԻ���˾���н�Ϊ�۶�ȫ����������Աȣ�����ΪͶ�����ṩ����˾����������Ϣ�����巽������������塢�����۽��ܼ�����ʹ��˵�����������ݡ�

�����ڻ���˾���ֻ���Ҫ�أ�

����������˾������72�ң���

�����ֽ�ֹ���ڣ�2014��12��31�ա�

��Ͷ�ʹ�����������������ְ�������ڼ䣺�����ֽ�ֹ���ڵ����1�ꡢ���2������3��

�����ǻ������ֹ���ڣ�2014��06��30��

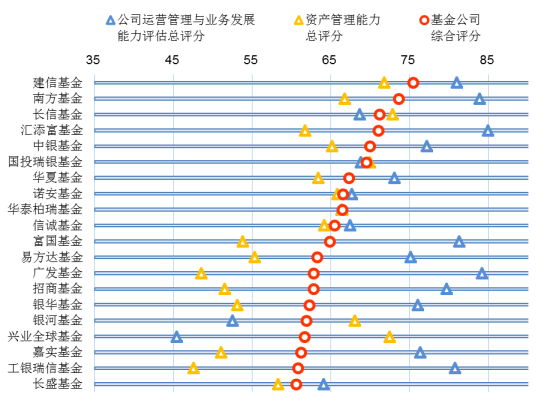

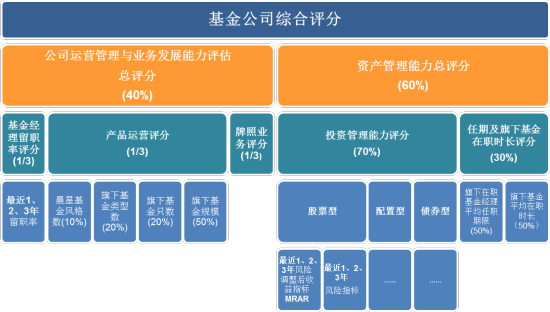

����һ������˾�ۺ�����

��������˾�ۺ����ְ���40%�Ĺ�˾��Ӫ������ҵ��չ�������������ֺ�60%���ʲ��������������֣��Ƕ�����������˾�ۺ�ʵ����ָ�ꡣ�ڱ����������У���߷�Ϊ75�֣���ͷ�Ϊ23�֣�����˾���ۺ�ʵ���ֻ���������������ȡ�ۺ����־�ǰ�Ļ���˾�������Ӫ������ҵ��չ�����������ʲ������������ۺ����ֵ�������Ҫ��ֵչʾ���£�

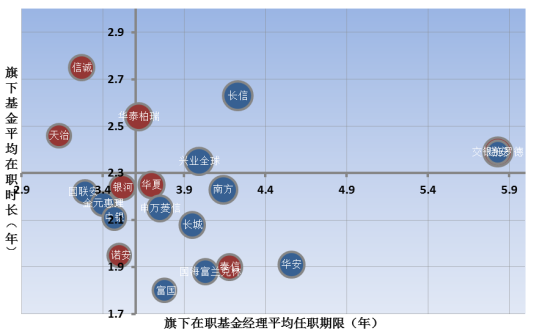

����ͼ�� 1���ۺ����ֿ�ǰ�Ļ���˾

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ͼ�� 2���ۺ����ֿ�ǰ�Ļ���˾��ϸ����

| ����˾ | ����˾�ۺ����� | ��˾��Ӫ������ҵ��չ�������������� | �ʲ��������������� |

| ���Ż��� | 75.44 | 80.96 | 71.75 |

| �Ϸ����� | 73.62 | 83.90 | 66.76 |

| ���Ż��� | 71.16 | 68.66 | 72.83 |

| ���������� | 71.02 | 84.97 | 61.73 |

| �������� | 69.95 | 77.15 | 65.15 |

| ��Ͷ�������� | 69.47 | 68.80 | 69.92 |

| ���Ļ��� | 67.28 | 73.10 | 63.40 |

| ŵ������ | 66.54 | 67.66 | 65.79 |

| ��̩������� | 66.43 | 66.38 | 66.47 |

| �ųϻ��� | 65.47 | 67.43 | 64.17 |

| �������� | 64.81 | 81.31 | 53.82 |

| ������� | 63.23 | 75.14 | 55.29 |

| �㷢���� | 62.81 | 84.19 | 48.55 |

| ���̻��� | 62.79 | 79.70 | 51.52 |

| �������� | 62.27 | 76.00 | 53.12 |

| ���ӻ��� | 61.84 | 52.52 | 68.05 |

| ��ҵȫ����� | 61.62 | 45.41 | 72.43 |

| ��ʵ���� | 61.17 | 76.37 | 51.03 |

| �������Ż��� | 60.83 | 80.77 | 47.53 |

| ��ʢ���� | 60.61 | 64.05 | 58.31 |

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ƾ���ڹ�˾��Ӫ������ҵ��չ�������ʲ���������������ľ����ɫ���֣����ڽ��Ż����Ϸ�������Ϊ�ۺ�ʵ��������ߵ����һ���˾�����Ż������������ֵĵ÷־�������������ͬ����ȣ��ۺ�ʵ�������ֲ���һ������˾�ڻ�������ְ�ʡ���Ʒ��Ӫ���֡�Ͷ�ʹ��������ȸ�ϸ���ϵ����־�������ߡ�

�������ۺ������У����Ż���ƾ���ڹ�˾��Ӫ������ҵ��չ�������ʲ������������������ֵ���������������������λ����˾���ʲ���������������������Ƚ���������Ҫ�����ڹ�˾�������ͻ��������������ij�ɫ���֡�

������������ʮ���ķֱ�Ϊ����������������Ͷ���������ġ�ŵ������̩������ųϻ��𣬺�������ȣ���Ͷ��������̩������ųϻ���Ϊ��������Χ�Ĺ�˾�����ҹ�˾����Ӫ������ҵ��չ�������ʲ�������������������ֶ�������������������������������������������ۺ����ֿ�ǰ��������λ�������Ļ���������������������½���

��������˾���������ϱ����ȶ��������ֹ�˾�������ϳ������Ա仯����Ҳ˵��Ŀǰ��ļ����ľ����൱���ҡ����й��ܶ�������ҵһ������ļ����ķſ��Ϳ��źܿ���Ҳ����ֹ�����ʣ����ҵ�������»��;������Ȼ��ľ��档����ǰ��ʮ�г��ֵ�����װ�����Ͷ���������ųϻ������̻�������ӻ���[��]��

���������ڽ�Ϊһ�µ��ǣ�����ʱ����硢�ʲ�������ģ��ǰ�Ĵ��ͻ���˾��Ȼ�������ڰ��ϴ�����ԽϺõ�λ�ã����绪�ġ��Ϸ�����ʵ���������ҵ��������ѡ�֡���������������Ҳ�������⣬����˾����ӵ�и������Դ����չҵ��ȡ���պ����ۻ����Ʒ��Ʒ��ЧӦ���ԡ����⣬�ڿ�չͶ�ʻ����ȡ�˲ŷ���Ҳ���Բ�ȡ������ս�����ԣ�ͨ�������ƶȡ��������̡���ȡ����ס�˲��������������ơ���۲캣���ʲ�������ҵ�ķ�չ�켣����Щ��˾�еIJ��ֽ��ܿ��ܷ�չ��Ϊȫ�����ʲ�������˾��˭�ܸ��õ����Ⲣ����Ͷ���������ܳ�Ϊ˭�ܽ���Ϊ��ҵ����Ĺؼ���������ǿ���Ͷ�ʹ����������Ǹ�����

�������š�������ŵ�����ųϻ�������Ӫ������ҵ��չ�������ʲ�����������������Խ�Ϊ���⣬�������ۺ����ֿ�ǰ�Ļ���˾�ڹ�˾��Ӫ������ҵ��չ�������ʲ�����������������������ֻ����ӵ����������Ϸ����㷢�������Ż����ڹ�˾��Ӫ������ҵ��չ������ֽ�ǿ���ƣ������š����Ӻ���ҵȫ�����С���������ʲ����������������ñ��֣����Է��ֶ����С�ͻ���˾���ʲ�����������������ǰ�У��ܷ�ͨ��Ͷ��ҵ��ʵ���������ֵ�ù۲죬�ؼ����ܷ�ҵ���������ԡ�

������Ȼ��ŷ����������������˹�Ȩ��������Ļ������ļ����ļ��������д����ƣ��˲���ʧ���أ�Ԫ�ϼ����˽�����ѳɳ�̬����Ա���ȶ��Բ����ڿ�����Դ������С�ͻ���˾�����ڴ�˾����Ҳ����ͬ�������⡣���磬һЩ���ͻ���˾�绪�Ļ���Ͳ�ʱ����[��]��2014��4�����г���10ֻ�������������������������ְ���ȶ��Խ��Ի���˾���ۺ����ֲ���ֱ�ӵ�Ӱ�졣

��������������ǿ������˾��ͳ��Ʒ��(��Ʊ�������ծȯ)���������������������غⳤ�ڵĹ�ģ��չ���������dz��ģ�IJ�Ʒ�ߡ������ۺ���������һ���̶��Ϸ�ӳ�˻���˾ǿ��ʵ�������Ͼ���˾�ij�����ʷ������ͬ����չս�Ը���ǧ�Ҳʹ�û���˾֮��ĶԱ�Ӧ���Ƕ�Ƕȡ����Σ�����Ϊ��������Ϊ�����������������ͻ���˾���չʾ��ȫҵ��������������ͻ���˾������ɫ���߾�Ʒר��·�ߣ�С�ͻ���˾���������г�������ϸ���г������ߡ�����Ӧ�ý������Ƕȸ��Ӿ۽�Ͷ�ʹ��������Լ��������ȶ��ԣ����г��ڵĽǶȿ�����ģ������ҵ��������ˮ�����ɵĽ������ν��ҵ���ǹ�ģ��õĹ�桱����Ͷ���߽����������������ҵ�������ҵ�ʱ���£�ִ����ҵ�������Ⱦ����ڹ�ģ�ߵø��ȡ����á�

������ˣ����ǵ�����˾�ۺ����ֵļ�Ȩ���ؿ����������ֲ��־��е������ƵĻ���˾�����棬�ֱ���Ӫ������ҵ��չ������ǿ���ʲ�������������Ļ���˾��ʾ���Աȣ����Ը������µ���Ҫ����ָ������һ��������

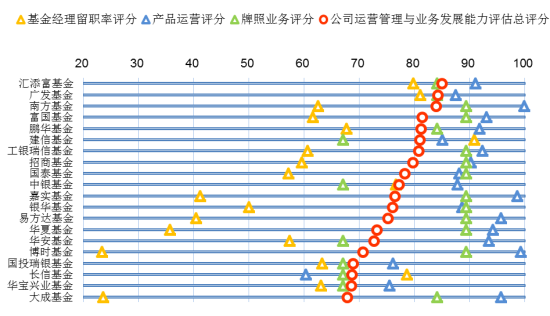

������������˾��Ӫ������ҵ��չ��������

�������ȣ���ʾ��˾��Ӫ������ҵ��չ���������ֿ�ǰ�Ļ���˾�����£�

����ͼ�� 3����˾��Ӫ������ҵ��չ���������ֿ�ǰ�Ļ���˾

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ͼ�� 4����˾��Ӫ������ҵ��չ���������ֿ�ǰ�Ļ���˾��ϸ����

| ����˾ | ��˾��Ӫ������ҵ��չ�������������� | ��������ְ������ | ��Ʒ��Ӫ���� | ����ҵ������ |

| ���������� | 84.97 | 79.79 | 91.06 | 84.04 |

| �㷢���� | 84.19 | 81.09 | 87.43 | 84.04 |

| �Ϸ����� | 83.90 | 62.50 | 99.85 | 89.36 |

| �������� | 81.31 | 61.56 | 93.01 | 89.36 |

| �������� | 81.15 | 67.63 | 91.78 | 84.04 |

| ���Ż��� | 80.96 | 90.84 | 85.01 | 67.02 |

| �������Ż��� | 80.77 | 60.64 | 92.31 | 89.36 |

| ���̻��� | 79.70 | 59.53 | 90.22 | 89.36 |

| ��̩���� | 78.20 | 57.20 | 88.04 | 89.36 |

| �������� | 77.15 | 76.67 | 87.76 | 67.02 |

| ��ʵ���� | 76.37 | 41.16 | 98.60 | 89.36 |

| �������� | 76.00 | 50.04 | 88.61 | 89.36 |

| ������� | 75.14 | 40.42 | 95.62 | 89.36 |

| ���Ļ��� | 73.10 | 35.73 | 94.19 | 89.36 |

| �������� | 72.61 | 57.39 | 93.42 | 67.02 |

| ��ʱ���� | 70.64 | 23.35 | 99.22 | 89.36 |

| ��Ͷ�������� | 68.80 | 63.27 | 76.12 | 67.02 |

| ���Ż��� | 68.66 | 78.65 | 60.32 | 67.02 |

| ������ҵ���� | 68.52 | 63.09 | 75.45 | 67.02 |

| ��ɻ��� | 67.79 | 23.62 | 95.72 | 84.04 |

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

������˾��Ӫ������ҵ��չ�����������ǻ���˾����ʵ�������֣������Բ�Ʒ������Ϊ���IJ�Ʒ��Ӫ���֡�����Ͷ���Ŷ��ȶ��Ե���ְ�����ֺ�����ҵ����������֡�

��������������������Ծ�ӵ�һλ����˾�Ļ�������ְ�����ֺͲ�Ʒ��Ӫ���־������������㷢����[��]ƾ���Ƚ��ķ�չ�����ڶ����Ϸ������ڱ���������������ֵ��һ����ǣ��ڹ�ļ������ҵ���˳�ӿ�����Ĵ��£���˾�Ļ�������ְ�ʵ÷��ڱ����õ�һ������������������ڹ�˾��Ӫ������ҵ��չ�����ϵı���һֱ�����Ƚ�����������ʮ���Ĺ�˾�ֱ��Ǹ��������������š��������š����̡���̩�������������ƴ��ͻ���˾�ڸ���������������ԡ���������ȣ�����ǰ��ʮ��������װ������š�������ҵ�ʹ�ɻ���[��]��

�����������㷢����ȹ�˾�ڹ�˾��Ӫ������ҵ��չ����������������߱���ǿ���ƣ����ֳ���Ϊ����Ļ���ʵ������ɡ���ʱ�ͻ��Ļ����ܵ���������ְ�����ۡ����⣬��������ӡ����źͳ��������ڻ�������ְ�ʷ�����ֽϼѣ���Ҳ�빫˾��ģ��Խ�С������ά����һ����ϵ����ʵ����ʱ���Ϸ�������ͻ��Ļ����ڲ�Ʒ��Ӫ��Ҳ�нϼѱ��֣�����ҵ����Խ��Խ����д��ͻ���˾��Ϊȫ���ջ���˾��������ߵķ��ɺ��г���Ҳ�û���˾�����շ���IJ�����С��

������ɻ���ƾ���ڲ�Ʒ��Ӫ������ҵ����ϸߵ����֡���Χ�� ��˾��Ӫ������ҵ��չ��������ǰ20������˾�ڻ�������ְ�����������ƫ���������˹�˾�����������������Ż���ͻ�����ҵ������ƾ���ڹ�˾��Ӫ��������������ְ��������ҵ��չ����������������ⷢչ��������ǰ20��

����2.1����������ְ�����ֿ�ǰ�Ļ���˾

����ͼ�� 5�����������������ְ�����ֿ�ǰ�Ļ���˾

| ����˾ | ��������ְ������ | �ڳ���ְ���������� | ��ĩ��ְ���������� | �ڼ���ְ���������� | ��������������ְ�� |

| ��������� | 92.86 | 1 | 4 | 1 | 100.00% |

| ���ӻ��� | 91.38 | 2 | 6 | 1 | 50.00% |

| ���Ż��� | 90.84 | 16 | 23 | 12 | 75.00% |

| �������� | 90.83 | 19 | 24 | 9 | 47.37% |

| ���̻��� | 84.00 | 1 | 6 | 1 | 100.00% |

| ������������ | 83.32 | 3 | 10 | 3 | 100.00% |

| ���ǻ��� | 81.82 | 10 | 13 | 7 | 70.00% |

| �㷢���� | 81.09 | 18 | 27 | 13 | 72.22% |

| ������ʢ���� | 80.56 | 5 | 7 | 4 | 80.00% |

| ���������� | 79.79 | 11 | 20 | 7 | 63.64% |

| ���Ż��� | 78.65 | 12 | 12 | 7 | 58.33% |

| �������� | 76.67 | 12 | 16 | 8 | 66.67% |

| ���̻��� | 75.53 | 8 | 12 | 5 | 62.50% |

| ��ҵȫ����� | 71.12 | 6 | 7 | 3 | 50.00% |

| ������������ | 69.84 | 6 | 10 | 4 | 66.67% |

| �ųϻ��� | 69.14 | 7 | 9 | 4 | 57.14% |

| �������� | 67.63 | 18 | 27 | 13 | 72.22% |

| ���������� | 66.32 | 8 | 13 | 5 | 62.50% |

| ��Ͷ�������� | 63.27 | 15 | 19 | 8 | 53.33% |

| ������ҵ���� | 63.09 | 18 | 22 | 10 | 55.56% |

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

������ȷ�����ű��ı�ͷ��ȷ�����������ְ�����֣����������һ������������

�����ۺϿ������1��2��3���������ְ�ʵ������У���������ӡ����š����������̻������ǰ����������������������ǰ20������ס�����ǰ20����һ��������ף��������������ǡ������������š���ҵȫ���ųϺ������Ȼ���˾��

�������1���������ְ�ʴﵽ100%�Ĺ�˾14�ң�ռ��17.9%��������������������ְ��90%���ϵĹ�˾20�ң���ְ����λ��80%�����2���������ְ�ʴﵽ100%�Ĺ�˾�ﵽ2�ң�ռ��2.86%����ְ��80%���ϵĹ�˾11�ң���ְ����λ��64.29%����������������½������3���������ְ�ʽ���3�Ҵﵽ100%�Ĺ�˾����ְ��60%���ϵĹ�˾24�ң���ְ����λ��50%����������������½�������ְ����λ�����������2�ꡢ3����ְ�ʵ�������ʾ������������Ѫ��Խ��ԽƵ����

�����ڻ����������ϣ����ĵĹ�ļ�������ŶӴﵽ36�ˣ���ʵ�ﵽ34�ˣ�����20�˵Ĺ�˾16�ң���λ��Ϊ10�ˡ�

�����Ӱ��Ͽ���������ְ�ʵĸߵͺ�˾�ʲ�������ģ���dz����Ե�����ԣ�����С����˾��ǰ20���о������֡�

����2.2����Ʒ��Ӫ���ֿ�ǰ�Ļ���˾

����ͼ�� 6����Ʒ��Ӫ���ֿ�ǰ�Ļ���˾

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ע1��ͼ�и��һ���˾��Բ�δ�С������Ʒ��Ӫ��ֵ�ߵ͡�

����ͼ��7����Ʒ��Ӫ���ֿ�ǰ�Ļ���˾��ϸ����

| ����˾ | ��Ʒ��Ӫ���� | ���»���ֻ�� | ���»����ģ(�������ӡ����Ҽ���ծ/��Ԫ) | ���»���������(QDII��Ϊһ��) | Ͷ�ʷ���� |

| �Ϸ����� | 99.85 | 57 | 887.82 | 12 | 4 |

| ��ʱ���� | 99.22 | 53 | 794.61 | 12 | 5 |

| ��ʵ���� | 98.60 | 68 | 1455.12 | 10 | 4 |

| ��ɻ��� | 95.72 | 47 | 581.19 | 13 | 4 |

| ������� | 95.62 | 61 | 1057.96 | 11 | 3 |

| ���Ļ��� | 94.19 | 46 | 1686.82 | 11 | 3 |

| �������� | 93.42 | 54 | 636.52 | 13 | 3 |

| �������� | 93.01 | 53 | 886.82 | 11 | 3 |

| �������Ż��� | 92.31 | 54 | 700.40 | 11 | 3 |

| �������� | 91.78 | 58 | 556.31 | 10 | 4 |

| ���������� | 91.06 | 51 | 575.72 | 10 | 4 |

| ���̻��� | 90.22 | 44 | 458.94 | 12 | 5 |

| �������� | 88.61 | 44 | 664.75 | 13 | 2 |

| ��̩���� | 88.04 | 48 | 509.74 | 10 | 4 |

| �������� | 87.76 | 44 | 539.22 | 12 | 3 |

| �㷢���� | 87.43 | 58 | 683.48 | 10 | 2 |

| ���Ż��� | 85.01 | 46 | 338.40 | 12 | 4 |

| ��ͨ���� | 81.70 | 26 | 422.20 | 12 | 3 |

| ��˳���ǻ��� | 79.97 | 39 | 512.59 | 8 | 3 |

| ŵ������ | 79.02 | 37 | 457.98 | 9 | 3 |

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����(ע����������Ϊ��Ͷ�����ͳ��)

���������ʲ�������ģ�ڸô������нϴ���أ����ͻ���˾��Ϊ��ϸ�����ֵĴ�Ӯ�ң��ر�����Щ����ʱ�����Ļ���˾������ǰ20����������ȱ��ֲ��䡣

�����Ϸ�����ƾ���ڲ�Ʒ��Ӫ���ָ���ϸ���еij�ɫ���֣�����������1���������ڲ�Ʒ������ģ���������������Ż��������������Ͽ죬������9������ϵ����˾�ڷ�����������������ٴ����֡�

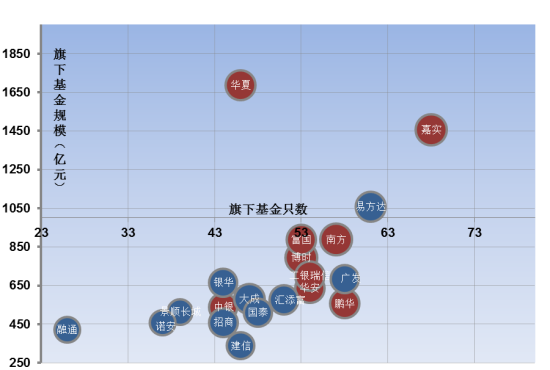

�����ӹ��������ʲ����������Ļ����Դ������ȵ�λ���������ļ�����ʲ�����1600��Ԫ������ϼ���ĩ�ʲ���ģ�����������ڶ�����ʵ������ģ�����Ͽ죬�ﵽ1455��Ԫ���뻪�Ļ���IJ�����ڼ�С����90�һ���˾�У������ʲ���ģ����1000��Ԫ����3�ң�17�ҳ���500��Ԫ����45���ʲ���ģδ�ܳ�Խ��������Ϊ�ǻ���˾ӯ��ƽ����100��Ԫ���г����жȷ��棬������˾�г�ռ����Ϊ7.47%��ǰ�������˾�г�ռ����18.6%��ǰ10�����˾�г�ռ����41.87%����������Ⱦ������»���

�����ڼ�ܲ�ſ��»������г�����˾�ڷ����г��ľ���Ҳ���ְ��Ȼ��������·�������д����Լ����Ʒ�߿�ȱ���壬���൱�����·������Ʒ������������⡣��һ���˾���¹�ļ������������40ֻ����ʵ������㷢��������10�һ���˾��Ʒ������50ֻ���ھ��������Ʒ�����ź����ͻ���˾��ӵ�еĻ������������IJ��첢�����ԣ���Ͷ�ʷ����������Ҳ��Ϊ���ƣ����淴ӳ�˹��ڻ���˾��ͬ�ʻ��̶���Խϸߡ�

����Ŀǰ����˾�ڷ����г��ϵIJ���ij�̶ֳ��ϴ��ڡ���ͽ��������һ������һ���˾Ψ��ʧȥ�ͻ����뷢���»����������ʽ�һ������Ҫ����·�����Ŀ�����Ӫ��������������ҵ��չ��ʵ�������������ϻ���ij���Ӫ�����ھ߱���ʷҵ���Ŀɲο��ԣ��������·������������Ͷ���ߵĹ�ע������Ҳ��һ���شٻ���˾������ľ�������Դ����Ӫ�ϻ�����Ƚ�ҵ���������²�Ʒ���ȶ��������г���Ϊ���ԣ���һ��͵����г���Ͷ���Ļ������Լ�Ͷ���߽��������еĹ�ϵ��

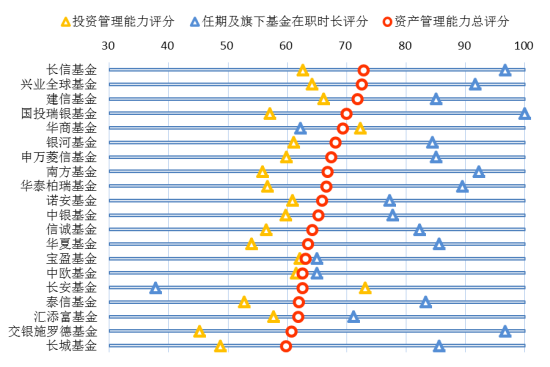

������������˾�ʲ�������������

��������һ���Ƴ���ЩΪͶ���ߴ������÷��յ���������Ļ���˾����ǿ����ʲ������������ǻ����쳤��ҵ���Ļ�����Ϊ�˸�Ͷ�����ṩ���õķ����ӽǺͶ�Ԫ��Ϣ�����Ǹ��ݶ����ض���ָ���Ȩ���Ի���˾�ʲ�������������������ģ���еĶ������Ӱ������ա��ʲ�Ȩ�ء�MRAR����������ְʱ����Ͷ�ʾ���ȶ�����ء�

����Ͷ�ʹ�������������Ͷ����ѡ��һ�ҹ�˾��Ʒʱ��Ϊ��ע�Ļ��⣬������Ϊ��������Ͷ�ʾ����Լ��������ڻ����Ʒ��ƽ����ְ��ʱ���Ի���ҵ��������ҪӰ�졣�ۺ���������ó��ʲ��������������֣�����ͼ��ʾ��

����ͼ�� 8���ʲ��������������ֿ�ǰ�Ļ���˾

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ͼ�� 9���ʲ��������������ֿ�ǰ�Ļ���˾��ϸ����

| ����˾ | �ʲ��������������� | Ͷ�ʹ����������� | ���ڼ����»�����ְʱ������ |

| ���Ż��� | 72.83 | 62.61 | 96.67 |

| ��ҵȫ����� | 72.43 | 64.19 | 91.67 |

| ���Ż��� | 71.75 | 66.08 | 85.00 |

| ��Ͷ�������� | 69.92 | 57.03 | 100.00 |

| ���̻��� | 69.28 | 72.30 | 62.22 |

| ���ӻ��� | 68.05 | 61.02 | 84.44 |

| �������Ż��� | 67.35 | 59.78 | 85.00 |

| �Ϸ����� | 66.76 | 55.85 | 92.22 |

| ��̩������� | 66.47 | 56.62 | 89.44 |

| ŵ������ | 65.79 | 60.89 | 77.22 |

| �������� | 65.15 | 59.73 | 77.78 |

| �ųϻ��� | 64.17 | 56.43 | 82.22 |

| ���Ļ��� | 63.40 | 53.91 | 85.56 |

| ��ӯ���� | 63.00 | 62.14 | 65.00 |

| ��ŷ���� | 62.50 | 61.43 | 65.00 |

| �������� | 62.47 | 73.06 | 37.78 |

| ̩�Ż��� | 61.90 | 52.72 | 83.33 |

| ���������� | 61.73 | 57.71 | 71.11 |

| ����ʩ�»��� | 60.66 | 45.23 | 96.67 |

| ���ǻ��� | 59.76 | 48.70 | 85.56 |

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

���������ʲ���������ǰ20���Ļ���˾�ֶ���������ף���Ҳ�����һ���˾���뵽�µİ����а�����Ͷ�������ųϡ�������̩�Ż������У����Ż����ڱ������ֳ�ɫ�����������ڵ�6Ծ������1����ҵȫ��������ʲ����������������м����������ȵ�λ������������2��

������������ȣ�����С�ͻ���˾�ڱ���ǰ20�����о�������λ����Ͷ�����������������Ͽ죬����������4���������ڼ����»�����ְʱ�����������������ԡ����Ż���ƾ����Ͷ�ʹ��������ͻ��������ڼ�ʱ��������Ƚ����֣��������ֵ���������ʮλ�ķֱ��ǻ��̡����ӡ��������š��Ϸ�����̩�����ŵ������

�����ʲ�������������ǰʮλ�Ĵ��ͻ���˾�����Ϸ����𣬻�������˽�������Դ���˾�ķ�չӰ��ҲԽ��Խ���ԣ����»����Ѿ�ʵʩ��������ҵ���ٸ��ֱ�ֵ������������ס����Ͷ����Ա�ͳ�����������һ��Ͷ����Ա�����DZ�����ҵ��λ�Ĺؼ����ء�

������������ȣ��ʲ��������������ַ��棬��������Ĺ�˾�ľ��������Ѿ�����������ʮ�ҹ�˾�н���ǰ20���Ľ��л��ġ��Ϸ�������ʾ�����Ż���ҵ���ϵijɳ����ʲ��������������������һ���˾���ڵ�ս�Ժ�ִ�������ش��ϵ���ر�����й�����Ļ���˾���ԡ�

�����¡������İ䲼��ζ�Ż���ҵ�����µijɳ��ͱ���ʱ�ڣ�������Ϊ��עδ������ҵ���˲�����������˾�ڿ�չ��ҵ�����Ȧ�ؾ����Լ��¾����ߵļ��롣��Ϊһ��˼����Ա���ƽ�������Ϊ���ĵ���ҵ�������ڴ�����ҵ�и��Ӽ������ĵĹ��������ݡ������ļӾ����ȫ��ҵ�������ʴ���»���ͬʱ��ҵ��н��ķֻ�Ҳ���ܽ�һ���Ӵ�һЩ����Ͷ����Ա����Ҫ�����ļ������ơ�����ڱ�����ҵ�б��ֺ�����Ա��Ͷ�ʹ�������Ӧ������ҵ�����Ȳ���չ�Ĺؼ����ء�

����Ϊ�˸���ϸ���ֻ���˾�ڸ������ʲ���Ͷ�������ı��֣����Ǵӹ�Ʊ�͡������ͺ�ծȯ�͵�����ϸ�����Ի���˾��Ͷ�ʹ����������в�����

����3.1������˾��Ʊ��Ͷ�ʹ���������������

����ͼ�� 10����Ʊ�ͻ���Ͷ�ʹ���������ǰ�Ļ���˾��ϸ����

| ����˾ | ��Ʊ��Ͷ�ʹ����������� | ����ֻ�� | �ر��ʼ�Ȩ���� | ���ռ�Ȩ���� | MRAR��Ȩ���� |

| ���̻��� | 73.73 | 10 | 81.33 | 59.70 | 82.24 |

| ��ҵȫ����� | 72.00 | 7 | 70.06 | 81.42 | 74.60 |

| ��ʢ���� | 70.20 | 6 | 91.95 | 14.59 | 90.93 |

| ���Ż��� | 69.50 | 10 | 83.23 | 28.47 | 83.10 |

| ���ӻ��� | 69.00 | 6 | 75.05 | 47.33 | 75.33 |

| ��ŷ���� | 67.48 | 8 | 55.80 | 91.68 | 62.45 |

| �������� | 67.23 | 8 | 69.01 | 58.86 | 70.37 |

| ���������� | 67.21 | 6 | 75.91 | 38.70 | 74.80 |

| ����Ż��� | 66.92 | 8 | 65.36 | 66.11 | 67.48 |

| ��̩������� | 63.88 | 5 | 63.64 | 63.82 | 66.24 |

| �»����� | 63.39 | 10 | 57.90 | 74.70 | 59.20 |

| ���������� | 62.51 | 12 | 77.88 | 16.05 | 71.79 |

| �Ŵ�������� | 58.91 | 6 | 54.25 | 66.98 | 57.20 |

| �������� | 57.83 | 9 | 53.87 | 65.04 | 55.24 |

| �ųϻ��� | 57.56 | 9 | 49.53 | 73.12 | 52.84 |

| �����Ż��� | 56.99 | 8 | 65.42 | 23.69 | 65.16 |

| ���Ż��� | 56.01 | 7 | 63.95 | 24.80 | 63.79 |

| ��ӯ���� | 55.75 | 3 | 78.46 | 4.92 | 65.73 |

| ��Ͷ�������� | 54.51 | 4 | 51.32 | 61.46 | 52.78 |

| ��ʵ���� | 52.01 | 12 | 43.91 | 72.79 | 46.82 |

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ע�����ǽ�����Щ��������Ʊ����ӵ����ֻ�����ϳ���һ����ʷҵ���Ļ���˾�����������������˾ҵ���Ŀɱ���

�������̻�����ȡ����ŷ�����ڹ�Ʊ�ͻ���Ͷ�ʹ������������ж����λ����˾����Ȩ�������������곿�������������Ǽ����ϣ�����Ļر��ʼ�Ȩ���ֱȽϳ�ɫ��Զ����ƽ��ˮƽ�������ռ�Ȩ���������е�ˮƽ����ҵȫ������ڸ�ѡ��������б����Ƚ���ά��������2����ʢ���������������϶࣬λ�е�3����ֵ��ע�������Ȼ��˾�ر��ʼ�Ȩ���ֽϸߣ������ռ�Ȩ���ֺܵͣ�˵��ҵ�����нϴ�IJ����ԡ�

��������4��10���Ļ���˾�ֱ��ǽ��š����ӡ���ŷ�������������������ͻ�̩�������ǰ��ʮ�������г�����4������ס����Ŵ�������������ųϺͻ����Ż���[��]��

���������������ԱȽ�����Ŀ��������ͻ���˾�ڹ�ƱͶ�ʹ�����������ǰʮ����ռ���˴�ϯλ�����õ�ҵ�����еȵ��ʲ���ģʵ��ʹ�������п��ܸı����ҵ�ĸ�֣���ӳͶ�ʹ���������˾��ģ��С�������ھ��ԵĶ�Ӧ��ϵ����С�ͻ���˾ͨ�����۽���ijһ����IJ���Ҳ���Խ����Լ�����ҵ�����еġ����Ǻӡ�����ʮ�һ���˾�н���ʢ�������ͼ�ʵ�����������ǰ20��

����ͬʱҲӦ��������С�ͻ���˾�Ĺ�ƱͶ�ʹ��������ֻ����أ�һЩ��С��˾ƾ�������ҵ��������ǰ����ҲӦ�ÿ�������ĩβ�Ĺ�˾��Ҳ���������С��˾��˵����С�ͻ���˾�������ż�Ϊ�Ͼ����������ر��ڻ���ҵ�ż��ſ�����ྺ������ı����¡���ȴ���˾����С����˾��Ͷ���ŶӵĽ��衢�Ŷӵ��ȶ��Եȷ�����Ҫ���������Ŭ���ſ�����Ͷ�ʹ���������ӱ������

�������ִ��ͻ���˾�����������Ź�ƱͶ��ҵ�����Ի����»��ķ��գ�����������Ѹ��׳���ģ��ԭ��֮һ����ƾ�����������ҵ�������˻����г����������ԭ���⣬��Щ��˾Ӧ��Ϊ�Լ����쾯�ӣ���ӵ�зḻ�����ƵIJ�Ʒ�߱�������������䵽�ʱ䣬����ڱ��ֻ������Ԫ��ͬʱ��������Ͷ��ҵ�����Ǵ��ͻ���˾δ���������ϵꡱ��ս��˼����

����3.2������˾������Ͷ�ʹ���������������

����11�������ͻ���Ͷ�ʹ���������ǰ�Ļ���˾��ϸ����

| ����˾ | ������Ͷ�ʹ����������� | ����ֻ�� | �ر��ʼ�Ȩ���� | ���ռ�Ȩ���� | MRAR��Ȩ���� |

| ���Ż��� | 82.75 | 2 | 95.35 | 32.38 | 95.35 |

| ��ӯ���� | 80.37 | 3 | 98.29 | 10.71 | 97.78 |

| ���Ż��� | 77.31 | 3 | 89.62 | 29.75 | 89.19 |

| ŵ������ | 75.40 | 3 | 77.02 | 56.54 | 80.11 |

| ��ʢ���� | 74.08 | 2 | 72.77 | 65.21 | 76.30 |

| �������Ż��� | 72.68 | 2 | 75.54 | 57.62 | 76.45 |

| �Ϸ����� | 68.95 | 2 | 67.85 | 67.56 | 69.29 |

| ����ʩ�»��� | 68.37 | 2 | 69.23 | 59.65 | 70.55 |

| �������� | 68.22 | 4 | 65.18 | 73.49 | 66.90 |

| ̩��������� | 66.80 | 3 | 81.90 | 16.63 | 79.35 |

| ���Ļ��� | 66.61 | 4 | 64.32 | 65.24 | 66.96 |

| ���������� | 65.79 | 2 | 61.43 | 64.14 | 66.21 |

| ��ͶĦ������ | 64.07 | 4 | 60.75 | 73.57 | 61.69 |

| ���ʴ�ҵ���� | 62.12 | 2 | 80.81 | 12.06 | 74.63 |

| ��ҵȫ����� | 51.66 | 2 | 51.24 | 48.18 | 52.53 |

| ���̻��� | 50.91 | 3 | 53.23 | 41.69 | 53.22 |

| ��Ԫ�������� | 49.95 | 2 | 42.84 | 62.45 | 46.82 |

| ���ӻ��� | 49.73 | 2 | 51.16 | 48.26 | 50.10 |

| ��Ͷ�������� | 47.65 | 4 | 41.02 | 59.42 | 44.70 |

| ��ʵ���� | 46.65 | 4 | 35.96 | 76.84 | 39.11 |

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ע�����ǽ�����Щ�ڸ�����ӵ����ֻ�����ϳ���һ����ʷҵ���Ļ���˾�����������������˾ҵ���Ŀɱ���

�������Ż���ȡ�����Ļ����ڱ��ڻ�������ͻ���Ͷ�ʹ���������λ�����ڻر��ʼ�Ȩ�����ϱ��ֳ�ɫ�������ռ�Ȩ������ϵ͡�ͬ���ķֻ�Ҳ�����������ڶ��������ı�ӯ����ͽ��Ż����С�

��������4��10���ķֱ���ŵ������ʢ���������š��Ϸ�������ʩ�¡�������̩�������������ǰ20����˾�����̡���Ԫ������Ͷ���������⣬ȫ��Ϊ��������ס���֮ǰ������ƣ�������ǰ�Ĺ�˾������ͻ���˾����ռ���������ƣ������ڲ��ֹ�˾�ڸ÷���IJ�Ʒ�������ޣ�������ƫ�ٿ��ܻ�����������ӳ���㡣Ҳ��һ��˵��������������С����С�ͻ���˾Ҳ����ͨ������רע�����������ʵ��ͻ����ҵ�������ȫ�Ĺ�˾�������������������������������ơ�

���������ͻ�������������������������Ʊ�ͺ�ծȯ�ͻ�����������ͻ����������г���ռ������λ�����ν�Ϊ���ƣ������г����ش������Ի������ʹ��ͨ������ʲ�������ȡ�ó��������ƺ����й��г�ҲԽ��Խ���ѡ����⣬���������ʲ����á���ҵ�����Լ����ɾ�ѡ��������δ����������ͨ�����ڴֻ����������ó���ҵ�����Լ����ɾ�ѡ���г����ܹ��������ƴ��쳬�����棬����ս���ʲ����ý���Ͷ�ʾ���ίԱ����������

�������۴��ͻ���˾������С�ͻ���˾���������طֻ���״̬������ϵ����Ҳͬ����ˡ�

����3.3������˾ծȯ��Ͷ�ʹ���������������

����ͼ�� 12��ծȯ��Ͷ�ʹ���������ǰ�Ļ���˾��ϸ����

| ����˾ | ծȯ��Ͷ�ʹ����������� | ����ֻ�� | �ر��ʼ�Ȩ���� | ���ռ�Ȩ���� | MRAR��Ȩ���� |

| �������� | 75.20 | 3 | 86.59 | 24.06 | 87.98 |

| ��Ͷ�������� | 68.93 | 8 | 74.20 | 45.16 | 74.87 |

| ������� | 68.57 | 22 | 76.58 | 34.11 | 77.18 |

| �»����� | 68.13 | 4 | 69.94 | 60.42 | 70.05 |

| ��ɻ��� | 66.18 | 14 | 75.95 | 30.16 | 75.18 |

| ��һ��� | 65.39 | 5 | 61.83 | 72.62 | 63.59 |

| ���ӻ��� | 64.34 | 6 | 66.74 | 55.51 | 66.55 |

| ����� | 63.26 | 3 | 63.63 | 60.93 | 63.85 |

| ���̻��� | 63.02 | 6 | 70.08 | 34.43 | 70.16 |

| ���ǻ��� | 62.60 | 4 | 68.17 | 39.31 | 68.42 |

| ��������� | 61.89 | 4 | 73.42 | 18.79 | 72.66 |

| ���̻��� | 61.28 | 9 | 64.19 | 48.81 | 64.40 |

| ������������ | 61.08 | 8 | 66.77 | 39.74 | 66.42 |

| ŵ������ | 60.38 | 4 | 55.97 | 67.54 | 58.59 |

| �㷢���� | 58.39 | 17 | 68.88 | 17.28 | 68.67 |

| Ħ��ʿ�������� | 57.79 | 5 | 62.25 | 40.19 | 62.20 |

| �������Ż��� | 56.12 | 3 | 54.86 | 54.26 | 56.59 |

| ũ���������� | 55.52 | 9 | 57.52 | 46.71 | 57.72 |

| ��ŷ���� | 55.37 | 4 | 52.07 | 67.05 | 52.45 |

| ������������ | 55.36 | 4 | 57.62 | 46.71 | 57.52 |

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ע�����ǽ�����Щ�ڸ�����ӵ����ֻ�����ϳ���һ����ʷҵ���Ļ���˾�����������������˾ҵ���Ŀɱ���

��������ծȯ�ͻ���Ͷ�ʹ�������ǰ���ֱ�Ϊ��������Ͷ������������𣬳����������⣬�������һ���˾�ڱ������������϶ࡣ���ǰ���Ļ���˾�Դ���һ�������ر��ʼ�Ȩ������ͷ��ռ�Ȩ�����γ������Աȡ��Ӿ���IJ�Ʒ�߽ṹ���������ҹ�˾��ծȯ�ͻ�����Լ���ծȯ�ͻ���Ϊ������Ҳֱ��Ӱ�쵽��Ʒ�ķ���ˮƽ��

��������4��10���ķֱ����»�����ɡ���ҡ����ӡ��к������̺ͳ��ǻ�����������ȣ��к�������������������㷢���������š�ũ������������������Ϊǰ20������ס���������С�ͻ���˾�ϸߵķ���ˮƽ��ȣ��к��ڻر�����տ���֮��ƽ��ıȽϺá�

������ǰ���ֽ�Ϊ��ɫ������ϵ�����ڱ��ڱ���ƽ����ǰ��ʮ�н������̻���һ����Ϊ����ϵ������ծȯͶ������ijЩ�������ƣ����б�����ծȯ�г����о��Ӱ�����ͷḻͶ�ʾ��飬ͬʱ�ڸ�ȯ�IJ�����Ϣ�ϻ�ȡҲ������Ͷ���߸���Ч�ʡ�������۲�����ϵ������ծȯͶ�ʷ���ı��֡�

����3.4�����ڼ����»�����ְʱ�����ֿ�ǰ�Ļ���˾

����ͼ�� 13�� ���ڼ����»�����ְʱ�����ֿ�ǰ�Ļ���˾

����������Դ��Morningstar����(�й�) ���ݽ������ڣ�2014��12��31��

����ע1��ͼ�и��һ���˾��Բ�δ�С�������ڼ����»�����ְʱ����ֵ�ߵ�

����ͼ�� 14�����ڼ����»�����ְʱ�����ֿ�ǰ�Ļ���˾��ϸ����

| ����˾ | ��ְʱ������ | ƽ����ְ����(��) | ƽ����ְʱ��(��) | ������������(%) |

| ����ʩ�� | 97.78 | 5.83 | 2.39 | 300.00 |

| ���Ż��� | 97.78 | 4.23 | 2.63 | 175.00 |

| �Ϸ����� | 92.78 | 4.14 | 2.23 | 295.83 |

| ��ҵȫ����� | 92.78 | 3.99 | 2.35 | 164.29 |

| ��̩������� | 90.00 | 3.62 | 2.54 | 230.77 |

| ���Ļ��� | 88.33 | 3.70 | 2.25 | 197.22 |

| �������� | 87.78 | 4.56 | 1.91 | 410.53 |

| ���ǻ��� | 86.11 | 3.95 | 2.08 | 254.17 |

| ���ӻ��� | 86.11 | 3.52 | 2.24 | 215.38 |

| �������Ż��� | 85.56 | 3.75 | 2.15 | 211.11 |

| ̩�Ż��� | 85.56 | 4.18 | 1.90 | 235.71 |

| �ųϻ��� | 84.44 | 3.27 | 2.75 | 170.00 |

| ������������ | 83.33 | 4.03 | 1.88 | 292.86 |

| ���������� | 80.00 | 3.29 | 2.22 | 190.00 |

| ��Ԫ�������� | 80.00 | 3.40 | 2.17 | 223.08 |

| �������� | 80.00 | 3.47 | 2.11 | 300.00 |

| ����� | 78.89 | 3.13 | 2.46 | 200.00 |

| ŵ������ | 78.89 | 3.50 | 1.95 | 331.25 |

| �������� | 78.33 | 3.78 | 1.80 | 257.14 |

| ŵ������ | 78.33 | 5.83 | 2.39 | 300.00 |

����������Դ��Morningstar����(�й�)���ݽ������ڣ�2014��12��31��

�������»���ƽ����ְʱ����������ְ������ƽ����ְ�����ǹ�ļ����Ͷ��ȡ�óɹ�����Ҫ������ǰ�����ֵ��ǻ������Ŷӵ��ȶ��ԣ����߷�ӳ������Ͷ�ʾ���ķḻ�̶ȡ�����ʩ�»���[��]�������������ף����л�����Ͷ�ʾ������ְ�ȶ��Զ��в����ı��֡����Ż���ƾ���Ƚ��ı��֣����ڼ����ڶ���

�������»���ƽ����ְʱ��������ǰ�Ļ���˾�ֱ�Ϊ����ʩ�¡����š��Ϸ�����ҵȫ��ͻ�̩������𣬻�����ƽ����ְʱ�����̩�Ż���ﵽ2.75�ꡣ��ְʱ������2��Ļ���˾����17�ң�����������1�ң�������ƽ����ְʱ������λ��Ϊ1.65�ꡣ

����������ְ������ƽ����ְ����������ǰ�Ĺ�˾�ֱ�Ϊ����ʩ�¡������ͳ��Ż���ƽ����ְ������Ľ���ʩ�»���Ϊ5.83�꣬����������������ƫ�ߣ��ﵽ300%��

����ƽ����ְ������3��Ļ���˾����38�ң������ڼ���1�ҡ�������ƽ����ְ������λ��Ϊ3.11�ꡣ

�������»������������ķֱ�Ϊ���ġ���ʵ���������š�������������𣬹�ļ�����������ֱ�ﵽ36��34��29��28��28�ˡ���������������20�˵���16�ң�����10�˵���47�ң����л���˾�Ļ�����������λ����10�ˡ�

����Ƹ�ξ���ḻ�Ļ��������³�������˾���ձ�������ϣ�����ǻ���������Ϊ��˾�ķ�չ��������ЧӦ�������õ�ҵ���������ܻ�������Ӱ�죬�����о��Ŷӵ�֧�֣�Ͷ���Ļ��Ļ��ۣ��Ŷӵ���ϵ��ۺ����صĽ������ˣ�С����˾��Ҫ����Ͷ�����̣��Դ�֧�ų����ȶ���ҵ���������˾��Ҫǿ���������ƣ��Դ���������ĵ���ְ�ʡ�

������������˾�ۺ�����ϵͳ�ǻ��ڲ�η�������֮�ϵĶ����������ۺϿ�������˾���ʲ�������������Ӫ������ҵ��չ�������������أ����ڻ�������ְ�ʡ���Ʒ��Ӫ������ҵ��Ͷ�ʹ������������ڵȵ���ٷֱ����ֵĻ����ϣ����յó�����˾�������������ּ����ۺ����֡�

�������У�����������˾Ͷ�ʹ�������ֱ�ӹغ�Ͷ�����ʲ��ı�ֵ��ֵ����������Խϸߵ�Ȩ�أ�ͬʱ������1��2��3��Ķ�Ӧָ�꣬�ۺ���������˾�ڹ�Ʊ�͡������ͺ�ծȯ����������ϵ��ʲ���ȨͶ�ʹ�������������ȫ�濼������˾��Ͷ�ʹ����������ʲ���������������������ҵ�����ָ����������˾��Ͷ�ʹ�����������һ��������˾���µĻ�����Ͷ�ʾ��鼰���ξ����Ի����ƽ���������ڣ����ڴӶ�Ƕȶ��ʲ��������н�ȫ���������

�����ڶԹ�˾��Ӫ������ҵ��չ�����������У��������¹�ļ�����ģ����Ʒ�����Ƴ̶ȣ�����Ͷ���Ŷӵ��ȶ��ԡ�ҵ��չ��������ո���һ����ע��

���������������ڱ��������£��������»����ģ�ϴ���������ḻ��ҵ�����ս϶�������д��ͻ���˾�ܹ�����һ�����ƣ�����Ͷ�ʹ���������ǿ��Ͷ���Ŷӽ��ȶ�����������������˾Ҳ����ӱ�������������������ڵ���Թ�ƽ�ԡ��������ֲ�Ρ���ĿȨ�ؼ�����ָ�����±���ʾ��

����ͼ�� 15������˾�ۺ����ַ�������

����(ע��������Χ���ֹ���Ʊ�Ͱ������ǹ�Ʊ�͡����������ͣ������Ͱ���������͡����ػ���ͺͿ�תծ����ծȯ�Ͱ�������ծȯ�͡���ͨծȯ�ͺʹ�ծ����Ͷ�ʹ���������������������������������������ּ������ӷݶָ������ָ����ǿ�������ӻ��𡣹�ģͳ�ƿ��ǵ�����˾���ģ�Լ���ģ�ظ���������أ������ӻ��𡢻��ҺͶ�ծ����)

��������������ȫ���ڶ������������ṩ�������۵Ļ���˾�ۺ���Ŀ����������ֶԱȡ�ͬʱ����������Ҳ����һ���ľ����ԣ����綨�������ǻ��ڽ�ֹ�������ڵ���ʷ������ɣ����߱���ȷ��ǰհ�ԣ���δ��1��ҵ���Ļ���˾���ܽ������ֵȡ����ǵ����������ľ����ԣ�����˾����ּ���ṩһ����ɸѡ����˾���̵Ĺ��ߣ��ǶԻ���˾��һ���о�����㣬����Ӧ����������˾���»���Ľ��飻ͬʱ��רҵϸ�µĶ��Է��������ܹ��ṩ��Ϊ������м�ֵ�Ĺ�˾������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ����������ƽ̨���Ƹ�

- ������ľ�������ͷ��

- Ȩ���������£���������

- �����������ϣ���������

- �Ȱ��罻���У�����ũ��

- Q���������Σ�����ս��

- �罻�����ࣺ�Ұ�������

- ������������ɵ��������

- �ֻ��������������ͼ��

- �ڴ���������ֻ��Ա�

- һ������������WiFi����

- ����Ұ�ȫ��֧����Ǯ��

- ����RPG���Σ�̫����è

- �غ�RPG���Σ��л���

- ���������ࣺ����С����

- ָ���ս��������������

- ������֮���衷���˶������

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�