����:�������ܻ�ӭ��С��(��ļ�����ܱ�)

����ժҪ

�������ܣ���������˫˫���ǡ���֤��ָ���Ƿ�Ϊ4.16%����֤��ָ�Ƿ�Ϊ6.04%������300ָ���Ƿ�Ϊ4.75%����ҵ��ָ���Ƿ�Ϊ5.46%�����̹�ǿ��С�̹ɡ�29������һ����ҵ����27����ҵ���ǡ����У�ͨ�š���ý�ͼ�������־�ǰ��ʯ��ʯ�������к�ú̿���־Ӻ����ܣ���������˫˫���ǡ���֤��ָ�Ƿ�Ϊ1.34%����֤��ָ�Ƿ�Ϊ2.41%������300ָ���Ƿ�Ϊ1.51%����ҵ��ָ���Ƿ�Ϊ3.77%��С�̹�ǿ�ڴ��̹ɡ�29������һ����ҵ����28����ҵ���ǡ����У���ý���������ͨ�ű��־�ǰ��ú̿��ʳƷ���Ϻ����б��־Ӻ�

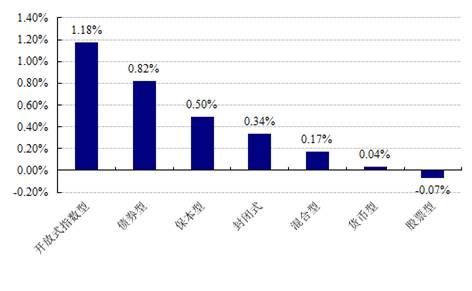

�������ܣ����ڸ����ͻ����ձ����ǣ���Ʊ�͡�����͡�ָ���ͻ�����ֽϺã��Ƿ��ֱ�Ϊ2.57%��2.07%��1.79%�������͡�ծȯ�ͺͻ����ͻ��������ԾӺ��Ƿ��ֱ�Ϊ0.68%��0.36%��0.02%��QDII�ͻ����ǣ��Ƿ�Ϊ0.02%��

������Ʊ�ͻ����������ƶ��µĿ��ٹ�ֵ�����Ѿ���������������ת�Ƶ���ֵ����ά��ƽ�ȵĽΣ������Ŵ���ֶ��Ӿ磬����ָ��Ϊָ�����䶯������Ҫ���أ���A�����Ѿ���Beta����ο�ʼ����Alpha����Ρ��ں�����ʱ���У�ѡ�ɵ���Ҫ�Խ������ԣ�Ͷ�����˽�ע��������Ͷע��ѡ��������ǿ�Ļ����ϣ���֮�Բ��ֽ����ͻ������������ƽ����ֵ�����ս���������ᡣ���ǵ������ڼ�ǮЧӦ����ɢ��Ԥ�ƽں������Ի��ճ�С����Ϊ����ӭ��һ�����ź졣

����ծȯ�ͻ����Ӻ�۾����������ײ����У������ա���̬�ƣ���������������ѹ���������ʳɱ����Ǵ������������ʼ��������Ǵ�����¼�������ծ�г������ó����ڵ�Ʒ�֣�����ծ���ó��ڸߵȼ�����ծ���������ʳ�Ͷ����ϡȱ�������ں�һ��ʱ�䣬Ͷ���߲�ȡ��ծ�����ǵIJ������������űȽ������Ļ����滷����

����QDII����������ϣ����Ԯ����Ŀ������ڣ�����Ͷ�������Ĵ�����ͬʱ����������ά�ָ��ɱ�̬���������Ϣ���Ӻ���ܣ������г����С����������������Կ��ܼ������С�Ͷ�����Կ�������������QDII����

�����г��ع�

����һ�������г�

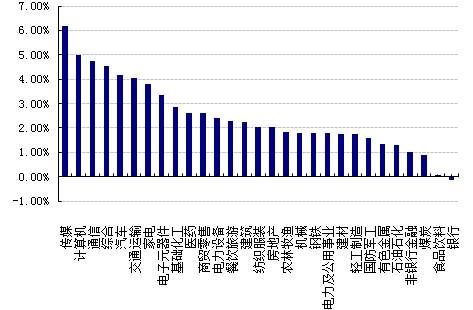

�������ܽ����������գ���������˫˫���ǡ���֤��ָ����3246.91�㣬��43.08�㣬�Ƿ�Ϊ1.34%����֤��ָ����11718.56�㣬��275.51�㣬�Ƿ�Ϊ2.41%������300ָ������3522.32�㣬��52.49�㣬�Ƿ�Ϊ1.51%����ҵ��ָ������1894.31�㣬��68.82�㣬�Ƿ�Ϊ3.77%��С�̹�ǿ�ڴ��̹ɡ���֤100����0.90%����֤500����2.46%�����ܣ�29������һ����ҵ����28����ҵ���ǡ����У���ý���������ͨ�ű��־�ǰ���Ƿ��ֱ�Ϊ6.17%��4.98%��4.76%��ú̿��ʳƷ���Ϻ����б��־Ӻ��ǵ����ֱ�Ϊ0.88%��0.09%��-0.12%��

�������ܣ����ű���ȫծָ������0.03%������1507.49�㡣

��������ͬ�ڣ�ŷ����Ҫ�г��ձ����ǡ����У���ָ����0.16%������500����0.16%������˹ŷ��50 ����0.10%�����ڳ����ڼ䣬ŷ����Ҫ�г��ձ����ǡ����У���ָ����0.90%������500����0.72%������˹ŷ��50 ����1.49%����̫��Ҫ�г��ձ����ǡ����У��վ�225ָ������0.41%������ָ������0.41%�����ڳ����ڼ䣬�վ�225ָ������3.43%������ָ����-0.14%��

| ���ܸ���ָ������ | ||

| ָ������ | ����ָ�� | �ǵ���(%) |

| ��֤�ۺ�ָ�� | 3246.91 | 1.34 |

| ����300ָ�� | 3522.32 | 1.51 |

| ��֤�ɷ�ָ�� | 11718.56 | 2.41 |

| ��С����ָ | 8998.95 | 2.57 |

| ��ҵ��ָ | 1894.31 | 3.77 |

| ��֤��ָ | 1610.73 | 2.62 |

| ��֤����ָ�� | 5540.90 | 1.25 |

| ��֤����ָ�� | 6802.61 | 2.67 |

| ��֤100 | 3296.20 | 0.90 |

| ��֤500 | 5911.10 | 2.46 |

| ����˹��ҵƽ��ָ�� | 18047.58 | 0.16 |

| ���ն�500ָ�� | 2100.34 | 0.16 |

| ����˹ŷ��50 | 3287.94 | 0.10 |

| �¹�DAXָ�� | 10895.62 | -0.62 |

| ��������CAC40ָ�� | 4753.99 | -0.11 |

| �ؽ���ʱ��100ָ�� | 6898.13 | 0.36 |

| ����˹RTSָ�� | 894.61 | -2.13 |

| �����վ�225ָ�� | 17987.09 | 0.41 |

| ����ָ�� | 24784.88 | 0.41 |

| �����ۺ�ָ�� | 1961.45 | 0.20 |

| ӡ������Sensex30ָ�� | 29135.88 | 0.14 |

| ���ű���ȫծָ�� | 1507.49 | 0.03 |

| ��ծ��ծȫ��ָ�� | 119.79 | 0.06 |

| ��ծ��ҵծȫ��ָ�� | 102.86 | 0.12 |

����������Դ��Wind����������о����ģ���ֹ��2015��2��17��

| ��������һ����ҵ�ǵ��� |

����������Դ����������о�����

�������������г�

�������ܣ����ڸ����ͻ����ձ����ǣ���Ʊ�͡�����͡�ָ���ͻ�����ֽϺã��Ƿ��ֱ�Ϊ2.57%��2.07%��1.79%�������͡�ծȯ�ͺͻ����ͻ��������ԾӺ��Ƿ��ֱ�Ϊ0.68%��0.36%��0.02%��QDII�ͻ����ǣ��Ƿ�Ϊ0.02%��

| ���ܸ������ƽ����ֵ�ǵ��� |

����������Դ����������о����ģ�QDII��ֵ������Ϊ2015��2��16��

�������ܣ���Ʊ�ͻ����У���������Ӫ��������������ɳ�����������[��]�����������־�ǰ���Ƿ��ֱ�Ϊ6.96%��6.52%��6.33%������ͻ����У��������˳ɳ��������Ƚ����û�Ϻ��������˳ɳ����־�ǰ���Ƿ��ֱ�Ϊ6.31%��5.88%��5.56%�����ʽ�����У������������������������������־�ǰ���Ƿ��ֱ�Ϊ3.29%��2.99%��2.90%��QDII�У��������H��ETF���������H��ETF��������Һ��������H��ETF������Ԫ�ֻ���־�ǰ���Ƿ��ֱ�Ϊ0.66 %��0.63%��0.55%��

| Ȩ�����������������ǰ�� | |||

| ��Ʊ���Ƿ�ǰ�� | ������Ƿ�ǰ�� | ||

| ���� | ���Ƿ�(%) | ���� | ���Ƿ�(%) |

| ��������Ӫ���� | 6.96 | �������˳ɳ� | 6.31 |

| ��������ɳ� | 6.52 | �����Ƚ����û�� | 5.88 |

| ���������������� | 6.33 | ���������˳ɳ� | 5.56 |

| ������̼���� | 6.06 | ���ʺ��ľ����� | 4.98 |

| ��������ѡ��ҵ | 6.03 | �㷢�������� | 4.88 |

| ���ʽ��ֵ�Ƿ�ǰ�� | QDII�Ƿ�ǰ�� | ||

| ���� | ���Ƿ�(%) | ���� | ���Ƿ�(%) |

| �������� | 3.29 | �������H��ETF | 0.66 |

| ������� | 2.99 | �������H��ETF��������� | 0.63 |

| ������� | 2.90 | �������H��ETF������Ԫ�ֻ� | 0.55 |

| ������ | 2.76 | �������H��ETF������Ԫ�ֳ� | 0.55 |

| ����ü� | 1.82 | �������ƽ���� | 0.48 |

| ָ���ͻ����ǵ���ǰ�� | |||

| ���� | ���Ƿ�(%) | ||

| ��˳������֤TMT150ETF | 5.35 | ||

| ������֤TMT50ETF | 4.89 | ||

| ������֤TMT50ETF���� | 4.63 | ||

| ������֤��ӪETF | 3.82 | ||

| ���ﴴҵ��ETF | 3.79 | ||

����������Դ����������о����ģ�QDII��ֵ������Ϊ2015��2��16��

�������ܣ�ծȯ�ͻ����У�����ͨ�ȹ����桢���ſ�תծA�ͺ���ͨ�Ƚ��������־�ǰ���Ƿ��ֱ�Ϊ2.50%��2.41%��2.39%�������ͻ����У����������ҡ��°��������A���Ŵ�����۹ܼ�A���־�ǰ���Ƿ��ֱ�Ϊ0.10%��0.08%��0.08%��

| �̶�����������������ǰ�� | |||

| ծȯ���Ƿ�ǰ�� | �������Ƿ�ǰ�� | ||

| ���� | ���Ƿ�(%) | ���� | ���Ƿ�(%) |

| ����ͨ�ȹ����� | 2.50 | ���������� | 0.10 |

| ���ſ�תծA | 2.41 | �°��������A | 0.08 |

| ����ͨ�Ƚ����� | 2.39 | �Ŵ�����۹ܼ�A | 0.08 |

| �к���ת��ծȯA | 2.33 | ��ʢ������A | 0.07 |

| ���ο�תծ��ǿA | 2.28 | ���ǻ���A | 0.06 |

����������Դ����������о�����

�������ܣ��ּ������ȡ�ݶ��У����̻���300�ز�B������������ɽ�ȡ��̩��֤���ز�B���־�ǰ����ֵ�Ƿ��ֱ�Ϊ3.51%��3.38%��3.34%���ܸ�����ǰ���ķֱ��Ǽ�ʵ������ȡ��������֤תծB�ͺ���ͨ�Ƚ�����B���ܸ˴�С�ֱ�Ϊ4.85��4.61��3.76��

| �ּ������ȡ�ݶ������ʼ��ܸ�����ǰ�� | |||

| ��ֵ�Ƿ�ǰ�� | �ܸ�ǰ�� | ||

| ���� | ���ǵ���(%) | ���� | �ܸ˴�С |

| ���̻���300�ز�B | 3.51 | ��ʵ������ȡ | 4.85 |

| ����������ɽ�ȡ | 3.38 | ������֤תծB | 4.61 |

| ��̩��֤���ز�B | 3.34 | ����ͨ�Ƚ�����B | 3.76 |

| ������֤800�ز�B | 2.50 | ����ͨ������B | 3.54 |

| ������֤תծB | 2.04 | ̩���������B | 3.33 |

����������Դ��Wind����������о�����

����

��������̬

����һ��������

| ���ܻ����� | ||||

| ���� | �Ϲ���ʼ���� | �Ϲ���ֹ���� | Ͷ������ | ������˾ |

| �������⾫ѡ | 2015-2-16 | 2015-3-18 | ����ͻ��� | ������������������ι�˾ |

| ��ʵ������ | 2015-2-16 | 2015-3-18 | ��Ʊ�ͻ��� | ��ʵ�����������˾ |

����������Դ����������о�����

������������ֺ�

| ���ܻ���ֺ� | ||||||

| ���� | ����λ�ֺ� | ���������� | Ȩ��Ǽ��� | ��Ϣ�� | Ͷ������ | ������˾ |

| �㷢ȫ��ѡ��Ԫ�ֻ� | 0.0073 | 2015-2-16 | 2015-2-11 | 2015-2-10 | QDII���� | �㷢�����������˾ |

| �㷢ȫ��ѡ����� | 0.0450 | 2015-2-16 | 2015-2-11 | 2015-2-10 | QDII���� | �㷢�����������˾ |

| ��Ͷ����˫ծ����C | 0.0300 | 2015-2-16 | 2015-2-12 | 2015-2-12 | ծȯ�ͻ��� | ��Ͷ���������������˾ |

| ��Ͷ�����иߵȼ�A | 0.0100 | 2015-2-16 | 2015-2-12 | 2015-2-12 | ծȯ�ͻ��� | ��Ͷ���������������˾ |

| ��Ͷ�����иߵȼ�C | 0.0100 | 2015-2-16 | 2015-2-12 | 2015-2-12 | ծȯ�ͻ��� | ��Ͷ���������������˾ |

| ��ͶĦ��˫Ϣƽ�� | 0.0090 | 2015-2-16 | 2015-2-13 | 2015-2-13 | ����ͻ��� | ��ͶĦ�������������˾ |

| ��Ͷ����˫ծ����A | 0.0300 | 2015-2-17 | 2015-2-12 | 2015-2-13 | ծȯ�ͻ��� | ��Ͷ���������������˾ |

| ���������Իر� | 0.0300 | 2015-2-17 | 2015-2-13 | 2015-2-13 | ��Ʊ�ͻ��� | ��������������ɷ�����˾ |

| �������ɳ����� | 0.1020 | 2015-2-17 | 2015-2-13 | 2015-2-13 | ��Ʊ�ͻ��� | ��������������ɷ�����˾ |

| ��������ֵ��ѡ | 0.1000 | 2015-2-17 | 2015-2-13 | 2015-2-13 | ��Ʊ�ͻ��� | ��������������ɷ�����˾ |

| �������������� | 0.0660 | 2015-2-17 | 2015-2-13 | 2015-2-13 | ��Ʊ�ͻ��� | ��������������ɷ�����˾ |

| �����������Ƚ� | 0.0860 | 2015-2-17 | 2015-2-13 | 2015-2-13 | ����ͻ��� | ��������������ɷ�����˾ |

| ���������ƾ�ѡ | 0.0890 | 2015-2-17 | 2015-2-13 | 2015-2-13 | ����ͻ��� | ��������������ɷ�����˾ |

�����������������

| ���ܻ�������� | ||||

| ���� | ���λ����� | ������ְ���� | Ͷ������ | ������˾ |

| ��������ս��ת������ | �α��| ���� | 2015-2-16 | ��Ʊ�ͻ��� | �������Ż����������˾ |

| �������ɳ��������������� | ������ | 2015-2-16 | ��Ʊ�ͻ��� | ��������������ɷ�����˾ |

| �Ϸ�����ETF | �� ����� ���Ľ� | 2015-2-16 | QDII���� | �Ϸ������������˾ |

| ŵ��˫�� | ������ | 2015-2-16 | ծȯ�ͻ��� | ŵ�»����������˾ |

| ��ͶĦ���й����� | ���� | 2015-2-16 | ����ͻ��� | ��ͶĦ�������������˾ |

| ��Ħ�����ż۴�ծA | ������ ��ѩ | 2015-2-17 | ծȯ�ͻ��� | Ħ��ʿ�������λ����������˾ |

| ��Ħ�����ż۴�ծC | ������ ��ѩ | 2015-2-17 | ծȯ�ͻ��� | Ħ��ʿ�������λ����������˾ |

| �㷢�ɳ���ѡ | ��С�� ���� | 2015-2-17 | ����ͻ��� | �㷢�����������˾ |

| �㷢���ľ�ѡ | ������ | 2015-2-17 | ��Ʊ�ͻ��� | �㷢�����������˾ |

| �㷢�������� | ���� | 2015-2-17 | ����ͻ��� | �㷢�����������˾ |

| ������˳ | ����ɭ | 2015-2-17 | ����ͻ��� | ���������������˾ |

| ��������ӯA | ���� ������ | 2015-2-17 | ծȯ�ͻ��� | ���������������˾ |

| ��������ӯC | ���� ������ | 2015-2-17 | ծȯ�ͻ��� | ���������������˾ |

| ������ҵ��̬�й� | ���ַ� | 2015-2-17 | ��Ʊ�ͻ��� | ������ҵ�����������˾ |

| ������ҵ�������� | ���� | 2015-2-17 | ����ͻ��� | ������ҵ�����������˾ |

| ��ʵ�Ƚ� | ���� ���ٲ� ����ı ������ | 2015-2-17 | ����ͻ��� | ��ʵ�����������˾ |

����������Դ����������о�����

�����������

����һ����С�ӣ��ܿ��ƻ���ͨ���ջ��ƣ�����֮ͨ�������ͨ

�����۽��������ܲ���С��23�ճ�ϯ�۹����꿪����ʽ���ʾ���ܿ���Ƴ�����ͨ���ջ��ƣ����ڹ�ģ���ޣ������������������С�ӱ�ʾ�����������ǡ�ͨ����һ�꣬����֮ͨ�������ͨ���ڻ�ͨ������Ʒͨ�������ݡ�һͨ��ͨ��һͨ�ٻһ��ͨʮ����������˵������ͨ�Դ����Ƴ����ڣ��г�Ҫ���裬���ڵ�������г�������ͨ��ͬʱΪ��۴�����������ս���۽�����ϯ���ɸ���ͬһ���ϲ����������ͨ���ջ������ڶԳ���ơ����չ����ֶΣ�Ԥ������֤ȯ������ӣ����ջ�����������

����������Ŀǰ����������ͨ���ջ�����Ȼ���ϸ�����ƣ�����Ӱ������ޣ����dz������������ڹ�Ʊ�г����۸��������������г���Ծ�ȡ�

�����������������»�����Ϣ���ٶ���Ϯ

����15�괺�ڼ�����������Ȼ��������������ѳ�Ϊ�����㣬���������ڸ����徭�õĵ��ԣ����ز����������ҵ硢�������ȶ��ҵ�������ݲ��ѣ�2����۵��ԡ�����ʾ��ǰ��������ȶ������ݼ۸���䣬���˼ۼ��������ǣ���Ҳ����ȥ�괺��ͬ��ˮƽ����������ί�����ʾ�����ڼ���۱����ȶ����������ڼ�����ͼ��ٶȴ���µ���

����������Ԥ��2��CPI������1%���£�ͨ�����ջӾ磬�ٴν�Ϣʱ���Ѿ����졣

����������ý���й������Ǻϲ���ʯ�ͺ���ʯ��[��]

�������������ձ�������Ԯ����Ա��Ϣ�ƣ�Ӧ�쵼��Ҫ���й������ľ��ù�����������ҵ���ٵĿ������о�������ѡ���һ�ַ�ʽ�ǽ��й�ʯ����Ȼ�����Ź�˾(��ʯ�ͣ�CNPC)���й�ʯ�ͻ������Ź�˾(��ʯ����Sinopec)�ϲ���Ҳ�������й�����ʯ���ܹ�˾(�к��ͣ�CNOOC)���й��л�����[��](�л����ţ�Sinochem Group)�ϲ������������ƣ�Ŀǰ��δȷ���Ƿ���кϲ�����ʱ���ֶ��ֺϲ�������ʱ����������ᵽ��һλ�˽����Ϸ����Ĺ�Ա�ƣ������Ĵ����˴�����Խ��Խ�࣬����˴����˷ѣ�����Ч�ʵ��¡���

������������ʯ�ͺ���ʯ������ϲ�����ô����һ����ǿ�ҹ�ʯ��ʯ����Ʒ�г���¢�ϣ����Ѵﵽ����г�Ч�ʵ�Ŀ�ꡣ

��������۵�

����һ����Ʊ�ͻ���Ͷ�ʲ���

���������棺2015��1��CPIͬ������0.8%��������1%���ڣ���PPIͬ������-4.3%������35���¸�������Ŀǰ�ҹ���������һ����ͨ�����գ��������ߴ̼��Ŀռ�Ҳ��Ӧ�������ǵ�1��CPI��PPI����һ����������Ӱ�죬Ͷ���߶�ͨ������̫�����ǡ�

�����ʽ��棺����[��]�ڽ�ǰ�����г�����Ƶ������ƽ��ǰ��IPO�ܼ������Լ������ٽ��������ʽ�ȱ�ڡ��������������л�����ͼά���ʽ���ɵ�״�����ʽ������廹��ά���ڽ�Ϣͨ��֮�С�

���������棺֤���[��]ͨ���ѽ�ע���Ƴ����ϱ�����Ժ������ע���Ƶ��ƽ����ڼ���״̬��ע���Ƶ�ʵʩ���ڻ��������һ������������������������г����³´�л��

�����ܵ����������û����淽��û�о�ϲҲ����������ǣ������Կ��ɵ�״̬Ϊ�г������ṩ�˻������������ƶ��µĿ��ٹ�ֵ�����Ѿ���������������ת�Ƶ���ֵ����ά��ƽ�ȵĽΣ������Ŵ���ֶ��Ӿ磬����ָ��Ϊָ�����䶯������Ҫ���أ���A�����Ѿ���Beta����ο�ʼ����Alpha����Ρ��ں�����ʱ���У�ѡ�ɵ���Ҫ�Խ������ԣ�Ͷ�����˽�ע��������Ͷע��ѡ��������ǿ�Ļ����ϣ���֮�Բ��ֽ����ͻ��𣬰������ƽ����ֵ�����ս���������ᡣ���ǵ������ڼ�ǮЧӦ����ɢ��Ԥ�ƽں������Ի��ճ�С����Ϊ����ӭ��һ�����ź졣

��������ծȯ�ͻ���Ͷ�ʲ���

����������ծ�ܲƸ�ָ������158.45����ǰ������0.17%����ծ��ծ�ܲƸ�ָ������158.46��ǰ������0.20%����ծ����ծ�ܲƸ�ָ������159.85,��ǰ������0.14%����ծ��ҵծ�ܲƸ�ָ������145.18����ǰ������0.20%����ծ�����ܲƸ�ָ������144.95����ǰ������0.06%��

������ծ���м�̶����ʹ�ծ����������������ʾ��һ���ڹ�ծ������Ϊ3.06%������2.35�����㣬ʮ���ڹ�ծ������Ϊ3.34%������1.79�����㣻���м�һ����AAA����ҵծ����������3.86�����㣬���м�������AAA����ҵծ����������2.91�����㣬10����AAA����ҵծ����������3.57�����㣬�ֱ�Ϊ4.33%��4.27%��4.67%��һ����AA����ҵծ����������3.86�����㣬������AA����ҵծ����������2.91�����㣬10����AA����ҵծ����������3.57�����㣬�ֱ�Ϊ5.20%��5.27%��6.34%��

�������ܣ����м��ʽ��汣��ƽ�ȣ���ǰ���һ�������գ�7����Ѻʽ�ع��ļ�Ȩƽ�����ʽ�ǰһ��ĩ����15.7bps��4.8141%�����ڣ����й����г�����Ƶ������ع����������ۼ���������ʷ���飬����ǰƵ���Ĺ����г�����Ϊ���Բ�������Ҫ��Ϊ��ƽ��ǰ��IPO�ܼ������Լ������ٽ��������ʽ�ȱ�ڡ���������������һϵ�еĿ�������ֻ�����ʽ�����ţ�����������ѹ����������µ�һ��Ȩ�⣬��δ�ͷŹ��������ԣ����ʽ����Ӱ��Ϊ���ԡ�

����2��16 �գ��Ͻ���[��]�������Ϻ�֤ȯ������[��]ծȯ��ѺʽЭ��ع��������а취������֤��ͬʱ������صǼǽ���ҵ��ϸ��־�Ž�����Э��ع�������ʽ�Ƴ�����������ѺЭ��ع����Ƴ������ɽ���ǿ������ABS��˽ļծ��������ծȯ��ԭ��������Ѻ�ʸ�ȯ�ֵ������Ժܸ˲������������⣬Э��ع��ƶȵij�̨�����ڲ���ɥʧ��Ѻ�ʸ����ҵծ����ͨ��Э��ع�������Ѻ���Ӷ����ֵ���ծ��������Դ���ծȯ�ij����

���������ϣ���۾����������ײ����У������ա���̬�ƣ���������������ѹ���������ʳɱ����Ǵ������������ʼ��������Ǵ�����¼�������ծ�г������ó����ڵ�Ʒ�֣�����ծ���ó��ڸߵȼ�����ծ���������ʳ�Ͷ����ϡȱ�������ں�һ��ʱ�䣬Ͷ���߲�ȡ��ծ�����ǵIJ������������űȽ������Ļ����滷����

��������QDII����Ͷ�ʲ���

��������ȫ����������ָ��������ʷ�¸ߡ���ָ����121.09�㣬����18140.44�㣬�Ƿ�Ϊ0.86%����ָ����62.13�㣬����4955.97�㣬�Ƿ�Ϊ0.63%������500����13.31�㣬����2110.30�㣬�Ƿ�Ϊ0.61%��

�����������ݷ��棬����������ƫ��������2��14�յ�������ʧҵ������Ϊ28.3����Ԥ�ڵ�29������30�����£���ʾ��ҵ�г��Խ�ǿ��������2��ŦԼ��������ҵָ��7.78��Ԥ��9.00��ǰֵ10.00������������������ƣ������������1�������۸�ָ��(PPI)�½�0.8%������1�·ݵ�סլ���ݽ��������½�2%���껯�����½���107��Ӫ������ͬ���½���������������סլ���轫ά����Ŀǰ��µ�ˮƽ������������ƣ��������������ص���������1�¹�ҵ��ֵ����0.2%���г�Ԥ������0.4%��

�������߷��棬������������ά���ڽӽ�����¼�͵��ˮƽ����ʱ�䡣FOMC��1�»������������б�ʾ���ڿ��Ǻ�ʱ�ϵ������ʷ��桰���Ա������ġ�������ίԱ����Ͷ����г���ǿ������

�������ܣ�������������ƫ��������ҵ������ά��ǿ����ŦԼ��������ҵָ���������г���ҵ������������ݾ�����Ԥ�ڡ���������ϣ����Ԯ����Ŀ������ڣ�����Ͷ�������Ĵ�����ͬʱ����������ά�ָ��ɱ�̬���������Ϣ���Ӻ���ܣ������г����С����������������Կ��ܼ������С�Ͷ�����Կ�������������QDII��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ָ����Ʊ�ͻ�������ͨ����ҵ

���ר��

�������ĵ��˻�����

�۽�

- ������֮���衷���˶������

- ����Ⱥ������ ���ҹ�������

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ����֮�����г�������

- �����ӽ����ײ⼤����

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�