好买:新股发行有望带来入市良机

摘要

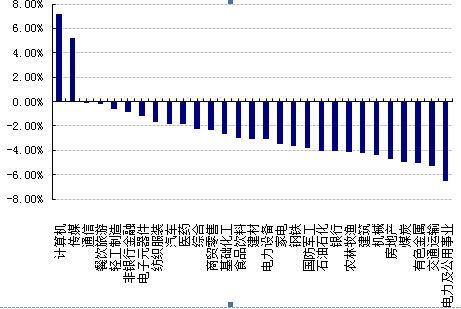

上周,沪深两市双双收跌。上证综指跌幅为4.19%;深证成指跌幅为3.22%;沪深300指数跌幅为3.55%;创业板指数涨幅为3.00%。小盘股强于大盘股。29个中信一级行业中有2个行业上涨。其中,计算机、传媒和通信表现居前;电力及公用事业、交通运输和有色金属表现居后。

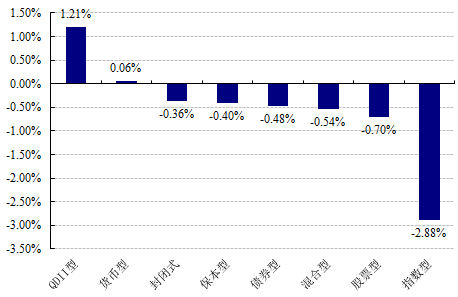

上周,国内各类型基金普遍下跌,指数型、股票型、混合型基金表现较差,跌幅分别为-2.88%、-0.70%和-0.54%,货币型、封闭型和保本型基金表现相对居后,涨跌幅分别为0.06%、-0.36%和-0.40%,QDII型基金表现相对较好,涨幅为1.21%。

股票型基金:下周是年前最后一个完整的交易周,同时是新股密集发行的一周,投资者有望在下周迎来一个较好的介入时点。当前投资者可维原有的权益类基金配置比例,在方向上,应将指数化投资的头寸逐渐转移至优秀的选股型基金中,辅以部分交易型基金,平滑净值的同时,捕捉阶段性的主题投资机会。

债券型基金:宏观经济延续“底部运行,有限复苏”的态势,经济增长继续承压,降低融资成本仍是大势所趋,利率继续下行是大概率事件。利率债市场,看好长久期的品种,信用债看好长期高等级信用债,存量优质城投将因稀缺受追捧。今年春节前后,投资者采取持债基过节的操作策略面临着比较有利的基本面环境。

QDII基金:美国未来经济的强劲仍将可能持续。希腊暂停了与三驾马车的合作,脱欧风险上升,国际经济动荡或加剧,对比来看,美国仍是最稳定且强劲的经济体之一。长期来看,美股仍可能继续上行。投资者仍可适量配置美股QDII。

市场回顾

一、基础市场

上周,沪深两市双双收跌。上证综指收于3075.91点,跌134.46点,跌幅为4.19%;深证成指收于10791.10点,跌359.59点,跌幅为3.22%;沪深300指数收于3312.42点,跌121.97点,跌幅为3.55%;创业板指数收于1730.97点,涨50.39点,涨幅为3.00%。小盘股强于大盘股。中证100下跌3.70%,中证500下跌1.74%。上周,29个中信一级行业中有2个行业上涨。其中,计算机、传媒和通信表现居前,涨跌幅分别为7.19%、5.20%和-0.09%,电力及公用事业、交通运输和有色金属表现居后,跌幅分别为6.54%、5.25%和5.00%。

上周,中信标普全债指数下跌0.12%,收于1501.35点。

上周,欧美主要市场普遍上涨。其中,道指上涨3.84%,标普500上涨3.03%;道琼斯欧洲50 上涨2.06%。亚太主要市场涨跌不一。其中,日经225指数下跌0.15%,恒生指数上涨0.70%。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 3075.91 | -4.19 |

| 沪深300指数 | 3312.42 | -3.55 |

| 深证成份指数 | 10791.10 | -3.22 |

| 中小板综指 | 8380.92 | -0.48 |

| 创业板指 | 1730.97 | 3.00 |

| 深证综指 | 1495.26 | -1.13 |

| 上证基金指数 | 5286.97 | -2.45 |

| 深证基金指数 | 6343.74 | -2.26 |

| 中证100 | 3131.18 | -3.70 |

| 中证500 | 5534.79 | -1.74 |

| 道琼斯工业平均指数 | 17824.29 | 3.84 |

| 标准普尔500指数 | 2055.47 | 3.03 |

| 道琼斯欧洲50 | 3263.58 | 2.06 |

| 德国DAX指数 | 10846.39 | 1.42 |

| 法国巴黎CAC40指数 | 4691.03 | 1.88 |

| 伦敦金融时报100指数 | 6853.44 | 1.54 |

| 俄罗斯RTS指数 | 826.40 | 12.08 |

| 东京日经225指数 | 17648.50 | -0.15 |

| 恒生指数 | 24679.39 | 0.70 |

| 韩国综合指数 | 1955.52 | 0.32 |

| 印度孟买Sensex30指数 | 28717.91 | -1.59 |

| 中信标普全债指数 | 1501.35 | -0.12 |

| 中债国债全价指数 | 119.05 | 0.42 |

| 中债企业债全价指数 | 102.31 | 0.03 |

数据来源:Wind、好买基金研究中心

| 上周中信一级行业涨跌幅 |

数据来源:好买基金研究中心

二、基金市场

上周,国内各类型基金普遍下跌,指数型、股票型、混合型基金表现较差,跌幅分别为2.88%、0.70%和0.54%,仅QDII和货币型基金上涨,涨幅分别为1.21%和0.06%。

| 上周各类基金平均净值涨跌幅 |

数据来源:好买基金研究中心,QDII净值截至日为2015年2月5日

上周,股票型基金中,国联安优选行业、汇添富移动互联和汇添富民营活力表现居前,涨幅分别为7.89%、7.62%和7.25%;混合型基金中,财通价值动量、易方达新兴成长和富安达新兴成长表现居前,涨幅分别为10.23%、7.89%和4.87%;封闭式基金中,基金科瑞、交银丰盈收益A和民生加银平稳添利A表现居前,涨幅分别为2.12%、0.39%和0.28%;QDII中,华宝兴业标普油气、工银瑞信[微博]标普全球资源和诺安油气能源表现居前,涨幅分别为10.39 %、8.95%和5.76%。

| 权益类基金收益率排名前五 | |||

| 股票型涨幅前五 | 混合型涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 国联安优选行业 | 7.89 | 财通价值动量 | 10.23 |

| 汇添富移动互联 | 7.62 | 易方达新兴成长 | 7.89 |

| 汇添富民营活力 | 7.25 | 富安达新兴成长 | 4.87 |

| 富国低碳环保 | 6.98 | 中银新经济 | 4.82 |

| 汇添富社会责任 | 6.81 | 大摩消费领航 | 4.29 |

| 封闭式净值涨幅前五 | QDII涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 基金科瑞 | 2.12 | 华宝兴业标普油气 | 10.39 |

| 交银丰盈收益A | 0.39 | 工银瑞信标普全球资源 | 8.95 |

| 民生加银平稳添利A | 0.28 | 诺安油气能源 | 5.76 |

| 融通通源短融 | 0.20 | 华安标普全球石油 | 5.54 |

| 易方达永旭添利 | 0.19 | 上投摩根全球天然资源 | 5.03 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨幅(%) | ||

| 易方达创业板ETF | 2.69 | ||

| 融通创业板 | 2.56 | ||

| 易方达创业板ETF联接 | 2.43 | ||

| 景顺长城中证TMT150ETF | 2.34 | ||

| 招商深证TMT50ETF联接 | 1.32 | ||

数据来源:好买基金研究中心,QDII净值截至日为2015年2月5日

上周,债券型基金中,万家城市建设主题、上投摩根强化回报A和上投摩根强化回报B表现居前,涨幅分别为2.98%、1.11%和1.04%;货币型基金中,富安达现金通货币B、富安达现金通货币A和长盛货币表现居前,涨幅分别为0.13%、0.12和0.10%。

| 固定收益类收益率排名前五 | |||

| 债券型涨幅前五 | 货币型涨幅前五 | ||

| 名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

| 万家城市建设主题 | 2.98 | 富安达现金通货币B | 0.13 |

| 上投摩根强化回报A | 1.11 | 富安达现金通货币A | 0.12 |

| 上投摩根强化回报B | 1.04 | 长盛货币 | 0.10 |

| 金鹰元泰精选信用债A | 0.97 | 天弘现金B | 0.10 |

| 金鹰元泰精选信用债C | 0.96 | 华宝兴业活期通A | 0.10 |

数据来源:好买基金研究中心

上周,分级基金进取份额中,申万菱信[微博]申万证券行业B、鹏华非银行B、富国创业板B表现居前,净值涨幅分别为8.73%、4.36%和2.62%。杠杆排名前三的分别是银华中证转债B、嘉实多利进取和申万菱信深成指B,杠杆大小分别为5.68、5.16和4.08。

| 分级基金进取份额收益率及杠杠排名前五 | |||

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 申万菱信申万证券行业B | 8.73 | 银华中证转债B | 5.68 |

| 鹏华非银行B | 4.36 | 嘉实多利进取 | 5.16 |

| 富国创业板B | 2.62 | 申万菱信深成指B | 4.08 |

| 信诚中证800金融B | 1.29 | 海富通稳进增利B | 3.76 |

| 工银瑞信增利B | 1.17 | 国金通用鑫利B | 3.51 |

数据来源:Wind、好买基金研究中心

基金动态

一、基金发行

| 上周基金发行 | ||||

| 名称 | 认购起始日期 | 认购截止日期 | 投资类型 | 管理公司 |

| 国投瑞银新动力 | 2015-2-2 | 2015-2-2 | 混合型基金 | 国投瑞银基金管理有限公司 |

| 工银瑞信战略转型主题 | 2015-2-2 | 2015-2-12 | 股票型基金 | 工银瑞信基金管理有限公司 |

| 易方达现金增利A | 2015-2-3 | 2015-2-4 | 货币型基金 | 易方达基金管理有限公司 |

| 易方达现金增利B | 2015-2-3 | 2015-2-4 | 货币型基金 | 易方达基金管理有限公司 |

| 汇添富成长多因子量化策略 | 2015-2-4 | 2015-2-12 | 股票型基金 | 汇添富基金管理股份有限公司 |

数据来源:好买基金研究中心

二、基金分红

| 上周基金分红 | ||||||

| 名称 | 基金单位分红 | 红利发放日 | 权益登记日 | 除息日 | 投资类型 | 管理公司 |

| 东方红新动力 | 0.0880 | 2015-2-3 | 2015-1-30 | 2015-1-30 | 混合型基金 | 上海东方证券资产管理有限公司 |

| 前海开源中国成长 | 0.0800 | 2015-2-2 | 2015-1-30 | 2015-1-30 | 混合型基金 | 前海开源基金管理有限公司 |

| 银河收益 | 0.4100 | 2015-2-3 | 2015-2-2 | 2015-2-2 | 债券型基金 | 银河基金管理有限公司 |

| 华夏回报 | 0.0275 | 2015-2-5 | 2015-2-4 | 2015-2-4 | 混合型基金 | 华夏基金管理有限公司 |

| 上投摩根双息平衡 | 0.0210 | 2015-2-5 | 2015-2-4 | 2015-2-4 | 混合型基金 | 上投摩根基金管理有限公司 |

| 华安MSCI中国A股 | 0.0100 | 2015-2-6 | 2015-2-5 | 2015-2-5 | 指数型基金 | 华安基金管理有限公司 |

三、基金经理变更

| 上周基金经理变更 | ||||

| 名称 | 现任基金经理 | 最新任职日期 | 投资类型 | 管理公司 |

| 华夏医疗健康C | 陈斌 | 2015-2-2 | 混合型基金 | 华夏基金管理有限公司 |

| 华夏医疗健康A | 陈斌 | 2015-2-2 | 混合型基金 | 华夏基金管理有限公司 |

| 嘉实逆向策略 | 郭东谋 | 2015-2-2 | 股票型基金 | 嘉实基金管理有限公司 |

| 东方央视财经50 | 刘志刚 吴长凤 | 2015-2-2 | 指数型基金 | 东方基金管理有限责任公司 |

| 国富大中华精选 | 曾宇 | 2015-2-3 | QDII型基金 | 国海富兰克林基金管理有限公司 |

| 鹏华可转债 | 伍旋 阳先伟 | 2015-2-3 | 债券型基金 | 鹏华基金管理有限公司 |

| 建信睿盈A | 许杰 | 2015-2-3 | 混合型基金 | 建信基金管理有限责任公司 |

| 建信睿盈C | 许杰 | 2015-2-3 | 混合型基金 | 建信基金管理有限责任公司 |

| 国联安通盈 | 刘斌 周平 | 2015-2-3 | 混合型基金 | 国联安基金管理有限公司 |

| 中信建投睿信 | 王琦 | 2015-2-3 | 混合型基金 | 中信建投基金管理有限公司 |

| 工银瑞信保本二期 | 王佳 欧阳凯 | 2015-2-3 | 债券型基金 | 工银瑞信基金管理有限公司 |

| 大成高新技术产业 | 徐彦 | 2015-2-3 | 股票型基金 | 大成基金管理有限公司 |

| 华安年年盈C | 贺涛 | 2015-2-3 | 债券型基金 | 华安基金管理有限公司 |

| 华安年年盈A | 贺涛 | 2015-2-3 | 债券型基金 | 华安基金管理有限公司 |

| 诺安理财宝C | 汪波 | 2015-2-4 | 市场型基金 | 诺安基金管理有限公司 |

| 华富国泰民安 | 刘文正 龚炜 | 2015-2-4 | 混合型基金 | 华富基金管理有限公司 |

| 国投瑞银新动力 | 桑俊 | 2015-2-4 | 混合型基金 | 国投瑞银基金管理有限公司 |

| 长信量化中小盘 | 胡倩 | 2015-2-4 | 股票型基金 | 长信基金管理有限责任公司 |

| 景顺长城量化精选 | 黎海威 | 2015-2-4 | 股票型基金 | 景顺长城基金管理有限公司 |

| 易方达现金增利B | 石大怿 | 2015-2-5 | 货币型基金 | 易方达基金管理有限公司 |

| 易方达现金增利A | 石大怿 | 2015-2-5 | 货币型基金 | 易方达基金管理有限公司 |

| 国投瑞银瑞利 | 刘钦 桑俊 杨冬冬 | 2015-2-5 | 混合型基金 | 国投瑞银基金管理有限公司 |

| 泰信先行策略 | 戴宇虹 钱鑫 袁园 | 2015-2-5 | 混合型基金 | 泰信基金管理有限公司 |

| 泰信蓝筹精选 | 柳菁 车广路 | 2015-2-5 | 股票型基金 | 泰信基金管理有限公司 |

| 广发对冲套利 | 钟伟 | 2015-2-6 | 股票多空 | 广发基金管理有限公司 |

| 华泰柏瑞创新动力 | 张慧 | 2015-2-6 | 灵活配置型基金 | 华泰柏瑞基金管理有限公司 |

| 富国研究精选 | 李晓铭 尚鹏岳 | 2015-2-6 | 灵活配置型基金 | 富国基金管理有限公司 |

| 前海开源大安全核心 | 薛小波 | 2015-2-6 | 灵活配置型基金 | 前海开源基金管理有限公司 |

| 东吴进取策略 | 凌鹏 王立立 | 2015-2-6 | 混合型基金 | 东吴基金管理有限公司 |

数据来源:好买基金研究中心

焦点点评

一、证监会[微博]降杠杆决心大,券商禁销伞型信托

2月6日消息,监管部门正在收紧证券公司的相关融资类业务。证券公司已被禁止通过代销伞型信托、P2P平台等,为客户提供融资类相关服务。此外,在对券商两融业务的监管方面,相关监管部门也重申要求券商的业务门槛。从2015年1月19日起,证券公司不得为证券资产低于50万元的客户开立融资融券信用帐户。对已开立融资融券信用帐户且证券资产低于50万元的客户,继续按证监会原有政策和规定执行,不因为这一资产门槛而强行平仓。

点评:监管部门对A股“降杠杆”的决心较大,后期对蓝筹股形成较大的打压。

二、A股下周跨入期权时代,券商股最直接受益

周一,A股市场将正式跨入“期权时代”,门槛高、要求多,个人投资者短期难参与,不能参与期权交易的投资者可通过期权交易专户、资产管理计划等形式间接参与期权市场。据悉,期权上市初期,公募基金在投资中尚难普及使用期权,不过一些专户产品有望先试水。

点评:调查显示,期权开户数字并没有因为业务正式开通而大幅增加,部分高端客户集中在上周开户,但是对于本周的操作表示要观望居多。而散户则绝大多数被期权的高门槛挡在了门外。短期对券商的利好或有限。

三、机构预测中国1月CPI同比增速或跌破1%

按照国家统计局安排,下周二(2月10日)将公布2015年1月份CPI数据。目前多个机构预测,CPI不仅会延续去年持续走低的曲线,而且很可能低于1%。

点评:本周CPI或跌破1%,显示近期经济下行压力较大,同时实际利率上行压力上升,但短期仍难形成通缩预期,但后期仍需央行[微博]继续提供流动性支持实体经济。

四、1月进出口同比双降,贸易顺差3669亿

据海关统计,2015年1月,我国进出口总值2.09万亿元人民币,比去年同期下降10.8%。其中,出口1.23万亿元,下降3.2%;进口0.86万亿元,下降19.7%;贸易顺差3669亿元,扩大87.5%。对于2015年1月中国外贸进出口同比下降的情况,海关总署指出,量减价跌是主要因素;同时,春节因素亦对年初进出口同比影响较大。经季节调整后,进出口降幅收窄,1月份进出口、出口和进口的降幅分别为7.1%、1.3%和14.4%。

海关统计显示,2015年1月除大豆进口量增加外,铁矿砂、煤、原油、成品油等主要大宗商品进口量均有所减少,同时主要进口商品价格普遍下跌。

点评:1月进出口同降,但是进口下降幅度更大,导致贸易顺差扩张,但表明内需依旧疲弱。出口增速大幅回落,也表明外部环境仍难乐观。

好买观点

一、股票型基金投资策略

经济面:2015年1月的汇丰PMI终值为49.7,虽然连续两月位于荣枯线以下,但较上月有所回升。2015年1月的进出口总额同比增速下降10.9%,其中出口下降3.3%,进口下降19.9%,显示外需相对稳定而内需仍然疲软。

资金面:本周央行降准的同时,在公开市场净投放了900亿流动性。如我们对降准的评论中所述,我们认为降准更多是对冲资本外流,并强化目前处于资金宽松通道的预期,对短期经济下滑的对冲效果相对有限。不过资金宽松的态势足以维持市场不会出现大幅下跌。

政策面:证监会仍在坚定推动市场去杠杆,其政策变换成为短期市场的主导因素。由于两融资金大幅退出而缺乏增量资金补充,大盘上攻乏力,不过沪港通方面,外资开始重新进入有望为市场带来一定支撑。

情绪面:偏股型基金仓位上升3.93%,当前仓位79.80%。其中,股票型基金上升4.58%,标准混合型基金上升3.03%,当前仓位分别为85.62%和71.64%。目前,公募基金仓位总体处于中性偏高水平,这一因素对市场影响偏于利空。

总的来看,经济方面有一定的下滑压力,但也正在企稳,流动性宽松的状态不变,为市场向上提供了基础,证监会的政策变化成为了主导短期市场的重要因素。我们认为流动性推动下的快速估值修复阶段已经结束,后续将逐渐转移到估值中枢维持平稳的阶段,波动逐渐放大,板块轮动加剧,政策指向将成为指导板块变动的最重要因素,即A股由已经由Beta行情阶段进入Alpha行情阶段。在后续的时间中,选股的重要性将愈加凸显,投资者宜将注意力更多投注到选股能力较强的基金上。下周是年前最后一个完整的交易周,同时是新股密集发行的一周,投资者有望在下周迎来一个较好的介入时点。当前投资者可维原有的权益类基金配置比例,在方向上,应将指数化投资的头寸逐渐转移至优秀的选股型基金中,辅以部分交易型基金,平滑净值的同时,捕捉阶段性的主题投资机会。

二、债券型基金投资策略

上周中债总财富指数收于157.56,较前周上涨0.39%;中债国债总财富指数收于157.32较前周上涨0.44%,中债金融债总财富指数收于159.15,较前周上涨0.37%;中债企业债总财富指数收于144.24,较前周上涨0.11%;中债短融总财富指数收于144.70,较前周上涨0.12%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.09%,下行0.51个基点,十年期国债收益率为3.43%,下行6.94个基点;银行间一年期AAA级企业债收益率下行4.25个基点,银行间三年期AAA级企业债收益率上行3.10个基点,10年期AAA级企业债收益率下行0.00个基点,分别为4.45%、4.45%和4.77%,一年期AA级企业债收益率下行6.25个基点,三年期AA级企业债收益率下行0.90个基点,10年期AA级企业债收益率下行0.00个基点,分别为5.32%、5.45%和6.44%。

上周央行继续逆回购操作,价平量增。其中,周二开展了为期28 天和7 天两种逆回购,发行量分别为550亿元和350 亿元,中标利率分别维持前期的4.8%和3.85%不变;周四开展了300 亿元为期28 天的逆回购,中标利率维持4.8%不变。周二有300 亿元的7 天逆回购到期,至此,本周央行公开市场实现净投放900 亿元,为8个月以来最大单周净投放。上周末7天质押式回购的加权平均利率较前一周末上升18bps至4.1653%。此外,周三晚间央行宣告降准,市场企盼已久的靴子终于落地。央行早于市场预期“祭出”降准利器,这有利于对冲人民币贬值、IPO 密集来袭和节气资金需求等因素对流动性的干扰,春节前的资金紧张局面有望缓解。

上周公布的公布的2015年1月制造业PMI失守荣枯至49.8%,较上个月回落0.3个百分点,是自2012年10月以来首次跌落荣枯线下。宏观数据的低迷再次印证了经济“底部运行,有限复苏”的态势。上周资在加量逆回购和降准利器的组合出击下,资金面紧张局势得以弛缓,现券收益率周四急速下行。

总体上,从宏观数据上来看,宏观经济延续“底部运行,有限复苏”的态势,经济增长继续承压,降低融资成本仍是大势所趋,利率继续下行是大概率事件。利率债市场,看好长久期的品种,信用债看好长期高等级信用债,存量优质城投将因稀缺受追捧。今年春节前后,投资者采取持债基过节的操作策略面临着比较有利的基本面环境。

三、QDII基金投资策略

上周全周美股三大指数大幅回升。道指上涨659.34点,收于17824.29点,涨幅为3.84%;纳指上涨109.16点,收于4744.40点,涨幅为2.36%;标普500上涨60。48点,收于2055.47点,涨幅为3.03%。

经济数据方面,美国经济数偏好。美国政府发布的1月非农就业报告显示,1月份就业增量超市场预期,薪酬环比强劲反弹,1月非农就业环比增25.7万,此前的11月和12月就业人数的上修人数达14.7万。1月的失业率环比增0.1个百分点,至5.7%。本次失业率增长源自有就业意愿劳动力总量的增加,这意味着劳动者对美国就业市场的信心走强。12月美国贸易赤字大幅增长17.1%,11月份经修正后的数据为398亿美元,主要由于原油进口增长,原油出口有所下降。美国供应管理协会(ISM)公布数据显示,美国1月ISM非制造业PMI 56.7 ,高于预期的56.4,12月数值从56.2修正为56.5。美国1月ISM制造业PMI 53.5,市场预期为54.5,12月为55.1。

上周,美国公布的1月非农就业增加25.7万,同时将前两月的就业数据上修14.7万,同时薪酬先较大涨幅,失业率虽然上升0.1个百分点,但原因是愿意参与就业的劳动力人口的增加,显示了普通国民对经济的信心,未来经济的强劲仍将可能持续。希腊暂停了与三驾马车的合作,脱欧风险上升,国际经济动荡或加剧,对比来看,美国仍是最稳定且强劲的经济体之一。长期来看,美股仍可能继续上行。投资者仍可适量配置美股QDII。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。