海通证券:宏观与管理期货表现最优

管理期货策略表现最优市场中性策略遭黑天鹅冲击。2014年在股债双牛的背景下,宏观与管理期货表现最佳,往后依次是股票策略、组合基金、债券策略、相对价值策略。股票策略好于债券策略,方向性策略优于非方向性策略。受益于各类市场的大幅波动,私募宏观与管理期货产品始终保持业绩领先地位,其中管理期货子策略平均收益高达43.60%,而遭遇市场风格极端分化冲击的相对价值策略业绩垫底。从私募与券商的比较来看,仅有股票策略私募继续保持领先,而在组合基金、债券策略、相对价值策略上,私募被券商反超。从与公募基金的比较来看,股票策略产品私募最优、公募居中、券商最弱。

股票策略产品:重仓蓝筹股与主题投资私募业绩居前。据不完全统计,私募股票策略产品业绩居前的十只产品为:创势翔1号、福建滚雪球、泽熙3期、蕴泽1号、泽熙1号、蕴泽2号、清水源1号、紫鑫五号、紫鑫三号、长余一期,收益率均超过115%。其中泽熙3期、泽熙1号、清水源1号近3年业绩也排名前3。总体来看,重仓蓝筹、分级基金与擅长主题投资的私募业绩居前。券商股混型产品业绩居前的十只产品为:安信安悦、中山宝睿精选成长、中银国际中国红1号、广州证券红棉1号、华龙金智汇灵活配置、广发理财3号、高华证券盛享1号、金元游马地1号、中信积极配置、兴业金麒麟5号,收益率均超过51%。其中,中银国际中国红1号、广州证券红棉1号、兴业金麒麟5号近3年收益达到73%以上,在同期产品中排名前10%,长短期业绩均较好。

债券策略产品:光大资管长期业绩继续保持领先。据不完全统计,私募债券策略业绩居前的产品是乐瑞强债1号、乐瑞强债2号、证大定向债券1201期、“金理财”信用增强、鹏扬5期、汇金恒富(鹏扬3期)、安信佑瑞持债券稳利、外贸佑瑞持1号、佑瑞持双季分红、鹏扬5期稳增1期,全年收益均在6.5%以上。其中,乐瑞强债1号近2年业绩也排名第1。券商债券型产品业绩居前的十只产品是中信可转债、光大阳光稳健添利、中信稳健收益、华安理财安心收益、国泰君安君得盛、长江超越理财可转债、海通海蓝宝润、中信债券优化、光大阳光5号、东方红增利3号,收益率均达到24%以上。其中,由李剑铭管理的光大阳光稳健添利、光大阳光5号近3年取得56%左右的收益,排名同期产品第1、2,长短期业绩俱佳。

宏观策略与管理期货:泓湖、持赢投资长期业绩突出。据不完全统计,私募宏观与管理期货策略业绩居前的十只产品分别是凯丰对冲二号、东方尊嘉盈冲、持赢稳健增长、梵基一号、盈冲一号(宏观对冲策略)专户、从容全天候I期基金、泓湖重域、美好华腾、泓湖专享、白石二号,收益均超26%。其中梵基一号、泓湖重域近3年累计收益均在117%以上,不过梵基一号2012年净值回撤较大,业绩波动较大。

相对价值套利:礼一投资长短期表现俱佳。据不完全统计,私募相对价值产品业绩居前的十只产品分别是杉杉青骓量化对冲一期、盈融达量化对冲1期、礼一“两克金子”量化回报1期、申毅对冲1号、红塔红土基金-翼虎量化对冲(2期)、翼虎量化对冲、通和量化对冲、申毅量化对冲2号、诺德-淘利量化3号、淘利多策略量化套利,收益率均超过10%。其中,礼一“两克金子”量化回报1期近2年业绩也排名第1,长期业绩出色。尽管市场中性产品收益较前三季度明显萎缩,不过排名前十产品业绩依然好于去年,表明相对价值产品收益依然具有吸引力。券商相对价值产品业绩居前的十只产品分别是招商智远量化对冲、光大阳光集结号套利宝一期、天风天象量化套利1号、中金对冲绝对收益3号、中金对冲绝对收益5号、中金对冲绝对收益6号、中金对冲绝对收益1号、长江超越理财量化2号、东兴金选对冲2号、国泰君安君享套利1号,收益率均高于10%。

1. 管理期货策略表现最优 市场中性策略遭黑天鹅冲击

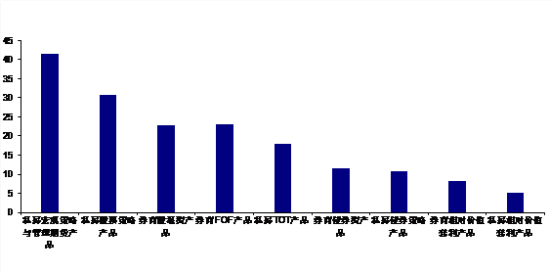

2014年股票市场由熊转牛,债券市场则强劲上涨。在股债双牛的背景下,各类私募、券商产品全部获得正平均收益。从各类产品的收益排名来看,依次是私募宏观策略与管理期货产品、私募股票策略产品、券商股混型产品、券商FOF产品、私募TOT产品、券商债券型产品、私募债券策略产品、券商相对价值套利产品、私募相对价值套利产品。

2014年私募宏观策略与管理期货产品始终保持领先地位,全年平均业绩达到41.53%,遥遥领先其他类型产品。其中管理期货子策略平均收益高达43.60%,在所有二级策略分类中表现最优。2014年无论是股票市场、债券市场,还是商品期货市场,都出现明显的趋势性波动,而对于宏观与管理期货策略来说,只要有波动,无论是向上还是向下,都可获利,2014年的大幅波动正好为宏观与管理期货策略创造了良好的获利机会。

受益于股票市场下半年的牛市行情,私募与券商的股票策略产品分别取得30.82%、22.84%的出色业绩。债券策略也表现不俗,在债券市场全年单边上扬的背景下,私募与券商债券策略产品分别取得10.85%、11.50%的平均业绩。

排名垫底的是相对价值策略。相对价值策略包括两个子策略:市场中性与套利。这两类子策略在去年12月份出现了冰火两重天的格局。去年12月市场风格出现剧烈分化,沪深300大幅上涨,而其他股票普遍下跌,导致以追求超越沪深300阿尔法收益的市场中性策略受损严重,净值大幅回撤,吞噬了前三季度的大部分收益。私募市场中性策略全年平均收益仅为2.31%,部分产品甚至出现明显亏损,这是一向以收益稳定著称的市场中性产品从未有过的情况。而套利策略在此时却涌现出大量投资机会,套利策略的收益出现大幅提升,私募套利策略产品全年业绩达到11.80%。由于私募相对价值产品中大部分为市场中性策略,所以私募相对价值业绩受损严重,全年平均收益较前三季度大幅萎缩。不过值得注意的是,券商相对价值产品业绩并未受到明显影响,四季度平均收益依然为正。我们认为,这可能有两方面原因:第一,券商相对价值产品中使用套利策略较多;第二,部分券商相对价值产品叠加了一些收益增强策略,例如新股申购、商品期货策略等,这些增强策略较好平滑产品净值的波动。

综上,2014年宏观与管理期货表现最佳,往后依次是股票策略、组合基金、债券策略、相对价值策略。股票策略好于债券策略,方向性策略优于非方向性策略。

从私募与券商的比较来看,前三季度私募在各类策略上全面跑赢券商的局面被逆转,2014全年仅有股票策略私募继续保持领先,而在组合基金、债券策略、相对价值策略上,私募被券商反超。不过我们认为,私募的人才优势、激励机制优势依然存在,业绩落后应该与四季度股票市场的剧烈波动以及市场风格的极端分化有关,但这种情况持续存在的概率较低,因此,长期来看,私募相对券商的业绩优势依然值得期待。

从与公募基金的比较来看,2014年公募股混型基金平均业绩为24.30%,仅有私募宏观与管理期货、私募股票策略产品跑赢公募股混型基金。仅从股票策略产品的比较来看,2014年私募最优、公募居中、券商最弱。

| 表12014年各类私募与券商产品的业绩比较(%) | ||||||||||||||||||||||||||||||

|

资料来源:海通证券金融产品研究中心

注:各产品业绩统计的起止日期会略有不同。

公募股混型基金剔除指数基金、偏债混合型基金。

图1; 2014年各类私募与券商产品的业绩比较(%)

资料来源:海通证券研究所金融产品研究中心,朝阳永续

2.股票策略产品:重仓蓝筹与主题投资私募业绩居前

股票策略产品专注于股票市场,并可能同时投资于股票现货与期货,主要通过方向性投资获利。这类产品包括传统的以单边做多为主的股票型产品,以及股票多空策略产品。

据不完全统计,2014年私募股票策略产品业绩居前的十只产品为:创势翔1号、福建滚雪球、泽熙3期、蕴泽1号、泽熙1号、蕴泽2号、清水源1号、紫鑫五号、紫鑫三号、长余一期,收益率均超过115%。

上述产品中,创势翔与泽熙投资无疑最为耀眼,两家私募的特点是核心人员均来自民间;且风格犀利,收益进攻性强,旗下产品在2013、2014年连续两年排名前十,创势翔1号更是连续两年业绩冠军;但同一公司旗下产品业绩差异也较大,表明不同产品并未完全复制。

总体来看,除了创势翔、泽熙以外,业绩领先的股票策略私募有这样几类,第一类是集中投资蓝筹股的私募,例如滚雪球投资;第二类是擅长主题投资的私募,例如清水源投资;第三类是重仓投资杠杆型基金的私募,例如紫鑫投资。

从长期业绩来看,上述产品中,泽熙3期、泽熙1号、清水源1号、蕴泽1号近3年业绩在所有同期产品中排名前4,近3年累计收益均在220%以上。不过蕴泽1号在2011-2012年净值跌幅较大,净值波动性较高。

| 名称 | 管理公司 | 投资经理 | 成立日 | 净值截止日期 | 2014年

净值增长率 |

近2年

净值增长率 |

近3年

净值增长率 |

| 创势翔1号 | 创势翔投资 | 黄平 | 2012/4/26 | 2014/12/19 | 300.80 | 803.99 | |

| 福建滚雪球 | 滚雪球投资 | 2013/1/31 | 2014/12/31 | 273.80 | |||

| 泽熙3期 | 泽熙合伙 | 徐翔 | 2010/7/7 | 2014/12/31 | 208.82 | 487.91 | 639.17 |

| 蕴泽1号 | 西藏信托 | 王晶、陶骜 | 2011/1/6 | 2014/12/31 | 153.29 | 241.64 | 221.09 |

| 泽熙1号 | 泽熙合伙 | 徐翔 | 2010/3/5 | 2014/12/31 | 139.27 | 314.59 | 333.43 |

| 蕴泽2号 | 西藏信托 | 王晶、陶骜 | 2013/12/2 | 2014/12/31 | 133.67 | ||

| 清水源1号 | 清水源投资 | 张小川 | 2011/11/23 | 2014/12/31 | 120.33 | 213.69 | 283.12 |

| 紫鑫五号 | 紫鑫投资 | 赵春生、刘永 | 2011/10/18 | 2014/12/31 | 119.99 | 112.56 | 138.28 |

| 紫鑫三号 | 紫鑫投资 | 赵春生、彭群杰 | 2011/7/29 | 2014/12/31 | 116.82 | 111.62 | 137.31 |

| 长余一期 | 综艺控股 | 陈磊 | 2011/12/2 | 2014/12/26 | 115.36 | 122.30 | 122.39 |

资料来源:海通证券研究所金融产品研究中心,朝阳永续

注:由于净值公布的滞后,部分公布净值时间较晚的私募业绩可能未纳入统计。此外,净值公布日期偏差过大的产品也被剔除。

私募借助券商资管通道发行的产品也纳入统计。

2014年券商股混型产品业绩居前的十只产品为:安信安悦、中山宝睿精选成长、中银国际中国红1号、广州证券红棉1号、华龙金智汇灵活配置、广发理财3号、高华证券盛享1号、金元游马地1号、中信积极配置、兴业金麒麟5号,收益率均超过51%。

上述产品中,安信安悦、中山宝睿精选成长的投资风格与私募类似,其充分利用小集合产品投资灵活的优势,对少数股票高仓位集中投资,获得较大业绩弹性,成为券商股混型产品中唯一的2只全年收益超过100%的产品。不过前十名中的大集合产品更多,这表明小集合产品虽投资限制少,但并没有带来系统性的业绩优势。

从前十名特点来看,分布较为分散,并未有某家券商旗下多只产品入围的现象出现,且这些产品既有大集合也有小集合,既有大券商资管也有小型券商资管,既有专注于蓝筹股的产品,也有投资成长股为主的产品。

从长期业绩来看,上述产品中,中银国际中国红1号、广州证券红棉1号、华龙金智汇灵活配置近2年收益达到73%以上,在同期产品中排名前10%。中银国际中国红1号、广州证券红棉1号、兴业金麒麟5号近3年收益达到73%以上,在同期产品中排名前10%,长短期业绩均较好。

| 表32014年券商股混型产品业绩表现居前的产品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券研究所金融产品研究中心

注:上述统计剔除了分级产品子份额,以及参与单一定增项目的产品。 |

3. 债券策略产品:光大资管长期业绩继续保持领先

纳入我们统计的私募债券策略产品共有14只,2014年在债市牛市格局背景下,所有产品均取得正收益。据不完全统计,业绩居前的产品是乐瑞强债1号、乐瑞强债2号、证大定向债券1201期、“金理财”信用增强、鹏扬5期、汇金恒富(鹏扬3期)、安信佑瑞持债券稳利、外贸佑瑞持1号、佑瑞持双季分红、鹏扬5期稳增1期,全年收益均在6.5%以上。

从长期业绩来看,上述产品中,乐瑞强债1号近2年取得34.24%的收益,排名同期产品第1,且业绩遥遥领先。

| 表42014年私募债券策略产品业绩表现居前的产品(%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

资料来源:海通证券研究所金融产品研究中心,朝阳永续

注:业绩统计时间段会略有差异。

2014年券商债券型产品业绩居前的十只产品是中信可转债、光大阳光稳健添利、中信稳健收益、华安理财安心收益、国泰君安君得盛、长江超越理财可转债、海通海蓝宝润、中信债券优化、光大阳光5号、东方红增利3号,收益率均达到24%以上。

上述产品中,中信证券资管表现作为亮眼,旗下3只产品入围前十,光大资管也有2只产品进入前十。从这些产品的持仓特点来看,无论是否是可转债型产品,都或多或少对可转债进行了投资,少数产品还直接投资股票,从而分享到了权益市场上涨带来的收益。

从长期业绩来看,上述产品中,光大资管旗下由李剑铭管理的光大阳光稳健添利、光大阳光5号近3年取得56%左右的收益,排名同期产品第1、2,长短期业绩俱佳。

| 表52014年券商债券型产品业绩表现居前的产品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券研究所金融产品研究中心

注:分级类产品子份额被剔除。 |

4. 宏观策略与管理期货:泓湖、持赢投资长期业绩突出

宏观策略与管理期货包括宏观策略与管理期货两个子策略,目前该类产品以私募为主,券商资管管理的该类策略产品很少,因此我们仅统计私募产品。纳入我们统计的宏观策略与管理期货产品共有14只,其中大部分是管理期货策略,宏观策略数量相对较少。

据不完全统计,2014年该类策略绝大部分产品取得正收益,业绩居前的十只产品分别是凯丰对冲二号、东方尊嘉盈冲、持赢稳健增长、梵基一号、盈冲一号(宏观对冲策略)专户、从容全天候I期基金、泓湖重域、美好华腾、泓湖专享、白石二号,收益率均超过26%。前三季度管理期货子策略表现更好,前十的产品基本都为管理期货策略。但四季度宏观子策略迎头赶上,全年业绩中有4只宏观策略产品跻身前十。

从长期业绩来看,梵基一号、持赢稳健增长、泓湖重域近2年业绩均在78%以上,位居前3;梵基一号、泓湖重域近3年累计收益均在117%以上,长期业绩较好。不过梵基一号在2012年净值回撤较大,业绩波动性较高。

| 表62014年宏观策略与管理期货产品业绩表现居前的产品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券研究所金融产品研究中心

注:业绩统计时间段会略有差异。 |

5. 相对价值套利:礼一投资长短期表现俱佳

相对价值套利策略包括市场中性与套利。该类策略在多数情况下具有与股市相关度低、风险较小、收益稳健的特点,能真正实现牛市、熊市都能获利的绝对收益目标。

据不完全统计,2014年私募相对价值套利产品业绩居前的十只产品分别是杉杉青骓量化对冲一期、盈融达量化对冲1期、礼一“两克金子”量化回报1期、申毅对冲1号、红塔红土基金-翼虎量化对冲(2期)、翼虎量化对冲、通和量化对冲、申毅量化对冲2号、诺德-淘利量化3号、淘利多策略量化套利,收益率均超过10%。

从上述产品的业绩特点可以看出:第一,市场中性产品收益较前三季度明显下降。事实上2014年市场中性产品的业绩差异较2013年明显拉大,在经历了去年12月的极端情况考验之后,各产品市场中性的真伪、风控能力的高低显露无遗,依然业绩排名前列的产品,可能表明其更好贯彻了市场中性(不过部分产品可能在去年12月打开了部分风险敞口,以此来抵御市场风格变化的冲击),至少说明其风控能力是优于同行的。第二,同去年前十名相比,尽管今年市场中性产品遭遇单月较大回撤,但前十的业绩依然好于去年,表明相对价值产品收益依然具有吸引力。第三,套利策略值得关注,这类策略在今年的收益明显好于去年。尽管套利策略在多数情况下收益平淡,但在市场极端情况下,却有意外的收获。

从长期业绩看,礼一“两克金子”量化回报1期、盈融达量化对冲1期近2年累计收益均在29%以上,位列前2。不过盈融达旗下产品2014年业绩差异较大,部分产品业绩较为平淡。

| 表72014年私募相对价值套利产品业绩表现居前的产品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

资料来源:海通证券研究所金融产品研究中心

注:业绩统计时间段会略有差异。

2014年券商相对价值套利产品业绩居前的十只产品分别是招商智远量化对冲、光大阳光集结号套利宝一期、天风天象量化套利1号、中金对冲绝对收益3号、中金对冲绝对收益5号、中金对冲绝对收益6号、中金对冲绝对收益1号、长江超越理财量化2号、东兴金选对冲2号、国泰君安君享套利1号,收益率均高于10%。

上述产品中,中金资管有4只产品入围,显示出较强的整体实力。这些产品中绝大部分都是2013年成立,历史业绩不满2年,仅有国泰君安君享套利1号拥有3年多历史业绩。从长期业绩看,国泰君安君享套利1号近2年、近3年分别取得15.25%、23.97%收益,均排名同期产品第1。

| 表82014年券商相对价值套利产品业绩表现居前的产品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

资料来源:海通证券研究所金融产品研究中心 注:分级类产品子份额被剔除。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。