��»1���Ȳ��ԣ�����ţ�з�� ֻ�ȷɵø���

������»�����о����ĺ��Ĺ۵㣺

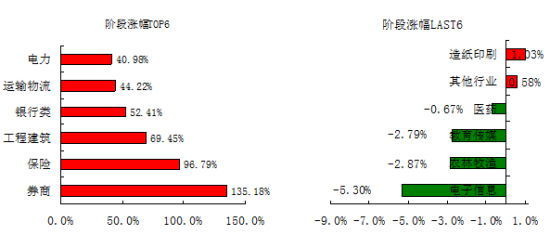

������Ʊ�г���2014���ļ��ȹ�ָ�������ǡ��ڸĸ�+����˫�������Լ�����ͨ��ͨ�����ô̼��£���ָ����֮ǰ�ķ������飬��������������ֹ��������г������ֶ����г��������ƽ�������״̬���г��ļ���仯ʼ������[��]��Ϣ�ٴ�ij�̨���ش����ô̼��£���ָ���ٷ�����������ͻ��2500��ؿڣ����һ��������ʰ��IJ���ˢ���¸ߣ�����֮�������Ƿ�ȷֻ���ָ����Ӵ�ֵ��������ƶ���ʹ��ָ����֤��ָһ·�߸裬����С��ʹ�ҵ�����Ϊ������طֻ����ܺ��ߣ���ֵ���������ϣ��߹�ֵ�ɳ������£������г����ֳ����ԵĽṹ��ţ�С�

������»�����о����ĺ��Ĺ۵㣺���ڵ�ǰ����ƣ����ʵ�徭�����������Ԥ�ڻ������ߴ���ʻ���ָ�����ȷ��ɡ������̨�������ã��ɴ������ĶԾ������ٵ��ֹ�Ԥ�ڽ����г�����ƫ��ά�ָ�λ�������ʽ������г������Ƹ߹�ֵˮƽ���ر�������ˮƽ�������ָ����ٺ��㷺���½�����������ʽ���ƫůΪ��ָ�������д��¼�ʵ������������һ����������������ֹ�̬�ȡ��ж��������£�(1)�������£��������ϡ����ڹ����ľ������ݱ���ʵ�徭�����������ߣ����������ߵĶԳ�Ч�������Ǻ����ԣ���������������������������Ŀ�����ٶ��ϻ�ӿ죬�����п�����Ϣͨ��֮��������߽�һ������Ԥ�����£���һ���Ƚ��н���Ϣ�ٴ롣(2)�ĸﳵ�ֹ��������ߺ����緢��ϰ��ƽ�ڽ����ٿ������С��˴λ�����ָ����2014����ȫ����ĸ�Ŀ���֮�꣬2015����ȫ����ĸ�Ĺؼ�֮�꣬���ɹĶ�����й��Ҫ���̸ĸ�������ͷ���ٽ����������ȴ��������ƶ��ϣ��ƶ�ȫ����ĸﲻ��ȡ���³�Ч��ȫ����ĸﳵ����ǰ�ƽ�֮ʱ�����������ҵ�������֮����(3)ţ�з�Χ��ǰŨ�������ʽ��ܲ��볡��A�ɿ�������������ͻ��50��������������ȯ���ͻ�����ڴ��֮����������Ȳ�����̬�ƣ��г�����ƫ�ó��������������ʽ��볡���ָ���̬�ƣ�����ͨ����ΪA���г������ȶ������ʽ𡣻�����������δ��һ�����ȣ����Կ��õ����ǹ�ָ�ڶ������õ��ƶ����Խ�ά�����ƣ�������������չ�Ǵ�����¼�����ָ�ߵ����д�����ˢ�¡���ˣ�����Ͷ�����Ի�������̬�������Ͷ�ʣ���ʱѡ������ǿ��ƫ���ͻ����ָ���ͻ�����ص��ע��

����ծȯ�г������ھ�����������������Ȼ���㣬ͨ�ͼ������ֵ�λ���С�������ά���ʽ�������ƫ���ɡ��������ʳɱ��Ļ������߷���ȫ��(20141001~20141230)��֤ȫծ����֤��ծ����֤��ҵծ�ֱ�����3.24%��4.20%��2.42%���б��תծ�ܵ����ɷ����Ĵ���������34.40%��Ŀǰ�������ɱ��֡��ײ����У������ա��ĸ�֡����Ե�ͨ�����Ƹ������߸�����ɿռ䣬���л���������г������������У�������������ƴ���ʳ�����ծȯ�г��г����ºͷ�������δ�䡣

���������г���2014��10��1����12��30�տ���ʽƫ���ͻ���ƽ������13.63%��ͬ����֤�ۺ�ָ������36.84%���ڼ�931ֻ����ʽƫ���ͻ��������ʷֲ���117.30%��-16.93%֮�䣬���У�����֤ȯ�Ƿ����ũ�����Ծ�ѡ��Ʊ�����������������Ʊ���������ͻ���ƽ������9.57%��ָ���ͻ���ƽ������25.73%������ͻ���ƽ������7.81%��ծȯ�ͻ���ƽ������7.72%��

������»����Ͷ�ʲ��ԣ�(1)ƫ���ͻ��𣺻��ڵ�ǰ����ƣ����ʵ�徭�����������Ԥ�ڻ������ߴ���ʻ���ָ�����ȷ��ɡ������̨�������ã��ɴ������ĶԾ������ٵ��ֹ�Ԥ�ڽ����г�����ƫ��ά�ָ�λ�������ʽ������г������Ƹ߹�ֵˮƽ���ر�������ˮƽ�������ָ����ٺ��㷺���½�����������ʽ���ƫůΪ��ָ�������д��¼�ʵ������������һ����������������ֹ�̬�ȡ�(2)ծȯ�ͻ���Ŀǰ�������ɱ��֡��ײ����У������ա��ĸ�֡����Ե�ͨ�����Ƹ������߸�����ɿռ䣬���л���������г������������У�������������ƴ���ʳ�����ծȯ�г��г����ºͷ�������δ�䡣�ھ����Ͷ�ʲ��Է��棬���Ƿ������깺�ķ�ʽ��(3)QDII����������ҵ���ݳ������ơ����Ѽ����ز��г��Ƚ����գ�Ԥ��2015�����������Իᱣ�����ǿ�ơ����������������ƽ������������������������Ͷ����г�����һ���ĸ��ƿռ䣬�����ڴ�����Ʒ������ԭ�ͼ۸�������У��������ָ�����ٷŻ������������ٵ�ͨ��ѹ������������Ϣ������ܻ���Ի��������ǵ�����������ʱ��г��ƶ��Լ��ȶ��ľ��ú�֤ȯ�г��ṹ������QDII��Ȼ���г����ʲ����õ���Ҫ���ߡ����ǵ�ȫ�ø��ղ�����������ԭ�͵ȴ�����Ʒ�����Ƚ�ƣ������Ԫָ�������С�ͨ��ˮƽ�ĵ���Ҳ�����˹��������ϵͳ��Ͷ�ʻ���ĸ��ʡ����ڴ�����Ʒ�����QDII���ԣ��ؼ��������ڰ��ս��Եij����������ᡣ��ע��ʱ����500ETF���ӡ��㷢ȫ��ҽ�Ʊ����ȡ�(4)���һ�������ծȯ����Ŀǰ�й���������ѹ����Ȼ�ϴ�Ԥ�ƹ���������ά�ֿ��ɻ������ߣ��������г������������С��г������Կ���״̬�����������г�������������ѹ����Ȼ���ڡ������п������ߵ�Ŀ���ڽ���������ʳɱ������ǶԳƽ�Ϣ���ܻ�����Ҫ�ķ�ʽ����ҵ����Ϊ�������մ��ѹ����Ҳ����Դ�����ʽ������Ե��µ����ҿ��ǵ������г������̵��ƽ����ʽ�����Ҳ������ֳ����Ե��½���Ͷ�ʻ����г�����Ͷ�������ծȯ��������������ȶ����档��ע�������ҡ��Ϸ��ֽ������ȡ�

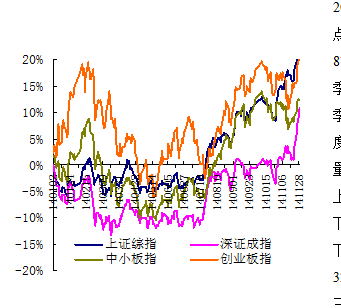

������1��2014���Ʊ�г�ָ���ۼ��ǵ���

����2014����ļ�����ָ֤������3234.68�㣬��2014��������2363.87������870.81�㣬�Ƿ�36.84%������ָ�����ڼ�����2759.60���Ϸ�475.08�㡣��֤���ɽ���Ϊ19.49 ���ڣ���2014�������ȵ�8.73 ��������123.30%����̬Ϊ����������(��֤��ָ����11014.62�㣬����36.31%����С��ָ����5461.19�㣬�µ�2.56%����ҵ��ָ����1471.76�㣬�µ�4.49%)��֤��������Ϊ3239.36-2279.84������Ϊ959.52�㣬�������Ȳ�������(332.49��)�Ŵ�188.60%��

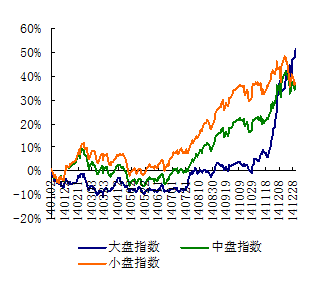

����2��2014���Ʊ�г����ָ���ۼ��ǵ���

����������»2015��1�����г�Ԥ��

�������ڵ�ǰ����ƣ����ʵ�徭�����������Ԥ�ڻ������ߴ���ʻ���ָ�����ȷ��ɡ������̨�������ã��ɴ������ĶԾ������ٵ��ֹ�Ԥ�ڽ����г�����ƫ��ά�ָ�λ�������ʽ������г������Ƹ߹�ֵˮƽ���ر�������ˮƽ�������ָ����ٺ��㷺���½�����������ʽ���ƫůΪ��ָ�������д��¼�ʵ��������2015��һ����������������ֹ�̬�ȡ�������»ָ��Ԥ��ϵͳԤ�⣬2015��һ������ָ֤����������Ϊ3715-2750����������3960-3715��֧��������2995-2750���г�����������2995(�ϼ�2280)��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ��������ָ��ͨ����������ͨ

���ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�