��֤ͨȯ��δԶ�е�·�Ѷ� ����Ϊ����

����2015�����Ͷ�ʲ���

����δԶ�е�·�Ѷ� ����Ϊ����

���������ɻ���𣺺������������ͻ���������þ����ͻ������ȣ������������ȺͿ��ŶȽϸߵ�����������Σ����ս������ѡ��������ǿ�ijɳ��������������ע�ط��շ��أ���ѡ���������Ի�������

����ծȯ�ͻ��𣺺��û����עѡȯ����ǿ+��ƱϢ��ϻ���2015��ծ�д����������Լ��������������������2014��һ�������С������������Ѵ���ʷ��λ��˽ļծΥԼ�¼������࣬�Լ���������Ƶ�����������Dz��ò�����ƱϢ�����ĸ�����ծ����һ�ݾ��衣Ȩ���ʲ����浹����Ը����ֹ�һ�㣬������ˮ֮�߷ֺ�Ĵ������������õ�������ת�����У��������Ҳ������������������˼·��ѡ����1)�еȸܸˣ�����Ȩ�沨�Σ�2)���÷�������ǿ����ץ��ƱϢƷ�֡�

�������һ������������Թ������ܡ������齫���һ�����Ϊ�������ã�Ͷ����Ӧ����ע�����������Թ������ܣ�����ȱ��Ͷ�ʻ���ʱ�����ڶ��ڹ����ֽ�����á�

����QDII����Ͷ������QDII������ѡ�������г����ȿ�������QDII����ע�ز���������Ʒ���������г�QDII���ʵ����á�

����l �����ͻ���Ͷ�ʲ��ԣ�1)�ּ������Ƚ��ݶ���ݶ��ۣ���Ѱ���

����1)�����ͻ��ᡣͶ���߿���������ʵʱ���ּ������Ƚ��ݶ���ɱ�ծȯ�����ʽ��жԱȣ����Ƚ��ݶ��������(����е�������)�������ծȯ100��BP���ϣ���Ӧ�ü�����룬��֮�����ѡ����ڻ����˽ᣬѰ�Ҹ�������ٴν��룻2)���µ�������ʱ����ᡣ

����2)��Ʊ�ּ������ݶ���ȵ㵽���۵��¼������Լ�����Ʒ�֣�

����1)�г��ȵ���ᡣ�����г��ȵ�ѡ���Ӧռ�Ƚϸߵļ����ݶ

����2)���۵����ᡣ���Ƚ��ݶ�����۸�߹����������������������ʱ�������ƽ���߿��Ǻ��У������ü����ݶ�۸����Ʒ�ֽ��в��β��롣

����3)����Ʒ��Ͷ�ʻ��ᡣ�����Ƚ�������ȡ�����������������ȡ��

����4)�������������

����3)��ͳ������ս�ϡȱ����ע����������

����4)������ծ������עһ�������������顣

����5)���½����ͻ��𣺼�ʵԪ�͡���ע���г��ڡ���ס�14���걨��¶�ڡ���ʯ��[��]��Ŀ����ʱ���Լ��������۹ɽ���ڼ���ʱ���ϵĽ����Ի��ᡣ

����˽ļ������ԣ���Ӧ�Է����Բ���Ϊ����

����2015�����������Ӧ�Է����Բ���Ϊ�����ڲ����ϣ����ڹ�Ʊ�г������ǿռ���Ȼ�ϴ�Ʊ��������Ϊ�ص����ã����������ڻ�������Ϊ��Ҫ���䣬ծȯ�����ʵ����ã�������֣���Լ�ֵ���Խ�����������á�

����1. 2014�����ҵ���ع�

����1.1Ͷ�ʻ����عˣ�������Ǹ�����ɳ��Ѳ����Ǹ��ɳ�

������Ʊ�г����������ҳɳ��䡣2014��A�ɱ�������ǿ��2013�꣬����ָ����¼�������档С�̳ɳ����������ά��ǿ�ƣ����ڲ��ṹ������ڴ��̵ij��������Ѿ�����½�����ֹ��2014��11��14��(��ͬ)����ҵ����ָ��Ȼ��2014������ָ���б�����õ�һ�����Ƿ�Ϊ28.51%������֮2013���Ѿ�������46.22���ٷֵ㡣������������ͻ���������Ƿ�������ڴ�ҵ�壬��֤500ָ��ȫ������28.22%����С����ָҲ�в������֣��Ƿ�Ϊ25.66%������������Ȼ�����������С�̳ɳ������������Ѿ����Ժ���2013�꣬�ڹ���һϵ����������������ͨЧӦ�Ĵ����£�����300ָ��ȫ������10.78%������2013���Ƿ�18.42���ٷֵ㡣�ʹ�ҵ���ڲ�������ǿ��Ʒ�ֳ��ֱ仯��С��ֵ���ȡ��ȥ���ƻ����ҵ�����������г������ʹ�����������Ρ���֯��װ����ҵ����ȥ�����ǿ���Ĵ�ý��ҽҩ�͵���Ԫ��������2014���Ƿ�������ֵ��ע����ǣ������������������2������ҵ�Ƿ�������λ��ǰ�У���Ҫ�������ƶ�֧������Ϣ��ȫ���Լ����Ҹ���ǿ����ս��˼·�����ڰ���н�ͨ����������ֽϺã������Ƿ�������35%�����߳�ȥ��ս���Լ�ȫ���̿�����ó���������ǵ���Ҫԭ��

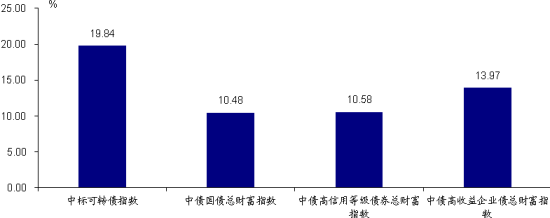

����ͼ 1������и�ָ������(%)(ͳ�ƽ�ֹ�գ�2014��11��14��)

����������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����ծȯ�г�����ȯ�����ǣ���2008��������ǿţ�С�2014��ծȯ�г�ӭ������ת����ȯ�־����ִ������������ȴ���2008�������¸ߡ�����ȯ���У���תծ������ã��б�תծָ������19.84%��һϴȥ������֮���ƣ��°���̼�����������Ĵ������ڹɷ�������תծ��ǿ����Ҫԭ���ڴ�ծƷ���У�������ծ�����DZ�����õ�ȯ�֣������г��������еı����£�����ծ������ծҲչ�ֳ���Ӧ�еĵ��ԣ�3���Ƿ����첢������ծ��������ҵծ�Ƹ�ָ��ȫ������13.97%����ծ�����õȼ�ծȯ�Ƹ�ָ������ծ��ծ�ܲƸ�ָ���������Ƿ�Ҳ�ﵽ��10.58%��10.48%��ծȯţ�м��о����������У����Ҳ����ͷ������Դ̼����õ�ԭ��2013������[��]���г����ս��Ŵ����������ʳ�������ɵ�Ӱ��Ҳ���ݺ��ӡ����⣬������ծ�еij�Ͷծ�����쳣���ۣ������ƶ��ط�������ծ���Դ���ծ��������������ó�Ͷծ���������ʲ���

����ͼ 2����ծ�и�ָ������(%)(ͳ�ƽ�ֹ�գ�2014��11��14��)

����������Դ����֤ͨȯ���ڲ�Ʒ�о�����

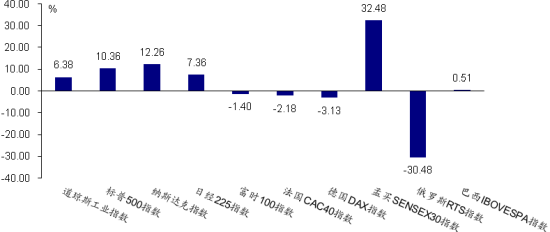

����ȫ���г������졢�����г��ڲ��ֻ����ԡ�ȫ���ձ�����˥����̶���̼����߳�Ϊ��ҵľ������ݣ�����ͬ������Щ����ˮԴ��֣�˵�������������ձ�����Щ��������ӵ���ʴ������ҷ���Ȩ������������������ȫ������˰����Ҳ��ù������ָ�����⡣��Щ���ҹ��ж��в������֣�ȫ���¼�������棬�վ�225ָ������7.36%����ָ������500����ָ��ֱ�������6.38%��10.36%��12.26%����Щ�������ȴ������ķ�ˮ���临�ս�������Ի��������ʹ����ǻ��������µ�ŷ�ޣ������¡�Ӣ���о�С��������CAC40ָ����DAXָ����ʱ100ָ���ֱ��µ���2.18%��3.13%��1.40%�������г��ڲ�Ҳ���ַֻ���ӡ����������Ī����̨�����ǿ��������ȫ�����32.48%�����֮�£�ͬ���ڽ�ש���ҵĶ���˹�����ܵ���Ե���η粨�����ľ����Ʋ�Ӱ�죬���д���´죬��RTSָ�����30.48%���������б������ƽ����IBOVASPAָ����0.51%��

����ͼ 3����ȫ����б���(%)(ͳ�ƽ�ֹ�գ�2014��11��14��)

����������Դ����֤ͨȯ���ڲ�Ʒ�о�����

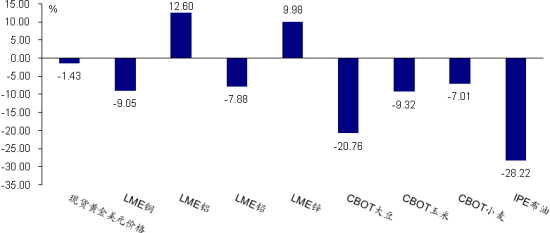

����������Ʒ���ƽ��������ƣ�ũ��Ʒ������ɽ�����������������˳�QE����Ԫָ��������ǿ�����ϱ��������½�����2013����֮�ƽ�۸��ٶ����У���Ԫ��۵��ֻ��ƽ�ȫ���µ�1.43%��ũ��Ʒ�۸���������ɽ��������˵�еĶ����ŵЧӦ�����Ҫ�������ϰ���ǿ�����У������������֮���������ü۸�ֱ���䣬ȫ��������CBOT�����ס�С��۸�ֱ��µ���20.76%��9.32%��7.01%�����ڶԶ���˹�ľ����Ʋã��Լ�ɳ�ص���Ҫ������������ʯ�ͼ۸����µ���IPE���ͼ۸��µ�28.22%�������۸��ǵ����֣�LME����п����12.60%��9.98%����ͭ��Ǧ���µ���9.05%��7.88%��

����1.2 ��ļ����ҵ���عˣ��������С ����Ͷ�����ͻ��

�����Ӵ�������������2014���ծ˫ţ��Ȩ���ͻ�����̶������ͻ�������ҵ�����Ʊ�ͻ���ƽ������Ϊ11.96%��ծȯ�ͻ����ƽ������Ϊ12.91%�����߽����0.95���ٷֵ㡣����ͻ����������������Ϊ10.53%�������ͻ����ⲻ�٣������Ƿ�ֻ��3.95%����Ʒ�������ܺ����г�Ӱ�죬�����յ�3.92%��

����Ȩ�������ţ���в�λ���״������С

����TMT����ǿ�ƣ������ɳ�����������

����2014���й�����ǿ��������չ��һ��Сţ�����顣�ڹ�ָ���ǵĴ��£���λ�ߵͶ���ҵ������������������Ӱ�졣ָ����Ʊ�ͻ����λ��ߣ�����ҵ��Ҳ��ã���������13.04%��������Ʊ�Ͳ�λ��֮���Ƿ�Ϊ11.38%������ͻ����λ�����ͣ������Ƿ�Ϊ10.53%��

�����������С����ֵ���Ҳ��ţ��

�����Ӹ����������ɳ����Ʒ�������������г���������Ʊ�ͻ���ҵ������ǰ3�ģ���Ϊ�ɳ����Ʒ�֡�ս����õ����������˲�ҵ���Ƿ��ߴ�65.73%����ͨ�ɳ�����չ��������[��]��Ϣ��ҵ����2��3λ����ֵ�ֱ�����51.17%��50.40%��ֵ��ע����ǣ�����2014���ֵ�ɿ�ʼ������һЩƫ��ֵ���Ļ���Ҳ�������Ƿ���ǰ�У����ʹ������ǹ������Ž��ڵز�����ֵ�Ƿ�Ҳ�ﵽ43.55%�����������ɻ���ĵ�6λ��������������ֵ��Ʊ�ͻ����ƽ����ֵ������Ϊ9.61%��ֻ�ȳɳ����Ʒ�ֵͲ���1���ٷֵ㣬���������2013���Ѿ������խ��

���������������ͻ��

����������Ϊ���۵�����������ı��֡�֮ǰ�������ƽӹ������������2014������ʣ�ƽ����ֵ�����ʸߴ�20.17%��ԶԶ�����ɳ��ͺͼ�ֵ�ͻ����ƽ��ˮƽ�����б�����õ��dz��������ȷ�ʹ�Ħ�����ӹ�Ʊ����ֵ�����ʸߴ�47.23%��42.76%���߾�������Ʊ�ͻ����еĵ�4λ�͵�8λ��

����ծȯ����Ȩ���ʲ�Խ�࣬ҵ��Խǿ

��������2014���ծ˫ţ����ծȯ�Ƿ������Ӳ�ͬ����ծȯ�����������������Ȩ���ʲ�����Խ�ߵ�Ʒ�֣�ҵ��Խ�á��ڷ�ָ����ծȯ�����У���תծ�������������ã�ƽ����ֵ�����ʸߴ�27.00%��ƫծ�ͻ�����Ϊ15.76%������Ͷ��תծ��ծ�ͻ���ƽ����ֵ������Ϊ13.76%����ծ�ͻ�����ֻ��11.87%��Ȩ���ʲ��������Ըߣ����������е��г������£������ծȯ����ֻҪ����ס���δΣ����ܻ�ȡ�����Ļر����Ӷ�����Ȩ����������Ʒ�����Ƹ�ǿ�����������������ծ����������Ժ��ڿ�����ծ����һ����Դ����ţ���еIJ�λ���ƣ���һ����Ҳ�����������Թ����ϵ����ƣ��Ͼ����ڳɽ�����ô��Ծ��ծȯ��˵��ͻ������ؽ���ɼ���ij���ɱ����Ӹ�����������ֵ����������ǰ��ȫ���ǿ�תծ���𣬽���תծ��ǿA�����ſ�תծA�ͻ�������ת��ծȯA�ֱ�������36.71%��34.85%��32.23%��

��������ͻ���ծȯ���ֹ��״�

������ծȯ�����෴������ͻ����У�ծȯ���ñ����ϸߵ�ƫծ�ͻ�����ֽϺã���ƫ����Ʒ����ҵ�����ȫ��������ƫծ����ͻ����ƽ����ֵ������Ϊ12.93%�����ڵڶ�λ���DZ����ͻ���Ϊ12.70%��������ͻ������ڵ���λ�����徻ֵ����11.91%��ƫ�ɻ�Ϻ������ҵ��������ֵ�����ʷֱ�Ϊ7.94%��7.14%���������棬��ӯ�������ơ����̴��������ͱ�ӯ�������������Ƿ���ǰ��λ����ֵ�ֱ�����45.28%��39.92%��37.62%��

�������һ��𣺷�ⲻ��

��������ծȯ�����������Լ�������ǿ����Ϊ���չ��ߵĻ��һ���������2013��һ���������������������������ͻ������������������������������һ���A��ݶ������Ϊ3.95%�������б�����õ����мӻ���A����ʵ���ڱ��ͱ�ӯ����A������ֱ�Ϊ4.80%��4.67%��4.50%��

������Ʒ���������ڽ���µ������ֲ���

����Ŀǰ����ҵ��ͳ�Ʒ�Χ����Ʒ����ȫ����רע�ƽ��Ʒ�֣�һ��3ֻ����2014����ԣ�ǡ��֮ǰ���ڴ�����Ʒ������һ��������������ϢԤ�����£���Ԫ������ǿ������Ԫ��۵Ļƽ�ȱ�����Ƕ���������Ҳ������Щ������ֲ��ѡ�3ֻ��Ʒƽ����ֵ�µ�3.92%��

����QDII���ز���������

���������ǹɻ��ͻ���ծȯ�ͣ�QDIIƷ�������ʵ�������档�ɻ���QDIIƽ������Ϊ4.19%��ծȯ��QDII��Ϊ4.01%���Ӹ���������QDII�б�����õľ�Ϊ�ҹ��ز���Ʒ�֣�����ŵ��ȫ�����治�������㷢�������ز��������������ز������������������ø��ն�����Գ��㣬��������Ϣ���������г�Ԥ�ڣ����ۻ�ů���������й�ͬ�ƽ�REITs��ǿ�����⣬�������ɵ��ȶ����У�Ͷ�������г��ı�����Ʒ��Ҳ�в������֣����ʹ����ǹ�̩��ָ100��������˹���[��]��

| �� 1 �����ͻ����������ƽ��ҵ������(%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

���� |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������Դ����֤ͨȯ���ڲ�Ʒ�о����� |

����1.3 �����ͻ���ҵ���عˣ���ծ����ǮЧӦ

������ͳ���������������������٣�ҵ����������пɡ���ͳ���2014����뵽�ڴ�������������������١���ֹ��2014��11��14�գ��г��ϴ��ڴ����ڵĴ�ͳ�����ʣ8ֻ�����ڽ����г����ֺ�������ֻ��ͳ����ľ�ֵ���ϰ����п������°����д����������1��1�յ�11��14�վ�ֵƽ������9.78%�����������֮ǰҵ���������ڿ���ʽ��ϻ��𣬽���������������Ĵ�ͳ���ҵ��ȴ���ڻ���ͻ���10.53%��ƽ�����֡��Ӿ���������������и����ľ�ֵ��Ϊ�������������Ƿ���ߵ����������ֵ������26.32%���Ӷ����г���������ͳ����������ʹ��Ͷ���ߡ���������ϧ������֮ǰ���ۼ۽ϸߣ���������г����Ƿ����Ը��ھ�ֵ��ƽ���۸�����14.69%�����������������ֵ�������ŵĻ�����������г��Ƿ��ﵽ31.94%��

�����Ƿּ�������ծ������ҵ���������ۣ������г��ֻ�����������ծ��ӭ��һ��ţ�У����Ƿּ�������ծ����ֵ����������棬��ֹ2014��11��14�շǷּ�������ծ��ƽ����ֵ�Ƿ�Ϊ14.84%���°����ƽ���Ƿ������ϰ��ꡣ��ȫ��������������С��ҵ�ľ�ֵ������ã�����19.64%�������г���������ֽϾ�ֵ���ţ���ֵ������õ�������С��ҵ�ڶ����г�����22.69%��

����ETF��������������䣬���̹�ģETF���ܡ�ETF�Ķ������ų�������ҵ��QDII��ծȯ����Ʒ��ETFƷ�ֵļ���ʹ��ETF��ҵ������Ӵ������г��°��������ǣ����̹�ģETF����ǿ�����ܣ���ֵ������ߵľ�˳������֤500ETF������29.54%����ƷETF�������ϰ����ǿ�ƺ����°������ٽϴ�̶ȵ��µ�����ֻ�ƽ�ETF���������ľ�ֵƽ������3.92%����Ϊ����Ч�ʽϸߵ�ETFƷ�֣������г����ֻ����뾻ֵһ�¡�

�����ּ��ɻ������ݶ�������ֻ�����ּ����ֳ�ɫ��2ֻ�ּ��������ϵ������㡣�ּ��ɻ������ݶ���2014���б������ۣ����������°����о�ֵ������ǣ�ȫ��ֻ��3ֻ����ֵ�µ�����ֵ�Ƿ���ߵļ����ݶ�Ϊ�ų���֤500B���Ƿ�Ϊ55.60%����ֵ���������Ļ����µ���15.67%�������г���ǮЧӦ�£�����������2ֻ�����������ϵ������㣬�ֱ�����ŷʢ���ɳ�������֤�����������г��У��۸�䶯�Ƿ���ߵ�����ŷʢ���ɳ�B���Ƿ�56.40%��

�����ּ�ծ�������ݶ�����ծȯӭ��ţ�У�תծ�������ۡ�ծ�е���ü����ʹ��ծȯ�ּ�����ֵ���ֲ���������ծȯ�����ݶֵ���ǣ��ڸܸ˵���������11ֻծȯ�ּ������ݶֵ�Ƿ�����30%�����м�ʵ������ȡ��77.81%�ľ�ֵ�Ƿ�Ц��Ⱥ�ۡ�����11������תծ��ǿ�ƣ�������֤תծB��73.18%�ľ�ֵ�Ƿ�λ�еڶ���ծȯ��ţ�и���±��������ļ����ݶֵ����Ҳ�ﵽ12.23%�������г��������ھ�ֵ���֣��۸��Ƿ���ߵ�����ŷ�����ּ�B���Ƿ��ﵽ112.26%��

�����ּ������Ƚ��ݶ����������г����ַֻ����Ƚ��ݶ�ľ�ֵ��Ȼƽ�����ǣ��������г������Ƚ��ݶ��������������꣬��������ȫȡ���ڶ����г����֣���������г����ִӳ�����������ծȯ���Ʋ������۸����ȽϴӶ����г������������Ƿ���ǰ��Ϊ��ʢͬ����֤100��ȨA�ͳ��Ǿ����Ƚ�������11��14�գ��ֱ�����36.12%��29.58%������ֻ��Ʒ�����г���Ͷ����Ծ����������������г���9ֻ�Ƚ��ݶ���ֿ���

| �� 2���ཻ���ͻ�����ֻ���(2014-11-14) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����ע��ͳ�������ռ�Ϊ2014��1��1��ǰ���еĻ��𡣷ּ��з����л���ͳ������Ϊ2014��1��1��ǰ�����ġ� �������Զ�������С�����ڹ�Ʊ�ͷּ������ݶ�ͳ�ƣ�����A���Ƚ���ݶ���ͳ�ƣ����������Լ������н���ծȯ�Ƚ��ݶ�����Ƚ��ݶֵ���㡣 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

����1.4˽ļ����ҵ���عˣ����������ڻ���������

����2014��(��ֹ11��7��)�ڹ�Ʊ�г���������ծȯ�г��������ǵı����£�����˽ļ��ȯ�̲�Ʒƽ��ҵ����ȡ�������档�����Dz���ȫͳ�ƣ������Ʒ������������Ӹߵ��ͷֱ��ǣ�˽ļ��۲���������ڻ���Ʒ��˽ļ��Ʊ���Բ�Ʒ��˽ļTOT��Ʒ��ȯ�̹ɻ��Ͳ�Ʒ��˽ļ��Լ�ֵ������Ʒ��ȯ��FOF��Ʒ��ȯ����Լ�ֵ������Ʒ��˽ļծȯ���Բ�Ʒ��ȯ��ծȯ�Ͳ�Ʒ��

�����Ӹ�����Ե�����Ա����������������ڻ������������ȣ�ƾ��������Ͷ�����ƣ���������ƽ������ߴ�19.62%���ҡ��ڹ���������ǿ�����ǵ��ƶ��£�˽ļ��Ʊ���Բ�ƷҲȡ�ýϺ����棬˽ļ��ȯ�̷ֱ�ȡ��16.34%��11.74%��ƽ�����档��Լ�ֵ����Ҳ���ֳ�ɫ�������г��������������ƫ����С�̹ɣ�������Ʊ��Ӯ����300���ṩ�˰������������õ�Ͷ�ʻ��������ܾ�ֵ�����Ӵ�˽ļ��ȯ����Լ�ֵ������ȡ��11.69%��10%�Ľϸ����档������ծȯ�г���ţ�и�֣�ծȯ������Ȼ�ڸ�������������ף���Ҳȡ���˲������棬˽ļ��ȯ��ծȯ���Բ�Ʒƽ������ﵽ9.91%��8.76%���������������������ڻ�������һ���ҵ���������ƣ�����ծ˫ţʹ�������������Ҳ����ò������棬��Ȼ��ţ�л����£������Բ������ڷǷ����Բ��ԣ�Ȩ�����������ծȯ���ԡ�

������������г�ָ������Ա�������˽ļ��ȯ�̹�Ʊ���Ծ�սʤ����300ָ������������С����ָ����ҵ����ָ����˽ļ��ȯ��ծȯ����������ѷ����ծָ������ʾţ�и���£���Ӯָ���������¡�

������˽ļ��ȯ�̵ıȽ��������ڹ�Ʊ���ԡ�ծȯ���ԡ���Լ�ֵ��������ϻ�����������ϣ�˽ļȫ��սʤȯ�̲�Ʒ��˽ļ�����Ƶ�λ�ɺ�������˽ļ�빫ļ��ҵ���Ƚ���������Ʊ����˽ļ������Ӯ��ļ����ծȯ����˽ļ������乫ļ��ծȯ����˽ļ��˾���Ʒ�����٣���δ��ʾ�����ơ�

| �� 3 2014�����˽ļ��ȯ�̲�Ʒ��ҵ���Ƚ�(%)(�ɸߵ�������) | ||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||

| ������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����ע������Ʒҵ��ͳ�Ƶ���ֹ���ڻ����в�ͬ��������ֹ����ƫ�����IJ�Ʒ������ |

����������Դ����֤ͨȯ�о������ڲ�Ʒ�о����ģ���������

����2. 2015�����Ͷ�ʻ�������

����2.1����Ͷ�ʻ�������

����2015���������С��ĸ��ƶ�����ƫ������������δ�䣬����ת����������������ʲ�����ת����С�Ԥ��ָ�������У�����3-5�½��Է��գ������ʽ��볡������Ծ���������������С����������ɢ��Ͷ��˳Ӧ���¡��ĸ���ƣ������������ú��������У����½�-�߶�װ�����ĸﵶ-����ĸţ��ì-ȯ�̣����Ը߹�Ϣ�ʹɡ���������������ܡ������粢������ʿ�ᡢ̼���š�

�����عˣ�����δ�䡣2011����ȫ������г��ֻ���Ȩ���ʲ����ڴ�����Ʒ����������ŷ�ޡ����˹��С�ͬʱ���������·������Ƽ�ţ����ȫ�����ӣ�A�ɴ�ҵ��ṹţ���ܴ�ӳ�䡣����2014�꣬�ĸ�֮��������A�������ʽ��볡��ָ����ƶ��ͬʱ���ڲ��ṹ��ʼ������⡣

����չ�������ն��������������������������С������Ǹĸ���١�����������������������ʲ�����ת����е��������γɣ�2015���г��������Ʋ��䣬��ν�����ն�������11�꿪ʼ��ʵ���ʲ�ת�����������ʲ���14���п�ʼ�ʽ�������У����47���ڵĴ��25���ڵ����ƺ����У�A��11.5����������ͨ��ֵ�ɳ��ռ���������ʽ��볡������Ծ���������������С����������ɢ���������辯��ز���Ͷ�����ݡ�������Ϣ���ߵ�DZ�ڱ������ţ�3-5������Ҫ�����ڡ�

����Ͷ�ʲ��ԣ��������С�Ͷ��˳Ӧ���¡��ĸ���ƣ������������ú��������У�1)���½�-�߶�װ����ʵ���й��Σ�����ҵ�����������߳�ȥ������ա��¾��飬�����������߹��������Զ���֮·���������������������������豸����С�����������ڷɡ�2)�ĸﵶ-����ĸ6����������������ĸ�Ե㡢25ʡ�й������ʸĸ﷽��������ĸ����ʵ�ʽΣ��Ӽ����ʲ�ע�롢��Ȩ�������Ǽ�ֵ����·�߾��3)ţ��ì-ȯ�̣�ҵ���š����Ըߡ����⣬�Ը߹�Ϣ�ʹɡ���������������ܡ�

�������⣺��������ʿ�ᡢ̼���š�1)ת�͵���+����֧��+������������ʱ���������������ⱬ����2015��һ�������������ǹ�����PE���ֵ�Ͷ�ʻ��Ὣ������2)��ʿ��2015�꽫����������Ϲ�Ȩ����ع�˾���棬�ο�������ʿ�Ὺǰ���б��֣��ȶ����Ȼ�����������ࡣ3)������APEC��Ṳͬ��������������仯������������2015�꡶������������(�»�����)����ʽʵʩ��̼�������߲��ϣ�̼�����ܡ������Դ�˾�����档

����2.2ծ��Ͷ�ʻ�������

����2.2.1����ծ����������ϧ

������������ή��������³�̬��

����14�������֮���ʽ������ڽ����г��������ծȯţ�У���ʵ�徭�����ʳɱ��Ӹ߲��£��Ծ���ɱ�����ܴ�չ��2015�꣬������ʳɱ��������У���������������һ����������ή��������˥���Կ��ɴ����ʽ��������У��������������ʽ���˳��������ʵ�徭�ò��棬��ȡ�������з���ƫ�õ�������

��������Ͷ�ʱ��淶���ز������ͺ��������١����ܹ�ʣ��Լ����ҵ���ʣ�Ԥ��15����������ή������³�̬��˥��ʽ���ɸ����Ըߣ�������ծ�б��֡�������ͼͨ������ծ�����ʷ�ʽ������߳ɱ����ʣ�����ط�ծ����ա�9������ز��������Ƚ�ǿ���ز������������ȼ����������������з���ƫ�ã��⽫��Լծ�б��֡�

�����ۺϿ����������ʳɱ����еķ�ʽ��ծ���γ��������Լ��������2015��ծ�л������ֵ������ƣ����ཫ����Ϊ�����С�������

����2015��ͨ��������0��ʱ��

���������ʡ�����ȱ�ڼ���ҵ�������������ٲ�������۽Ƕȿ�ͨ�ͽ��������ԡ����۽Ƕȿ�2015�������º����ǣ��������ǵ��������ޣ�ԭ���뷿�ۻ�����µ���Ԥ��2015��CPI���롰0��ʱ����ͨ���ѳ�Ϊ��ʽ��в���⽫��Ϊ���߿��ɵļӷ��

���������һ��2015������������

�������õ��Բ����������ٵ�λ����Լ�������߷��ӡ���ȥ����������Ȼ��Ӧ��Σ�����������ã���Ҳ�����˲��ܹ�ʣ���ط�����ծ�����ӣ�δ����������������һ�Ǽ�˰�����ǻ���Ͷ��ͨ��PPP��������ʱ����������˰���Ƹĸ��ͷ�����DZ����

�����������ǽ����ʳɱ��ı�Ҫ�dz����������������������������С��ũ����ģ�������ҵ�͵ز���ҵ���ʳɱ�Ӱ�����ޡ��µ��ع����ʵļ۸����ֶζ����������ʽ��г�������������ʱ�͡����ŵز�������ƽ̨�����ͷţ����з���ƫ�����������ʳɱ����������С�Ŀǰ�����Ҳ���ȫ�潵��Ϣ���������������ع����ʡ�MLF����ʽ����ζ��ծ��ţ�в�δ�սᡣ

����2.2.2����ծ�����������ѳ�����

����������ʢ�繹��ծţ����

���������ҵij�����ֱ�ӵ��뷨�ǽ���������ʳɱ�����������ʳɱ��ϸ߱����ǽṹ�����⣬����ҵȥ����ת�͡�ȥ�ܸ˼������������Ƹĸ�Ϊ��ҵı��·���ܸ�����������вſϵ������ṩ����þ�����ƽ����ζ�Ų�����ҵ���ò�������ʹ����������Կ��ɵĹ�����ʵ�Ǹ��ĸ��ת��ֹʹ�������������֡�ֹʹҩ����Ч���ᡰ��������ת�ͳɹ�֮ǰ�����ҿ������˳������ʾ�������������ŷΪ����ṹ��ì����ʹ�������ڵĻ��ҿ��������ʴ���ߵ͡��й����ý��������ֹۣ�����������ӽ���ʷ��ͣ�������ʢ������Ҫ֧�š�չ��δ�����й���ҵȥ����δ�꣬���衰ֹʹ�������ڽṹ��ͨ���������������п�˳ˮ���ۣ�����ǰʵ��������Ȼ�ϸߣ����������ҿ������пռ䡣

����ʵ�徭��ˮ����ȣ����û���������ֻ�

�������й�˾��������ʾ��ҵ�ֻ����ڼ�����������ϲ����ҵ�Լ�������������һ�Ǹ�������ɫ��������������е�豸����������ҵ�����Ƿ��ز�������װ�Ρ�������ҵ�ȵز����ϵ���ҵ����ҵ��ҵ�ʲ���ծ�ʼ���������ȥ�ܸ˻�δ��ʼ�������Ⱦ���������ҵ��Ȼ�Dz��ܹ�ʣ���ص���ҵ�����������Ǩ������Ҳ��ʾ�����λ���ܹ�ʣ����ҵ����״����Ȼ���ǡ��������ת�ͣ�������Ҫһ�����ڷֻ���������ϵ���г����ķ���������Ӧ�Ǵ��Ƹ��ԶҸ����ø��������¼�����Щ��ҵ�ɿصر������ٽ��ʽ���Դ��Ч���á�

��������ǽ�����÷���ӿ��

�������յ��¼�˵���նҹ����˹�ļծ����ǽ����ǽ�������¼����ϡ���������Ƶ�����ն��Ѷ�Խ��Խ���ҵ��������������������߷���15��һ����ĩ��ΥԼ��������˽ļծ����5��ΥԼ�¼������ŵ����������࣬δ�����ָ����ΥԼ�¼����նҸ�����һ�Ѹ�����ͷ���Ĵ�Ħ����˹֮��������dz�����¡�����ܲ�Ҳ��ͨ����߸�����Ͷ���ż��Ȼ�����ƴ�������ϵġ�����桱����ǽ�����䡱�Ľ��̻��������١�

�����ط�ծ���ദ�ã�ΥԼ����ѡ��

����δ����ط�������ص�ծ����Ҫ��Ϊ�������ͣ�һ������ծ����������ծ��PPPģʽ�е�������ծ�����ڿ����ж�Ӧ�ij���������ΥԼʼ�ն����Ǵ��õ�ѡ��ܷ���������ծ���dz�Ͷ�ֻ���Ҫ���ݣ�������Ŀ�ʽ���������ɸѡ����������ծ����ij�ͶծԼ1.1���ڣ�����������ծ����ij�Ͷծ4255��Ԫ����ȷ���ij�Ͷծ1.6���ڡ�

������Ϣʱ��������Ϊ��

��������ծ����������PPP���������г�����Ŀ����ծ����Ŀ����Ʊ�ݾ��ѳɹ����У�PPPģʽ���������ṩ��Ŀ���𣬲����Ӵ���ծ��ͨ��������������ӪȨ��֤�ر��������ƹ��ڴ�����ṩ�ϸر���������ʽ���Ŀ����ծ����Ŀ����DZ��ȡ�����г�Ͷծ��Ϊ�µ��ȵ�Ͷ�ʻ��ᡣ

�����ʲ�֤ȯ����չ��14������ʲ�֤ȯ����Ʒ������������ʷ�¸ߡ����������ʽ���������Ŵ��ʲ�֤ȯ�������ƣ����п�ͨ��֤ȯ��ʵ���ʲ������������ʱ������ʺʹ����ѹ���������Ż��ʲ����á����ֹ�������ҵ�����ȶ����ֽ�������ͨ���ʲ�֤ȯ��ȡ�ô��ģ���������ʽ�����PPPģʽ�Ĵ����ƹ㣬��ҵ�ʲ�֤ȯ����������������ӡ�

�������֤ȯ����1)�����ʱ�ծȯ�������������¸ߡ����дμ�ծƱϢ��6-7%������������սϵͣ�Ͷ�ʼ�ֵ�ԡ�2)���з����ȹɶ���ʮ�㣬�ռ������ũ��400��Ԫ���ȹɱ�־���ҹ����ȹ�ʱ�������������Լ���������Դ����ҵ���н�ǿ�����������ȹɣ�����ʵ�ֽ��ܸˡ��������ȹ�ƱϢΪ6%���ң���������������������ʢ��3)����ծ�������٣����쵽��������ծ����Ϊ��ծȯ�еĹ�Ʊ��������һ���������ɼ�ΪȨ�棬�����ʵ�ͬʱ�����ʲ���ծ�ʡ�14���°����ѷ�������ծ17ֻ��δ������PPPģʽ�����ƹ㣬��PPP���巢������ծҲ�ɳ�Ϊ�����Ͷծ����Ҫ������

������֮�����п����˽�Ϣ���ڣ�ֻҪ���ֻ��ҿ��ɣ�2015��ծţ�Ļ������䣬����ƫ��Ҳ����ά�֡�ֻ�Dz��ָ߷�������ĵ�������ĭ���ֵܵ���ס�������»��ij�����Խ����Ͷ���иߵȼ���ҵΪ�������ͬʱ��Ŀǰ�ĵ�Ϣʱ���������ͻ�����Ҫ����Ѱ��ƱϢ�������ע��������Ĵ����̶������Ʒ��

����2.2.3��תծ���������棬��������

��������15��תծ�г�����ƽ�ĸ�����ᴩȫ�꣬��������������֣�תծ������ҵ���࣬�¾ɸ�ȯ���л��ᡣ

����תծ��ȯ�ļ۸�ֲ���������ȯ����

���������ҹ�תծ���С����еס������ޡ�����������תծ���Լ۸�130Ԫ��������ǰ��غ����У�������ǿ��Ը���130Ԫ���ϡ�120~130Ԫ��120Ԫ���µȼ۸������������ȯͶ�ʲ��ԡ�

������ƽ�ĸ��Ȳ����У��������Ƶ��

����2014��תծ��ȯ����������������ܲ��ɷ֣�2015��������Ҫ����������ᡣʮ�˽�����ȫ�����ȫ���ƽ������ι����ĸ�����ע���������롰���Ч���빫ƽ�����½Ρ���θĸ���ʵ�ֹ�ƽ��������Ϊ����ά���г�������ƽ��Ҫ�ؽ���ƽ���Լ�������乫ƽ����תծ��صĹ�ƽ�ĸ��������������ĸ�ʱ���Ŀ���ź���ԴƷ�۸�ĸ

����2015����ȯ�����������⡢����������ҵ������ײ

���������ڰ��������ȯ��ʧΪһ�����ߣ����������ҹ��������з����Դ棬�������ʳɱ����������Σ�Ԥ��2015������һ������ɡ������Կ�ԣ������������ĭʱ�������DZ����ޡ��ط�ծ��а�š��������������Ÿ������ʲ�������������������ػ����Ƶ��ʽ��������Ͷ�ʻ������֡����ǽ�����ҵ����Ѱ���⡢���������ҵ����������ײ�ĸ�ȯ�����ǽ���15��תծͶ�ʵĹ�ע��ġ�

���������ࣺ��������࣬����������Ԫ�صķ������ʵظ��š���Դ����������+����ĸ�ز����ز��������Ȼ����ӯ������ע�����ز�תծ���С���������С�̡�ļͶ��Ŀ���������ռ䡣��ҵ���Ṥҵ����ӪԤ�������֣�����������ĸ�Ƽ�ͨ�ţ����սϴ��Ķ������⡣���Ѵ�ý��ҵ��ƽ�ȣ���һ��������ᡣ���ˣ���һ·һ�������⣬�ȴ����ƻ��ᡣ

����3. 2015�����Ͷ�ʲ���

����3.1����ʽ����Ͷ�ʲ���

����3.1.1�����ɻ���𣺺������������ͻ��� ������þ����ͻ���

�����������Ƕ�2015�꾭�����з��ȿɿأ���ǰ�����ٸĸ���������ٴ��ܹ���Чʵʩ���ʽ�������ά����Կ��ɾ��棬ȫ����ʵ�ָ��յ��жϣ�������Ϊ2015��ɻ����Ͷ����Ҫ�����������ߣ�

�������ȣ������������ȺͿ��ŶȽϸߵĻ�������A���г�2013����������Ͷ����ʼ��δ���ľֲ�ţ�����飬Ͷ�ʻ�����Ҫ��������С�̸��ɺͲ���������ص������ͻ����У���2013��ǰ���г��ṹ����ϴ���ǰ��Ϊ��ij����������ͻ�������������������ӡ��л��Ͽ�����ƣ���Ϊ�г���ҪͶ�ʻ������ڡ�����Ԥ��2015�������͵�Ͷ�ʻ�����Ȼ������վ����ѡ�����������˵ĽǶȣ����ǽ�������������ȺͿ��ŶȽϸߵĻ�������һ�����ܹ��������͵��г���̬�����ڽ���������Ͷ�ʻ��ᣬ��һ�����ܹ���������Ⱥ����ȣ��ܹ���ǰ���������ͻ����Լ�������ת��ʱ�ܹ�Ѹ�ٵ�����

�������ѡ�����ڰ����г�����Ͷ�ʻ���Ļ����������˶��Ե����������Dz�ȡ���µ���������������ɸѡ�����Ƚ������ÿ�վ�ֵ�����ʽ���������Ȼ���г�������ָ����ÿ�������ʽ�������ѡ�����Ƿ�������������ָ���趨�Ʊ����������߽��лع顣�Իع��ϵ�����м��ܣ��������������ֵ�����ʵ�����Աȣ���ȷ�����������İ����Ǵ�������ҵ���������Ǹ����ס����գ�����ѡ����ҵ�����ã�ͬʱ�����г���������Ҳ��ǿ�Ļ�������

������Σ����ս������ѡ��������ǿ�ijɳ������������ɳ����г���������⣬���ǽ���ս������ѡ��������ǿ�ijɳ����������������������ijЩ��ҵ/��ҵ�о��������룬���¶���ѡ��������ǿ��Ͷ�����ܹ������ض��ijɳ�����ҵ������ϸ������ҵ���������ͻ���������ҵ�����ܽϺã������ڲ���Ҳ��ϴ����г��ȵ��ֵ������ͻ���ʱ����������������֣��������ս�����á�

�������ע�ط��շ��أ���ѡ���������Ի�������Ϊ��ƽ����Ϸ��գ����ǽ�����������ʵ����÷��������ԵĻ����������ó�������Ͷ�ʲ��ԡ�����Ͷ�ʲ��ԡ�������Ͷ�ʲ��Ի�����������������ľ�ֵ����������������ѡ�������ҵ���õĻ������ľ�ֵ������ضȽϵͣ��ܹ����䴫ͳ���Ի������IJ��㣬ƽ�����ҵ����

����3.1.2ծȯ���𣺺��û����עѡȯ����ǿ+��ƱϢ��ϻ���

����2015��ծ�д����������Լ��������������������2014��һ�������С������������Ѵ���ʷ��λ��˽ļծΥԼ�¼������࣬�Լ���������Ƶ�����������Dz��ò�����ƱϢ�����ĸ�����ծ����һ�ݾ��衣Ȩ���ʲ����浹����Ը����ֹ�һ�㣬������ˮ֮�߷ֺ�Ĵ������������õ�����������ת�����У��������Ҳ�������

�������ڴˣ�����������¼���ѡ��˼·��

�����еȸܸˣ�����Ȩ�沨��

������û��ȫ�����ı����£��ڸܸ��ϲ��˹��ڼ�����һ�����ʶ��ڻص���ծȯ����������پ����µ��Լ������������˫�س������ʱ����ܸ�������أ�����������ѡ��ع����ʵķ�ʽ����Ӧ�ԣ��������ڼ��б��֡����⣬���ǵ�Ȩ���г���Կ��ã�����ѡ��һЩ��ץתծ���ε�ծ���𣬻��ڸ���ѡ���ƫծ���𡣵�Ȼ��ƫ��Ȩ���ʲ���Ȼʹ�þ�ֵ�������������еȸܸ˿���һ���̶���ƽ����Ϸ��ա�

�������÷�������ǿ����ץ��ƱϢƷ��

����ƱϢ��ծȯ��ϵ��ȶ��������г���������ʱ��ƱϢԽ�ߣ��ɳ��ܵľ��۲���ҲԽ�������ڲ��Ͽ�ȫ��ţ��֮ʱ�����ø�ƱϢƷ�ֻ�ȡ�Ƚ����棬�ȿ��Խ�����ϲ������ֿ����ڽ�Ϣ֮ʱ����һ���ľ�������(��Ȼ��ʱ���Կ�����������ծ)����Ҫע����ǣ���ƱϢƷ��ͨ����ζ�����÷�����Խϴ�һ������ΥԼ�¼��������������ش�������ˣ���ѡ���زָ�����ծ�Ļ���ʱ���������Լ�����˾�����÷�����������һ���dz���Ҫ�Ŀ���ָ�ꡣ���÷���������ǿ�Ĺ�˾���������г�����ѡ��һЩ�Լ۱Ƚϸߵĸ�ȯ����ϣ��ڿɳ��ܵ�ΥԼ����֮�ڣ���ȡ��Ը��ߵ����档

����3.1.3���һ������������Թ�������

�������г����ʿ��ܼ�������(ֻ�Ƿ���С�ڽ���)��Ȩ���г��ֲ�������֮ʱ�������齫���һ�����Ϊ�������ã�Ͷ����Ӧ����ע�����������Թ������ܣ�����ȱ��Ͷ�ʻ���ʱ�����ڶ��ڹ����ֽ�����á���ʱ�����һ���������ԣ����Ƿ��ܹ����ٽ���������ֵ�ù�ע�������������Ƕ�����Щ���ڽ���Ͷ������˵������T+0�ͻ����Ǹ�������ѡ��������Щ���������յ�Ͷ���ߣ�����Ҫ��ע���һ�������Ͷ�������������Թ�����������ʷҵ���ã���ģ�ϴ�Ļ��һ��𣬷�������Ͷ���ߵ�����

����3.1.4 QDII����Ͷ������QDII������ѡ

��������������Ļ���Ͷ�ʲ���һֱ��ǿ��QDII��������ü�ֵ����������Լ���������ʲ���A����������Խϵͣ��ڻ��������QDII���������Ϊ���õ��ʲ����ù��ߣ�����Ͷ�ʡ���һ���棬��ǰQDII��������ḻ�����Ǻ�����С�ծ�С����������Ʒ�Լ�REITS�ȴ����ʲ���Ȩ����QDIIͶ�ʵ�������������ŷ�ȳ����г��ͽ�ש�Ĺ��������г��������������˵QDII�����������ü�ֵ����������

���������г����ȿ�������QDII����ע�ز���������Ʒ�������Ӵ����ʲ����õĽǶ�����������ȫ�û������ڸ��սλ�����˥�������յĹ��ɽΣ���Ͷ��ʱ�ӵĽǶȿ��ǣ�����ѡ���ڸ��սεľ������Ȩ�����ʲ���ΪQDII��Ҫ��ע��Ʒ�֡��������ø���ȷ���Խ�ǿ�����ڴ�ѡ֮��������Ǹ��ʽϸߣ���ȫ���������ǿ�����Ͷ���ɵ�QDII�������ע�������¿��ܴ����ĸ���Ӱ�죻��ҵ���棬��������ǩ֤�����ӳ����õķ��ز��������������õĽ��ڰ���Լ�����Ʒ���ȡ�ŷ�����������������ɵ����������һ������Ӱ�쾭�ø��յ���Ԥ�ڣ��¹����ú��н����������Ӵ��ձ��Ŀ������ߺ;����ƶ��Ѿ��������£��������г�Ԥ�����߳��֣���˳����г������ȿ�������QDII��

����������Ҫע����ǣ����A��ǿ�ƣ���Χ�г����ƣ�QDII��������ü�ֵ��Խ��͡�����������Ϊ2015��A���Ծ��н϶�Ͷ�ʻ��ᣬ�������г�������ǵĸ��ʲ�������˽�������QDII�ı����������

���������г�QDII���ʵ����á�Ԥ�������г�����2015������ʱ������������õ����ƣ��������ս���������һ������Ͷ�����г���Ʊ��QDII����߱����ü�ֵ�����ǵ������г���A�����ƿ�������Խϸߣ����������г�QDII�ı���Ҳ�������

����3.2�����ͻ���Ͷ�ʲ���

�������Ž����Ͳ�Ʒ�ĸ������࣬�淨ҲԽ��Խ�ࡣ��ʵ�ϣ��κ��г������ж��н����Ͳ�ƷͶ�ʻ���Ĵ��ڣ��������Ͳ�ƷͶ�ʻ���Ҳ�������ݼ��š�վ�ڵ�ǰʱ�㣬�����ж�2015����ж��ٴλ�����֣�������ǽ���Բ�ͬ���г��������Ͷ�ʽ��飬���������ٵ�ʱ��Ͷ���߿ɻ������²��Խ��в�����

����3.2.1�ּ������Ƚ��ݶ���ݶ��� ��Ѱ����

���� ���û���

�����ּ�����Ķ��۾���3���Σ������ڵķ������������Ϊ���Ķ��ۣ�������������A������������B��Ȩ���ٵ������Ƚ��ݶ��������ۡ�Ŀǰ�г��Ϸּ�����Ķ����Ѿ��dz��������ӳ��ڶ��۽Ƕȶ��ԣ��Ƚ��ݶ����������������ķּ������Ƚ��ݶ��ڶ����г������۸�����Ӧ����ʷ����������Χ��ͬ���ڵ�AA-��AA����ծ�������ʽ��в�������Զ�����µ���������ֵʱ��������Ʊ�ּ������Ƚ��ݶ����������8�����Լ�10����AA+���������ծ���е����������ƻ���һ�¡��Ӷ��ڶ��۶��ԣ������������¼������ᵼ�¶��ڼ����ݶ��ݶ�����Ȩ�����������ת�������·���Լ�Ƚ��ݶ�ļ۸�䶯���������Ƚ��ݶ�߱����ڶ���Ȩ�������г�������ƽ�����Ƚ��ݶ�������ֻ��ٶ�Χ��ծȯ���б䶯��

�������Ƿֱ�ٸ����ӣ�������������Ʒ����������Ʒ�ֵĶ����г����ơ�

����6���̴�����ƷA������������ͬ��������ծ�����ʵıȽ�(%)

����������ҵ��A��������������ҵծ���������ʵıȽ�(%)

�������Կ������Ƚ��ݶ�ij��е�������(���Ǽ���������)��ծȯ�����Ʒdz���أ�����ͼ����һЩ����ʽ������㣬����Ǽ����ݶ�����ܵ��г�������������۱䶯�����������ת�������·���Լ�Ƚ��ݶ�ļ۸�䶯���������Ƚ��ݶ�߱����ڶ���Ȩ�������г�������ƽ�����Ƚ��ݶ�������ֻ��ٶ�Χ��ծȯ���б䶯�������ʵ����Щ����ʽ�Ļ��������ṩ���г���õ��������㡣Ͷ���߿���������ʵʱ���ּ������Ƚ��ݶ���ɱ�ծȯ�����ʽ��жԱȣ����Ƚ��ݶ��������(����е�������)�������ծȯ100��BP���ϣ���Ӧ�ü�����룬��֮�����ѡ����ڻ����˽ᣬѰ�Ҹ�������ٴν��롣

���� �¼�����

�����Ƚ��ݶ��ڶ����г������ۼ�״̬���ڣ����µ������㴥�����ۼ۵��Ƚ��ݶ�Ĵ��ʲ������Ծ�ֵ��أ��������һ�������ռ䡣�ھ������������µ�������֮��Ͷ���߶����Ƚ��ݶ������µ�������ǰ���¼��Ի����Ѿ���Ϊ���У�����ھ���ĸ����ֵ�´�10%���ҵ������ڣ�Ͷ���߾��Ѿ���ʼ��ע�Ƚ��ݶ�����µ��������Ͷ�ʻ��ᡣ

����3.2.2��Ʊ�ּ������ݶ���ȵ㵽���۵��¼������Լ�����Ʒ��

���� �г��ȵ�

���������°����г��ȵ��л�Ѹ�٣���С�̹ɵ���������Ӿ����ɡ���Դ�ɵ��ز��ɡ����ڹɣ�Ƶ��ת�����г��ȵ�������Ͷ���������ʴӡ������������ȵ�Ƶ���������У�ϸ�ֵ���ҵ������ּ�������������׳������Ĺ�̩��֤���ز����𣬵������ľ����ּ���֤ȯ�ּ��ȵ�һϵ��ϸ������ּ������г��ȵ�����������Ϊ�г��Ͻ�Ͷ��Ϊ��Ծ�ķּ���Ʒ��

����Ŀǰ�й���������������ת�ã�չ�������г��ṹ�Ի����Ի���������Ի��ᣬ����г�����ά���ȵ�Ƶ���л���״̬������Ͷ��������ϸ������ּ�����ȡ�г��ȵ㷴�������г��ȵ�����֮ʱ�����ֶ��Ļ�����ץס���õ����档�����г��Ϲ�Ʊ�ּ�Ŀǰϸ�ֵ������Ѿ��dz��࣬���Ǹ�������Ͷ�ʻ��Ὣ����ϸ��Ʒ���������·����Ա�Ͷ����ѡ��

| �� 4 ���⡢ϸ����ҵ�ּ������ݶ����� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������Դ����֤ͨȯ���ڲ�Ʒ�о����� |

�������ϱ����Կ�����Ŀǰϸ�ֵķּ�����Ͷ�ʱ���Ѿ������˻���������������ҽҩ����Դ���ز���ȯ�̵ȶ�����룬��Ͷ�����жϵ��г��ȵ��л�����Ӧ�����ϣ���ѡ���Ӧ�ļ����ݶ���в��β�������ȡ���档

������Ȼ���ּ�������Ҳ������������Ʒ�֣����������ж�2015���г��Դ����ά�ֽṹ�����飬���ѡ��ȡ����λ��Ϊ��Լ����Ĺؼ����ء����ڼ���Ͷ���߶��ԣ�Ҳ���Կ�������ѡ���������ŵĹ�Ʊ�ּ������ݶ����ŷʢ���ɳ�B����ȡ���档

���� ���۵�

������ʵ�ϣ������ݶ���˿����г���ʱ�����������ȡ��������Ʒ��Ʊ���Ҳ�ṩ�˽����ͻ��ᡣ���ڳ��ڶ����ǻ����Ƚ��ͷݶ���տɱ�ծȯ�����ۣ�������Ƚ��ݶ�۸�߹�ʱ����������������������������£�����ζ�ż����ݶ�����г��۸�ĵ�����ʱͶ����ֻҪ�����ձ��ָ������ĸ����ֵ���ƣ���Ϳ��Բ������С������Ƚ��ݶ��ֵ�����Իع飬�����ݶ���������ͬ����ص��������䡣����Ŀǰ�ּ������ݶ������գ����ʵ�ʽ�Ͷ����Ҫ��ע�Ƚ��ݶ�����۸�߹��Ӷ������ݶ�۸����Ʒ�ֽ��в��β��롣

���� ����Ʒ��

������ȡ+�����Ƚ�

������Ϊ��Ʊ�ͷּ������е�����Ʒ�֣���Ͷ�����ּ����ð���ʽ������ģʽ��������ȡ�����������Ϊ3�꣬15��7��16�ռ�������ת�͡����ڰ���ʽ������ģʽ�ڼ������꣬����������ʹ���г�Ҫ�������ۼ۲���������ۼ���ʵ�����ڴ�ͳ���ʽ�����ۼ�֮�ա��������۷��ʽ��������г������Զ�ã����������꣬Ϊ�������Բ���������г������ۼۡ�

������ֹ2014��11��14�գ���ȡ�����г��ۼ۷���Ϊ14.38%�����ڵ����굽��ǰ��ƽ���ǿ�����ȡ���ָ��������100��Ͷ���߶��ԣ���ȡ��ν�Ǹ��Լ۱Ƚϸߵĸܸ˲�Ʒ��

������ʵ�ϣ���������Ͷ���߶��ԣ���ȡͬ��������ͼ��������100�뻦��300����ʷ�����Ʋ��첻���������ֵ�Գ壬ÿ��չ�ڿ��Դ���2-3%�����棬�����ͷ������ȡ��ͬʱͨ����ָ�ڻ��Գ�ϵͳ�Է��գ�ֻҪ����300����100��δ��8��������ƫ�벻���������ռ�ͬ���ϴ���һ����Ͷ���߿��Բ��������Ƚ�+��ȡ�Ĵ�����ϣ�������Ʒ�ı��ָ��ͬΪ��100����ȡΪһ���ۼ۽��ĸܸ˲�Ʒ���������Ƚ�Ϊһ��Ŀǰ���������ʺ������Ƚ��ݶ��ֵ�ù�ע���Ǹû���dz��ٽ����µ������㣬���ڿ�����Ȩ��ֵ��������100ָ�����ǣ���Ͷ���߿��Ի����ȡ�ĸܸ˷�������+��ȡ���ۼۻع�����+�����Ƚ�����̶����棻������100��ƽ����������ȡ���ۼ��ṩ�˰�ȫ�棬�侻ֵ�����ܵ���ʧ�����Ͷ���߿��Ի����ȡ��ʣ���ۼۻع�����+�����Ƚ�����̶����棻�����100������������Ƚ�����Ȩ��ֵ���֣������µ������㽫�ṩ�����ռ䣬�Ӷ��ܹ����ֶԳ���ȡ����ʧ��

������������&�����ȡ

���������ּ���������������������µ������㱣֤�Ƚ��ݶϢ��ȫ��Ȼ���������ָ�ּ���һ�����������Ƚ��ݶ�ͼ����ݶ�ֱ�Ϊ��������������ȡ��������Լ�涨����������ȡ�ݶֵ����0.100Ԫ�����������桢�����ȡ��ĸ����ʼͬ��ͬ������������֤��ָ�Ļ���ʹ�������ȡ�ݶ����ӯ��ԭ�����Ļ���ݶֵ����0.100 Ԫ����0.100 Ԫ�IJ��־�ֵ�����������ֲ���������ݶ�������ȡ�ݶֵ����0.100 Ԫ����������ݶ�ÿ�ջ���ջ����档���ֲ�Ʒ���ʹ�������ȡ��ֵ����0.1Ԫ���������潫���پ߱��̶������Ʒ����������䶨�����г����Ƚ��ݶ���ྶͥ��

������2013��10�¿�ʼ�������ȡ�ľ�ֵ��ʼ����0.1Ԫ����������ķ��ռ���Ŵ�����ָ���IJ����´죬�Ƚ�Ͷ�������˳����������档�������г��ķ��������������Ͷ���������ٽ�����ֹ2014��11��17�գ������ȡ�ĵ�λ��ֵΪ0.0978Ԫ������0.100Ԫ������ֵ����2.25%�ľ��룬����Ͷ�����жϺ�����֤��ָά���µ����ߺ���̬�ƣ������������Խ�ά������ָ�����������������������Ϊ����������£�����������ʱ��δ����Ͷ�ʵ����ʱ����������г���������̬�ƣ��������潫�����ֲ���Ϣ�ľ�ֵ��������ʱ�ڣ���ʱ��������߱�Ͷ�ʼ�ֵ���������ȡ��ֵ�ﵽ0.1Ԫ��ĸ���������ǵ����潫�����ֲ�������������桪������ʱĸ��������治֧���������ȡ��ȫ�������������ã����������൱�ھ߱��˶��ڸܸ�ЧӦ���ȵ���Ϣ�ֲ�����������潫�ٴξ߱��Ƚ��ݶ�������������г���һ�����ǣ������ȡ��ֵԽԶ������ֵ���������水ʱ��ȡ��Ϣ�ĸ���Խ�ߣ�ծ�Ե���ʹ�ö���Խ�ӽ��������Ƚ��ݶ��������Ķ����г��ۼ����������խ������������ȫ���������Ƚ��ݶ�ۣ���Ŀǰ����������ۼ۴�������������λ�������жϽ�һ������ռ䲻���ڿ����г����ǵ�Ͷ���߶��ԣ����������ṩ�˶��ص�Ͷ�ʹ��ߡ�

�������ص��������ò�����ʹ�������������ڲ�ͬ��Ҳʹ����������ĺû��ѡ��������ȡ���������µ������㣬�����˸߸ܸ˲�ȡ������ϣ���������ֹ��Ҵ�������г���Ͷ���߶��ԣ������ȡ�����������Ͷ�ʻ����ν���㷽�����ҵdz����������г������ǣ�����������Ϣȱ�ڲ��Ϻ��������潫�ָ��ɻ�ȡԼ��������Ƚ��ݶ��ʱ�������ȡ�ĸܸ����Խ����Իָ��������ȡ��0.1Ԫ����ֵʱ��ӵ�м��˽ӽ�11���ĸ߸ܸ˲�ȡ�г�����������ʱ����г��µ����������ȡ��ֵ����0.1Ԫ���ֽ��������������ͬ��ͬ���ķ�Χ������֮���������ȡ0.1Ԫ��ֵ��������ӵ�����ϸ߸ܸˣ������ܸ˵��������档����Ŀǰ�����ȡ�����ػ�߸ܸ����н�Զ���룬���ǽ��鿴���г���Ͷ���߿��ȹ�ע�������棬�����������ʢ������IJ��֮ʱ������������ǣ���ѡ����������ȡ������ȡ�г��������档

���� ��������������������ױ�����

�������ڷּ���������������������Ͷ���߶��Ѿ�����Ϥ�ˡ�����ʷ�����������������������ҪT+2(3)�ղ�����ɣ����ͨ��Ͷ������ù�ָ�ڻ��Գ�ϵͳ�Է��գ��������ۼ��������ڸ��̡�ȷ���Ը�ǿ���������ʷ������Ͷ���߶������������ۼ�������Ȼ���������������ǹ�ע���������������������ǿ����������ʾ��������������Ļ��Ჶ�����ŷּ������г����۵����������Ƚ��ݶ�Ķ����г��۸�������Ϊ�����ּ��������������۶������ڼ����ݶ��ܵ������£��������ݶ����ǡǡ��ӳ��Ͷ���߶��ں��в�Ʒ�Ŀ��á������������Ͷ���߶��ں���ͬ�����ã�����Կ����깺ĸ���𣬲��Ҳ����ױ������˻�ȡ����������棬�����Զ�����ĸ�����������档���⣬���������Ʒ���ϣ������ģ��Խ�С��Ʒ����۳����Ķ�����ǿ��Ͷ������ѡ��Ʒ���Ͽ����ʵ���ע��

����3.2.3ETF�����ƻ���&�ֶ�����

������ּ������ݶ����ƣ�ETF������ʺϽ������ƻ���IJ���������Ҫ��������Ͷ��Ʒ��ͬʱͶ���ߵķ��ճ��������ߣ����Բ���ETF��������Ͷ�ʡ����⣬A���г����ֶ�ЧӦ�dz����ԣ�ͨ����ҵETF�����г���������Ч�������棬��ͨ�Ƴ���һϵ����ҵETF����ֶ����ԣ�ÿ�¶��ڷ�������ҵETF�ֶ������¶ȸ��ٱ��桷��Ͷ���߿ɻ�����ע��

����3.2.4��ͳ������ս�ϡȱ ��ע��������

������������������������ĵ��ڣ������г��ϴ�ͳ�������ʣ6ֻ��ȫ����16��17�굽�ڡ���ͳ���Ŀǰ���껯�ۼۻع����滹�Ǿ߱��ϸ��������ģ��ϸߵ��ۼ��൱���ṩ��Ͷ����һ�����µ���ȫ�档����Ը�����ת��ǰ�����Է��պͻ���ɱ���Ͷ���߶��ԣ�����ѡ���ۼ۽ϴ�����������������ǿ�Ļ���������á�

����3.2.5������ծ������עһ��������������

����������Ϊ����ծȯ�г������鲻��������°�����˻��ȡ���ͨ�����ԣ�ÿ��һ����ծȯ��һ�����������飬Ͷ���߿ɿ����ڴ�ʱ��ѡ��һЩ�ۼ۽ϸߵ�ծȯ�������ծȯ�ּ������ݶ���롣

����3.2.6���½����ͻ��𣺼�ʵԪ��

���������ͻ���Ĵ��²�����δֹͣ�������г��Ͻ����ͻ�����������������ֱֻͶ��ļ���𡪡���ʵԪ�͡�

����������ļ˵������ʾ����ʵԪ�ͻ�������ʯ��������Ŀ��ֱͶ��ʯ�����۹�˾δ���еĹ�Ȩ����ʵԪ�ͻ��������ʯ����ֵ��Ŀ��Ȩ�ز����ڻ����ʲ���50%��ʣ���ʲ�ȫ��Ͷ�����������л����е�ծȯ�ͻ����г����ߵȹ̶��������ʲ����ڲ�Ʒ����ģʽ�ϣ���ʵԪ�Ͳ����˷��ʽ����ģʽ��Ϊ����������˵�����������ʵԪ�ͷ��ʽ��������ڽ������������С�

�������֮ǰֱͶ�����100��ר���ߴ����ż�����ʵԪ��10����ļ���ż����ɸ�Ϊ������ʯ����Ϊ����ĸ�ı��Ҳ�ܵ�����ͨͶ�������������������ļ��100�ڵļ�ʵԪ�ͽ���һ����ܲ����ļ�����ҳ����˺����İ��������ۣ����۱����������ɡ�������Ϊ��ʵԪ�ͻ��ڼ���ʱ���ϻ���ڽ����ͻ��ᡣ

����ʱ��һ�����г���

��������Ӧ��ĸ��ʹ�ò�Ʒ���г�������Ǵ�����¼�����۵ľ�����Ȼ��ܵ��г���������ҵ��ֵ����Ͷ��Ծ�ȵȼ������ص�Ӱ�졣��������г��ļ۸�����Ӧ�õ��ڲ���ɱ�������ɱ����˷ݶ��Ϲ����(��0.5%�Ϲ���)����Ӧ�ÿ��ǰ��������ۺ��깺ʧ�ܵ��ʽ����ռ�óɱ����Լ��Ӳ�Ʒ����������ǰ���ʽ�ռ�óɱ�(�ɰ���3����SHIBOR4.6%/��������)��������ڴ˼۸��ú��б��ֵ�Ͷ���߿ɻ������롣

����ʱ��������

����ͨ�����Ը�����������������ѹ����һ����Է������������3���������н��ף�����������ʱ��ʵԪ���Ѿ����н����ұ��ֲ�����ͬʱ���б����ֽ�Ϊһ�㣬Ϊ��ʹ�����������ֻ������ܻ�ѡ���ڸ�ʱ�����۲�Ʒ����Ϊ��ģ�Ӵ�ı��ջ��������������ʱ���ϴ�ѹ��Ʒ�����г��۸�Ȼ�����ѹ������ʹ�ü۸�������ú��б��ֵ�Ͷ���߿ɻ������롣

����ʱ������14���걨��¶ʱ��

������ʯ��������Ŀδ����֮ǰ����PB��ֵ����14���걨��¶֮ǰ���õ�PB����13���걨���ã���14���걨��¶֮�����ֵ����14���걨��ã������ֵ����д����������ʱ����������Ի��ᡣ

����ʱ���ģ���ʯ����Ŀ����ʱ��

������ʯ��δ���й�Ȩ���к�Ĺ�ֵ�����õ���������̼۽��й�ֵ�����֮ǰ��PB��ֵ��Ҳ����һ�����ȵ�ƫ�������Ͷ���ᡣʱ����֮���ʵԪ�;�ת���һֻ��ͳ�Ļ���ͷ��ʽ�����侻ֵ��������ʱ�ο���ͳ���ʽ����ı��֣���ʵԪ��Ӧ����ת���ۼ�״̬���ۼ��껯�ع�����ɲο�ͬ���ڵĴ�ͳ�����

����ʱ���壺���ʵ����۹ɽ��

�������۹ɽ�����ʵԪ�ͽ�����������Ʊ�����Էֺ����ʽ��������ָ�Ͷ���ߣ�������Լ�涨��ʵԪ�ͽ�������һֻȨ�����Ʒ��ʣ��ȫ��Ͷ��ծȯ���Ʒ��������Ź�Ʊ��λ�Ľ��ͣ�����ת��Ϊһֻծȯ����ʽ���𣬴�ʱ�����˵Ľṹ�ᷢ���䶯����Ͷ��������һ��������Ϊ��ʵԪ�ͻ�ӭ�������г��ں�ڶ��δ���������飬ԭ�����ڼ�ʵԪ�ͽ�����������ʯ����Ʊ�������ֺ��������ô�����ֺ����ʽ�Ҹ������ڲ��ֻ���Ͷ���߶��ԣ�������ֺ������ڽ��б�˰�����������ֺ���ᱸ��������ʱ������г������ۼ۴����խ�������ܳ�������ۣ���������۵ķ���ȡ���ڱ�˰��˰�ʡ�

����3.3˽ļ����Ͷ�ʲ���

���������ж�2015���Ʊ�г������������ծȯ�г���ǿ�����Ǻ����������ռ䣬������ַֻ�����ʵ��˽ļ��Ʒ����������ϣ����ǵ���Ʊ��ծȯ�г����ж�����Ͷ�ʻ��ᣬ������Ϊ2015�����������Ӧ�Է����Բ���Ϊ�����ڲ����ϣ����ڹ�Ʊ�г������ǿռ���Ȼ�ϴ�Ʊ��������Ϊ�ص����ã����������ڻ�������Ϊ��Ҫ���䣬ծȯ�����ʵ����ã�������֣���Լ�ֵ���Խ�����������á�

������Ʊ���Բ�Ʒ

�������ȣ����ڹ�Ʊ�г�ţ�и����2015�������������������ǿռ���Ȼ�ϴ���ˣ���Ʊ�����Խ��������ص�Ͷ�ʶ�����Σ�����˽ļ�Ĺ�ƱͶ��������������ȯ�̣���˹�Ʊ���Բ�Ʒ�У��ص�����˽ļ��Ʒ���ٴΣ���ţ�и���У������߲�λ�ֹ������Ų��ԣ����ѡ����˽ļҵ��Ҫ����ѡʱ��˽ļ��ͬʱ�����ǵ������г�����С�̹���������л��ĸ�ֻ�������֣���ˣ���ֵ����ɳ���ֵ��˵�˽ļ��ӭ��ҵ�������ڡ����⣬�ڸĸﲻ�ϳ�̨�����£�����Ͷ�ʽ�������Ծ���ó�����Ͷ�ʵ�˽ļҲֵ���ص��ע�����ϣ���ֵ��ɳ���ֵ��ˡ��������ѡ����˽ļ���ص��ע����

������۲���������ڻ���Ʒ

���������Ʒ�еĺ���Ӳ��Կ��ڹ��С�ծ�С���Ʒ�ڻ��ȸ����г�Ѱ��Ͷ�ʻ��ᣬ�����ڻ��Ӳ��Կ��ڸ��ڻ�Ʒ��֮����жࡢ�ա��Գ�ȶ��������ԣ���ˣ����������Ŀǰ˽ļ������ȫ������������ǿ�IJ������ͣ����κ��г������¶��ǽϺõ�������ñ�ġ�������۲��Բ�Ʒ�����Խ��٣���ģ�ձ鲻�������ڻ���Ʒ������Զ�һЩ������ģƿ���Ƚ����ԣ��������Ӳ��Ե�ҵ���������ܶ��ϴ���˽�����ѡ��ʷҵ���ϳ�����ؽϺõ�˽ļ����Ϊ�����Բ��ԵIJ��䡣

������Լ�ֵ������Ʒ

�������ȣ�������̹ɵ����Ƹ�������ı䣬��Ӯ����300�ĸ��������Լ���Ӯ���ȿ���ѷ�ڽ��꣬��ʵ�Ͻ�����Լ�ֵ��Ʒ��ֵ�����Ӵ�����Ϊ�г����Ƶ���л����£������г������С�̹�������̹�ת���ļ����������ԣ���ˣ�������Լ�ֵ��Ʒ���������������ڽ��꣬�������������ã���ƽ����Ͼ�ֵ��������Σ�����Լ�ֵ�����У�˽ļ��ҵ��ˮƽ���Ժ���ȯ�̣���ˣ�������������ѡ��˽ļ��Ʒ��

����ծȯ���Բ�Ʒ

�������ȣ���������ծȯ�г����������ǣ����������ǵĿռ����С�ڽ��꣬�����ֻ��̶�Ҳ�����Ӵ���ˣ�ծȯ���Բ�Ʒ����Ϊ���ڳ��У��������Ǻ�����֡���Σ�ȯ���ʹ���ծȯ�����ϵIJ�Ʒ��������ʷҵ�����ȶ�Ҫ���Զ���˽ļ����˽ļӵ�м����������ƣ���ˣ�����˽ļ��ȯ��ծȯ�Ͳ�Ʒ���ɿ��ǡ�����ǵ�����ծȯ�г���������ţ�м����ķ��գ������ע���������ǿ�Ĺ����ˡ�

����4. ����Ƽ�

����4.1����ʽ�����ص����

����ͨ���Ի�����ʷ���ֽ��з���������϶�δ���г����Ƶ����У������Ƽ���ͬ���ճ̶ȵĻ���Ͷ����ϣ�����ͬһ����˾ͬһ���ͻ���ֻѡ��һֻ�����Ƽ�Ʒ�����£�

| �� 5 ����ʽ�����ص��Ƽ���� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

���� |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����ע�����ݽ���2014��11��14�� |

����4.2�����ͻ����ص����

| �� 6 �����ͻ����ص���� | ||||||||||||||||||

|

||||||||||||||||||

| ������Դ����֤ͨȯ���ڲ�Ʒ�о����� |

���� �� 7˽ļ�����ص����

| �������� | ��Ʒ���� | ������ | Ͷ�ʾ��� | ����������ֵ������(%) | ��ȥ2�꾻ֵ������(%) |

| ��Ʊ���� | ���Ӳ�ʲ� | ���Ͷ�� | ���Z | 19.53 | 24.20 |

| �;�1�� | �;�Ͷ�� | ����� | 45.18 | 105.76 | |

| ��ũ1�� | ��ũͶ�� | ���� | 13.98 | 57.36 | |

| ��������3�� | ����Ͷ�� | �¼��� | 22.79 | 76.70 | |

| ��ɭA�� | ��ɭͶ�� | ���� | 13.09 | 49.41 | |

| ��ˮԴ1�� | ��ˮԴͶ�� | ���� | 56.60 | 146.78 | |

| �����й����ȶ���ֵ | �����ʹ� | ��С�� | 31.32 | 93.46 | |

| ծȯ���� | ����ǿծ1�� | �����ʲ� | ��Ц�� | 16.36 | 28.79 |

| ���������ծȯ���� | ����� | ���� | 10.08 | ||

| �������5�� | ����ʹ� | ��� | 20.14 | 35.02 | |

| ��ҵ������1�� | ��ҵ�ʹ� | ���Ľ� | 7.74 | 13.20 | |

| ��Լ�ֵ���� | ������ɽ��1�� | ����Ͷ�� | лҶǿ������ | 23.86 | 39.86 |

| ӯ������1�� | ӯ���ʲ� | ��־�� | 9.54 | ||

| ��۲���������ڻ� | ��Ӯ�Ƚ����� | ��ӮͶ�� | Ǯ�� | 23.15 | 72.04 |

| ����Գ�2�� | ����Ͷ�� | ���� | 57.91 | ||

| �������� | ����Ͷ�� | �����Ρ����� | 18.88 | 75.66 |

������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����ע��ҵ�����ݽ�ֹ����Ϊ11��7�ա�����Ʒ��ֹ�ջ����в�ͬ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���ר��

�������ĵ��˻�����

�۽�

- ��Ů�����ˡ�������Ȩ���

- ���Ҷ����Ρ����˶�����Ȩ��

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ��Ӣ�����������������������

- �����ɲ��°�����

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ������Online�����˹�սר�����

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�