��֤ͨȯ�������ѵ� �������棨�ܱ���

���������г��عˣ�A ��������ɨ������������

�������й���������Black Friday��A���г���������ɨ������ֹ��2014��11��28�գ���ָ֤������2682.84�㣬ȫ�ܱ���7.88%����֤��ָ����9002.23�㣬ȫ�ܱ���8.04%�����̹������ɧ���������������������Ƿ���࣬��֤100ָ������10.61%������֤500ָ������С����ָ�ʹ�ҵ����ָ���Ƿ��ֱ�Ϊ4.28%��2.92%��4.83%����ҵ���棬���ڰ��ȫ����ǣ��������ڸ�����17.93%�������Ƿ���ռ��ͷ�����С����ز������ʲ����������Ƿ�Ҳ����10%����ʳƷ���ϡ���ý���ҵ��ҽҩ�ı��������ή�ң������Ƿ�����2.50%������A�����Ƽ�Ϊǿ�������������а����ڴ��̵Ĵ����������˾���Ͷ�����ڽ�Ϣ֮���Ԥ�С�����ԭ�����߷�������������������Ҫ���ã������г���ǮЧӦ��������֮����Ȼ���ߵ�ʵ�ʹ������˽�Ϣ֮�⣬����[��]�ٶ��µ����ع����ʣ������г����ģ��Ͷ�ţ��Լ��ſ�����Ƿ��˻����������м��г�����Ϊ�г��������ද�������д����ƶȳ�̨��ҲΪ�������ǵı��հ������������ɣ��ܸ˼��ߵķ��ز���ҵ���������ʳɱ��½��Բ���˵�������������漫���ú̿����ɫ����Ȯ���죬���ò�˵����ɨ��������������ʱ��2������˾��Ƿ��ĸ����飬�ٽ�Ϣ�������ƺ��Ͳ���ô���ˡ�

������Ϣ����ծ�з���������ծ�д����������ծ��������ǿ������ծ������������ȯ���ϵ�ѡ��ԭ����Ҫ�������еij�Ԥ�ڽ�Ϣ�ٴ롣��Ȼ��Ӧ�ÿ����г���Ӧ�dz�Ѹ�٣���һ���������ʴ����������ӳ��������ϢԤ�ڣ����������µ����ع�����ʱ����Ӧ�����ƽ����ȫ�����ֳ��߿�ƽ��֮�ơ�ȫ����ծ�ܾ���ָ������0.78%����ծ��ծ�ܾ���(��ֵ)ָ������0.85%����ծ��ҵծ�ܾ���(��ֵ)ָ������0.38%���б��תծָ��������д���5.82%��

����ȫ���������ƫů����Ʒ�۸��ٴα���������ȫ�����ƫů����������������������3.9%�������Խ�г�Ԥ�ڣ���������ǿ�����մ�������ȫ���ǣ�����500����˹���[��]ָ���ֱ�������0.2%��1.67%��ŷ���棬ŷ���б�ʾ���ܴ�����һ���ȿ�ʼQE���ڴ����ô�����ŷ���д�����ǣ�Ӣ����ʱ100������CAC40�͵¹�DAXָ���ǵ����ֱ�Ϊ-0.42%��0.99%��2.55%����̫�г����ǣ��վ�225ָ������ۺ���ָ����̨�塢����ָ���ǵ����ֱ�Ϊ0.59%��2.35%��1.05%��0.81%����Ʒ�г����棬11��28����ŷ��������������ľ�����ŦԼԭ���ڻ��۸���ʹ���67.75��Ԫ/Ͱ�����������ͼ��Ѿ��µ�����35%��ͬʱ���������Ȼ������ҵ�����۸�Ⱦ��µ���

����2. ���ܻ����г��عˣ���ծ���ǣ���������������ҵ��������

�������ܳ���Ͷ�ʹ��������Ʒ�������������ͻ����������档

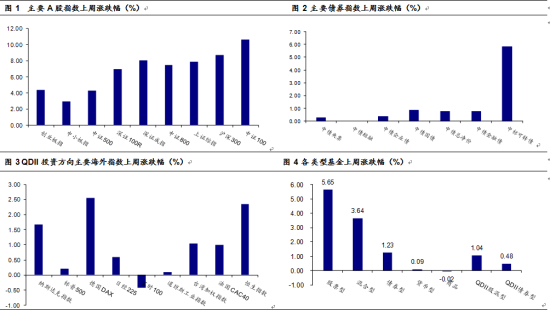

�����ɻ��������г�������У���������������ҵ�������ǡ�����������Ʊ�ͻ�����������5.65%��ָ����������6.50%������ͻ�������3.64%�����ܹɻ��������г�������У�����ȫ����������棬���б��ֽϺõ�����������������ҵ�Ļ����纣�����ߵ��������¼�������������[��]���ڵز���������̡���Ԫ���Ķ����������Ż���������ӥ�������á�����ͨǬ������������ѡ����̩�����ɳ�����ͨ����ɳ��������̬���Եȡ�ָ�������棬֤ȯ���ز���ָ���������ǣ�����������[��]֤ȯ�ּ�����������300�����н���ETF����Ͷ����300���ڵز�ETF��������֤���ڵز�ETF��������֤800�������ڡ���̩����ETF�ȡ�

������תծ�������ǣ��Ƿ���ѷ�ɻ��������ծȯ������������1.23%����תծ���������д���7.71%���Ƿ���ѷɫ�ɻ����ƫծ�ͻ����ծ�ͻ���ֱ�����2.03%��1.08%����ծ�ͻ����µ�0.39%������ծȯ������Ȩ�����λ������תծ�����λ�ϸߵĸ������ֽϺã��粩ʱתծ��ǿ�����ſ�תծ��������ת��ծȯ�������תծ����ʱ���á�������ת��ծȯ��������תծ��������ҵ��תծ�����̿�תծ������תծ��ǿ�ȡ�

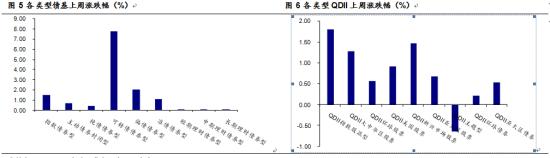

�������һ����������������ܻ��һ������������У�7���껯������ǰ�ܵ�4.16%������4.72%�����ֽϺõĸ����й㷢�ֽ𱦡���ʵ��֤�����ơ����ٰ����������ꡢ��������������ӯ���ҵȡ��̡��С���������ծ���껯�����ά����4%���ϣ������б��ֽϺõ�����������1���¡���������7�졢��������𡢳����Խ�һ�ꡢ��ʵ���Ʊ�7�졢��������21�졢����14�����Ƶȡ�

����QDII�����ǣ���̫�����ɫ������Ȩ����QDII������1.04%��ծȯ��QDII��0.48%�����б��ֽϺõ�����̫�����Ǹ۹�����QDII������������й�ETF������H�ɡ���ʵ�����й��������й����⡢�������л���ѡ�����ĺ���ETF�ȡ�

�����ƽ�ETF�����ƽ�۸��µ�ʹ����Ʒ��������ƽ����0.02%��

����3. δ��Ͷ�ʲ��ԣ������ѵ�����������

�������з��棬����A�ɷ������ǣ������С��ز���ȯ�̵���ҵ�Ƿ�����10%����Ϣ֮���г��������ң����ܶ��г��ķ������������ʽ��桢�����桢������ȼ�������У�

�����ʽ����ϣ����������ڹ����г��ۼƽ���50��Ԫ���ع���������Ͷ���ʽ�350��Ԫ��Ͷ�������������������ܽ�Ϣ�ʹ����ʽ������Ӱ�죬�ʽ����������ɣ����м�7����Ѻʽ�ع����ʴ�ǰ�����3.66%�½����������3.48%���������г�Ԥ�ڵķ������ߣ��ʽ����ϳ�Ԥ�ڵĻ����¹ɷ��жԹ���Ӱ��ЧӦ���������������ڲ�����ָ���¹ɷ��л�ʹ���ʽ�������ս���ʵ�������������Ȼ�н����ڵĶ����ʽ𣬵�A�ɳɽ�����Ȼ�����Ŵ������ʽ��볡������dz����ԡ����忴��δ��һ�ܺ��൱����ʱ�������Ƕ��ʽ��涼���������ֹ�̬�ȡ�

�����������ϣ����ܹ�����10�¹�ҵ��ҵ������ʾ��ҵ��Ӫ��Ȼƣ�������忴10�¹�ҵ��ҵ���������ٶ�ת����-2.1%������Ʒ���������Ȼ��λ����Ӫҵ������������Ȼ���ڵ�λ����Ȼ��Ϣ�͵ز����������ɸ�ת���������ڶ���������ҵ�Ĵ������ޣ�11�·����ú��������Ʒ������ȻΪ�������忴����Ȼ�����Ѿ���ʼ�궯��������������Ǹ����ͺ�ͳ��ڵ����ƣ���������ڵ�λ�ǻ���Ҳû�д���»����ա�������ΪĿǰ�г��Ի������ Ҫ����ֻҪ����Ԥ�ڣ�û�д���´�Ͳ�����г��γɾ�������Ȼ���������������ϳ�ʱ��û�и��ƣ���ζ��֤α�˽�Ϣ���������õ�ʵ��Ч�ú;������������϶��������Թ����γɺܴ�ij������������֤α��Ҫ�ϳ���ʱ�䣬����������ȱ��ۡ�

�����������ϣ���������������Ҫ��ע��һ�Ǵ����ƶȻ��Ƴ����������������������ʣ����ͽ���ϵͳ��������գ��������ǿ�Ӳ�ˮ����������ζ�Ÿ���ˮ����ؽ�����Ŀ�Ƴ�������ʵ�ϣ�����������������������Ӧ����ע���Ǽ����ٿ������뾭�ù������飬���������Ĺ����û��齫��12����Ѯ����Ѯ�ٿ��������������۾������ߣ�ȷ����������������ͨ�͡����ҹ�Ӧ��������֧��������ó�����ڵĶ������Ŀ�꣬��Ȼ�Թ��е�ֱ��Ӱ�����ޣ������鴫�ݳ������ߵ���ؽ���Ӱ��������ơ�

�������忴���ع˽���7�������г����������飬��Ҫ���������ʽ����������������ģ����������ߵ�������Ҫ�������ȵ�ӿ������ҵ�������ϣ��������������г�ָ��������л����ʽ�ȷ�е�˵�������ʽ������ġ���ˣ�Ҫ�ж�12���г������ܷ��������У���Ȼ��Ҫ��Ҫ���ʽ������������֡��ʽ��棬������Ϊ���������涼����õģ�һ�ǿ��ɻ�������Ԥ������ǿ�ң���Ϣ��ؽ�Ԥ�����𣻶��ǻ���ͨ��Ȼ����Ԥ�ڵ�����ҵȹ����ʽ����������У���֤��A�ɳɽ������ϷŴ�������Ȼ��ǰ��ĩ��ȫ���ʽ�����������ʱ��Σ������ƫ��ȵ�Ҫ���Ѿ��������������ʽ���ij�������⣬���ڿ���A��ǮЧӦ�����������ʽ��볡�������ǻ������Ǹ��ˣ������ڿ��������ʵ�����ʹ�ù�Ʊ�ʲ���������������������жϣ�������Ϊ12�¡������ʽ��������ز�����ʧ���г����г��������������е���ҵ�������������������������������Ƿ��������ҵ�����Ƿ���������жϣ��������ǽ���Ͷ������ȷ���Գ�ţ�г��к��Զ��ڲ������������г���

����ծ�з��棬չ��12�£�����ծ�е������ѻ������֣��������ۼ����з����Ѿ���ӳ���ܵ�������Ϣ������������Ҳλ����ʷ��λ����������ծ��ȱ���µĴ̼��㡣��Ҫע��������㣺1)�����̼����������ٺ�CPI�����������ȣ������Ƕ����ʱȽ����еĵز���ҵ����֮����ʱ�г����ܻὫ��ע���ɴ̼�����ת�����ø���֮�ϣ�2)�������������ͻ���������������ͻ���Ҳ�������ȫ�������������볡����������ޣ�����ֵ�ù�ע��������1�����������ͻ��������Ĵ������飻3)���ڹ���������������ծȯ����������������֮�����ʲ���ע�������ת����У��������ڹ��г���ʵʵ���ڵ�ǮЧӦ�����֡�Ͷ����֮���ø���DZ��Ҳ������������ƫ����������ʱծȯ���Եò�����ô���ˡ���ʵ������Ͷ��֮�ϣ�����ծȯ����ĵͲ�λ������������ѡ���µ��ʽ���ƫ��ʱ������ծȯ�ص��Dz������볡���ᣬ�Ա��������1���ȵĴ������顣

��������Ͷ�ʷ��棬�ɻ�����棬���Ž�Ϣ���ڿ��������ڿ��Լ���֤ȯ���ز������������ͬʱ������Ͷ���߿��Թ�עƫ��ֵ������������������������������ڿ���������߸����г����䶯���ǿ��в��ԡ�ծȯ�����棬���ڽ��鱣�־��⣬�Ͼ���������ƫ�ͣ��Ҳ��ų����г�Ԥ�ڿ������ߣ���������볡ʱ�����ǽ����Ի�����ƫ�ø�����ծ���Ҹ�ȯѡ��������ǿ��ծȯ����Ϊ����ͨ����ƱϢ���������ܵ��г��������ϵ��������һ����棬�ʽ���δ����ʱ��ά�����ɸ��ʽϴ��һ�����ֽ����������������Ͷ�����ԡ�QDII�����棬��עͶ������������̫�г���QDII��Ʒ��

��������Դ��wind����֤ͨȯ���ڲ�Ʒ�о�����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ��Ů�����ˡ�������Ȩ���

- ���Ҷ����Ρ����˶�����Ȩ��

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ��Ӣ�����������������������

- �����ɲ��°�����

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ������Online�����˹�սר�����

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�