中金证券:降息周期开启 奠定股债双牛基石

策略点评降息:降息周期开启,奠定“股债双牛”基石

降息周期开启,“股债双牛”初现端倪

我们在10月27日发表2015年年度展望《2015,股债双牛》,核心逻辑之一就是中国货币政策周期将逐步从2014年的“明松暗紧”转变为“明稳实松”,实际利率将伴随名义利率的下调而下降,将帮助实体经济恢复,同时提升风险偏好,引导股市和债市重估。央行[微博]上周五宣布降息,标志着中国货币政策的实质性转变,我们“股债双牛”的逻辑正在逐步实现。

历史上的降息,股市反应如何?

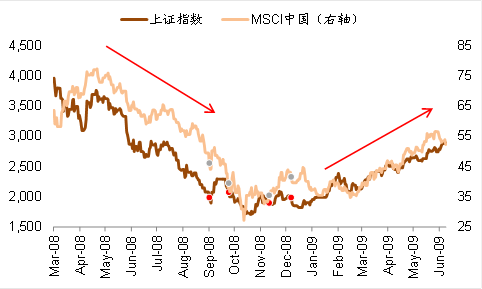

不同降息周期因为产生的环境和背景会有差别,因此其对市场的影响并不一定完全可对比(图5)。中国有三轮降息周期,即1995年之后较长的降息周期、2007/2008年、2011/2012年。通常来说,在市场下滑初期的降息,对市场的影响相对有限,而一般降息持续几次之后,市场正面反应会更加积极,2008年的降息周期中就是如此。从行业表现上看,降息周期一般对于强周期、高杠杆的行业比较有利,如地产、保险、机械、原材料等涨幅相对居前,而防御性行业相对落后,如基础设施、必需消费品、医药等,但具体反应也视当时的市场环境而定。

另外,美国、日本近年股市和债市在宽松货币环境下的表现值得参考。近年在宽松货币政策的支持下,美、日等尽管实体经济尚未完全恢复到理想状态,但资产价格包括股票和债券都出现了不同程度的重估。这些市场背后表现的机理值得当前中国市场投资者思考。

本次降息有望对市场产生积极影响,A股与港股反应可能略有差别

本次降息之后,短端利率有望逐步下降,如果有进一步的降息、降准措施,短端利率会有望下跌更明显,从而引导借贷利率回调。融资成本的下降将大幅降低增长所面临的尾部风险,降低金融系统面临的风险,之前隐含较为悲观预期的A/H市场周期性板块均有重估需求。

尽管A/H市场均将受益于降息,但从一个月的时间段来看,我们预计港股对降息将比A股反应更为敏感。根据我们的日常沟通,海外投资者对于中国采取类似降息等措施的预期程度较低,近期市场较为低迷;对比之下,A股之前就对政策放松有一定的预期并出现了一定的上涨,因此我们预计香港中资股对降息在未来一段时间的反应将比A股更积极。

利好对利率敏感的板块,首推四大周期性板块

首推四大行业:地产、机械、券商、保险。降息将明显降低经济面临的尾部风险,降低金融系统风险,提升投资偏好。之前隐含较多悲观预期的周期性行业,都需要重新评估。基于此逻辑,我们在10月27日发表的行业配置报告中建议《逐步加大对利率敏感板块的配置》,当时首推的券商就是近期表现最好的板块。综合近期市场表现及历史上各板块对降息的反应,我们当前首推在中港两地首推的四大板块是地产、券商、保险、机械。香港中资股市场市场投资者也可以积极配置银行。

A股推荐:中南建设、招商地产、光大证券、中信证券、中国太保、三一重工、柳工、华新水泥(图表1);H股推荐:融创中国、中国海外、光大控股、中信证券、中国太平、农业银行、中联重科、金隅股份(图表2)。

图表1: 降息背景下,策略首推A股

图表2: 降息背景下,策略首推港股

图表5: 2008年(左)及2012年(右)的两次降息周期均支持市场中长期表现

沪港通首周回顾:平稳开局,偏好蓝筹

开局平稳,首周资金以净买入为主

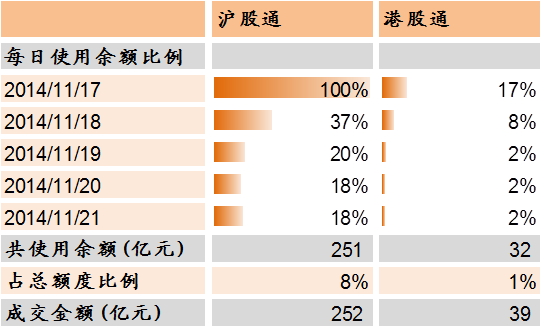

沪港通开通首周,沪股通和港股通额度使用251亿元和32亿元,分别占总额度的8%和1%。除首日沪股通单日余额碰触上限外,其余交易日表现平稳。从成交金额来看,沪股通和港股通成交额分别为252亿元和39亿元,仅微高于使用额度,表明首周资金基本以净买入为主,少有卖出。

“北热南冷”的原因分析:

1两地市场单周表现影响资金互通意愿。上证综指单周上涨0.3%,而香港市场相对比较疲弱,恒生指数同期下降2.7%。

2能够参与首批沪港通投资的投资者都比较有限。南向投资目前主要以个人投资者为主,目前能参与港股通的投资者只是散户和部分私募基金等机构,较多数有意愿投港股的投资者此前多已经通过其他渠道投资港股;北向交易部分长线资金还受限,散户和部分灵活的对冲基金可以参与。

沪港通制度本身不宜以短期表现来评价,而应放眼两地市场长期的融合和A股的开放趋势。我们相信,随着市场表现的改善及相关制度的完善,沪港通通道将受到更多的关注和欢迎。

投资者通过沪港通都买了哪些股票?

1沪股通渠道买入的A股公司基本符合此前预期,为市值较大、估值偏低、股息率高、折价较深、处于行业龙头地位、且具有一定稀缺性的大盘蓝筹,大秦铁路、上汽集团、贵州茅台、中国平安位列前四名,且5个交易日连续净买入(图表4)。沪股通投资者买入个股较为集中,成交量前十股票净买入量占全部买入额的60%。(图表6)

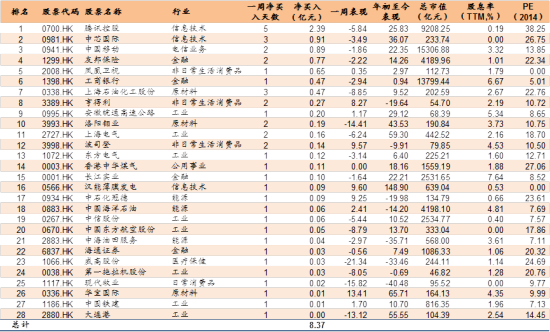

2港股通特征与沪股通类似,但持股更为分散,成交量前十股票净买入量仅占全部买入额的30%左右,(图表7)这同样与两地投资者结构差异有关。腾讯控股买入额最高且连续5天均有资金净买入,中芯国际、中国移动[微博]、友邦保险净买入额也位于前列。(图表5)

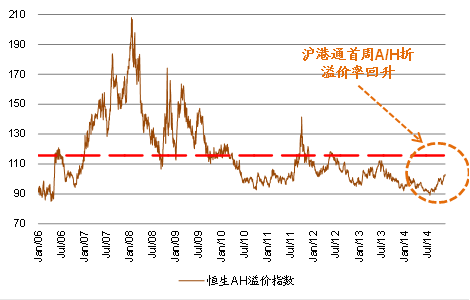

3A股相对港股表现较好使得A股保险、银行等大盘股与H股的折价率下降,中小市值股票的溢价率则进一步上升。(图表3)

沪港通将起到“稳定基金”作用,未来期待相关配套制度和产品完善

从中长期来看,沪港通机制只是一个流动性措施,不会对基本面产生重大的影响,不过沪港通开通初期的温和表现,使得沪港通剩余的额度变成了短期的市场稳定基金。即,如果市场下挫比较明显,可能会逐步吸引沪港通资金逐步买入,这也一定程度上会起到稳定市场的作用。

下一步可期待后续配套制度和产品的完善,如:

1)社保、公募等机构投资者的进入;2)各种相关产品的面世,如即将发行的以沪港通为渠道的ETF基金;3)由此带来的国际指数纳入A股的可行性增加,监管层也对此做了十分积极的表态。

图表1: 沪港通首周市场整体交易数据(左)和恒生AH溢价指数有所回升(右)

图表4: 沪股通首周港交所披露的成交活跃公司列表

图表5: 港股通首周港交所披露的成交活跃公司列表

降息周期开启,首推四大周期性行业

本周A股策略观点

一周回顾:沪港通首周秀,市场震荡微升,盘中再创新高。受市场此前对沪股通预期过高及又一批新股发行的影响,指数周初冲高回落,出现较明显的获利了结迹象,周五在利好预期下企稳反弹。从行业和主题表现来看,证券行业受资产证券化改革预期等利好因素影响表现强势,前期表现不佳的TMT行业上周也出现了反弹现象,此前连续三周领涨市场的航空板块则有所回调。

未来市场展望:降息周期开启,奠定“股债双牛”基石。我们在10月27日发表年度展望《2015,股债双牛》。其中核心逻辑之一就是中国货币政策将从“明松暗紧”向“明稳实松”过渡,名义利率下调将带动实际利率下行,提升风险偏好,对股市和债市有利。在这方面,美国及日本近年股市和债市在宽松货币政策之后的走势值得参考。在各种定向调节对降低融资成本基本无效的情况下,中国央行终于在周五宣布降息,货币政策终于回归“正统”。我们认为,降息有助于降低实体经济融资成本从而降低经济失速风险,降低金融体系风险,将提升投资者风险偏好,逐步引导股权资产重估。预计本次降息之后,短端利率将逐步下降,如果有进一步的降息、降准措施,短端利率有望下降更为明显,从而引导实体融资成本下降。虽然A股市场之前对于政策放松有一定的预期并出现了一定涨幅,但官方利率的下调只是一个更加明确放松周期的开始,对实体经济和股市的影响不宜看得太短。考虑通胀的前景,未来相当长时间内市场面临的是相对宽松的货币政策,而与此同时各项改革持续推进,这样的环境将对股市有利。

操作层面建议:1)降息首推四大行业:地产、机械、券商、保险。降息使得此前隐含较多悲观预期的周期性行业都需要重新评估。我们在10月27日发表的行业配置报告中建议《逐步加大对利率敏感板块的配置》,当时首推的券商就是近期表现最好的板块。个股方面,可以关注中南建设、招商地产[微博]、光大证券、中国太保、三一重工[微博]、华新水泥等;2)继续关注国企改革、一带一路、沪港通、京津冀和新能源汽车的主题投资机会。

模拟组合调整:中金A股模拟组合开仓至今已经获得了22%的绝对收益,相比沪深300有12%的超额收益。本周我们适当减仓低Beta个股,如恒瑞、贵州茅台等,买入金隅股份并加仓地产、机械等个股。

沪港通首周回顾:平稳开闸,北热南冷,明显偏好大盘蓝筹。首周沪股通和港股通额度使用了251亿元和32亿元,分别占总额度的8%和1%。除首日沪股通单日余额碰触上限外,其余交易日表现温和。沪股通渠道买入的A股公司基本符合我们此前预期,为市值较大、估值偏低、股息率高、折价较深、处于行业龙头地位、且具有一定稀缺性的大盘蓝筹,大秦铁路、上汽集团、贵州茅台位列三甲。港股通特征与沪股通类似,但持股相对分散。

近期关注点:1)货币政策调整后的反应;2)沪港通。

图表3: 中金策略模拟组合

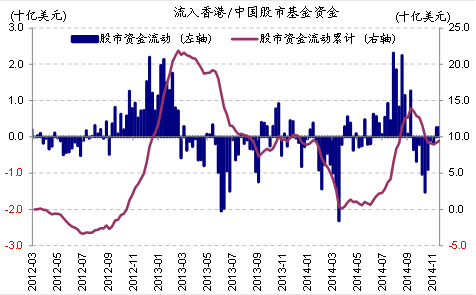

资金小幅流入

随着沪港通于11月17日正式启动,EPFR数据显示截至11月19日的一周中,约3亿美元资金流入香港/中国股市,流入幅度较上周微增。同时,上周海外追踪A股的ETF录得约5.6亿美元资金流出,为2010年以来最大单周净流出,可能表明部分投资者将原先投资于追踪A股的ETF的资金通过沪港通向实际A股转移。

全球来看,发达市场录得约8亿美元资金流出。其中美国录得约10亿美元资金流出;发达欧洲录得13亿美元资金流出,而发达亚洲录得15亿美元资金流出。

新兴市场录得约0.2亿美元资金流出。新兴亚洲录得5亿美元资金流入;拉美和新兴欧洲分别录得2亿美元资金流出。

图表7: 基金资金流向香港/中国股市周度变动和两年累计量

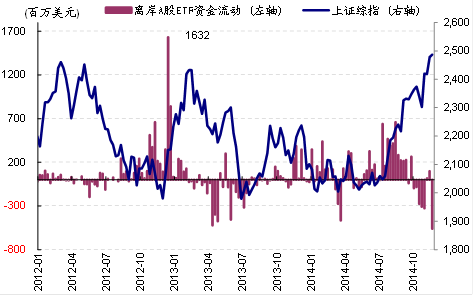

图表17: 离岸A股ETF资金流动与上证综合指数

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。