凯石工场:美股港股双核心 关注事态锁定收益

导语

凯石工场认为,美国有望在近一两年持续成为全球资金配置的优先地区。美联储于10月底如期结束QE3,并继续维持0~0.25%的超低政策利率“相当长时间内保持不变”,进一步降低了明年春季加息的可能性。10月份的房地产、消费、就业等各项数据则有力支持了美联储的判断。鉴于经济基本面和流动性两方面均支持美股行情的持续表现,凯石工场11月份QDII投资策略中,建议相比10月上调美国市场“美股+美房”的投资比例。

同时,我们继续看好港股在未来的表现。随着国内四中全会的到来,港股市场受益于政策活力,有望释放增长潜力。另外尽管“港股通”箭在弦上迟迟未发,但终归将在年内某个时点启动,引发的利好效应值得期待。因此我们建议投资者在11月份的QDII基金组合中,采取“美股港股双核心”的均衡配置。

值得注意的是,QE结束对美国资产价格、金融环境仍有潜在冲击的可能性,同时香港市场尚存“占中”等政治扰动因素,“沪港通”开闸尚未明确。因此建议投资者在11月份保持严密关注美、港两大市场最新动向,以便及时相机抉择,调整组合锁定收益。

综上,凯石工场11月份QDII投资策略为“美股港股双核心”,基金组合包括美股指数基金、投资美国房地产行业股票及REITs基金、以港股为代表的新兴市场基金,从而在分散区域风险的同时有效把握住阶段行情。具体产品推荐富国中国中小盘、华夏恒生ETF基金、嘉实恒生中国企业基金、博时大中华亚太精选基金、国泰纳斯达克[微博]100指数基金、大成标普500等权重指数基金、鹏华美国房地产基金。

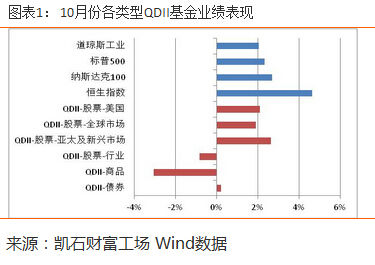

QDII基金10月份收益情况

全球股市止跌反弹 “美房”基金强势领跑

10月份的全球股票市场总体呈“V”型走势,上半月延续9月以来的跌势,月中下旬掀起反弹,尤以美股反弹力度最大,道琼斯工业、标普500和纳斯达克100指数分别上涨了2.04%、2.32%、2.69%。欧洲市场受制于通缩和经济压力继续小幅下跌。亚太及新兴市场基本企稳反弹,日经225指数涨1.49%,恒生指数反弹4.64%,印度股指涨4.64%,巴西股指微涨0.95%。大宗商品方面,美经济基本面向好、美元强势导致黄金等贵金属价格下跌,沙特原油增长则令能源、油气等资源品价格出现较大跌幅。

凯石工场研究覆盖的91只QDII基金在10月份大部分随市收涨,平均收益1.21%。涨幅居前的依然是主投美国房地产行业的品种,业绩前5中有4只“美房”,领先的诺安全球收益不动产月度涨幅达10.24%。按投资领域来看,13只美股基金均涨2.07%,除1只投资油气导致跌幅超10%外,其余均取得正收益;28只亚太与新兴市场基金平均收益2.61%,仅1只小幅下跌1个点,其余皆收正;而商品基金下跌明显,仅有博时抗通胀取得了0.45%的正收益。

图表1: 10月份各类型QDII基金业绩表现

来源:凯石财富工场 Wind数据

QDII基金11月投资策略

美股港股“双核心” 关注事态锁定收益

美联储于10月底如期结束QE3,显示出对美国经济复苏的信心,并继续维持0~0.25%的超低政策利率“相当长时间内保持不变”,进一步降低了明年春季加息的可能性。同时,美联储对于劳动力市场的预期更为乐观。10月份新出炉的房地产、消费、就业等各项数据则有力支持了美联储的判断。鉴于经济基本面和流动性两方面均支持美股行情的持续表现,凯石工场11月依旧维持对美国市场QDII的推荐。同时,我们继续看好港股在未来的表现,尽管“港股通”箭在弦上迟迟未发,但终归将在未来某个时点启动。综上,我们建议投资者相比10月份进一步提高“美股美房”的投资比例,实现基金组合中“美股港股双核心”的均衡配置。

值得注意的是,QE结束对美国资产价格、金融环境仍有潜在冲击的可能性,同时香港市场尚存“占中”等政治扰动因素,“沪港通”开闸尚未明确。因此,凯石工场建议投资者在11月份保持严密关注美、港两大市场最新动向,以便及时相机抉择,调整组合锁定收益。

美国:美股资产优势明显关注QE加息最新动态

正如市场预期,10月30日美联储结束QE3,并在货币政策前瞻指引部分保留“相当长时间内将联邦基金利率维持在当前区间”的措辞。不过此次声明意外释放鹰派信号:首先,美联储不但承认就业强劲增长,还将此前对劳动力市场资源存在“严重利用不足”的表述改为“利用不足的情况在逐渐消退”。第二,对通胀的评估并未像市场预期那样大幅下调,而是继续表示“委员会认为年初以来通胀持续低于2%的可能性有所下降”。第三,宣布结束QE,但并没有提到如果经济恶化可能重启QE;相反只是重申“如果经济表现不及预期,可能推迟加息;反之,则提早加息”。尽管声明措辞偏鹰派,投资者仍持怀疑态度,市场普遍预测加息将在明年10~11月,而春季加息的可能性几乎不存在。

经济数据方面,10月份公布的一系列宏观指标多有改观,提振市场情绪,利于美股市场的继续上攻。美股资产的显著优势以及美元升值等因素均有力增强美国市场对资金的吸引力。

第三季度美国实际GDP年率增长3.5%,较二季度4.6%的增速有所放缓,但符合市场预期。个人消费开支、出口、非住宅固定投资、联邦和地方政府支出推动了三季度经济增长,但其中部分指标增速有所放缓。私人库存投资的衰退则拖累了经济增长。

美国10月份ISM制造业PMI大幅增至59,创下2011年3月份来的最高值;预期为56.2,9月份56.6。增速超预期显示出全球最大经济体工业表现仍然非常强劲。分项指数中,就业指数从9月的54.6升至55.5;物价支付指数降至53.5的年内最低值,主要是因为较低的成本和原材料价格。各项均处于50以上的扩张区域。

埃博拉疫情让美国忧心忡忡,但并未导致美国人对消费支出的谨慎态度。美10月密歇根大学消费者信心指数初值86.4,升至2007年7月份以来新高,且创下2013年4月份以来较预期水平升幅最高的一次,表明美国民众对于经济前景的看法持续乐观。

9月美楼市复苏加速。美商务部数据显示,9月房屋开工增加6.3%,年率102万户,升幅超过预期;建筑许可亦有上升。这意味着稳定的新增就业和下降的利率有望在今年底进一步推动建筑行业复苏。

在截至11月1日的一周,美国首次申请失业救济人数为27.8万,比前一周修正后的数字下降1万人。同期,波动性较小的首次申请失业救济人数四周移动平均值27.9万,较前一周下降2250人,为2000年4月以来最低值。美国就业市场保持复苏态势,印证美国经济基本面向好,利好资本市场的同时,对具避险功能的黄金期价形成打压。

在国际原油价格持续走低的压力下,美CPI却意外略高于预期。美9月季调后CPI月率增长0.1%,与预期持平,前值下滑0.2%;实际收入月率增长0.2%,略不及预期的增长0.3%,前值增长0.5%。主要受食品价格上涨拉动。欧洲、中国经济增速放缓、油价和大宗商品价格下跌、工资增长依然疲软等因素,抑制了9月的总体价格压力,利好消费开支;而低迷的通胀将给美联储充分理由不必急于加息。

图表2:美国ISM制造业PMI指数

图表3:美国成屋销售月率

来源:凯石财富工场 wind

QE于10月结束,意味着美联储减少购买资产150亿,较之前每月减少100亿的额度略多。鉴于美央行[微博]资产负债表4.37万亿美元的规模,这对真实流动性产生冲击的可能性不大,预期层面也已有充分准备。但考虑到次贷危机以来的三次QE对美国股市、利率较明显的影响,此次QE结束对美国资产价格、金融环境的潜在冲击不容忽视。

欧洲:经济陷入停滞量化宽松在即

欧元区经济的下行风险则逐步加大,6月施行的货币政策宽松并未对经济带来明显支撑,反而导致欧元走弱、降低对资金吸引力,复苏前景堪忧。目前欧央行已采取了降息、资产购买、向银行提供廉价融资等一系列措施来促进经济增长并避免通缩,但目前看来效果尚未显现。此外,乌克兰冲突隐患迟迟未解,也为欧洲四季度以来的发展蒙上了阴影。基于此,凯石工场建议11月QDII投资继续回避欧洲市场。

疲弱的需求持续对欧元区制造业产出、就业及整体经济增长构成压力。Markit数据显示,欧元区10月份季调后制造业PMI终值50.6,略低于预期的50.7。虽略高于50荣枯线,但欧元区制造业已在这一低迷水平上徘徊了16个月之久。分项来看,制造业企业新订单水平连续第二个月下滑,尽管程度比9个月轻微;企业连续第31个月下调产品价格,且降速为近五年来最快;服务业商业预期指数则从9月的59.3降至56.2,创2013年6月以来最低。此外各成员国制造业活动差异明显,德国、法国、意大利、奥地利和希腊的新订单均出现下跌,而西班牙、荷兰和爱尔兰则出现回升。

欧央行11月6日在货币政策会议后宣布,维持欧元区三大主导利率不变(主要再融资利率0.05%,隔夜存款利率-0.2%,边际贷款利率0.30%),同时将很快开始资产支持证券(ABS)购买计划。行长德拉吉表示ABS购买项目将持续至少两年,欧央行资产负债规模将在未来一段时间内保持扩张,并回到2012年初的水平。但他同时表示,欧洲央行购买的规模不会超过1万亿欧元。目前欧央行的措施或仍难提振欧元区信贷及经济,预计将于明年开始购买企业债券。

欧元区第二季度经济环比仅增长0.1%;10月份按年率计算的通货膨胀率为0.4%。自6月以来欧央行已多次采取宽松措施以提振通胀和经济,目前欧元区主要再融资利率、隔夜存款利率和隔夜贷款利率分别维持在0.05%、-0.20%和0.30%的历史低位。

到目前为止,数据方面没有看到负利率及量化宽松对于欧洲金融有显著影响。与首次宣布负利率的6月金融数据相比,非金融部门和家庭信贷环比和同比都没有增长:对非金融部门信贷同比降低2.36%,环比降低27.63亿欧元;对家庭消费信贷同比降低3%,环比绝对值减少8.32亿欧元。从货币总量指标看,M2、M3同比只有微弱增长。

来源:凯石财富工场 Wind数据

新兴市场:“沪港通”箭在弦上继续看好港股

在新兴经济体中,我们仍旧看好与中国市场关联紧密的港股市场。目前新兴经济体经济增速多有放缓,墨西哥、俄罗斯、印度、巴西、南非和印尼二季度GDP同比增速分别从上季度的1.88%、0.90%、 6.14%、1.92%、 1.65%放缓至1.56%、0.80%、5.85%、-0.87%、1.00%,只有中国从上季度的7.4%加快至7.5%。此外,尽管在全球需求低迷、美元强势的背景下中国经济同样存在下行压力,但A股在政策红利预期下摆脱宏观经济影响,自7月以来演绎了“独立”上扬行情,且有增量资金持续进入的态势。

随着国内四中全会的到来,政策重心将转向改革,预计后期会有较多推进改革执行的措施出台,或将创造主题性机会从而带动相应板块走强。港股市场受益于政策活力,有望释放增长潜力。

“沪港通”引发的利好效应使得港股未来表现值得期待。不仅在流动性方面对于港股市场起到催化剂作用,更能开启港股与A股两个巨大市场间的“直通车”,将大陆与香港及海外资金进行有效关联,届时香港市场有望吸引更多合格投资者涌入,中资蓝筹股以及受惠沪港通的个股将有一定的表现空间。目前,“港股通”虽然暂停,但并不影响其在未来某个时点的启动。因此,在11月份的QDII配置上,我们依旧建议投资者重点关注港股市场。

中国证监会[微博]新闻发言人邓舸近日在例行发布会上回应媒体询问时表示,目前沪港通试点的各项准备工作已经到了最后阶段。言论引起港股投资者关注,港交所在11月6日A股早盘收市后突然炒高,一度大涨4%。我们认为,“沪港通”没有官方开通日期,只表明推出时间较市场预期迟。目前两个市场仍不断在测试,监管机构亦继续推进工作,因此“沪港通”不会取消,有望在今年内开通,最新动态需投资者密切追踪。

而另一方面,在美国经济持续复苏及美联储加息预期支撑下,美元资产对投资者的吸引力逐步增强,美元指数呈稳步上扬态势,恐将在流动性方面对新兴市场形成一定冲击。在美联储结束QE、走上货币正常化道路之际,投资者应警惕美元升值对于新兴市场风险溢价的不利影响。

11月QDII投资策略:美股港股“双核心”

凯石工场认为,美国有望在近一两年持续成为全球资金配置的优先地区。美联储于10月底如期结束QE3,并继续维持0~0.25%的超低政策利率“相当长时间内保持不变”,进一步降低了明年春季加息的可能性。10月份的房地产、消费、就业等各项数据则有力支持了美联储的判断。鉴于经济基本面和流动性两方面均支持美股行情的持续表现,凯石工场11月份QDII投资策略中,建议相比10月上调美国市场“美股+美房”的投资比例。

同时,我们继续看好港股在未来的表现。随着国内四中全会的到来,港股市场受益于政策活力,有望释放增长潜力。另外尽管“港股通”箭在弦上迟迟未发,但终归将在年内某个时点启动,引发的利好效应值得期待。因此我们建议投资者在11月份的QDII基金组合中,采取“美股港股双核心”的均衡配置。

值得注意的是,QE结束对美国资产价格、金融环境仍有潜在冲击的可能性,同时香港市场尚存“占中”等政治扰动因素,“沪港通”开闸尚未明确。因此建议投资者在11月份保持严密关注美、港两大市场最新动向,以便及时相机抉择,调整组合锁定收益。

综上,凯石工场11月份QDII投资策略为“美股港股双核心”,基金组合包括美股指数基金、投资美国房地产行业股票及REITs基金、以港股为代表的新兴市场基金,从而在分散区域风险的同时有效把握住阶段行情。具体产品推荐富国中国中小盘、华夏恒生ETF基金、嘉实恒生中国企业基金、博时大中华亚太精选基金、国泰纳斯达克100指数基金、大成标普500等权重指数基金、鹏华美国房地产基金。

牛基推荐:国泰纳斯达克100指数基金、大成标普500等权重指数基金、鹏华美国房地产基金、富国中国中小盘基金、华夏恒生ETF基金、嘉实恒生中国企业基金、博时大中华亚太精选基金

国泰纳斯达克100(160213):跟踪美国纳斯达克100指数,股票资产主要采取完全复制法,追求跟踪误差最小化。纳斯达克100指数成分股均具有高科技、高成长和非金融的特点,是美国科技股的代表,权重最大为苹果电脑,另包括脸书、微软[微博]、谷歌[微博]、英特尔[微博]等。

大成标普500等权重(096001):基金投资组合有效跟踪标普500等权重指数,还可能将一定比例的资产投资于与标普500等权重指数相关的公募基金、上市交易型基金,以优化投资组合的建立,达到节约交易成本和有效追踪标的指数表现的目的。标准普尔500系列指数具有采样面广、代表性强、精确度高、连续性好等特点,全面反映美国市场变化。

鹏华美国房地产(206011):投资对象以美国房地产信托投资基金(REITs)、房地产行业股票和在美国市场上市交易的REIT ETF基金为主。选择投资对象主要参考投资标的资产质量、现金流稳定性及管理层能力等指标。组合中也少量投资房地产行业股票,目的是把握阶段性机会,对REITs投资作有益补充,并降低组合整体波动性。

富国中国中小盘(100061):采用主动管理模式,重点投资香港市场中具有中国概念的优质中小盘股票进行投资。中小盘股票成长空间大,且在香港市场往往存在估值洼地,因此往往能为长期投资者带来超额收益。基金经理自下而上选股能力表现出色,重点投资标的符合中国经济转型和改革方向。该基金今年前三季度(截至9月娥26日)涨幅13.1%,居QDII-股票-新兴市场类别之首,跻身全体QDII第6。

华夏恒生ETF(159920):华夏基金[微博]旗下首只跨境ETF基金,采用组合复制策略及适当的替代性策略,紧密跟踪香港恒生指数。标的指数汇集了香港本地、中国内地以及海外众多的龙头公司。在金融、能源占比相对较高,服务业、原材料业占比相对较少,成份股共48只,含8家“重量级”蓝筹股(三大银行+三桶油+中国移动[微博]+汇丰银行占比合计51.71%)及香港本地龙头企业,如长江实业、和记黄埔等;也包括中国内地“新贵”如腾讯控股。

嘉实恒生中国企业(160717):标的指数为恒生中国企业指数,该基金以拟合、跟踪标的指数为原则,进行被动式指数化投资。该基金在今年7月份以8.81%的收益率获得QDII-亚太及新兴市场类别之首,今年内共计涨幅7.13%,在同类基金中名列前茅。

博时大中华亚太精选(050015):采用“核心-卫星”配置策略,“核心”指基金资产的40%~75%投资于大中华地区企业,包括中国大陆、港、澳、台地区企业在境外发行的股票及其他衍生产品。“卫星”指基金资产的20%~55%投资于日本、韩国、澳大利亚、新加坡、印度等众多亚太国家或地区企业在亚太区证券市场发行的普通股、优先股及其他衍生产品等。主要采取“自下而上精选个股”和“价值策略为主,成长策略为辅”的股票投资策略,辅以金融衍生品投资进行套期保值和汇率风险规避。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

闂備礁鎼崐缁樻櫠濡も偓椤繈顢欓悙顒€顎忛梺鎸庢煣閸曟ɑ绂掑☉銏$叆婵炴垶鐟ч悡顖炴煙楠炲灝鐏柟宄版嚇瀵挳鎮㈤崨濠冪槕闂佽崵濮甸崝鏇犵礊婵犲洢鈧倿鍩℃导鍗炴贡閳ь剨缍嗘禍婊堝礂婵犲嫮纾煎ù锝夋涧婵¤櫣绱掗崣妯哄祮鐎规洏鍔岃灒闁兼祴鏅滈幆锝呂旈悩闈涗粶闁诲繑绻堥獮澶愭晸閻樺啿鍓梺绯曞墲濞叉繄绮堢€n喗鍋i柛銉戝懎鈪甸梺缁樼◤閸庣敻寮鍛殕闁告劖鍎冲▓鏌ユ⒑閸涘﹥绀€闁靛洦岣跨划顓㈠磼濠靛嫪姹楅梺鐟扮仢鐎氼喚澹曢敓锟�闂備胶绮崝妤呭箠閹捐鍚规い鏃囧Г娴溿倖绻涢幋鐏活亜顕i幎鑺ュ仯闁搞儳鍏樺顕€鏌涙惔顖涘