����: �������ù�ծ���� ������������QDII

������۾��ü����� �����棬��������ָ��������䣬����A�ɹ������ѽڡ������棬���ڡ��������������⡰��Ъ�������ʽ��棬����[��]��Ԥ�ڡ���ˮ�����й��桰������������

����ƫ���ͻ��𣺱���������A�ɿ�����������֮·�����ķ����������������ơ������������ѷ����������ַ�����֮���������ʽ���IJ����Ѿ�������Ȼ��Σ����ӻ�ָ��λ��2013��������ߵ�λ��ǰ��������Ҳ�н�������չ�����ܣ��ʽ���+�����������ܷ�����ƶ�ָ��������һ���̶���ȡ����APEC����Ľ�չ���ڴ�֮ǰ�����Ϲ��������㡣ͬʱ�����Ǵ����Ƿ��Ѿ�֧����Ԥ�ڣ�ָ���ڼ����ϴ��ڵ����������Թɻ�Ͷ����ʱ�������Ϊ������λ������ֽ��롣���ǵ������治��֧�ų�����ţ���ȵ�ɢ�ҵĽṹ�������Խ����������Խ���ѡȡ��������ɽ�ǿ�����������ͻ����绪�����⡢������ֵ��

����ծȯ�ͻ��𣺻�������ʽ��������ծ���γ�����֧�ţ�ծ�е���ţ����Ȼû���ƻ���������ծ�DZ��ƹ�ծ���������ߣ�����һ������ծȯ���ۣ���������ծ�з�չ�����ǣ���Ŀǰʱ�㣬�������ʵ�������ծȯ��ӯ���ռ䱻����ѹ�����Ѿ����ѳ���ǰ�ھ�ֵ�������ǵ������ң��ڹ��г�����ţ��ʾ��ЧӦ֮�£�����ƫ���Ѿ�̧ͷ��������Ͷ��ծ�н��ѻ�ȡ�������档���ԣ���λ�ϲ������ز�ծ����Ͷ���߽����������÷�ɢ��Ϸ��ռ��ɡ������ϣ��Ƽ����ؼ汸�Ŀ�תծ�����糤�ſ�תծ���Լ��ڷ���ί��̨�³�Ͷծ��˹���֮������ȯ�ֵ�ϡȱ�Զ������ڴ˵ij�Ͷծ����������Ͷ�и�ծ��

����QDII���𣺽����������г�������ӿ�������˳�QE����������ϢԤ�����£���������ѡ�ٽ�����͵��ƿ���Ժ�����ˣ���������ǰ����һ�������ã���Ԫ���������Ƴ����䶨�����ɴ�����һϵ��������Ӧ���Իƽ�ԭ��Ϊ�Ĵ�����Ʒ������ѹ�������ձ����С�͵Ϯ�����ʽ���Ӵ�QQE���ȡ�ŷ�����мӴ��ڴ̼����߷���ij�ŵ��ֱ�ӵ�������ŷ���Ƴ�QE��Ԥ�ڽ�һ�����µȵȡ�������Ϊ�������г�������Դ����Ϊ����ķ�չģʽδ�õ������ı�֮ǰ����Ȼ���Կ�Խ�е��������塣ŷԪ����Ȼ������ҿ��ɣ���ŷԪ����֮�£�������Ƿ���Ϊ���ø��յĶ̰廹���¶��ۡ�������Ʒ�Ѿ������г����µ�ͨ����������ҳ������������ԭ��Ϊ������ۺ�����������QDIIͶ����Ϊ���ķ�ʽ����Ȼ�ǽ��������г�����������ָ���ͻ����̩��ָ(160213)��

����(һ)һ�ܹ��лع�

�����������壬��ָ֤��������2418.17�㣬�������µ�2.01�㣬����0.08%���ɽ����Ϊ10793.62��Ԫ�������ܷ���10.91%����֤��ָ����8234.87�㣬����������9.26�㣬�Ƿ�0.11%���ɽ����Ϊ9917.17��Ԫ�������ܷ���3.79%����ҵ��ָ������1522.63�㣬����������9.36�㣬�Ƿ�0.62%���ɽ����Ϊ1795.84��Ԫ������������1.81%��

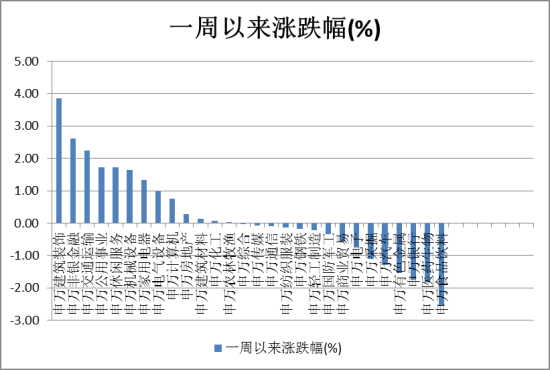

������鷽�棬��������28��һ����ҵ�����ǵ��룬���������ԡ�APEC��ῪĻ֮ǰ����ظ�����������������������װ�Ρ�����������ڡ�����ͨ�����Ƿ���ǰ���ֱ�����3.85%��2.62%��2.25%�����ܣ���������������Ƚϴ������������С�����ҽҩ�������ʳƷ���ϵ�����ֱ��µ�-1.75%��-1.84%��-2.53%��

����ͼһ ����һ����ҵ�ǵ���(2014.11.3-2014.11.7)

����������Դ��������Դ ��������

����(��) һ��ծ�лع�

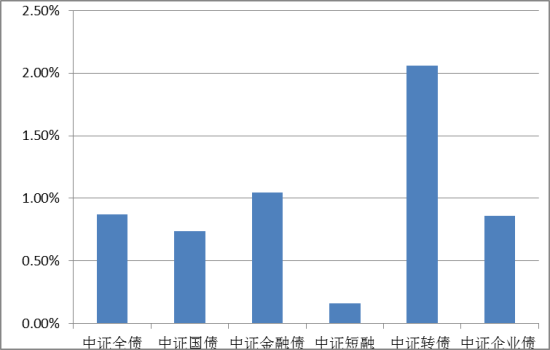

����ծ�з��棬������֤ȫծָ��������157.191�㣬����������1.3572�㣬�Ƿ�Ϊ0.87%���ɽ�������0.93%����֤��ծָ��������151.830�㣬����������1.1101���Ƿ�Ϊ0.74%���ɽ�������12.48%����֤����ծָ��������155.979�㣬����������1.6185�㣬�Ƿ�Ϊ1.05%���ɽ�������2.49%����֤����ָ��������137.065�㣬����������0.2152�㣬�Ƿ�Ϊ0.16%���ɽ�������6.12%����֤תծָ��������320.703�㣬����������6.468�㣬�Ƿ�Ϊ2.06%���ɽ�������50.47%����֤��ҵծָ��������170.575�㣬����������1.4489�㣬�Ƿ�Ϊ0.86%���ɽ�������6.36%��

����ͼ�� ��ȯ�ּ۸��ǵ����(2014��10��31����2014��11��6��)

����������Դ��������Դ ��������

�����������ܸ����������ع�

����(һ)�̶����������������

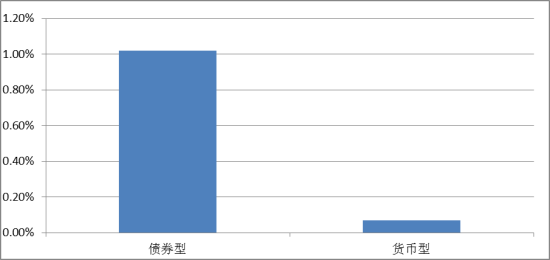

�������з��������Ȼ������߱��棬�����г�Ԥ���ͷ����ڻ��ң��й�ʽQE�������ң����������ٶ����С����ܣ�ծ�������ʴ�����1.02%�����������ʻ�����ƽ��Ϊ0.07%��

����ͼ�� ծȯ���𡢻��һ���������(2014��10��31����2014��11��6��)

����������Դ��������Դ ��������

����(��)ƫ���ͻ���������

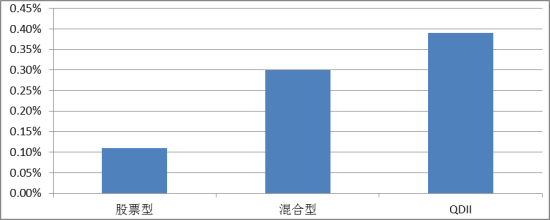

��������A���Ե���Ϊ������Ʊ�ͻ���ƽ��������Ϊ0.11%������Ժã��ܾ�������Ϊ0.30%��ȫ���г�������ů��QDII���Ƿ�Ϊ0.39%��

����ͼ�� ����ƫ���ͻ�������(2014��10��31����2014��11��6��)

����������Դ��������Դ ��������

����(��)�����ͻ�����������

����������𣬱���ծ����ƫ���ͻ�������ֽϺã���ȻA���������Ե���Ϊ�������ṹ�������Դ棬����ѡ�������Ϻá��������Ļ���ͬ���ܹ�ȡ�ò����ı��֡�ծ�����棬�ܵ��������ǵ��ƶ�����תծ��Ȼ�DZ���ծ����ҫ�۵Ĵ��ڣ�������������ʱ���������ǿ��������������������ֻծ��������ǰ�壻��ͨ��������ծ�����ֽϲ

������һ ��Ʊ�͡�����͡�ծȯ�ͱ���������ǰ�����ͺ�����

| ����ǰ5 | ||||||||

| ��Ʊ�ͻ��� | ����ͻ��� | ծȯ�ͻ���(���ּ�ծ) | ||||||

| ���� | ���� | �ǵ���(%) | ���� | ���� | �ǵ���(%) | ���� | ���� | �ǵ���(%) |

| 660001 | ũ���ɳ� | 6.7583 | 398031 | �к����� | 6.9864 | 690002 | ����ǿծA | 4.9459 |

| 163110 | �������� | 5.1044 | 500058 | �������� | 3.9796 | 040022 | ������תծA | 4.0000 |

| 500015 | ������ | 4.6531 | 350001 | ���βƸ� | 3.5302 | 000067 | ����תծA | 3.9962 |

| 184728 | ������� | 4.0684 | 519991 | ����˫�� | 2.9422 | 090017 | ��ɿ�תծ | 3.7351 |

| 070027 | ��ʵ���� | 3.8647 | 000695 | ��ɾ���ƽ�� | 2.8751 | 090008 | ���ǿծ | 3.3880 |

| ���к�5 | ||||||||

| 519018 | �������� | -1.9505 | 519008 | �������� | -1.8128 | 720002 | ��ͨ�����ծ�� | 0.0926 |

| 200006 | �������� | -2.0082 | 200007 | ���ǻر� | -1.8783 | 519192 | ������� | 0.0780 |

| 000083 | ���������� | -2.0394 | 000452 | �Ϸ�ҽ�� | -1.9426 | 000438 | ��ͨ����B | 0.0000 |

| 000339 | ����ҽ�Ʊ��� | -2.1739 | 519656 | �������A | -2.6227 | 000466 | ��ͨͨ��һ�� | -0.0936 |

| 470028 | �������� | -2.3888 | 519657 | �������C | -2.7142 | 000810 | ��������A | -0.2000 |

����������Դ��������Դ ��������

�������ڻ����棬�������������������˳�QE�������������͵�����ѡ�ٻ�ʤ����������Ԥ�ڵ���ǿ������Ԫ�����Ʋ��ɵ���������Ʒ�ٶ��ܴ죬��ԭ�͡��ƽ��Ϊ��ĵ�ETF��LOF�ձ������ǰ�����⣬��֤�ɷֹ�ָ�����ܱ��ֲ������������������ֵ�����������ࡣ�ּ������棬תծ��ȯ��ϵ���־�ǰ��ҽҩ�;�������������������������������Ȼ���ࡣ

�������� ETF��LOF���ּ�������������ǰ�����ͺ�����

| ����ǰ5 | ||||||||

| ETF | LOF | �ּ����� | ||||||

| ���� | ���� | �ǵ���(%) | ���� | ���� | �ǵ���(%) | ���� | ���� | �ǵ���(%) |

| 159916 | ��F60 | 3.2697 | 163110 | �������� | 5.1044 | 150144 | תծB | 12.8372 |

| 512070 | ����ETF | 3.2556 | 162712 | �㷢���� | 2.8428 | 150189 | תծ��ȡ | 9.3513 |

| 159910 | ��F120 | 3.0952 | 160916 | ��ѡLOF | 2.6742 | 150033 | ������ȡ | 9.2417 |

| 159931 | ����������ETF | 2.7279 | 161216 | ˫ծA | 2.3551 | 150172 | ֤ȯB | 8.3974 |

| 159908 | ��F200 | 2.7157 | 160607 | ������ֵ | 2.2565 | 150178 | ������B | 5.8957 |

| ���к�5 | ||||||||

| 159928 | ����������ETF | -1.9655 | 162411 | �������� | -1.9628 | 150091 | ��Ҵ�B | -1.2625 |

| 159934 | ����ƽ�ETF | -5.0201 | 165513 | �ų���Ʒ | -2.1739 | 150182 | ����B | -1.3171 |

| 518880 | �����ƽ�ETF | -5.0378 | 164701 | ������� | -4.1796 | 150107 | ����ȡ | -2.0079 |

| 518800 | ��̩�ƽ� | -5.0567 | 161116 | ���ƽ� | -4.2424 | 150131 | ҽҩB | -2.6490 |

| 159937 | ��ʱ�ƽ� | -5.0694 | 160719 | ��ʵ�ƽ� | -5.4962 | 150149 | 800ҽҩB | -2.8922 |

����������Դ��������Դ ��������

�������� ���ܻ����г���̬

����(һ)�����ɷ�

���������ȷֺ��߷����ѹ������ܽ�3ֻ����(����A/B/C��ݶ�)�����˺������ɷ���

�������� ���ܻ���ֺ���ϸ

| ���� | ���� | ����λ�ֺ� | Ȩ��Ǽ��� | ��Ϣ�� | Ͷ������ |

| 100029.OF | ������ɺ������ | 0.0100 | 2014-11-03 | 2014-11-04 | ƫ�ɻ���ͻ��� |

| 470059.OF | ��������ת��ծȯC | 0.0700 | 2014-11-03 | 2014-11-03 | ���ծȯ�ͻ���(����) |

| 470058.OF | ��������ת��ծȯA | 0.0700 | 2014-11-03 | 2014-11-03 | ���ծȯ�ͻ���(����) |

����������Դ��������Դ ��������

����(��)������

�������ܹ���12ֻ�����ڷ�������9ֻ����������ӻ��������������������ɻ�ƫ�٣��̶�������Ӷ࣬����淴ӳ�����ļ��ȶ�A�ɵĽ���̬�ȡ�

�������� �ڷ�������ϸ

| ������� | ������ | Ͷ������ | ļ����ʼ�� | �ƻ�ļ����ֹ�� |

| 000871.OF | ���������Ͷ������A | �����г����� | 2014-11-07 | 2014-11-28 |

| 000872.OF | ���������Ͷ������B | �����г����� | 2014-11-07 | 2014-11-28 |

| 000844.OF | �Ϸ��������� | ��ծƽ���ͻ��� | 2014-11-06 | 2014-12-03 |

| 519129.OF | ������ʢ����ӯ����֧��ծȯC | �г��ڴ�ծȯ�ͻ��� | 2014-11-03 | 2014-12-02 |

| 000420.OF | ��Ħ�����ż۴�ծC | �г��ڴ�ծȯ�ͻ��� | 2014-11-03 | 2014-11-21 |

| 000419.OF | ��Ħ�����ż۴�ծA | �г��ڴ�ծȯ�ͻ��� | 2014-11-03 | 2014-11-21 |

| 150208.SZ | ����300�ز�B�ݶ� | ���ʽ���� | 2014-11-03 | 2014-11-21 |

| 150207.SZ | ����300�ز�A�ݶ� | ���ʽ���� | 2014-11-03 | 2014-11-21 |

| 161721.OF | ���̻���300�ز���Ȩ��ָ���ּ� | ����ָ����Ʊ���� | 2014-11-03 | 2014-11-21 |

| 519128.OF | ������ʢ����ӯ����֧��ծȯA | �г��ڴ�ծȯ�ͻ��� | 2014-11-03 | 2014-12-02 |

| 000684.OF | ��ʢ���Ͻ�����ҵ������û�� | ��ծƽ���ͻ��� | 2014-11-03 | 2014-11-21 |

| 159938.OF | �㷢ҽҩ | ����ָ����Ʊ���� | 2014-11-03 | 2014-11-21 |

����������Դ��������Դ ��������

�������� ���ܽ���������ϸ

| ������� | ������ | Ͷ������ | ļ����ʼ�� | �ƻ�ļ����ֹ�� |

| 000868.OF | ��Ͷ��������������A | �����г����� | 2014-11-10 | 2014-11-14 |

| 150173.SZ | �ų���֤TMT��ҵ����ָ���ּ�A | ���ʽ���� | 2014-11-10 | 2014-11-21 |

| 150174.SZ | �ų���֤TMT��ҵ����ָ���ּ�B | ���ʽ���� | 2014-11-10 | 2014-11-21 |

| 000875.OF | �����ȶ�����ծȯA | ���ծȯ�ͻ���(����) | 2014-11-10 | 2014-11-28 |

| 165522.OF | �ų���֤TMT��ҵ����ָ���ּ� | ����ָ����Ʊ���� | 2014-11-10 | 2014-11-21 |

| 000876.OF | �����ȶ�����ծȯC | ���ծȯ�ͻ���(����) | 2014-11-10 | 2014-11-28 |

| 000860.OF | �������������� | ��������� | 2014-11-10 | 2014-11-12 |

| 000845.OF | ��Ͷ������Ϣ���ѻ�� | ƫ�ɻ���ͻ��� | 2014-11-10 | 2014-11-28 |

| 000866.OF | ������ҵ�����Ʊ | ��ͨ��Ʊ�ͻ��� | 2014-11-13 | 2014-12-10 |

����������Դ��������Դ

����(��)�������䶯

�������ܹ�12ֻ�������������(����A/B/C��ݶ�)��

�������� �������䶯

| ���� | ���� | ���λ����� | ������ְ���� | �����λ����� |

| 000394.OF | ��ͨͨԴ����ծȯ | ���� | 2014-11-07 | ����γ���ܬB |

| 582003.OF | ���Ᵽ����� | ���춨������ | 2014-11-05 | ��ޥ |

| 000646.OF | ����Ԫ��ҽ�Ʊ���������Ʊ | ����ܣ����� | 2014-11-04 | -- |

| 000778.OF | �����Ƚ������Ʊ | ���ƣ�Ԭ�� | 2014-11-04 | -- |

| 000801.OF | �н�ծA�� | ʯ�Ʒ� | 2014-11-04 | -- |

| 000802.OF | �н�ծC�� | ʯ�Ʒ� | 2014-11-04 | -- |

| 160213.OF | ��̩��˹���100ָ��(QDII) | ��� | 2014-11-04 | ���裬���� |

| 160216.OF | ��̩������Ʒ(QDII-LOF) | ������ | 2014-11-04 | ���� |

| 513100.OF | ��̩��˹���100(QDII-ETF) | ��� | 2014-11-04 | ���� |

| 519185.OF | ��Ҿ�ѡ��Ʊ | �����ڣ��º� | 2014-11-04 | ŷ���壬���Ʒɣ���ӡ |

| 000862.OF | ������ʱ����C | ������ | 2014-11-03 | -- |

| 000863.OF | ������ʱ����D | ������ | 2014-11-03 | -- |

����������Դ��������Դ

�����ġ��������۵�

����1. ��������[��]���ٻ����ĸ�ɾ���ҵ��������

��������������½����¶��ϣ���������������һ������Ӳ־����ɣ������ļ��Ⱦ������ֻ����ֹ�̬�ȡ��Դˣ�����������֤����ָ������Ļ��������ٻ���ʾ�����������Ȼ�����˶��������Խ�ά�ֳ����������ƣ����ں��շ��������Ƹĸ�����б��ͨ�ú��ոĸ���ʵ��Ϊȷ������ҵ��λ����������ԭ���̨���Լ��к���ҵ��������ҵ����ҵ��λ�����Ե㣬�����Ծ�������γ��ش����á�

�������ٻ�ָ����Ŀǰ������������ֵ�ù�ע����һ�Dz�ҵ���߸ĸ�������շ�����ר�ͨ�ú��ա������б��������أ�����ǻ��Ƹĸ�������Ӹĸ��Ӧȥ��ʮ�˴��������������Ӹĸ����Ƽ����ƸĸԤ����δ���ϳ�ʱ���ڹ��ڿ������Ƹĸ�������л������ࡢ�����ƶȡ�����ҽ�Ʊ��ա���˰�ƶȵȷ���ľ������߿��ܻ�½���Ƴ���

����2. ��ɻ���[��]�����������»������� A������������

������ɻ�����Ϊ��δ��Ӱ���г���ȷ����������������һ�Ǻ�۾��õļ����»�����ǰPMI��ȻС����������������ƫ��������˥�����������ԡ��ڶ��ǿ��ɵ������Ի�����������ǰ�������ߵ�ȡ����Ȼ�ǿ��ɵģ��������ͨ��ˮƽҲΪ�������ߵĽ�һ�������ṩ�˿ռ䣬����Ϣ����ֻ��ʱ�����⡣����������������ʳɱ���Ȼ�ǵ�ǰ�������ɡ����г������������������ƣ�����Ŀ�ľ��ǽ���������ʳɱ����Ӷ����������������ߵ����ƣ�֧��ʵ�徭�á�����Ҫ�ص�۲�������������÷����Dz����Իᱬ���������г����Ľ��̻�������

������ɻ�����Ϊ����Ȼ������ҵӯ����������һ��ѹ�������������Ż���ʣ����������������ҵӯ����������Ҫ���أ�Ȼ����ӯ����A�ɹɼ�Ӱ��ı�ЧӦ���ڵݼ�����ǰ����ҵӯ����A������һֱ���Ž�Ϊ�����Ե����ã������ž�����������ҵӯ���ĵ�����С�ұ��г�Ԥ�ڣ���һ���صĹؼ���Ч�����ڵݼ�����ɻ�����Ϊ��Ƚ϶��ԣ����ʳ�ΪӰ����еĸ��������ء�

���������ߵ���ζ��ҵ����Ͷ�ʳ嶯��������������������ҵδ����ӯ��������Ҫ���ǣ���ɻ�����Ϊ����Ŀǰ���г������£��������ʵ��½�����һ���������ơ�2014�걻��Ϊ��ծ��ΥԼԪ��! ꡱ���δ��������ҵ����Ľ�һ���µ���ծ��ΥԼ���ܻ�Ƶ�����֣��⽫��һ����������������Ͷ������Ŀ�е�λ�ã���Ʊ�ڴ����ʲ������е��������������������һ���棬����ͨ������ĸ���ߺ��������ػ������Ͷ���ߵķ���ƫ�ã�ΪA�ɲ���һ���ķ�����ۡ�������˵��A���г��г������������������������ʵĻص������ڲ�������Ͷ��ʱ����

����3. ����ծȯ�����������У�ծ����ţ�Խ�����

������������ծȯ�г�������ȥ���ν�DZ��������죬ƣ���ľ��û����桢ͨ��ˮƽ���ڵ�λ�����ɵ��������Լ��г�ʼ�մ��ڵ����н�ϢԤ�ڣ�ʹ�������������������������ơ������ڴˣ�ծȯ����Ҳ�ھ���ȥ��IJ�ʹ�µ���ӭ����һ����ʢ�磬��Ϊ������Ǯ��Ͷ��Ʒ��֮һ��

����չ���ļ��ȣ��г��ھ������������Խ�Ϊծ���ṩ������֧�ţ����������µ����ع�����Ҳ�����������ʿ��ɡ�������ҵ���ʳɱ���ͨ�ͷ��棬����ǰ�����ȵ�cpi�����ڵ�λ��Ԥ���ļ���ͨ��ѹ����Ȼ����Ϊ�������߿���Ԥ���˿ռ䡣�ۺ�������ծ����ţ�ĸ���Խ��������ļ���ծȯ�������ǽϺõ�����Ʒ�֡�

�����ڽ�����¶�Ļ����������У�������Ҳ�����˶��ļ���ծ�еĿ����Լ�Ͷ��˼·��Ϊ�˰���Ͷ���߸��õ��˽��ֻ��Ͷ��˼·��ɸѡ�����Լ�Ͷ�ʷ��Ļ����Ʒ�������������ϰ��겿�ּ��Ż�������Ͷ�ʹ۵㣬��������ο���

�����塢��۾��ü���

������������ָ��������䣬����A�ɹ������ѽڡ�10���в�����ҵPMIΪ50.8% (ǰֵ51.1)����������ָ��53.1(ǰֵ53.6)���¶���51.6(ǰֵ52.2)��PMIָ����Ȼͬ�ȡ������»������������Է���Ҳ�����У���ʾ������ҵ������������δ�ġ���С��ҵ�����϶�Ļ��PMIͬ�����ֻ��䣬10�»������ҵPMI 50.40(ǰֵ50.20)��������ҵPMI 52.90(ǰֵ53.50)���ۺ���������������ѹ����Ȼ�ϴ������°�������A��ţ�����죬������汳��������������أ���ԣ���ʽ�ĸ��Ԥ�����ڲ���������������

�������ڡ��������������⡰��Ъ������5�գ�����ί���������˺�˳����̨�����������¡����ľ������ա����Ƹ������������ٲס��ϲ������ݵ�5����·������Ŀ����Ŀ����2000��Ԫ��ͳ�Ʒ��֣���10��16��-11��5����̶̵�21���ڣ����ҷ���ί�Ⱥ�������16����·��5��������21��������Ŀ����Ͷ�ʴ�6933.74��Ԫ���ܼ��̶Ⱥ��������Զ������������2014����·Ͷ��Ŀ���Ѿ�������ɡ����ѿ���������ί�����ܼ�����������Ŀ��ּ���ͷ��������źţ�δ����������PPP��ģʽ�������������ȡ���һ���棬Ŀǰ���ڱ����ٿ���APEC������漰�ġ�˿��֮·���ô����͡�21���ͺ���˿��֮·���Ĵ�ս�ԣ�������ں������ù�ʣ���ܡ��߳�ȥ���������������ṩ������������Ͷ�ʣ�����Ϊ���й�����Ъ���ƻ���������ʱ�����������죬�üƻ���ʵʩ�ܷ�ɹ�����Ԥ�⣬�������ṩ�˽����Է����������õ���ͼ��

����

�������г�Ԥ�ڡ���ˮ�����й��桰�������������������ķ��������Ȼ�������ִ�б��棬��ǿ������ʵʩ�Ƚ��������ߡ���ʱ�ʶ�Ԥ������ͬʱ�����������ڽ���9�´��貢��չ�����ڽ������(MLF)���������ṩ���ڻ������ҡ���֤ʵ��ͨ�����ڽ�������������ҵ���С��ɷ�����ҵ���С��ϴ��ģ�ij�����ҵ���к�ũ����ҵ���еȷֱ�Ͷ�Ż�������5000��Ԫ��2695��Ԫ������Ϊ3���£�����Ϊ3.5%�����ֻ�������Ͷ�ţ������г��ձ�Ԥ�ڵ�3000-4000��Ԫ���룬�������г���֪�����м����ˡ��������ɡ������ʽ�����������7��shibor �»���3.1010��10���ڹ�ծ�����ʸ���������4������3.6223���������������ʵ�Ŀ����Դ�ɡ�

�����������ܻ���Ͷ�ʲ���

����ƫ���ͻ�������������A�ɿ�����������֮·�����ķ����������������ơ������������ѷ����������ַ�����֮���������ʽ���IJ����Ѿ�������Ȼ��Σ����ӻ�ָ��λ��2013��������ߵ�λ��ǰ��������Ҳ�н�������չ�����ܣ��ʽ���+�����������ܷ�����ƶ�ָ��������һ���̶���ȡ����APEC����Ľ�չ���ڴ�֮ǰ�����Ϲ��������㡣ͬʱ�����Ǵ����Ƿ��Ѿ�֧����Ԥ�ڣ�ָ���ڼ����ϴ��ڵ����������Թɻ�Ͷ����ʱ�������Ϊ������λ������ֽ��롣���ǵ������治��֧�ų�����ţ���ȵ�ɢ�ҵĽṹ�������Խ����������Խ���ѡȡ��������ɽ�ǿ�����������ͻ����绪�����⡢������ֵ��

����ծȯ�ͻ�����������ʽ��������ծ���γ�����֧�ţ�ծ�е���ţ����Ȼû���ƻ���������ծ�DZ��ƹ�ծ���������ߣ�����һ������ծȯ���ۣ���������ծ�з�չ�����ǣ���Ŀǰʱ�㣬�������ʵ�������ծȯ��ӯ���ռ䱻����ѹ�����Ѿ����ѳ���ǰ�ھ�ֵ�������ǵ������ң��ڹ��г�����ţ��ʾ��ЧӦ֮�£�����ƫ���Ѿ�̧ͷ��������Ͷ��ծ�н��ѻ�ȡ�������档���ԣ���λ�ϲ������ز�ծ����Ͷ���߽����������÷�ɢ��Ϸ��ռ��ɡ������ϣ��Ƽ����ؼ汸�Ŀ�תծ�����糤�ſ�תծ���Լ��ڷ���ί��̨�³�Ͷծ��˹���֮������ȯ�ֵ�ϡȱ�Զ������ڴ˵ij�Ͷծ����������Ͷ�и�ծ��

����QDII���������������г�������ӿ�������˳�QE����������ϢԤ�����£���������ѡ�ٽ�����͵��ƿ���Ժ�����ˣ���������ǰ����һ�������ã���Ԫ���������Ƴ����䶨�����ɴ�����һϵ��������Ӧ���Իƽ�ԭ��Ϊ�Ĵ�����Ʒ������ѹ�������ձ����С�͵Ϯ�����ʽ���Ӵ�QQE���ȡ�ŷ�����мӴ��ڴ̼����߷���ij�ŵ��ֱ�ӵ�������ŷ���Ƴ�QE��Ԥ�ڽ�һ�����µȵȡ�������Ϊ�������г�������Դ����Ϊ����ķ�չģʽδ�õ������ı�֮ǰ����Ȼ���Կ�Խ�е��������塣ŷԪ����Ȼ������ҿ��ɣ���ŷԪ����֮�£�������Ƿ���Ϊ���ø��յĶ̰廹���¶��ۡ�������Ʒ�Ѿ������г����µ�ͨ����������ҳ������������ԭ��Ϊ������ۺ�����������QDIIͶ����Ϊ���ķ�ʽ����Ȼ�ǽ��������г�����������ָ���ͻ����̩��ָ(160213)��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�