���ף��ʽ��������ܿ� ǰ���Ƿ���������

����ǰ���Ƿ���������

�����������ƣ���ƽ

�����������ƣ���ƽ

������ע�㣺APEC���顢��������

������֤������ȶ�������Ԥ�����ܱ�֤�������ƽ�������ܱƽ�9000�ڴ�أ����ʶ���Է�����ռA�ɽ��������������г�������ʢ���ʽ�����������ȻΪ������֤��

����Ȼ����ETF��������������ʾ��������Ͷ���ߡ�����������������̬�����ʽ���ţ�С���������������ţ�С�δ�������ԡ��桰ţ������ȴ���

��������������������������һ��ʱ���ͷţ����ܴ�������ȡ���������Ե�����ʽ��ѡ���ֺ��̺��µ��Ŀ����Զ��У�Ͷ����ɷ�ͽ��룬������һ���¹ɷ��д��ں������

�����������о�������Ϊ�������ʽ���������Ȼ��ã����������ı�����������ʾ�������ֹ۵����ද�ܣ��������г��Խ�����ǰ���Ƿ���Ͷ����Ӧ�ֻ��������ͽ��롣������Ͷ���������ע��Ϣ��ı仯��APEC���顢���������¼�����Χ�г����ڲ������ᵼ���г��Ĺ��ȷ�Ӧ��

��������Ͷ�ʷ��棬�Ƽ���������������������������ҵ����(217012)������Ͷ����Ҳ�ɹ�ע�����Ϲ��ڵ��·������Ͷ��Ϣ����(000845)�ı��֡�

����һ����ҵ�ʱ�����������ͳ��

������ҵ�ʱ��ǽ��ٽ���Ʊ����ʵҵͶ��Ϊ�����ʽ�һ��������й�˾�߹ܡ����ˡ��Լ���˾���е��ʽ����Ʊ��

�����о���ҵ�ʱ��������������������Ͷ�����˽��ҵ�ʱ����г�Ͷ�ʼ�ֵ���жϡ����ڲ�ҵ�ʱ��Թ�˾�ľ�Ӫ����Լ�������ҵ���г������Ƚ��˽⣬��������ҵ����Ͷ�ʼ�ֵ�ĺ�����һ��Ͷ���߸�ȫ��ȷ�����⣬���۹ɵĽ���Լ���˾�ڲ���Ա������Ҳ���ڶ�����Ӱ��������ơ�

�����������о�����ͳ����10��������Ҫ�ɶ������ֵ���ʷ���ݣ�������Ҫ�ɶ�(������˾������Ҫ�Ǵ�ɶ�����������ˡ�����Ҫ��ţɢ�빫˾)���ֵ�ʱ��������������Ӧ�г����ڵĵײ��������ֵ�ʱ��������Ӧ�г����ڵĶ��������ɺϡ����ǣ�ÿһ��ָ�����ڵײ�ʱ���ᷢ�ֲ�ҵ�ʱ�����Ӱ��������ÿһ���µ�ǰ��ҵ�ʱ����ֽ���������춯������˵����ҵ�ʱ��ʹ�ɶ������ĸ��ʽ�С�������ܹ���ʱ����������ȷ�IJ�����

������ ��Ҫ�ɶ������г���������(2014��8��18����10��31�գ�����ͳ�ƣ���λ����Ԫ)

| ���� | �߹� | ���� | ��˾ | �ܼ� | ||||

| ���� | ���� | ���� | ���� | ���� | ���� | ���� | ���� | |

| 2014-08-22 | -93457.61 | 9095.58 | -63582.96 | 33.69 | -363615.91 | 10550.32 | -520656.48 | 19679.59 |

| 2014-08-29 | -120433.00 | 966.14 | -13026.47 | 607.19 | -259987.67 | 59334.18 | -393447.15 | 60907.51 |

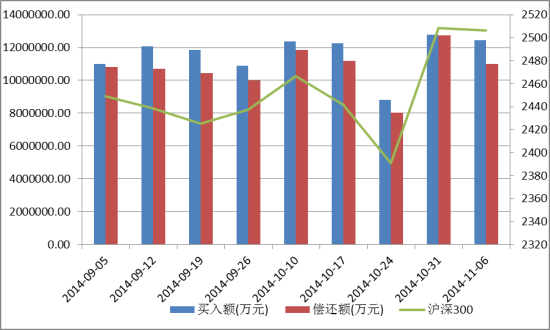

| 2014-09-05 | -190272.70 | 1573.32 | -141521.83 | 3282.00 | -473564.42 | 45238.02 | -805358.95 | 50093.34 |

| 2014-09-12 | -244792.61 | 1573.15 | -45744.27 | 13357.59 | -524368.78 | 101402.93 | -814905.65 | 116333.68 |

| 2014-09-19 | -308990.27 | 2799.99 | -94361.94 | 5104.66 | -422063.43 | 107970.55 | -825415.64 | 115875.21 |

| 2014-09-26 | -427729.70 | 10108.84 | -65861.46 | 668.35 | -773703.05 | 158013.79 | -1267294.21 | 168790.99 |

| 2014-10-10 | -83220.34 | 34.21 | -27521.76 | 12405.72 | -550201.99 | 230007.90 | -660944.10 | 242447.83 |

| 2014-10-17 | -728.98 | 46.57 | -13752.35 | 1844.43 | -202454.21 | 7714.73 | -216935.55 | 9605.73 |

| 2014-10-24 | -36140.95 | 1215.51 | -26124.73 | 47447.74 | -197344.48 | 27120.24 | -259610.16 | 75783.49 |

| 2014-10-31 | -105112.91 | 2483.42 | -77283.87 | 776.13 | -239937.28 | 3940.66 | -422334.06 | 7200.21 |

����������Դ ͬ��˳

����ע���ϱ����������й�˾�����������ɣ�ͳ�ƿھ���ʵ�ʼ������ڣ����ʵ�����������ݿ��ܱ���

����ͼ ��Ҫ�ɶ������г����ֶ�������300����֤500ָ�����ƶԱ�(10������)

��Ҫ�ɶ������г����ֶ��뻦��300����֤500ָ�����ƶԱ�

��Ҫ�ɶ������г����ֶ��뻦��300����֤500ָ�����ƶԱ�����������Դ ͬ��˳

����ͼ ��Ҫ�ɶ������г����ֶ��뻦��300����֤500ָ�����ƶԱ�(10������)

��Ҫ�ɶ������г����ֶ��뻦��300����֤500ָ�����ƶԱ�

��Ҫ�ɶ������г����ֶ��뻦��300����֤500ָ�����ƶԱ�����������Դ ͬ��˳

��������11��7��ǰ�ѹ������г�����ͳ�ƣ�10�����һ�ܸ߹��ۼ�����2483��Ԫ���ۼƼ���10.51��Ԫ�����˹ɶ��ۼ�����776.13��Ԫ������7.73��Ԫ����˾�ɶ��ۼ�����0.39��Ԫ���ۼƼ���23.99��Ԫ�������Ҫ�ɶ��ܼ�����7200��Ԫ������42.23��Ԫ������ǰ�ĸ���������Ҫ�ɶ��ܼ�����3.36��Ԫ������52.93��Ԫ�����ѹ��������ݿ���10�����һ�ܲ�ҵ�ʱ�����������������������������ȴ�����½���������ҵ�ʱ����ֵĶ����Դ��ڣ�������ǰ�ĸ������ռ��ֵĹ���ѹ���Դ档

�������ϣ�������Ϊ��ҵ�ʱ�������ά������ˮƽ�������ֵ������������㣬������ҵ�ʱ������������ѷ���һЩ�ɳ��ɵ���ĭ�Ѿ��ܴ��ˣ�Ͷ���߿ɽ�ս���۹�Ͷ���������

��������֤ȯ�������ʽ�����֤ת�˽��

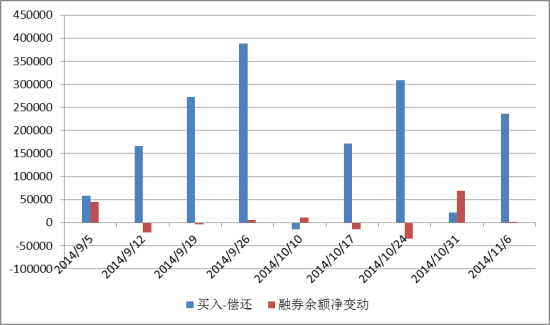

������ ���ڽ������ʽ��������(2014��9��1����2014��10��31�գ���λ����Ԫ)

| ���� | ֤ȯ�г��������ʽ���� | �����ƽ���� | �������ʽ���֤ת�˱䶯���� | ɢ���˻��ʽ�䶯�� | ��������ƽ���˻��ʽ�䶯 |

| 2014-09-05 | 7,606.00 | 9,023.00 | -1,704.00 | 3,654.00 | -172.25 |

| 2014-09-12 | 8,304.00 | 8,328.00 | 160.00 | 538.00 | 81.50 |

| 2014-09-19 | 7,710.00 | 8,225.00 | 889.00 | -1,483.00 | -375.75 |

| 2014-09-26 | 11,417.00 | 8,752.00 | 1,536.00 | 2,171.00 | 1,220.00 |

| 2014-10-10 | 7,912.00 | 8,474.20 | -2,245.00 | -1,260.00 | -8.50 |

| 2014-10-17 | 8,542.00 | 8,408.00 | 588.00 | 42.00 | -132.50 |

| 2014-10-24 | 6,255.00 | 8,093.00 | 2,409.00 | -4,696.00 | -935.75 |

| 2014-10-31 | 8,827.00 | 9,587.00 | -2,070.00 | 4,642.00 | -318.00 |

����������Դ �й�֤ȯͶ���߱��������������ι�˾�������ʽ���������վ

���������¹��깺�ʽ�ⶳ��2070��Ԫ�ʽ�ͨ����֤ת�˷�ʽ�����г����������ʽ��������Ա�����������ƽ������9587��Ԫ���������¸ߡ�������Ϊ��Ӧ��ϵظ���һ�ܵı�֤���������ж��г��ʽ���������ƣ���Ͻ����ܵ����ݿ����˴δ�����������������300��(2409��-2070��)�ʽ�����г�����������ĩ�����¹��깺ǰ�����ܱ�֤�������ֵ����ݹ��ɲ���Υ����(�깺�����ʽ����У��ʽ�ⶳ���ʽ�����������ܵ��Ӻ�ÿ�ξ��������ʽ����)

����������Ϊ�г��ʽ�������Ծɿ�ԣ���ʽ������е�Ͷ�������ɳ�����

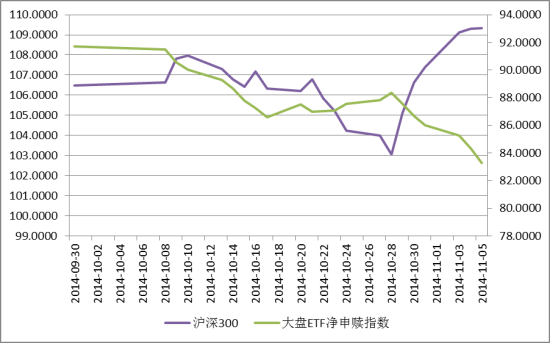

���������г��������롢���ʳ������

�����������о�����ͳ���˻���300������������������������ʳ�����ı仯������Դ���Ϊ�������̹��г�Ͷ��������һ��ָ�ꡣ

�������ܻ���300������������������1277.11��Ԫ����������44.65%�����ʳ���1274.15��Ԫ���ʾ����������2.96��Ԫ�����ʶ��λ���ǡ���ϱ����ĸ������յ����ݿ�������6�ջ���300��������������1243.76��Ԫ������1101.31��Ԫ������������142.46��Ԫ�����ʶ���Է���������6�գ�����������������Ѵ�7222.66��Ԫ��

���������г���Ȼ������ǣ������ʶ�ȴ�����˸�λ���ǵ������˵���������鲢�����ʶ��ƶ������ʿ��в���ֹӯ��Ͷ���ߡ��ӱ��ܵ����������������������������ռA�������ı���������14.7%��˵���ܸ��ʽ�Ժ�����Ȼ���á�������ΪĿǰ���ʶ�������Ծ߱������ʽ��֧�֣����������ʶ�������Եù����ֹۣ��෴�г�ȴ������֮�С�

����ͼ ����300����������������������ʳ�����仯���(����11��6��)

����������Դ ������Դ �������о���������

������ ����300ָ�������������������ʳ�����仯���

| ���� | ���������

(��Ԫ) |

���ʳ�����

(��Ԫ) |

����-����

(��Ԫ) |

| 2014-10-29 | 2771170.002 | 2912363.672 | -141193.669 |

| 2014-10-30 | 3014649.746 | 2762067.927 | 252581.819 |

| 2014-10-31 | 3670406.434 | 3675070.295 | -4663.861 |

| 2014-11-03 | 3308494.209 | 2894313.275 | 414180.934 |

| 2014-11-04 | 3391393.790 | 2984078.339 | 407315.451 |

| 2014-11-05 | 3175450.785 | 2815876.360 | 359574.425 |

| 2014-11-06 | 2562306.319 | 2318824.593 | 243481.725 |

����������Դ ������Դ �������о���������

������ETF���������Ͽ���10��31�յ������Ǽ���6ֻ����ETF(����50ETF������180ETF����̩300ETF����̩����ETF��������100ETF����ʵ����300ETF)�����������58.34��Ԫ�����ȼ���7.5%�����ʳ�����56.13��Ԫ����������74.26%���ʾ�����������2.21��Ԫ���ӱ���ǰ�ĸ������յ���������������ETF�����������49.94��Ԫ�����ʳ�����26.32��Ԫ�������������Ϊ23.62��Ԫ������������

��������ȯ�����Ͽ���10��31�յ���6ֻ����ETF��ȯ�������Լ6.9��Ԫ���ڼ���ȯ��������2.75�ڹɣ������ʽ��ֿ�ʼ��������������ǰ�ĸ���������ȯ���仯��������0.21��Ԫ���ڼ���ȯ��������19��ɡ�

�������ܿ�ͷ�������֣�ETF��ȯ��¸ߣ�һ���̶�������˴��̱��ܾ�������ƣ����ܴ�������ȡ���������Ե�����ʽ��ѡ���ֺ��̺��µ��Ŀ����Զ��У�Ͷ����ɷ�ͽ��֣�������һ���¹ɷ��д��ں�����顣

����ͼ ����ָ��ETF���������뾻���ȯ���仯���(����11��5��)

����������Դ ������Դ �������о���������

�����ġ�ETF�������

������ ������ҪETF�������һ��(10��29����11��5�գ�������������)

| ������� | �������� | ��ʼ���� | ��ֹ���� | �ڳ�����ݶ�(�ڷ�) | ��ĩ����ݶ�(�ڷ�) | �ڼ侻�깺(�ڷ�) |

| 159915 | ���ﴴҵ��ETF | 2014-10-29 | 2014-11-05 | 6.8145 | 7.2545 | 0.44 |

| 159906 | �����֤�ɳ�40ETF | 2014-10-29 | 2014-11-05 | 11.0164 | 11.0264 | 0.01 |

| 159905 | ������֤����ETF | 2014-10-29 | 2014-11-05 | 8.6844 | 8.5794 | -0.105 |

| 159902 | ������С��ҵ��ETF | 2014-10-29 | 2014-11-05 | 4.5193 | 4.4093 | -0.11 |

| 159933 | ��Ͷ��������300���ڵز�ETF | 2014-10-29 | 2014-11-05 | 8.7578 | 8.5818 | -0.176 |

| 510500 | �Ϸ���֤500ETF | 2014-10-29 | 2014-11-05 | 38.06 | 37.74 | -0.32 |

| 159907 | �㷢��С��300ETF | 2014-10-29 | 2014-11-05 | 4.241 | 3.866 | -0.375 |

| 510510 | �㷢��֤500ETF | 2014-10-29 | 2014-11-05 | 19.87 | 19.47 | -0.40 |

| 159925 | �Ϸ���Ԫ����300ETF | 2014-10-29 | 2014-11-05 | 15.832 | 15.432 | -0.40 |

| 159903 | �Ϸ���֤�ɷ�ETF | 2014-10-29 | 2014-11-05 | 18.4585 | 17.9845 | -0.474 |

| 510010 | ������֤180��˾����ETF | 2014-10-29 | 2014-11-05 | 26.26 | 25.64 | -0.62 |

| 510330 | ���Ļ���300ETF | 2014-10-29 | 2014-11-05 | 80.65 | 79.98 | -0.67 |

| 510180 | ������֤180ETF | 2014-10-29 | 2014-11-05 | 54.28 | 53.41 | -0.87 |

| 510310 | ���ﻦ��300ETF | 2014-10-29 | 2014-11-05 | 42.88 | 42.00 | -0.88 |

| 159901 | ������֤100ETF | 2014-10-29 | 2014-11-05 | 29.1437 | 27.7337 | -1.41 |

| 159919 | ��ʵ����300ETF | 2014-10-29 | 2014-11-05 | 102.9881 | 100.8731 | -2.115 |

| 510050 | ������֤50ETF | 2014-10-29 | 2014-11-05 | 108.08 | 105.73 | -2.35 |

| 510300 | ��̩������300ETF | 2014-10-29 | 2014-11-05 | 58.27 | 53.73 | -4.54 |

����������Դ��������Դ �������о���������

�����ϸ�ͳ�������ڳ��ڸ���ҪETF��ģ��ʰ���ƣ������˽����ǻ��������ɡ��������������ﴴҵ��ETF���0.44�ڷݵľ��깺��������ETF��ģ��ƽ���������л�̩����300ETF����4.54�ڷݾ���أ��ݶ��ģ��ˮ�����ء�

��������11��5�գ�����ETF������ָ��Ϊ82.09�㣬�����½�5.28%��ETF������ָ���������µͣ��ϻ����������ǰ����ֹӯ���ԡ�

����ͼ ��һ���´���ETF������ָ������(����11��05��)

����������Դ��������Դ �������о���������

������ ���RQFII�밶�����ETF�������

| 20141015 | 20141022 | 20141029 | 20141105 | |||||

| ETF���� | ��ֵ������ | ����ģ������ | ��ֵ������ | ����ģ������ | ��ֵ������ | ����ģ������ | ��ֵ������ | ����ģ������ |

| ���_�����Ї�����5-10 ����ָ�� ETF | 1.03% | -16.38% | 0.30% | -18.50% | 0.59% | -27.78% | 0.87% | 0.87% |

| ��ͨ����300ָ��ETF | -0.55% | -3.71% | -1.78% | -1.78% | 1.29% | -1.62% | 2.07% | -0.52% |

| CSOP���r�Ї�A50 ETF | -1.39% | -1.53% | -0.63% | -0.64% | 0.40% | 0.00% | 1.80% | 1.80% |

| ���r���r�Ї�A50ָ��ETF | -1.35% | -14.31% | -0.63% | -0.63% | 0.39% | -4.51% | 1.76% | 1.76% |

| �����������300ָ��ETF | -0.60% | -0.60% | -1.82% | -1.82% | 1.30% | 1.30% | 2.08% | 2.08% |

| �rֵ�S��ETF | 0.18% | 0.27% | 1.64% | 1.90% | -1.66% | 0.61% | -6.64% | -5.78% |

| ���_���C100 A��ָ��ETF | -0.77% | -14.31% | -1.18% | -17.43% | 0.82% | 0.82% | 2.20% | 2.20% |

| �����������^��Ҫ���Mָ��ETF | -2.27% | -2.28% | -2.23% | -2.23% | 0.09% | -6.16% | -1.97% | -8.50% |

| �Ό�MSCI�Ї�A��ָ��ETF | -0.44% | -2.02% | -2.53% | -2.51% | 1.69% | 1.60% | 1.67% | 1.73% |

| ���_���A�������Ї�120 ָ��ETF | -1.47% | -1.47% | 0.11% | 0.11% | 1.52% | 1.52% | 0.66% | 0.66% |

| Horizons����300 ETF | -0.63% | 24.21% | -1.82% | -1.82% | 1.32% | 1.32% | - | - |

| ����A���ИI���^ָ��ETF | -0.75% | -0.75% | -0.99% | -0.99% | 0.84% | 0.84% | 2.18% | 2.18% |

| �����������^�tˎ�l��ָ��ETF | 1.76% | 1.76% | -4.10% | -4.10% | 1.85% | -3.80% | -1.58% | -7.37% |

| �Ό�MSCI�Ї�A 50 ָ��ETF | -1.49% | -1.47% | -2.34% | -19.39% | 0.42% | 0.34% | 1.68% | 1.65% |

| �Ϸ��|Ӣ���AA80 ETF | -1.18% | -1.18% | -0.82% | -0.82% | 0.65% | 0.65% | 2.23% | 2.23% |

| iShares���T����ł�ȯָ��ETF | -0.10% | -0.10% | -0.06% | -0.06% | 0.37% | 0.37% | - | - |

| ����������S��ETF | 0.27% | 0.27% | 1.89% | 1.89% | -1.53% | -1.53% | -6.72% | -6.72% |

| �A�����A�������Ї�A80ָ��ETF | -1.17% | -1.17% | -0.80% | -31.35% | 0.69% | 0.69% | 2.21% | 2.21% |

| �A�Ĝ���300ָ��ETF | -0.60% | -3.95% | -1.81% | -4.41% | 1.29% | -3.70% | 2.08% | -0.92% |

| �Ϸ��|Ӣ�Ї������ڇ���ETF | 0.91% | 0.91% | -0.40% | 3.34% | 0.16% | -2.44% | 0.80% | 0.80% |

����������Դ ��۽����� �������о���������

��������11��5�գ��۽����ڹ�ģ�ϴ��RQFII ETF��Ҫ����ֻ���Ϸ�A50(366.65�������)����ʱA50(32.98�������)�ͻ��Ļ���300-RI(88.84�������)����һ�¸۽����й�RQFII ETF���ھ���ص�״̬�����ܹ�ģ�ϴ��ETF���������Ȳ�δ������ֵ�����ʣ�˵���ݶδ�������ӡ���ʵ����10����ѮRQFII�Ϳ�ʼ���ִ����ص��������ʱA50ETF10��15�յ��ܹ�ģ�½�14.31%��˵�������ʽ��A�ɵ�Ͷ�����鲢û�������Ⱦ����ôǿ�ҡ�

�����ġ�������Ʊ�˻����

������ ���������˻�����ĩ��Ч�˻������뽻���˻��仯���(����14��10��31��)

| ָ������ | ��Ʊ�����˻�(��) | ��Ʊ��ĩ��Ч�ʻ�(��) | ��Ʊ�����ܲ��뽻��A���˻�(��) |

| 2014-09-05 | 165138.00 | 13640.00 | 1543.34 |

| 2014-09-12 | 177306.00 | 13658.73 | 1475.08 |

| 2014-09-19 | 217051.00 | 13681.05 | 1650.13 |

| 2014-09-26 | 219716.00 | 13703.56 | 1552.54 |

| 2014-10-03 | 96222.00 | 13713.34 | 997.58 |

| 2014-10-10 | 154915.00 | 13729.20 | 1342.28 |

| 2014-10-17 | 242984.00 | 13754.08 | 1650.60 |

| 2014-10-24 | 210393.00 | 13775.47 | 1391.29 |

| 2014-10-31 | 217601.00 | 13797.61 | 1576.85 |

����������Դ ͬ��˳iFind

��������A�������˻�21.76����������3.42%����ĩ��Ч�˻�13797.61������22.14�����뽻��A���˻�1576.85����������13.34%��10������A�������˻��Ѵ�92.21���ӽ�ţ�е�ˮƽ�������뿪�������ศ��ɡ�

�����塢�۵�

������֤������ȶ�������Ԥ�����ܱ�֤�������ƽ�������ܱƽ�9000�ڴ�أ����ʶ���Է�����ռA�ɽ��������������г�������ʢ���ʽ�����������ȻΪ������֤��

����Ȼ����ETF��������������ʾ��������Ͷ���ߡ�����������������̬�����ʽ���ţ�С���������������ţ�С�δ�������ԡ��桰ţ������ȴ���

��������������������������һ��ʱ���ͷţ����ܴ�������ȡ���������Ե�����ʽ��ѡ���ֺ��̺��µ��Ŀ����Զ��У�Ͷ����ɷ�ͽ��룬������һ���¹ɷ��д��ں������

�����������о�������Ϊ�������ʽ���������Ȼ��ã����������ı�����������ʾ�������ֹ۵����ද�ܣ��������г��Խ�����ǰ���Ƿ���Ͷ����Ӧ�ֻ��������ͽ��롣������Ͷ���������ע��Ϣ��ı仯��APEC���顢���������¼�����Χ�г����ڲ������ᵼ���г��Ĺ��ȷ�Ӧ��

��������Ͷ�ʷ��棬�Ƽ���������������������������ҵ����(217012)������Ҳ�ɹ�ע�����Ϲ��ڵ��·������Ͷ��Ϣ����(000845)�ı��֡�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�