基金周报:多空因素交织 市场维持震荡

好买基金研究中心

公募基金周报

市场回顾

一、 基础市场

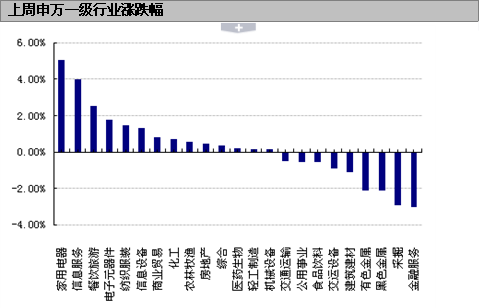

上周,沪深两市双双收跌。上证综指收于2196.08点,跌41.03点,跌幅为1.83%;深成指收于8429.82点,跌96.86点,跌幅为1.14%。小盘股强于大盘股。中证100下跌2.47%,中证500上涨0.17%。上周,23个申万一级行业中有14个行业上涨。其中,家用电器、信息服务和餐饮旅游表现居前,涨跌幅分别为5.07%、3.99%和2.51%,黑色金属、采掘、金融服务表现居后,涨跌幅分别为-2.14%、-2.93%、-3.05%。

上周,中信标普全债指数下跌0.05%,收于1370.57点。

上周,欧美主要市场普遍下跌。其中,道指下跌1.65%,标普500下跌1.65%;道琼斯欧洲50 下跌2.66%。亚太主要市场涨跌不一。其中,日经225指数上涨0.67%,恒生指数下跌2.09%。

上周各类指数表现

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 2196.08 | -1.83 |

| 沪深300 | 2406.64 | -1.86 |

| 深证成份指数 | 8429.82 | -1.14 |

| 上证基金指数 | 3983.82 | -1.32 |

| 深证基金指数 | 5019.66 | 0.68 |

| 中证100 | 2226.74 | -2.47 |

| 中证500 | 3925.43 | 0.17 |

| 道琼斯工业平均指数 | 15755.36 | -1.65 |

| 标准普尔500指数 | 1775.32 | -1.65 |

| 道琼斯欧洲50 | 2754.96 | -2.66 |

| 德国DAX指数 | 9006.46 | -1.81 |

| 法国巴黎CAC40指数 | 4059.71 | -1.69 |

| 伦敦金融时报100指数 | 6439.96 | -1.71 |

| 俄罗斯RTS指数 | 1391.85 | 0.09 |

| 东京日经225指数 | 15403.11 | 0.67 |

| 恒生指数 | 23245.96 | -2.09 |

| 韩国综合指数 | 1962.91 | -0.88 |

| 印度孟买Sensex30指数 | 20715.58 | -1.34 |

| 中信标普全债指数 | 1370.57 | -0.05 |

| 中债国债全价指数 | 109.93 | -0.36 |

| 中债企业债全价指数 | 96.31 | -0.17 |

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心

二、基金市场

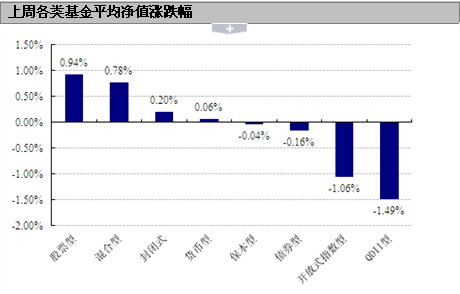

上周,各类型基金中,股票型、混合型和封闭式基金表现居前,涨幅分别为0.94%、0.78%和0.20%;QDII、指数型和债券型基金表现居后,跌幅分别为1.49%、1.06%和0.16%。

数据来源:Wind、好买基金研究中心,QDII净值截至日为2013年12月12日

上周,股票型基金中,华宝兴业服务优选、农银汇理中小盘和农银汇理消费主题表现居前,涨幅分别为5.85%、5.71%和5.56%;混合型基金中,华宝兴业收益增长、泰达宏利成长(点评)和华宝兴业宝康消费品的表现居前,涨幅分别为6.56%、4.24%和4.14%;封闭式基金中,基金汉盛(点评)、基金景宏(点评)和基金科瑞(点评)表现居前,涨幅分别为2.00%、1.66%和1.52%;QDII中,华夏海外收益A(点评)美元现钞、华夏海外收益A美元现汇和博时大中华亚太精选(点评)表现居前,涨幅分别为0.29%、0.29%和0.26%。

权益类基金收益率排名前五

| 股票型涨跌幅前五 | 混合型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 华宝兴业服务优选 | 5.85 | 华宝兴业收益增长 | 6.56 |

| 农银汇理中小盘 | 5.71 | 泰达宏利成长 | 4.24 |

| 农银汇理消费主题 | 5.56 | 华宝兴业宝康消费品 | 4.14 |

| 农银汇理行业轮动 | 4.79 | 华夏经典配置 | 3.82 |

| 华宝兴业新兴产业 | 4.65 | 华夏平稳增长 | 3.77 |

| 封闭式净值涨跌幅前五 | QDII涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 基金汉盛 | 2.00 | 华夏海外收益A美元现钞 | 0.29 |

| 基金景宏 | 1.66 | 华夏海外收益A美元现汇 | 0.29 |

| 基金科瑞 | 1.52 | 博时大中华亚太精选 | 0.26 |

| 基金通乾 | 1.41 | 富国全球债券 | 0.11 |

| 基金同盛 | 1.40 | 华夏海外收益C | 0.09 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨跌幅(%) | ||

| 易方达创业板ETF | 5.81 | ||

| 融通创业板 | 5.70 | ||

| 易方达创业板ETF联接 | 5.35 | ||

| 招商深证TMT50ETF | 3.14 | ||

| 招商深证TMT50ETF联接 | 3.01 | ||

数据来源:Wind、好买基金研究中心,QDII净值截至日为2013年12月12日

上周,债券型基金中,华商收益增强A、华安安心收益A和南方广利回报AB表现居前,涨幅分别为1.02%、0.75%和0.66%;货币型基金中,长城货币A(点评)、银华交易货币和鹏华货币A(点评)表现居前,涨幅分别为0.10%、0.09%和0.09%。

固定收益类收益率排名前五

| 债券型涨跌幅前五 | 货币型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 华商收益增强A | 1.02 | 长城货币A | 0.10 |

| 华安安心收益A | 0.75 | 银华交易货币 | 0.09 |

| 南方广利回报AB | 0.66 | 鹏华货币A | 0.09 |

| 浦银安盛6个月A | 0.63 | 长盛货币 | 0.08 |

| 华商稳健双利A | 0.57 | 泰信天天收益 | 0.08 |

数据来源:Wind、好买基金研究中心

上周,分级基金进取份额中,万家中证创业成长(点评)B(点评)、诺安进取和信诚岁岁添金表现居前,涨幅分别为2.39%、2.16%和1.11%。杠杆排名前三的分别是申万菱信[微博]深成进取、嘉实多利进取和鹏华资源B,杠杆大小分别为11.57、7.65和4.25。

分级基金进取份额收益率及杠杠排名前五

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 万家中证创业成长B | 2.39 | 申万菱信深成进取 | 11.57 |

| 诺安进取 | 2.16 | 嘉实多利进取 | 7.65 |

| 信诚岁岁添金 | 1.11 | 鹏华资源B | 4.25 |

| 申万菱信中小板B | 0.86 | 海富通稳进增利B | 4.14 |

| 招商双债增强B | 0.78 | 长信利众B | 3.73 |

数据来源:Wind、好买基金研究中心

焦点点评

一、 优先股政策落地

优先股试点政策“落地”。上周五,证监会就《优先股试点管理办法(征求意见稿)》公开征求意见。《办法》规定上市公司发行优先股须符合三个条件,优先股想转为普通股须36个月以后,公开发行的不可以折价发行;对个人投资者的门槛定为500万元。

点评:从12月13日公布的征求意见看,起草遵循的是三个原则:一是保护投资者合法权益,充分考虑普通股和优先股两类股东权益的平衡;二是坚持市场化原则,在制度设计上预留空间以满足不同发行人和投资者的需求;三是坚持平稳起步原则,从信息披露较充分、公司治理较完善的上市公司和非上市公众公司开始试点;即公平、市场化与平稳起步原则。

二、国务院发文决定新三板扩容 符合条件的公司均可挂牌

国务院13日发布《国务院关于全国中小企业股份转让系统有关问题的决定》。文件提出,境内符合条件的股份公司均可通过主办券商申请在全国股份转让系统挂牌,公开转让股份,进行股权融资、债权融资、资产重组等。

点评:三板在职能分工和服务定位上与现有的主板、中小板和创业板市场存在较大差异。新三板主要为创新型、创业型、成长型中小微企业服务,融资方式上目前只允许定向发行,并且严格限定发行对象和人数。从前期试点情况来看,14个月内共定向发行56次,融资总额为10.96亿元,公司单次融资金额平均不足2000万元,涉及的资金量极为有限。

三、证监会修订证券发行承销管理办法

中国证监会13日发布了修订后的《证券发行与承销管理办法》。与同一日发布的新股上市首日交易机制、网上市值配售办法、优先股试点管理办法,以及IPO(首次公开发行)预披露办法、IPO网下发行实施细则等,六套政策性文件均为新一轮新股发行体制改革的系列配套措施。

点评:从内容看,新的《管理办法》主要是取消行政限价手段,引入主承销商自主定价等内容,提高定价和配售的市场化程度,同时提高发行承销全过程的信息披露要求,强化社会监督。 这些都是在为IPO发行向注册制迈进打下基础。

好买观点

一、 股票型基金投资策略

上周,金融板块带动大盘指数下跌近2%,但创业板指数却大涨近6%。虽然近期推出的政策整体上看像是利好大盘蓝筹利空创业板,但市场也不会按这个逻辑简单的演绎,随着价格的急剧变化,价值判断也在不断刷新。

宏观方面,中央经济工作会议于12月10日至13日在北京举行。会议提出,中国经济运行存在下行压力,2014年改革任务重大而艰巨,将继续实施积极财政政策和稳健货币政策。会议同时提出了明年六大经济任务。12月12日至13日,中央城镇化工作会议在京召开。会议要求,推进以人为核心的城镇化、以有序实现市民化为首要任务,坚持绿色循环低碳发展。

消息方面,国务院12月14日发布了《国务院关于全国中小企业股份转让系统有关问题的决定》,对资本市场服务国民经济发展、资本市场自身建设和改革创新等具有积极而深远的影响。但新三板扩容恐怕短期来看会对市场形成利空影响。

资金方面,上周央行共实施资金净回笼370亿元,其中仅包括370亿元逆回购到期。上周末,7天质押式回购加权平均利率为4.3089%,较前周下降了23.82个基点。尽管央行连续两周公开市场净回笼,但并未对市场资金面造成明显冲击。不过,考虑到年末时点效应,资金利率下行空间有限。

好买仓位测算模型显示,上周偏股型基金的持股仓位大幅下降2.60个百分点,当前仓位为80.30%。其中,股票型基金的仓位下降2.79个百分点,达到84.57%;标准混合型基金的仓位下降2.24个百分点,达到72.57%。上周公募基金主要加仓了公用事业、信息服务和采掘这三个板块,当前前三大重仓行业也恰是这三个行业。

外围方面,美国当地时间12月12日美国国会众议院投票通过民主共和两党达成的2014财年和2015财年的联邦政府预算方案。协议暂停了两党僵持已久的预算拉锯战,美国政府有望在今后两年内避免重蹈“关门”覆辙。

综合来看,上周召开的中央经济和中央城镇化工作会议为市场提供了未来投资布局的方向,有利于热点板块的出现。但新三板扩容预期难免会对A股形成短期冲击,加剧市场震荡。

二、债券型基金投资策略

上周中债总财富指数收于139.96,较前周下跌0.07%;中债国债总财富指数收于139.56较前周下跌0.08%,中债金融债总财富指数收于141.07,较前周下跌0.08%;中债企业债总财富指数收于127.60,较前周上涨0.01%;中债短融总财富指数收于135.34,较前周上涨0.12%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为4.04%,下行0.24个基点,十年期国债收益率为4.54%,上行2.49个基点。银行间一年期AAA级企业债收益率上行5.02个基点,银行间三年期AAA级企业债收益率上行1.78个基点,10年期AAA级企业债收益率上行6.25个基点,分别为6.11%、6.14%和6.24%。一年期AA级企业债收益率上行2.02个基点,三年期AA级企业债收益率上行4.78个基点,10年期AA级企业债收益率上行6.25个基点,分别为6.98%、7.23%和7.53%。

公开市场,上周央行共实施资金净回笼370亿元,其中仅包括370亿元逆回购到期。上周末,7天质押式回购加权平均利率为4.3089%,较前周下降了23.82个BP。央行连续两周的净回笼,并未对市场资金面造成明显冲击,特别是作为主流交易品种的短期资金利率,近日呈现持续缓慢下行态势,反映短期资金面在持续好转。不过,年末和春节两个需求高峰,仍给机构带来较大心理压力,相关期限的资金利率始终徘徊在相对高位水平。

上周银行间两批同业存单成功发行。目前推出的同业存单对市场并无大的影响,而未来可能开闸的大额可转让存单(NCDS),由于将面对社会居民及企业,才会真正撼动国内利率市场化的进程。同业存单应该对市场中的AAA评级短期融资券形成替代效果,但对市场绝对利率水平不会产生实质性影响。

13日闭幕的中央经济工作会议将着力防控债务风险置于更加重要的位置,地方债首次单列来年六大经济任务。值得注意的是,会议提出,要明确责任落实,省区市政府要对本地区地方政府性债务负责任。这与中央高层提出的政绩考核不以GDP论英雄一脉相承,将更大力度地制约地方政府的盲目举债冲动。虽然6月份,审计署发布的区域性地方债务抽查报告显示,部分地区的债务率超过100%。但总体债务水平目前应该仍处于可控的范围内。

综合分析,目前时点上,从经济、CPI、利差等方面来看,对债市的负面影响较小。流动性持续紧平衡,对债市形成显著的压力。但从绝对收益率水平看,很多债券的收益率和票息已具有一定的吸引力,配置性价比较高。我们仍然看好私募分级债的产品,在久期基本匹配,优先端成本较低的情形下,演变为套利型的产品,可以积极参与。

三、QDII基金投资策略

上周五美国股市大体收高,但全周收跌,标普500指数蒙受了8月份以来的最大单周跌幅。全周道指累计下跌1.7%,标普指数累计下跌1.7%,纳指累计下跌1.5%。欧洲股指方面,英国富时100指数全周累计下跌1.7%。法国CAC 40指数下跌1.7%。德国DAX 30指数跌1.8%。

经济数据方面,1)美国劳工部宣布,11月的生产者价格指数(PPI)环比下跌0.1%,和市场预期一致。2)上周,美国统计局宣布,11月零售销售环比增0.7%。

消息方面,美国国会参议院多数党领袖哈里-里德(Harry Reid)上周五称,该院很可能于本周就珍妮特-耶伦(Janet Yellen)出任美联储主席的提名召开确认听证会。预计耶伦的提名将轻松获得确认,令其将成为美联储历史上首位女性主席。参议院上个月投票决定更改规定,允许提名只需获得简单多数支持票即可确认,这令耶伦提名几乎没可能被否决。

此外,当地时间12月12日,美国国会众议院投票通过民主共和两党达成的2014财年和2015财年的联邦政府预算方案。协议暂停了两党僵持已久的预算拉锯战,美国政府有望在今后两年内避免重蹈“关门”覆辙。

美国12日达成的预算协议虽规模不大,却可以成为国会两党关系破冰的开端,使未来两年的经济发展摆脱政治纷争带来的不确定性,降低了信誉受损风险,让美国经济复苏的步伐稳定下来。近期的经济数据也表明美国经济复苏情况较好,建议投资者在QDII投资上重点配置美国权益类产品。