好买基金周报:珍惜好时光 A期将迎系统性机会

好买基金研究中心

市场回顾

一、 基础市场

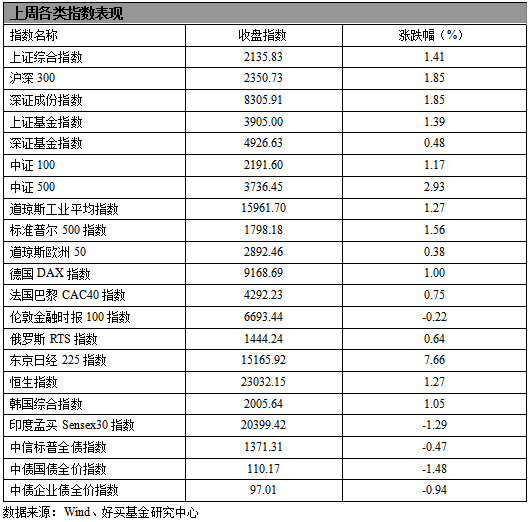

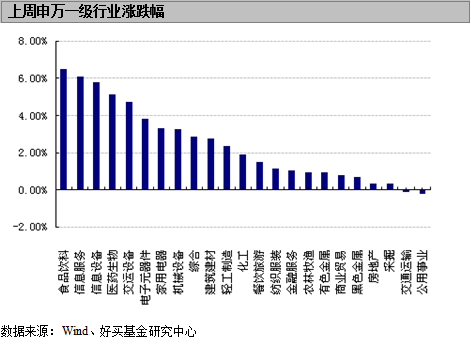

上周,沪深两市双双收涨。上证综指收于2135.83点,涨29.70点,涨幅为1.41%;深成指收于8305.91点,涨150.51点,涨幅为1.85%。小盘股强于大盘股。中证100上涨1.17%,中证500上涨2.93%。上周,23个申万一级行业中有21个行业上涨。其中,食品饮料、信息服务和信息设备表现居前,涨跌幅分别为6.51%、6.10%和5.81%,采掘、交通运输、公用事业表现居后,涨跌幅分别为0.34%、-0.10%、-0.21%。

上周,中信标普全债指数下跌0.47%,收于1371.31点。

上周,欧美主要市场普遍上涨。其中,道指上涨1.27%,标普500上涨1.56%;道琼斯欧洲50 上涨0.38%。亚太主要市场普遍上涨。其中,日经225指数上涨7.66%,恒生指数上涨1.27%。

二、基金市场

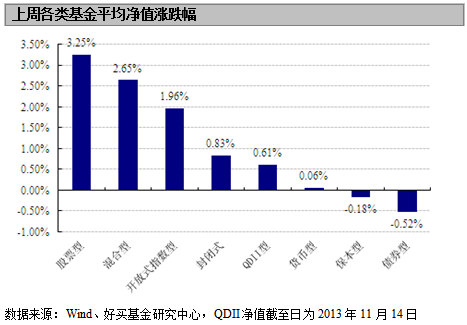

上周,各类型基金中股票型、混合型和指数型基金表现居前,涨幅分别为3.25%、2.65%和1.96%;仅债券型和保本型基金下跌,跌幅分别为0.52%和0.18%。

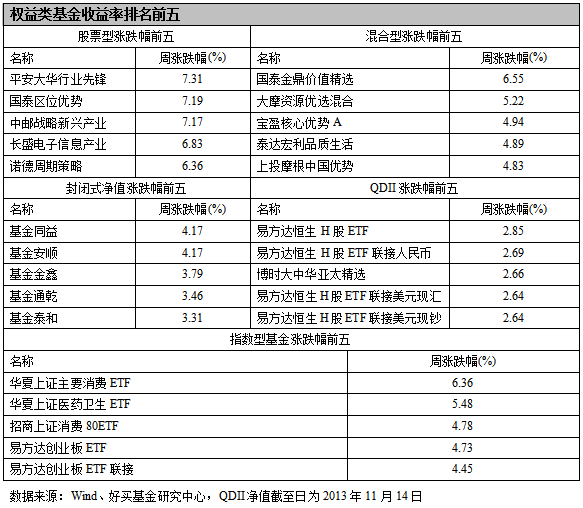

上周,股票型基金中,平安大华行业先锋、国泰区位优势和中邮战略新兴产业表现居前,涨幅分别为7.31%、7.19%和7.17%;混合型基金中,国泰金鼎价值精选、大摩资源优选混合和宝盈核心优势A的表现居前,涨幅分别为6.55%、5.22%和4.94%;封闭式基金中,基金同益、基金安顺和基金金鑫表现居前,涨幅分别为4.17%、4.17%和3.79%;QDII中,易方达恒生H股ETF、易方达恒生H股ETF联接人民币和博时大中华亚太精选表现居前,涨幅分别为2.85%、2.69%和2.66%。

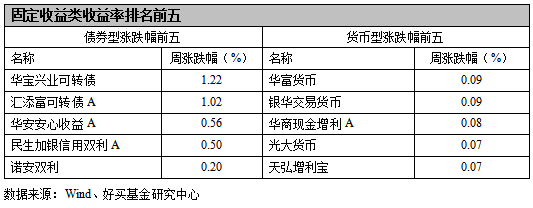

上周,债券型基金中,华宝兴业可转债、汇添富可转债A和华安安心收益A表现居前,涨幅分别为1.22%、1.02%和0.56%;货币型基金中,华富货币、银华交易货币和华商现金增利A表现居前,涨幅分别为0.09%、0.09%和0.08%。

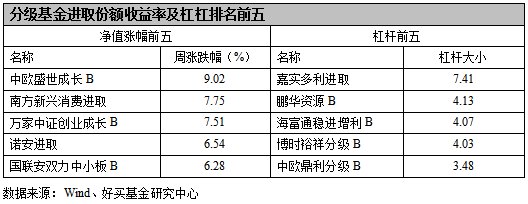

上周,分级基金进取份额中,中欧盛世成长B、南方新兴消费进取和万家中证创业成长B表现居前,跌幅分别为9.02%、7.75%和7.51%。受“同涨同跌”条款影响,申万菱信[微博]深成进取暂时失去杠杆,杠杆排名前三的分别是嘉实多利进取、鹏华资源B和海富通稳进增利B,杠杆大小分别为7.41、4.13和4.07。

基金动态

一、基金发行

二、基金分红

数据来源:Wind、好买基金研究中心

三、基金经理变更

焦点点评

一、 三中全会:推进股票发行注册制改革

中共十八届三中全会审议通过了《中共中央关于全面深化改革若干重大问题的决定》11月15日全文播发。《决定》提出,扩大金融业对内对外开放,在加强监管前提下,允许具备条件的民间资本依法发起设立中小型银行等金融机构。推进政策性金融机构改革。健全多层次资本市场体系,推进股票发行注册制改革,多渠道推动股权融资,发展并规范债券市场,提高直接融资比重。完善保险经济补偿机制,建立巨灾保险制度。发展普惠金融。鼓励金融创新,丰富金融市场层次和产品。

点评: IPO推行注册制,新股发行将“去行政化”,使得证监会无法干预IPO节奏,也无权暂停IPO,打击证券犯罪行为将成为证监会的工作重心。注册制使市场在资源配置中起决定性作用。未来市场更加市场化,有利于股市的长期发展。

二、10月银行结售汇顺差359亿美元

国家外汇管理局15日公布的10月银行结售汇及远期结售汇签约和银行代客涉外收付款数据显示,10月银行结汇1559亿美元,售汇1199亿美元,结售汇顺差359亿美元。境内银行代客涉外收入2465亿美元,对外付款2176亿美元,涉外收付款顺差289亿美元。1~10月,银行代客累计涉外收入24063亿美元,累计对外付款22365亿美元,累计涉外收付款顺差1698亿美元。

点评:三季度以来,国内经济增长形势好转,人民币汇率持续升值,而美联储量化宽松政策退出时间一再延迟,跨境资金流入中国的势头有所增强,预计未来一段时间内,跨境资金流入国内趋势将持续。

三、华安双月鑫欲成月月鑫 理财基金或开合并先河

目前,华安基金[微博]正就短期理财基金“双月鑫”修改合同征求份额持有人的意见,据修改合同议案,主要是将运作周期由原来的“双月滚动”改为“单月滚动”,这样,与该公司现存的另一只“鑫系列”产品月月鑫即异曲同工。

点评:理财型基金面世的一年多来,没有表现出明显的优势,流动性不及货币基金,收益情况也较为平庸,逐渐受到投资者的冷落。截至9月30日,“双月鑫”的资产管理规模为1.55亿元,较成立时的55.27亿元,已缩水97%。目前虽然还暂无合并计划,但是转型后的“双月鑫”与“月月鑫”仅申赎开放的时间略有不同,未来存在合并可能。

好买观点

一、 股票型基金投资策略

上周,大盘先抑后扬。周五A股全线大幅上涨,隐含了市场对《中共中央关于全面深化改革若干重大问题的决定》的信心与期待。

宏观方面,继三中全会公报后,周五公布的《中共中央关于全面深化改革若干重大问题的决定》更加明确详细的阐述了政府未来的改革方向和举措。应该说,《决定》提到的改革决议符合市场对政府的预期,让前期的美好期待没有落空。

资金方面,上周央行共实施资金净回笼150亿元,其中包括90亿元的逆回购操作、240亿元的逆回购到期、100亿元央票到期和100亿元央票续作。上周五,7天质押式回购加权平均利率为5.4470%,较前周上升了149.90个基点。目前,资金面仍总体上维持偏紧的格局。

好买仓位测算模型显示,上周偏股型基金的持股仓位小幅下降1.03个百分点左右,当前仓位为82.72%。其中,股票型基金的仓位下降1.06个百分点,达到86.98%;标准混合型基金的仓位下降0.96个百分点,达到75.02%。上周公募基金主要加仓了农林牧渔、公用事业和化工这三个板块,前三大重仓行业分别是金融服务、公用事业和家用电器。

外围方面,美联储主席候选人耶伦上周四在参议院听证会上表示美联储有必要竭尽所能地推动经济强劲复苏,暗示量化宽松仍将持续。受此影响,上周五道指与标普500均创历史新高。虽然维持量化宽松降低了热钱从新兴市场国家流出所带来的流动性风险,但也同时增加了输入性通胀的隐患,制约了央行在货币市场的操作空间。

综合来看,市场对《中共中央关于全面深化改革若干重大问题的决定》的解读会主导本周A股各板块的走势。从整体上看,《决定》系统性、全方位,构想了未来的改革,力度超出市场普遍预期,这将推动A股重估,股市将迎来系统性的投资机会。

二、债券型基金投资策略

上周中债总财富指数收于139.5296,较前周下跌1.05%;中债国债总财富指数收于139.1286较前周下跌1.43%,中债金融债总财富指数收于140.6491,较前周下跌0.72%;中债企业债总财富指数收于127.8705,较前周下跌0.80%;中债短融总财富指数收于134.8913,较前周上涨0.08%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为4.15%,上行12.39个基点,十年期国债收益率为4.60%,上行28.20个基点;银行间一年期AAA级企业债收益率上行45.1个基点,银行间三年期AAA级企业债收益率上行37.81个基点,10年期AAA级企业债收益率上行16.33个基点,分别为5.88%、5.94%和6.11%,一年期AA级企业债收益率上行47.10个基点,三年期AA级企业债收益率上行37.81个基点,10年期AA级企业债收益率上行14.33个基点,分别为6.62%、6.80%和7.36%。

公开市场上,央行周一对到期央票进行续做,续做规模是100亿元,利率为3.5%,周二开展了90亿元7天逆回购,中标利率持平于4.10%,周四央行未进行逆回购操作,考虑到市场上有240亿元逆回购到期,上周央行实现150亿元的净回笼。周四财政部、央行开展了300亿的国库定存招标,中标利率为6%,较9月增加177BP。总的来看,利率仍然处于紧平衡的状态,7天同业拆借利率收至4.22%的水平。

上周,债券市场经历恐慌性下跌,10年期国债收益率越过08年年中4.56%的高位。传统的增长、通胀、流动性的分析框架似乎失效。我们认为,目前情形,受事件冲击的可能性大。其一,利率市场化的集中解读。从货币基金T+0,到余额宝吸金能力,再到银行变相成立类余额宝的产品。市场市场化以现质感的形态摆在面前。这其二,国债期货的走势。从此次下跌来看,国债期货的下跌引领国债市场的下跌。国债期货的走势对市场具有先导作用,对市场情绪造成负面影响。其三,监管层去杠杆的态度坚决。央行和银监会正联手控制中国银行体系庞大而不透明的同业业务蔓延风险。2013年4月,旨在规范银行理财投资行为“8号文”出炉后,银监会细化“8号文”,乃至进一步规范同业业务的努力从未停止。近期市场传言,商业银行普遍兴起的同业三方买入返售业务有可能面临全面叫停的命运;同时对非标资产计提拨备。央行既不紧缩也不放松的姿态,加重了市场谨慎的心态,这种心态进一步造成流动性的紧缩。

我们认为,中长期来看,经济增速下台阶对债市是最大的利好。目前的因素,主要还是一些短期的扰动。目前债市很难说立马反转,但是配置价值已经显现,特别是私募分级债的产品,在久期基本匹配的情况,优先端成本较低的情形下,演变为套利型的产品,可以积极参与。

三、QDII基金投资策略

上周五,美国股市收高,道指与标普500指数再创新高,并实现连续第六周上涨。全周道指上涨1.3%,标普500指数上涨1.6%,纳指上涨1.74%。欧洲指数中,法国CAC 40指数全周累积上涨0.8%。德国DAX 30指数上涨1%。英国富时100指数下跌0.2%。

大宗商品方面,纽约黄金期货价格上周五收盘上涨0.1%,报每盎司1287.40美元。原油上涨0.1%报93.84美元全周来看,已经是连续第六周下跌,创下15年来维持时间最长的连续跌。

经济数据面,美联储宣布10月工业产出环比下降0.1%,低于市场预期,为今年7月以来首次环比下滑,经济学家平均预期10月的工业产出环比将无变化。此外,上周四美国劳工部宣布,在截至11月9日的一周中,首次申领失业救济人数为33.9万,此前一周的人数为33.6万。

上周欧洲的GDP数据也成为市场关注焦点。欧洲统计局报告称,欧元区第三季度经济增长率从第二季度的0.3%下降至0.1%,欧洲经济复苏脆弱。

消息方面,耶伦被提名为下一任美联储主席的继任者。她表示,在短期利率为零时,尤其是在经济复苏脆弱、倘若经济下滑而可用的货币政策工具非常有限时,切勿取消对经济的支持。鉴于美国经济尚未恢复元气,央行应该小心从事,不能过早退出刺激政策。当天在耶伦讲话之前,股市表现疲软,而她讲话之后美股表现有所好转。

近期美国经济依然维持弱复苏的状态。货币政策方面,我们认为美联储不会在美国经济尚未真正企稳之迹贸然退出QE。预计未来一段时间内,美股仍有向上空间。建议投资者在QDII投资上重点配置美国权益类产品。