公募基金周报:经济企稳助推市场上扬

好买基金研究中心

市场回顾

一、 基础市场

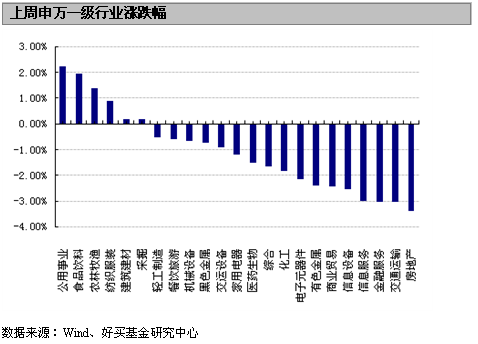

上周,沪深两市双双收跌。上证综指收于2193.78点,跌34.37点,跌幅为1.54%;深成指收于8584.87点,跌153.11点,跌幅为1.75%。小盘股强于大盘股。中证100下跌1.87%,中证500下跌1.40%。上周,23个申万一级行业中有6个行业上涨。其中,公用事业、食品饮料和农林牧渔表现居前,涨幅分别为2.23%、1.96%和1.39%,金融服务、交通运输、房地产表现居后,跌幅分别为3.02%、3.05%、3.38%。

上周,中信标普全债指数上涨0.10%,收于1384.68点。

上周,欧美主要市场普遍上涨。其中,道指上涨1.07%,标普500上涨2.42%;道琼斯欧洲50 上涨2.09%。亚太主要市场普遍上涨。其中,日经225指数上涨1.09%,恒生指数上涨0.52%。

上周各类指数表现

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 2193.78 | -1.54 |

| 沪深300 | 2426.05 | -1.72 |

| 深证成份指数 | 8584.87 | -1.75 |

| 上证基金指数 | 4029.73 | -1.28 |

| 深证基金指数 | 5089.59 | -0.50 |

| 中证100 | 2242.55 | -1.87 |

| 中证500 | 3970.64 | -1.40 |

| 道琼斯工业平均指数 | 15399.65 | 1.07 |

| 标准普尔500指数 | 1744.50 | 2.42 |

| 道琼斯欧洲50 | 2835.58 | 2.09 |

| 德国DAX指数 | 8865.10 | 1.61 |

| 法国巴黎CAC40指数 | 4286.03 | 1.57 |

| 伦敦金融时报100指数 | 6622.58 | 2.09 |

| 俄罗斯RTS指数 | 1516.62 | 2.68 |

| 东京日经225指数 | 14561.54 | 1.09 |

| 恒生指数 | 23340.10 | 0.52 |

| 韩国综合指数 | 2052.40 | 1.36 |

| 印度孟买Sensex30指数 | 20882.89 | 1.73 |

| 中信标普全债指数 | 1384.68 | -0.10 |

| 中债国债全价指数 | 113.13 | -0.42 |

| 中债企业债全价指数 | 98.90 | -0.06 |

数据来源:Wind、好买基金研究中心

二、基金市场

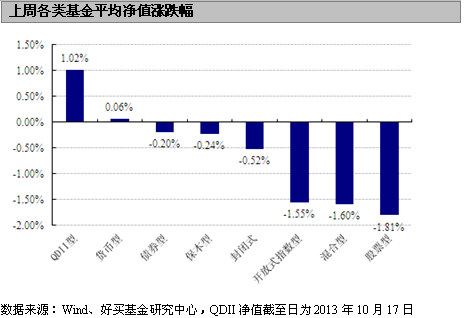

上周,各类型基金仅QDII和货币型基金上涨,涨幅分别为1.02%和0.06%;股票型、混合型和指数型表现居后,跌幅为1.81%、1.60%和1.55%。

上周,股票型基金中,银河消费驱动、嘉实优化红利和银华中小盘精选表现居前,涨幅分别为1.14%、1.05%和0.83%;混合型基金中,嘉实增长、浙商聚潮新思维和诺安灵活配置的表现居前,涨幅分别为1.06%、0.82%和0.48%;封闭式基金中,汇添富季季红、基金泰和(点评)和融通四季添利表现居前,涨幅分别为0.29%、0.23%和0.10%;QDII中,华宝兴业标普油气、汇添富黄金及贵金属和诺安全球黄金表现居前,涨幅分别为3.86%、3.75%和3.73%。

| 权益类基金收益率排名前五 | |||

| 股票型涨跌幅前五 | 混合型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 银河消费驱动 | 1.14 | 嘉实增长 | 1.06 |

| 嘉实优化红利 | 1.05 | 浙商聚潮新思维 | 0.82 |

| 银华中小盘精选 | 0.83 | 诺安灵活配置 | 0.48 |

| 交银施罗德成长30 | 0.68 | 嘉实策略增长 | 0.39 |

| 中邮核心主题 | 0.67 | 天弘安康养老 | 0.38 |

| 封闭式净值涨跌幅前五 | QDII涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 汇添富季季红 | 0.29 | 华宝兴业标普油气 | 3.86 |

| 基金泰和 | 0.23 | 汇添富黄金及贵金属 | 3.75 |

| 融通四季添利 | 0.10 | 诺安全球黄金 | 3.73 |

| 银华信用债券 | 0.10 | 嘉实黄金 | 3.60 |

| 银华永兴纯债A | 0.10 | 易方达黄金主题 | 3.20 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨跌幅(%) | ||

| 华夏上证主要消费ETF | 1.32 | ||

| 海富通中证低碳 | 0.08 | ||

| 华夏上证能源ETF | -0.16 | ||

| 国联安中证股债动态 | -0.29 | ||

| 银华中证成长股债 | -0.39 | ||

数据来源:Wind、好买基金研究中心,QDII净值截至日为2013年10月17日

上周,债券型基金中,汇添富信用债A、华安纯债A和长城岁岁金理财表现居前,涨幅分别为0.46%、0.20%和0.20%;货币型基金中,中欧货币A、方正富邦货币A和中银货币A表现居前,涨幅分别为0.15%、0.12%和0.10%。

| 固定收益类收益率排名前五 | |||

| 债券型涨跌幅前五 | 货币型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 汇添富信用债A | 0.46 | 中欧货币A | 0.15 |

| 华安纯债A | 0.20 | 方正富邦货币A | 0.12 |

| 长城岁岁金理财 | 0.20 | 中银货币A | 0.10 |

| 富国强收益A | 0.19 | 金鹰货币A | 0.09 |

| 万家岁得利 | 0.14 | 兴全货币 | 0.09 |

数据来源:Wind、好买基金研究中心

上周,分级基金进取份额中,国泰互利B、大成景丰分级B和天弘丰利分级B表现居前,涨幅分别为0.26%、0.11%和0.07%。杠杆排名前三的分别是申万菱信[微博]深成进取、嘉实多利进取和大成景丰分级B,杠杆大小分别为9.93、6.49和4.64。

| 分级基金进取份额收益率及杠杠排名前五 | |||

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 国泰互利B | 0.26 | 申万菱信深成进取 | 9.93 |

| 大成景丰分级B | 0.11 | 嘉实多利进取 | 6.49 |

| 天弘丰利分级B | 0.07 | 大成景丰分级B | 4.64 |

| 兴全合润分级B | 0.02 | 博时裕祥分级B | 3.93 |

| 天弘添利分级B | 0.00 | 海富通稳进增利B | 3.85 |

数据来源:Wind、好买基金研究中心

焦点点评

一、三季度GDP增速反弹至7.8%

18日,国家统计局召开新闻发布会,发布了前三季度全国经济运行情况。会上发布的数据显示,中国前三季度GDP(国内生产总值)同比增长7.7%,其中,一季度GDP同比增长7.7%,二季度GDP增长7.5%,三季度同比增长7.8%,创近三个季度新高。对此,国家统计局新闻发言人盛来运表示,当前国民经济“总体平稳、稳中有升、稳中向好”。

点评:从9月数据来看,短期经济企稳回升势头持续,注意到在国外需求没有趋势性改善的情况下,这种回升应该更多来自于内需,也表明了一系列稳定经济增长的措施在发挥作用。

二、黄金ETF等当日可买进卖出 12月9日起实施

经中国证监会批准,上海证券交易所对《上海证券交易所交易规则》进行了修订,并于10月18日正式发布。按照修订后的交易规则,债券ETF、交易型货币基金、黄金ETF等产品明确实行日内回转交易,即“T+0”。新交易规则将于12月9日起实施。

点评:实施T+0交易的产品有债券ETF、交易型货币基金、黄金ETF,此前市场流传的蓝筹“T+0”、沪深300ETF“T+0”并没有出现在这次修订范围之内,表明监管层对全面恢复“T+0”交易还是十分谨慎。

三、银联商务携手光大保德信 “天天富”平台瞄准230万商户企业资金

银联商务正式宣布,经过近1年的系统开发与测试,银联商务“天天富”互联网金融理财平台于10月18日正式启动,首期与光大保德信基金合作,为银联商务的广大特约商户的流动资金提供便捷的现金管理和增值服务。光大保德信基金管理有限公司[微博]作为首家与银联商务“天天富”平台合作的基金公司,全程参与了项目(基金交易)业务流程的各项设计。

点评:“天天富”的准入门槛仅为200元,不同于线上个人投资者的货币基金产品,“天天富”的客户群将主要面向商户企业,这为货币基金市场开拓了庞大市场空间,也为企业日常资金管理提供了一个重要工具。

好买观点

一、 股票型基金投资策略

上周,市场普遍下跌,尤其是上周三大小盘的大幅齐跌对市场短期情绪造成了一定的压制。不过,本轮市场调整更可能是前期连续上涨后的获利回吐,未来市场的上涨动能犹存。

宏观方面,国家统计局10月18日公布我国前三季度国内生产总值为386762亿元,按可比价格计算,同比增长7.7%。其中,一季度增长7.7%,二季度增长7.5%,三季度增长7.8%。从环比看,三季度国内生产总值增长2.2%。9月份,规模以上工业增加值同比实际增长10.2 %,比8月份回落0.2个百分点。从环比看,9月份,规模以上工业增加值比上月增长0.72%。

资金方面,上周央行共实施资金净回笼445亿元,其中包括160亿元央票到期、100亿元的逆回购操作、55亿元票据发行和650亿元逆回购到期。上周末,7天质押式回购加权平均利率为3.4945%,较前一周末下降了75.88个基点。

好买仓位测算模型显示,上周偏股型基金的持股仓位微幅上升0.37个百分点左右,当前仓位为78.75%。其中,股票型基金的仓位上升0.31个百分点,达到83.08%;标准混合型基金的仓位上升0.47个百分点,达到70.91%。上周公募基金主要加仓了有色金属、交通运输和商业贸易这三个板块,前三大重仓行业分别是医药生物、食品饮料和电子元器件。

外围方面,前期备受全球市场瞩目的美国债务上限问题得到了阶段性的解决。10月16日,美国参院多数党领袖里德和少数党领袖麦康诺宣布,两党已就重开政府和提高国家债务上限达成协议。10月17日,美国白宫表示,总统奥巴马当地时间周四凌晨签署法案,结束了美国政府关门并提高美国债务上限。

综合来看,近期公布的宏观经济数据显示我国当前经济企稳态势良好。尽管我国经济转型是个漫长而艰巨的过程,但是市场逐渐从政府一系列的改革举措中看到了信心和希望。上周央行暂停逆回购继续表明其稳健中性的货币政策立场,不过资金面紧张的状况较前期也已得到缓解。我们认为市场经过上周的调整后更可能会在接下来呈现出震荡向上的走势。

二、债券型基金投资策略

上周中债总财富指数收于142.64,较前周下跌0.29%;中债国债总财富指数收于142.58较前周下跌0.33%,中债金融债总财富指数收于143.61,较前周下跌0.27%;中债企业债总财富指数收于129.77,较前周上涨0.03%;中债短融总财富指数收于134.75,较前周上涨0.10%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.55%,上行0.42个基点,十年期国债收益率为4.11%,上行7.91个基点;银行间一年期AAA级企业债收益率上行4.76个基点,银行间三年期AAA级企业债收益率上行1.68个基点,10年期AAA级企业债收益率上行4.00个基点,分别为5.09%、5.16%和5.74%。一年期AA级企业债收益率下行5.24个基点,三年期AA级企业债收益率上行3.68个基点,10年期AA级企业债收益率上行4.00个基点,分别为5.80%、6.00%和7.01%。

公开市场,上周央行共实施资金净回笼445亿元,其中包括160亿元票据到期;100亿元的逆回购操作;55亿元票据发行;650亿元逆回购到期。上周末,7天质押式回购加权平均利率为3.4945%,较前周下降了75.88个BP。10月17日逆回购操作自7月末重启以来首次暂停。在本次逆回购操作暂停之前,银行间市场资金利率出现一波快速下滑。7天期质押式回购加权利率曾收报3.34%,创出今年5月17日以来的最低水平。从人民币市场汇价强势升值来看,显示近阶段外汇资金流入增多。央行相应调整流动性操作的力度乃至方向符合其坚持稳健政策的立场。短期资金利率在3.5%-4%内做区间震荡的概率较大。

基本面,2013年9月份,全国居民消费价格(CPI)总水平同比上涨3.1%;全国工业生产者出厂价格指数(PPI)同比下降1.3%。9月份CPI同比涨幅中的新涨价因素增加较多,体现在CPI环比上涨0.8%。食品价格环比上涨明显,其中既有中秋、国庆双节因素影响,还与部分地区旱涝灾害有关。随着这些因素的逐步消退,预计10月CPI将趋稳,短期继续大幅上涨并超过3.5%政府调控上限的概率较小。9月工业生产者出厂价格同比降幅进一步收窄,并创17个月以来的新高。变化趋势与9月其它经济数据较为吻合,

国家统计局公布的三季度经济数据中,前三季度GDP同比增长7.7%,三季度GDP同比增长7.8%,增速较二季度回升了0.3个百分点。表明近期出台的一系列稳增长、调结构和促改革举措的政策效应有所显现。预计四季度我国经济增长将稳中趋缓,货币政策基调不会转向,仍将以对冲维稳为主。

上周,利率债特别是十年期国债再次上行。这与GDP和CPI的上升不无关系。从历史上开,CPI的上涨与长期限的国债关联度较高。本周利率债的发行又将经历一个小高潮,因此短期利率债仍将承压。信用债方面,虽然整体收益率小幅上行,但基本保持平稳。从一年期AA级企业债收益率的下行我们可以看出,市场对于高收益债券有配置的需求,另一方面又担忧风险事件的发生,因此偏向于短久期品种。现在市场多空因素胶着博弈。一方面,对三季度经济增长和通胀数据超预期的影响还未完全消除。另一方面,市场资金面较为宽松,加上外汇占款增长正常化及年底财政存款投放等因素,资金面对债市具有利多支撑。短期债券市场或将进入一个震荡周期。

综合分析,建议稳健的投资者,可以开始关注一些优先成本相对较低、利差盈利较大、久期可控的私募或公募专户分级债品种的投资机会。

三、QDII基金投资策略

周五美国股市收高,纳指再创收盘新高。截至收盘,道琼斯工业平均指数收于15399.65点,纳斯达克[微博]综合指数收于3914.28点,标准普尔500指数收于1744.50点,全周道指上涨1.1%,标普500指数上涨2.4%,纳指上涨3.2%。

美国参议院领导人上周就提高债务上限与重启政府达成协议,提案包括让政府重新开门直到1月15日,将政府债务上限最后期限推迟至2月7日。奥巴马在投票通过后表示,美国必须开始着眼于该国面临的更广泛问题,其中包括移民制度改革、农业法案的通过以及该国财政系统的调整。

虽然围绕预算之争的不确定性导致信心有所减弱,但是美联储16日发布经济褐皮书称美国经济在9月至10月初期间仍在“微弱到适度”增长,美国财政僵局带来了“不确定性”因素。

由于美国联邦政府从10月1日开始部分关门,迫使部分经济数据无法公布,本周大量经济数据将被密集公布,劳工部表示将于周二公布9月就业报告和失业率,此外,本周劳工部还将公布9月CPI以及9月PPI。

目前投资者对债务上限问题的担忧得到了缓解,将把目光转移到企业财报和经济情况来,从近期披露的企业财报来看利好偏多,而经济情况虽然存在不确定性,但是基本维持弱复苏,因此目前建议投资者可以适当增配美国权益类QDII基金。