好买公募基金周报:政策利好推动行情延续

好买基金研究中心

【好买每周策略】宏观经济数据持续向好,为市场继续走强提供了支持。流动性出现改善,资金持续紧张的概率不大。在十八届三中会议召开之前,政策的良好预期将继续深化,市场将继续保持较好的活跃度。因此,整体上市场有望延续前期的反弹态势。

市场回顾

一、 基础市场

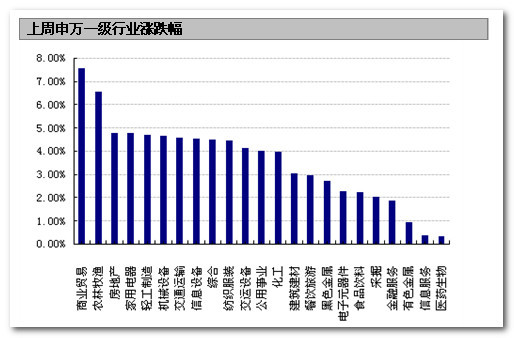

上周,沪深两市双双收涨。上证综指收于2228.15点,涨53.48点,涨幅为2.46%;深成指收于8737.97点,涨223.40点,涨幅为2.62%。小盘股强于大盘股。中证100上涨1.88%,中证500上涨3.98%。上周,23个申万一级行业全部上涨。其中,商业贸易、农林牧渔和房地产表现居前,涨跌幅分别为7.57%、6.57%和4.78%,有色金属、信息服务、医药生物表现居后,涨跌幅分别为0.94%、0.38%、0.33%。

上周,中信标普全债指数上涨0.13%,收于1386.10点。

上周,欧美主要市场普遍上涨。其中,道指上涨1.09%,标普500上涨0.75%;道琼斯欧洲50 上涨0.44%。亚太主要市场普遍上涨。其中,日经225指数上涨2.71%,恒生指数上涨0.34%。

上周各类指数表现

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 2228.15 | 2.46 |

| 沪深300 | 2468.51 | 2.47 |

| 深证成份指数 | 8737.97 | 2.62 |

| 上证基金指数 | 4081.96 | 1.89 |

| 深证基金指数 | 5115.37 | 2.44 |

| 中证100 | 2285.30 | 1.88 |

| 中证500 | 4026.92 | 3.98 |

| 道琼斯工业平均指数 | 15237.11 | 1.09 |

| 标准普尔500指数 | 1703.20 | 0.75 |

| 道琼斯欧洲50 | 2777.60 | 0.44 |

| 德国DAX指数 | 8724.83 | 1.18 |

| 法国巴黎CAC40指数 | 4219.98 | 1.34 |

| 伦敦金融时报100指数 | 6487.19 | 0.52 |

| 俄罗斯RTS指数 | 1477.00 | 2.35 |

| 东京日经225指数 | 14404.74 | 2.71 |

| 恒生指数 | 23218.32 | 0.34 |

| 韩国综合指数 | 2024.90 | 1.40 |

| 印度孟买Sensex30指数 | 20528.59 | 3.08 |

| 中信标普全债指数 | 1386.10 | 0.13 |

| 中债国债全价指数 | 113.59 | 0.09 |

| 中债企业债全价指数 | 98.97 | 0.17 |

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心

二、基金市场

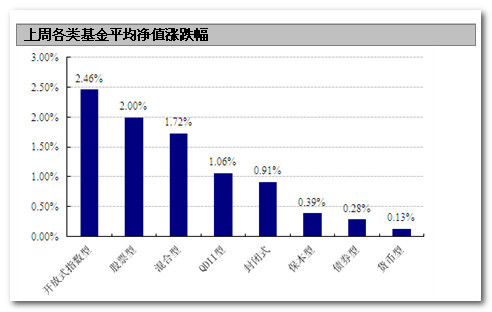

上周,各类型基金全部上涨,其中指数型、股票型和混合型基金表现居前,涨幅分别为1.16%、1.05%和0.74%;保本型、债券型和货币型,涨幅为0.39%、0.28%和0.13%。

数据来源:Wind、好买基金研究中心,QDII净值截至日为2013年9月27日

上周,股票型基金中,浦银安盛价值成长、东吴价值成长和银华中小盘精选表现居前,涨幅分别为7.20%、6.10%和6.06%;混合型基金中,泰达宏利周期、东吴嘉禾(点评)优势和华商领先企业的表现居前,涨幅分别为5.68%、5.56%和5.34%;封闭式基金中,基金汉盛(点评)、基金丰和(点评)和基金久嘉(点评)表现居前,涨幅分别为3.68%、3.55%和2.85%;QDII中,富国中国中小盘、华宝兴业中国成长和南方中国中小盘(点评)表现居前,涨幅分别为3.74%、3.72%和3.52%。

权益类基金收益率排名前五

| 股票型涨跌幅前五 | 混合型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 浦银安盛价值成长 | 7.20 | 泰达宏利周期 | 5.68 |

| 东吴价值成长 | 6.10 | 东吴嘉禾优势 | 5.56 |

| 银华中小盘精选 | 6.06 | 华商领先企业 | 5.34 |

| 信诚新机遇 | 5.67 | 华商价值共享灵活配置 | 5.19 |

| 富国高新技术产业 | 5.67 | 金鹰中小盘精选 | 5.15 |

| 封闭式净值涨跌幅前五 | QDII涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 基金汉盛 | 3.68 | 富国中国中小盘 | 3.74 |

| 基金丰和 | 3.55 | 华宝兴业中国成长 | 3.72 |

| 基金久嘉 | 2.85 | 南方中国中小盘 | 3.52 |

| 基金鸿阳 | 2.82 | 海富通大中华精选 | 3.33 |

| 基金汉兴 | 2.75 | 国投瑞银新兴市场 | 3.31 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨跌幅(%) | ||

| 海富通中证低碳 | 5.62 | ||

| 大成500沪市ETF | 4.33 | ||

| 南方上证380ETF | 4.19 | ||

| 中邮上证380 | 4.08 | ||

| 浦银安盛基本面400 | 4.01 | ||

数据来源:Wind、好买基金研究中心,QDII净值截至日为2013年10月10日

上周,债券型基金中,长信可转债A(点评)、博时转债A和长信利丰表现居前,涨幅分别为2.71%、2.04%和2.00%;货币型基金中,万家货币A(点评)、浦银安盛货币A(点评)和南方现金增利A表现居前,涨幅分别为0.17%、0.17%和0.15%。

固定收益类收益率排名前五

| 债券型涨跌幅前五 | 货币型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 长信可转债A | 2.71 | 万家货币A | 0.17 |

| 博时转债A | 2.04 | 浦银安盛货币A | 0.17 |

| 长信利丰 | 2.00 | 南方现金增利A | 0.15 |

| 华安可转债A | 1.98 | 华夏货币A | 0.15 |

| 博时信用债券A | 1.93 | 易方达货币A | 0.15 |

数据来源:Wind、好买基金研究中心

上周,分级基金进取份额中,申万菱信[微博]深成进取、银华锐进(点评)和信诚中证500(点评)B表现居前,涨幅分别为23.77%、8.95%和8.27%。杠杆排名前三的分别是申万菱信深成进取、嘉实多利进取和大成景丰分级(点评)B,杠杆大小分别为8.56、6.45和3.95。

分级基金进取份额收益率及杠杠排名前五

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 申万菱信深成进取 | 23.77 | 申万菱信深成进取 | 8.56 |

| 银华锐进 | 8.95 | 嘉实多利进取 | 6.45 |

| 信诚中证500B | 8.27 | 大成景丰分级B | 3.95 |

| 广发深证100B | 7.29 | 博时裕祥分级B | 3.93 |

| 泰信基本面400B | 7.12 | 海富通稳进增利B | 3.83 |

数据来源:Wind、好买基金研究中心

焦点点评

一、 前三季外贸增7.7% 9月出口同比降0.3%

据海关统计,今年前三季度,我国进出口总值19.07万亿元人民币(折合3.06万亿美元),扣除汇率因素后同比(下同)增长7.7%。其中出口10.06万亿元人民币(折合1.61万亿美元),增长8%;进口9.01万亿元人民币(折合1.45万亿美元),增长7.3%;贸易顺差1.05万亿元人民币(折合1694亿美元),扩大14.4%。

9月当月,我国进出口总值2.2万亿元人民币(折合3560.8亿美元),扣除汇率因素同比(下同)增长3.3%。其中出口1.15万亿元人民币(折合1856.5亿美元),下降0.3%;进口1.05万亿元人民币(折合1704.4亿美元),增长7.4%;贸易顺差934.8亿元人民币(折合152亿美元),收窄44.7%。

点评:从此次海关数据来看,虽然今年前三季度外贸情况总体好转,但9月出口总值同比和环比均有所下降表明当前国际经济环境有所改善但仍不稳固。

二、证监会:IPO财务专项检工作已经完成

在10月11日的证监会行新闻发布会上,证监会新闻发言人表示,IPO财务专项检查现场检查工作已经完成,622家企业提交自查报告,268提交终止审查申请,终止企业达到了此前上报IPO企业的30.49%。证监会表示,在此次专项检查中,证监会发现了一些企业虚构交易、有体外资金循环等行为,2家存在违法违规行为的企业已经被移交稽查部门。

点评:这次自去年底启动的IPO财务专项检查工作对净化我国证券市场有重要意义,只有尽最大可能杜绝上市企业财务造假才能从根本上重塑投资者对于二级市场的信心。虽然该项工作接近尾声,但备受关注的IPO重启预计要等到新股发行体制改革定稿、配套文件与技术措施完善之后。

三、参议院拒绝民主党提高债务上限方案

美国国会参议院周六投票拒绝了民主党将债务上限延长至明年底的方案。该方案至少需要60票支持,但程序性表决只有53票支持,45票反对。

点评:上周四至周五美股大涨是由于市场看到了美国两党化解债务上限政治僵局的希望,并习惯性的相信无论怎样两党都会在最后关头达成协议。考虑到美国政府违约带来的负面影响将会是爆炸式的,目前来看美国国会容许这种事情发生的概率仍旧极小。

好买观点

一、 股票型基金投资策略

上周,股指总体呈上涨走势,全周题材股持续活跃,自贸区、土地流转、金融改革等板块继续震荡走强,投资者做多情绪较浓。

宏观方面,据海关统计,年前三季度,我国进出口总值19.07万亿元人民币(折合3.06万亿美元),扣除汇率因素后同比增长7.7%。其中出口10.06万亿元人民币(折合1.61万亿美元),增长8%;进口9.01万亿元人民币(折合1.45万亿美元),增长7.3%;贸易顺差1.05万亿元人民币(折合1694亿美元),扩大14.4%。

资金方面,节后两天流动性相对较紧,但央行适时进行了放量的逆回购操作,其中周二央行进行了7天650亿逆回购操作,周四展开480亿14天期逆回购,上周有800亿逆回购到期,因此,全周共实现净投放330亿,下半周流动性回归正常水平。

根据好买仓位测算模型显示,上周股票型、标准混合型、偏股型基金平均仓位均小幅下降2个百分点左右,分别下降2.01%、1.99%和2.01%,当前仓位分别为82.77%、70.44%和78.38%。上周基金主要加仓了食品饮料、医药生物和综合三个板块;化工、机械设备和农林牧渔三个行业的减仓幅度较大。

我们认为,整体上市场有望延续前期的反弹态势。首先,近期宏观经济数据持续向好体现出的经济复苏态势,市场对下周公布的CPI、PPI、社会用电量等经济数据也普遍预期向好,宏观经济的企稳为市场继续走强提供了支持。其次,从近期央行的公开市场操作来看,预计未来将继续维持中性的货币政策,出现资金持续紧张的概率不大。再次,在十八届三中会议召开之前,政策的良好预期将继续深化,市场将继续保持较好的活跃度。因此,从经济面、资金面以及政策面来看,市场继续向上的可能性较大。

二、债券型基金投资策略

上周中债总财富指数收于143.06,较前周上涨0.05%;中债国债总财富指数收于143.06较前周上涨0.10%,中债金融债总财富指数收于144.00。较前周下跌0.01%;中债企业债总财富指数收于129.73,较前周上涨0.20%;中债短融总财富指数收于134.62,较前周上涨0.16%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.54%,下行0.24个基点,十年期国债收益率为4.03%,上行3.10个基点;银行间一年期AAA级企业债收益率下行1.11个基点,银行间三年期AAA级企业债收益率下行1.53个基点,10年期AAA级企业债收益率上行3.40个基点,分别为5.05%、5.14%和5.70%。一年期AA级企业债收益率下行6.11个基点,三年期AA级企业债收益率下行3.53个基点,10年期AA级企业债收益率上行3.40个基点,分别为5.86%、5.96%和6.97%。

公开市场,上周央行共实施资金净投放330亿元,其中包括1,130亿元的逆回购操作;800亿元逆回购到期。上周末,7天质押式回购加权平均利率为4.2533%,较节前微幅上涨了0.23个BP。央行连续两周超亿元的逆回购操作,主要还是希望平滑短期流动性趋紧给市场带来的冲击。短期资金利率或有所下降,但不会出现年初的宽松局面,在3.5%-4%内做区间震荡的概率较大。

基本面,今年9月我国进出口总值2.2万亿元人民币,同比增长3.3%。其中出口1.15万亿元人民币,同比下降0.3%;进口1.05万亿元人民币,同比增长7.4%;贸易顺差934.8亿元人民币,收窄44.7%。9月出口超预期回落一方面受去年同期基数较大因素影响。另一方面,对欧出口收缩,对美增速放缓,也说明外需仍然较为疲弱。结合近期用电量、PMI等数据,经济短期或出现旺季不旺的格局

上周债市的风险事件主要是国信证券固定收益负责人孙明霞被相关监管部门带走调查。其次传言地方债务审计或高达20万亿。但两项事件暂未给债市带来明显冲击。

债券市场本周或将维持窄幅震荡。短期需要关注两个因素:1. 地方债务审计或将在10月正式出炉;2. 资金利率能否回落至4%以下。从绝对利率水平看,可以重点关注利率债的配置机会,回避低评级信用债的风险。

综合分析,建议稳健的投资者,可以开始关注一些优先成本相对较低、利差盈利较大、久期可控的私募或公募专户分级债品种的投资机会。

三、QDII基金投资策略

上周海外市场的关注点集中在美国债务上限僵局的进展上面,美国三大股指也随之跌宕起伏。在上周最后两个交易日,投资者预计国会在上调债务上限、避免违约方面取得了进展,大盘大幅上涨,收复了前几个交易日的失地。全周道指上涨1.1%,标普500指数上涨0.8%,纳指下跌0.4%。

纽约黄金期货价格周五收盘下跌2.2%,报每盎司1268.20美元,盘中曾短暂停止交易,纽约原油期货价格周五收盘下跌1%,报每桶102.02美元,主要由于国际能源署(IEA)预测明年非欧佩克(OPEC)成员国的原油供应量将出现强劲增长。

经济数据方面,美国10月密歇根大学消费者信心指数初值降至75.2,低于预期的76.0,并创下今年1月以来最低水平,9月终值为77.5。

随着10月17日债务上限最后期限临近,而参众两院迟迟未达成决议,市场必然会觉得美国拖欠债务的几率上升,虽然最终来讲,我们认为美国不会出现债务违约,但会增加今后数日中的波动,因此建议投资者近期会QDII投资保持谨慎。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。