����̶�����9�±�������ծ����ծ������

����������������

����һ�� �����г��ع�

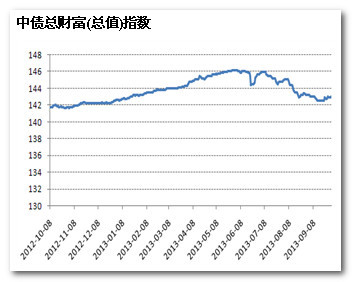

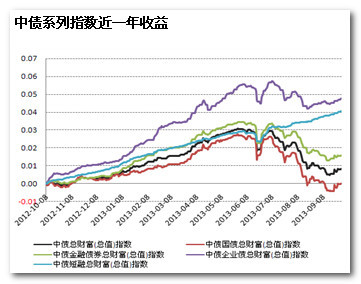

����9��ծȯ�г����崦�ڵ����С���ծ�ܲƸ�ָ������142.99�㣬�������ĩ�½�0.18%���ӷ�����������ծ��ծ�ܲƸ�ָ��������ծ�ܲƸ�ָ������ҵծ�ܲƸ�ָ������ծ�����ܲƸ�ָ��ȫ���ǵ����ֱ�Ϊ-0.19%��-0.24%��0.29%����0.40%��

����������Դ��Wind����������о�����

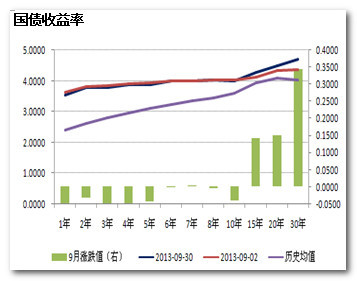

������ծ���м�̶����ʹ�ծ����������������ʾ��һ���ڹ�ծ������Ϊ3.55%����������7.22�����㣬ʮ���ڹ�ծ������Ϊ4.00%������4.02�����㡣

����������Դ��Wind����������о�����

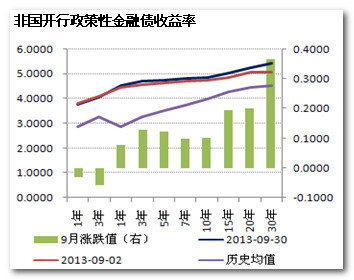

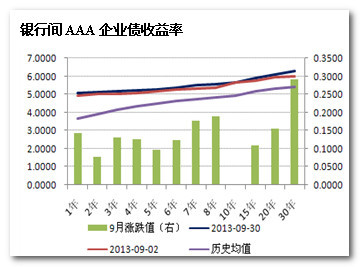

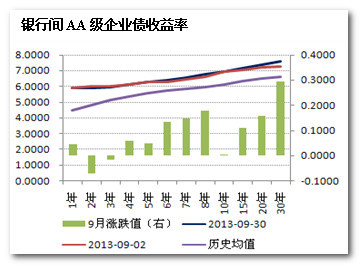

�������м�һ����AAA����ҵծ����������14.34�����㣬������AAA����ҵծ����������13.17�����㣬ʮ����AAA����ҵծ����������0.13�����㣬�ֱ�Ϊ5.06%��5.16%��5.66%�����м�һ����AA����ҵծ����������4.34�����㣬������AA����ҵծ����������1.80�����㣬ʮ����AA����ҵծ����������0.13�����㣬�ֱ�Ϊ5.92%��6.00%��6.93%��

����9�£�һ����AAA����ҵծ������������21.56�����㣬ʮ����������4.15�����㡣AA����ҵծ����������棬һ����������11.56�����㣬ʮ����������4.15�����㡣�Ӿ���ֵˮƽ����AAA��AA����ҵծ��������ڽ�������λ��

����������Դ��Wind����������о�����

�������� ��۾���״��

����1. ��۾��ö��ڷ���

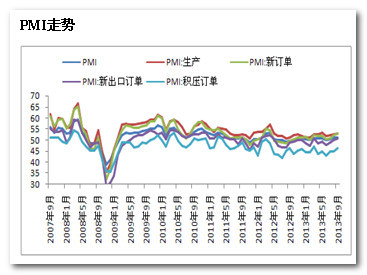

�����й�������ɹ����ϻᷢ����2013��9�·��й�����ҵ�ɹ�����ָ��(PMI)Ϊ51.1%������������0.1���ٷֵ㣬����3���»��������У��¶���ָ��Ϊ52.8%������������0.4���ٷֵ㣬��ӳ����ҵ��ó���������ת������ҵ������Ȼ������������ã�����չ��ƽ�⡣��������ҵ������õ�̬�ƽ�һ�����̣���С��ҵ��Ӫ�ԱȽ����ѡ�9�·ݣ����С�С����ҵPMI�ֱ�Ϊ52.1%��49.7%��48.8%��С����ҵPMI�����½���˵��С��ҵ��Ӫѹ����Ȼ�ϴ��⣬�ڹٷ�PMI�����۸�ָ�����������£�����Ʒ��ԭ�Ͽ��ز������ԣ�����������û����ѳ�����PMI�Ļ���Զ��������9��1.7%�Ļ������������ھ��û�������������ĸ�֡�

����������Դ��Wind���û����о�����

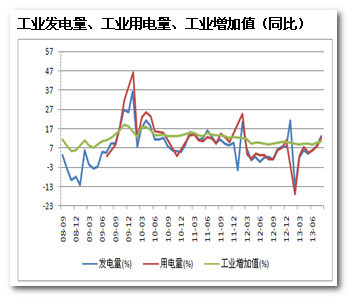

����������ʾ��8�·ݹ�ҵ�õ���ͬ������Ϊ12%����7������3.9%%����ҵ������ͬ������Ϊ13.40%����7������5.31%��

����2013��8�·ݣ���ģ���Ϲ�ҵ����ֵͬ��ʵ������10.4%����7�·ݼӿ�0.7���ٷֵ㡣1-8�£���ģ���Ϲ�ҵ����ֵͬ������9.5%������ҵ����41��������ҵ����39����ҵ����ֵ����ͬ�����������У���֯ҵ����8.1%����ѧԭ�Ϻͻ�ѧ��Ʒ����ҵ����12.3%���ǽ���������Ʒҵ����11.7%����ɫ����ұ����ѹ�Ӽӹ�ҵ����13.6%��ͨ���豸����ҵ����8.0%����������ҵ����13.9%����·�����������պ�������������豸����ҵ����2.2%��������е����������ҵ����12.8%���������ͨ�ź����������豸����ҵ����10.7%��������������������Ӧҵ����12.2%��

������·������������ʵ�徭�õ���ת�����8�¸�����Ϊ8.1%������5����������ͬ������Ϊ�����������¸ߡ�

����������Դ��Wind����������о�����

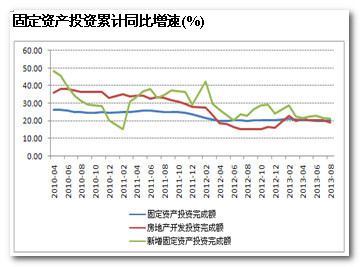

����2013��1-8�·ݣ�ȫ���̶��ʲ�Ͷ��262578��Ԫ��ͬ����������20.3%�����ٱ�1-7�·ݼӿ�0.2���ٷֵ㡣�ӻ��ȿ���8�·ݹ̶��ʲ�Ͷ������1.61%��

�����ֲ�ҵ����1-8�·ݣ���һ��ҵͶ��5787��Ԫ��ͬ������32%�����ٱ�1-7�·ݻ���0.8���ٷֵ㣻�ڶ���ҵͶ��113237��Ԫ������16.6%�����ټӿ�0.6���ٷֵ㣻������ҵͶ��143554��Ԫ������23%�����ٻ���0.1���ٷֵ㡣

��������Ŀ������ϵ����1-8�·ݣ�������ĿͶ��12628��Ԫ��ͬ������10.8%�����ٱ�1-7�·ݻ���1.6���ٷֵ㣻�ط���ĿͶ��249950��Ԫ������20.8%�����ټӿ�0.3���ٷֵ㡣

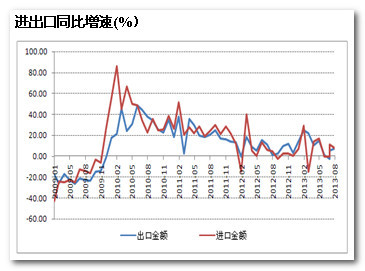

����8�·ݣ��й�����ó��������ֵΪ3526.98����Ԫ����ȥ��ͬ������7.1%�����У�����Ϊ1906.08����Ԫ��ͬ������7.2%����������2.5%������Ϊ1620.90����Ԫ��ͬ������7%����������-3.6%������ó��˳��Ϊ285.19����Ԫ��

����������Դ��Wind����������о�����

����2. �ʽ����ƽ��

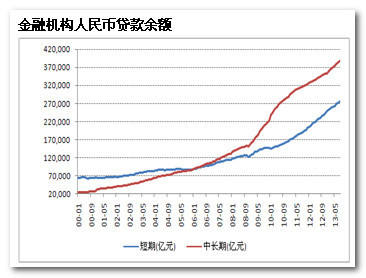

����8��ĩ������Ҵ������69.50����Ԫ��ͬ������14.14%�����У����ڻ����г��ڴ������Ϊ38.74����Ԫ���ֱ������ĩ��ȥ��ͬ������1.10%��12.36%��

����8������Ҵ�������7039��Ԫ��ͬ�ȶ���1555��Ԫ��ԶԶ�����г���ǰԤ�ڵ�6000�ڡ�����8����������Ҵ��Ԥ�ڵ�������Դ�ڶ������������߶�Ͷ�ʵ�������8�»���������ҵͶ�ʾ��������¸ߡ����Ӻ�����߽Ƕ���������ǿ�������ڵġ���������̬����һ��֤���������Թ�ע�ڵ��ṹ������08��ʱ�Ĵ��ģ�̼������ҽ��ڵ�M2�ٴ�������14.7%�ĸ�λ����Զ��������ƶ���13%�Ŀ���λ����4�����������������ز�ǿ��

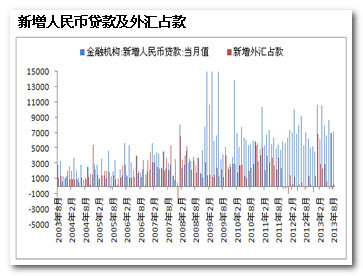

��������8�µף��й����ڻ������ռ��Ϊ27.392����Ԫ������7�µ�27.364����Ԫ�����ռ���������ڶ����¼��ٺ�ָ�����������۾��õ����ȷ���Ҳ���ⲿ�ʽ����������һ����Ҫ���ء���֮��������9�µ���Ϣ������δ����QE��ģ���ҹ�9�µ����ռ������������ߡ�

����������Դ��Wind����������о�����

����9�£����й����г���Ͷ���ʽ�160��Ԫ����������4�������ĵ��¾�Ͷ�Ÿ�֡����а���1,270��ԪƱ�ݵ��ڣ�2,160��Ԫ��ع�������900��ԪƱ�ݷ��У�2,370��Ԫ��ع����ڡ��ڼ�����û���µ�������Ϣ�ȴ�ʩ��7����Ѻʽ�ع���Ȩƽ������Ϊ4.2510%�������µ�����51.60��BP��

����������Դ��Wind����������о�����

�������� �̶������������

����9���³����Ĺ̶����������33ֻ(A��B��C�ֿ�����)����������������������ϼ�ļ����ģΪ240.05��Ԫ��ƽ����ļ��ģ7.27��Ԫ����9��������ļ���Ļ����̶������������Ϊ������ռ��Լ60%��δ���������г����Ľ����У�ծȯ�г���ģ����������������

����9�·ݳ����Ĺ̶����������

| ���� | ���зݶ�(�ڷ�) | �Ϲ����� | ��������� | �����(��) | Ͷ������ | ������˾ |

| ��̩�����ʢ��ծA | 3.04 | 21 | 2013-9-2 | 3 | ծȯ�ͻ��� | ��̩���� |

| ��̩�����ʢ��ծC | 3.04 | 21 | 2013-9-2 | 3 | ծȯ�ͻ��� | ��̩���� |

| ����ֽ�B | 8.82 | 14 | 2013-9-5 | 3 | �����ͻ��� | ����� |

| ����ֽ�A | 10.90 | 14 | 2013-9-5 | 3 | �����ͻ��� | ����� |

| ������ǿ����A | 4.90 | 28 | 2013-9-6 | 3 | ծȯ�ͻ��� | ���� |

| ������ǿ����C | 3.21 | 28 | 2013-9-6 | 3 | ծȯ�ͻ��� | ���� |

| ������������C | 1.67 | 21 | 2013-9-6 | 3 | ծȯ�ͻ��� | ������ |

| ������������A | 3.74 | 21 | 2013-9-6 | 3 | ծȯ�ͻ��� | ������ |

| ����Ͷ�ʼ�����ծC | 5.78 | 19 | 2013-9-10 | 3 | ծȯ�ͻ��� | ���� |

| ����Ͷ�ʼ�����ծA | 2.95 | 19 | 2013-9-10 | 3 | ծȯ�ͻ��� | ���� |

| ������ʵB | 1.64 | 19 | 2013-9-10 | 3 | ծȯ�ͻ��� | ���� |

| ������ʵA | 2.20 | 19 | 2013-9-10 | 3 | ծȯ�ͻ��� | ���� |

| ������ | 3.73 | 5 | 2013-9-11 | 3 | ծȯ�ͻ��� | ��� |

| ������������ڿ��� | 2.67 | 37 | 2013-9-11 | 3 | ծȯ�ͻ��� | �������� |

| �к��ݷᴿծA | 8.21 | 18 | 2013-9-12 | 3 | ծȯ�ͻ��� | �к� |

| �������ֽ� | 2.41 | 2 | 2013-9-12 | 3 | �����ͻ��� | ������ |

| �ųϼ�������֧�� | 2.52 | 27 | 2013-9-12 | 3 | ծȯ�ͻ��� | �ų� |

| ���������ڴ�ծ | 8.77 | 21 | 2013-9-13 | 3 | ծȯ�ͻ��� | ���� |

| ��ʱ˫ծ��ǿA | 1.77 | 28 | 2013-9-13 | 3 | ծȯ�ͻ��� | ��ʱ |

| ��ʱ˫ծ��ǿC | 2.29 | 28 | 2013-9-13 | 3 | ծȯ�ͻ��� | ��ʱ |

| �°��������B | 6.58 | 11 | 2013-9-16 | 3 | �����ͻ��� | �°� |

| �°��������A | 14.22 | 11 | 2013-9-16 | 3 | �����ͻ��� | �°� |

| ���ͬ���ּ�A | 4.34 | 6 | 2013-9-17 | 3 | ծȯ�ͻ��� | ��� |

| ������ӯ��������B | 24.36 | 2 | 2013-9-17 | 3 | ծȯ�ͻ��� | ���� |

| ������ӯ��������A | 68.21 | 2 | 2013-9-17 | 3 | ծȯ�ͻ��� | ���� |

| ����˫ծ���� | 3.69 | 7 | 2013-9-18 | 3 | ծȯ�ͻ��� | ���� |

| �������ü����� | 5.10 | 19 | 2013-9-18 | 3 | ծȯ�ͻ��� | ���� |

| ������̩ | 2.08 | 31 | 2013-9-24 | 3 | ծȯ�ͻ��� | ���� |

| ��ʢ˫�º�1����C | 1.54 | 28 | 2013-9-24 | 3 | ծȯ�ͻ��� | ��ʢ |

| ��������A | 20.55 | 9 | 2013-9-24 | 3 | ծȯ�ͻ��� | ���� |

| ��ʢ˫�º�1����A | 1.94 | 28 | 2013-9-24 | 3 | ծȯ�ͻ��� | ��ʢ |

| ����������ҵծC | 1.92 | 24 | 2013-9-25 | 3 | ծȯ�ͻ��� | ���� |

| ����������ҵծAB | 1.21 | 24 | 2013-9-25 | 3 | ծȯ�ͻ��� | ���� |

����������Դ��Wind����������о�����

��������ļ������

| ���� | �Ϲ���ʼ���� | �Ϲ���ֹ���� | Ͷ������ | ������˾ |

| ����ȫ�������ծ | 2013-8-26 | 2013-10-18 | QDII���� | ���� |

| ��ʱ˫��н | 2013-8-29 | 2013-10-18 | ծȯ�ͻ��� | ��ʱ |

| ����ͨһ�궨�ڿ��� | 2013-9-16 | 2013-10-18 | ծȯ�ͻ��� | ����ͨ |

| ŵ��̩��һ�� | 2013-9-30 | 2013-10-25 | ծȯ�ͻ��� | ŵ�� |

����������Դ��Wind����������о�����

�����ġ� �̶����������ҵ��

����9�¸����̶������������ƫծծ��������ã�����ƽ��������Ϊ1.12%����ծ�����������6�������ĵ������ƣ�����Ϊ0.50%��������ծ���ͻ����ͻ��������ֱ�Ϊ0.35%��0.31%��

| �������ƽ���Ƿ� | |

| ���� | ��ƽ���ǵ���(%) |

| ������ | 0.31 |

| ��ծ���� | 0.50 |

| ƫծծ�� | 1.12 |

| ������ծ�� | 0.35 |

����������Դ��Wind����������о�����

����9�£���ֵ�������Ļ����ͻ��������������ң�����Ϊ0.43%�����⣬���Ϸ��ֽ���������������[��]���ҵȹ�ģ�ϴ�Ļ���Ҳ�����˽����������ȶ����ƣ������껯����ﵽ4.5%���ϡ�

| �����ͻ����Ƿ�ǰʮ | |||

| ���� | �ǵ���(%) | ���� | �ǵ���(%) |

| ���������� | 0.43 | �������Ż��� | 0.37 |

| ��ӯ����A | 0.39 | ����ֽ�A | 0.37 |

| ��������� | 0.38 | �����ֽ����� | 0.36 |

| ���Ļ���A | 0.38 | ũ����������A | 0.36 |

| �Ϸ��ֽ�����A | 0.38 | �����ֽ���ֵA | 0.36 |

����9�¶��������ͻ����ƽ���껯�ر�Ϊ4.2%����ֵ������ǰ�ķֱ�Ϊ��̩6����A���������������A����������14��A���Ƿ��ֱ�Ϊ0.82%��0.53%��0.46%��

| ���������ͻ����Ƿ�ǰʮ | |||

| ���� | �ǵ���(%) | ���� | �ǵ���(%) |

| ��̩6����A | 0.82 | ��������14������A | 0.40 |

| �������������A | 0.52 | ����������60��A | 0.39 |

| ��������14��A | 0.46 | �Ϸ�����14��A | 0.38 |

| ����������A | 0.45 | ��������7������A | 0.38 |

| ����˫�ܰ�������A | 0.44 | ��������30��A | 0.37 |

����������Դ��Wind����������о�����

����9�´�ծ�����������ȶ����桢��Ħǿ����ծȯ����ʱ�ȶ���ֵA��ҵ������ǰ�����Ƿ��ֱ�Ϊ4.87%��4.40%��3.22%��ƫծ�ͻ����棬תծƷ���糤�ſ�תծA������תծ�����������ȡ���˽Ϻ����档

| ��ծ�ͻ����Ƿ�ǰʮ | |||

| ���� | �ǵ���(%) | ���� | �ǵ���(%) |

| �����ȶ����� | 4.87 | �����Ƚ����� | 1.54 |

| ��Ħǿ����ծȯ | 4.40 | �����ȹ����� | 1.45 |

| ��ʱ�ȶ���ֵA | 3.22 | ������������A | 1.44 |

| ����������ǿA | 1.72 | ��������ǿ����A | 1.40 |

| �к��Ƚ����� | 1.62 | ������ǿ�ر�A | 1.30 |

����������Դ��Wind����������о�����

| ƫծ�����Ƿ�ǰʮ | |||

| ���� | �ǵ���(%) | ���� | �ǵ���(%) |

| ���ſ�תծA | 8.85 | �Ϸ������ر�AB | 3.05 |

| ��Ħ��Ԫ����A | 6.87 | �����Ƚ�˫��A | 2.97 |

| ������������A | 4.82 | ��������Ԫ����A | 2.95 |

| ����תծ��ǿA | 4.08 | ������תծA | 2.80 |

| �������� | 4.08 | ��ʱ����A | 2.34 |

����������Դ��Wind����������о�����

����һ��Ͷ�ʲ���

�����Ӻ�ۻ�������������ڡ���ǿָ�����е���Ҫ�ο�ָ���緢��������·���������г��ڴ����������ơ��ڴ�ͳ��ҵ�Ĵ����£���ҵ���ٳ�Ԥ�ڣ�PPI���������״λ���ת�������߲����ʵ�����Щ�ӷ���Ҳ�Ǿ������ȷ�����һ����Ҫԭ��������GDP�ﵽ7.7%��

��������������ı������Ǹ���ע�ٷ������������صĿɳ����ԡ����־��÷���Դ�ڶ������������߶�Ͷ�ʵ�������8�»���������ҵͶ�ʾ��������¸ߡ��ӽ�ֱ�ӷ�ӳ�������е����µ��õ���������9�����������������������6�µ�ˮƽ���ڹٷ�PMI�����۸�ָ�����������£�����Ʒ��ԭ�Ͽ��ز������ԣ�����������û����ѳ�����PMI�Ļ���Զ��������9��1.7%�Ļ���������

�������߽Ƕȣ���ǿ�������ڵġ���������̬����һ��֤���������Թ�ע�ڵ��ṹ������08��ʱ�Ĵ��ģ�̼������ҽ��ڵ�M2�ٴ�������14.7%�ĸ�λ����Զ��������ƶ���13%�Ŀ���λ����4�����������������ز�ǿ���������߷���Ҳ���������ԣ��ӽ��ڵ����ݿ���ʳƷ�����Ƿ�����������ʷ��ֵ��ͨ�ͼ������������������ڽ��ѳ�Խ3.5%�����ޣ���������ѹ������������ֶԳ�ά�ȵ�������ͼ��

����10�²����ɿ�»�3000����Ԫ������������˻صĹ�ģ��1500��Ԫ����֮������9��δ����QE�����µ����ռ�����ߣ�����Ԥ�����������Ի��������ƣ������Ƚ����ޡ���Ȼ���п������������ǡ����ڵ���Ʊ����ģԶ����9����ȣ������������֮һ��

����10���ڹ�ծ�˴�ͻ��4%�ĸ�λ����07��11���������Բ�ͬ�ľ��ñ�������ʱ���ø�������Զ���ڽ���GDP 7.6%��Ԥ��ֵ������������Ҫ�������档һ�ǹ���ì�ܵ���һ���г����������г������ʴ�����С����Ǿ�����6�µ�Ǯ�ij�����ڻ������ر������мӴ���ȥ�ܸ˵����ȣ���ά�ֽϸߵı�����ˮƽ����Ҳ��������ծ��Ը���½���ծ�г�����ծȯ���ꡢ�Ϲ������͵ľ�����

�����Ӵ�����ծ�����ݷ�����10������ծ���������Լ��٣������õ����ơ�����ʷ�Ͽ����ļ�������ծ�ķ���Ҳ�������ȵ͡����Ų������ص����ˣ����Ʒ��ʮ���ڹ�ծ�����������ع���3.7%�����ࡣ�������������ĿǰAAA��AA����ҵծ���������ڽ��������λ���ھ��û���û�г�Ԥ�ڱ仯�������Ը��Ƶ�����£�����ծ�����������������ծ���С�������10�¼��������ĵط�ծ����ƽ��������ɵ����÷��գ����е���������ծ����Ӧ�ñ���һ�ݽ�����

�����ۺϷ����������г�������̧���ʽ��������࣬��ծ����ѹ�����á�����ۻ�������˳��������Եĸ��ƽ�����ծ�С��ر�������ծ�����ծ�е����ȡ������Ƚ���Ͷ���ߣ������ص��עһЩ���ȳɱ���Խϵ͡�����ӯ���ϴ��ڿɿص�˽ļ��ļר���ּ�ծƷ�ֵ�Ͷ�ʻ��ᡣ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�