����о����ּ�����������������

�����ּ���������о�ϵ��֮�� ��

������������о������о�Ա��������

����һ���о�Ŀ��

�����г����й����У��ּ������������ģ��������Ͷ���߶��ڷּ���Ʒ����֪ҲԽ��Խ���졣���й�������ȡ�ݶ�ܸ�ЧӦ���������ȷݶ���ص��Լ����������������ȷݶ�۸��������Ⱦ���֮���г�����ÿֻ�ּ���Ʒ�Ĺ�ֵ��ʼ���Ի�����Ȼ�г��ڷּ���Ʒ�Ķ��۷�ʽ���д����飬����;ͬ�飬��ͬ���������ļ�������IJ���ȴ�ڲ�����խ������˵�г��ͷּ�����Ͷ�ʼ�ֵ��Ĺ�ʶ��������ǿ��

�����ݹ��г��еIJ�ͬ���۷�������Ȼ�ںܶ�涼���ྶͥ�����������ǽ��������������Ϊ0�����ǰ��֮�µģ�����Ҳ����2012��10�·��ڴ�ǰ���³��Թ��������ȷݶ����綨�ּ���Ʒ��Ͷ�ʼ�ֵ���������г�ʵ�����й���������ȴ���ָ�������ʵ�ھ������ʱ����������Ȼ���������еļ۸�ƫ�������������ᣬ����������ȷʵ���ڵġ����ڼ���������ô��������ƫ���ԭ����ʲô�أ����Ľ��������ԵĽǶȽ��з�����̽���ɽ����׳̶��Ƿ��Ӱ��ּ���Ʒ��Ͷ�ʼ�ֵ��

���������о�������ȷ��

��������ÿֻ�ּ�������ļ˵���е����������ͬ�����Ը���Ʒ�Ķ��۾ͻ���ΪͶ�����͡����ޡ����ת����������䷽ʽ�Լ����н�������ָ������ֲ��졣�������ָ���������ּ���Ʒ���������Ҫ����Ϊ����ά�ȣ�һ��ֻ�����ڶ����г����ķּ���Ʒ�Ż��������ۣ���������������ת������ô�����ݶ�������ۼۻ�����۾Ϳ��ܳ��ڴ��ڡ����ǰ��������ڡ������ȷݶ���������������ּ�����Ķ��ۡ�һ���е���������ʹ�ּ���Ʒ�ķݶ�����н����߲������ת���������۵��������Ȼ�Ǵ��ڵģ�ֻ��û�б������г��У������ڿ��ǽ����ں��ķּ���Ʒ������������2012����������ǰ�����ķּ�����Ϊ����������

| �ּ��������� | |||||

| �������� | ���� | ������ | �������� | ���� | ������ |

| ��̩��ֵ��ȡ | ��Ʊ�� | 2010-02-10 | ��������[��]��֤500B | ָ���� | 2012-01-31 |

| ������˫��B��֤100 | ָ���� | 2010-04-16 | �ųϻ���300B | ָ���� | 2012-02-01 |

| ��ȫ����ּ�B | ��Ʊ�� | 2010-04-22 | ŵ��˫��B | ծȯ�� | 2012-02-16 |

| ������� | ָ���� | 2010-05-07 | ��ӥ�־ûر�B | ծȯ�� | 2012-03-09 |

| ���������ּ�B | ծȯ�� | 2010-09-09 | �Ϸ��������ѽ�ȡ | ��Ʊ�� | 2012-03-13 |

| ��ɾ���ּ�B | ծȯ�� | 2010-10-15 | ������˫����С��B | ָ���� | 2012-03-23 |

| ��������[��]��ɽ�ȡ | ָ���� | 2010-10-22 | ��ŷʢ���ɳ�B | ��Ʊ�� | 2012-03-29 |

| ��������ּ�B | ծȯ�� | 2010-12-03 | ŵ����ȡ | ָ���� | 2012-03-29 |

| �ų���֤500B | ָ���� | 2011-02-11 | �ų�˫ӯ�ּ�B | ծȯ�� | 2012-04-13 |

| �������� | ָ���� | 2011-03-17 | ����ͨ��B | ծȯ�� | 2012-04-25 |

| ��ʵ������ȡ | ծȯ�� | 2011-03-23 | �㷢��֤100B | ָ���� | 2012-05-07 |

| ���Ž�ȡ | ��Ʊ�� | 2011-05-06 | �Ŵ�����ȶ�����B | ծȯ�� | 2012-05-07 |

| ̩���������B | ծȯ�� | 2011-05-13 | ���̽�ȡ | ָ���� | 2012-05-07 |

| ������ӯ�ּ�B | ծȯ�� | 2011-05-23 | ����������С��B | ָ���� | 2012-05-08 |

| ��������ּ�B | ծȯ�� | 2011-06-02 | ��ʢͬ����֤800B | ָ���� | 2012-05-12 |

| ��ʱԣ��ּ�B | ծȯ�� | 2011-06-10 | ������˫������B | ծȯ�� | 2012-06-04 |

| ��ŷ�����ּ�B | ծȯ�� | 2011-06-16 | ��ӥ��֤500B | ָ���� | 2012-06-05 |

| �������ηּ�B | ծȯ�� | 2011-06-24 | ��������300B | ָ���� | 2012-06-25 |

| ����ͨ�Ƚ�����B | ծȯ�� | 2011-09-01 | ��Ͷ������ȡ | ָ���� | 2012-07-17 |

| �������� | ��Ʊ�� | 2011-09-28 | �����֤��ҵ�ɳ�B | ָ���� | 2012-08-02 |

| �������ּ�B | ծȯ�� | 2011-11-23 | ̩�Ż�����400B | ָ���� | 2012-09-07 |

| ̩���ȡ | ָ���� | 2011-12-01 | ŵ����֤300B | ָ���� | 2012-09-10 |

| ��ʢͬ��B | ָ���� | 2011-12-06 | ��ʢͬ����֤100��ȨB | ָ���� | 2012-09-13 |

| �������� | ָ���� | 2011-12-08 | ������С��ָ��B | ָ���� | 2012-09-20 |

| ��������ּ�B | ծȯ�� | 2011-12-08 | ������ԴB | ָ���� | 2012-09-27 |

| ������ʢ����B | ծȯ�� | 2011-12-13 | ������֤500B | ָ���� | 2012-09-06 |

| ��̩����B | ծȯ�� | 2011-12-29 | ������֤������ƷB | ָ���� | 2012-06-28 |

| ���Ǿ����� | ָ���� | 2012-01-30 | |||

����������Դ��Wind����������о�����[1]

�������ij����漰�ּ������⣬����Ҫ���÷��ʽ�����ETF���������������Ƶ��ּ���Ʒ������������ۣ����Ҳ���漰Ŀǰ�г��ϴַ��ʽ��ETF��Ʒ��

| ��ջ������� | |||||||

| �������� | ���� | ��������� | �������� | �������� | ���� | ��������� | �������� |

| ����Ԫ | ��Ʊ�� | 1998-03-27 | 2013-03-27 | ������� | ��Ʊ�� | 2002-03-12 | 2017-03-12 |

| �����̩ | ��Ʊ�� | 1998-03-27 | 2013-03-26 | ������ | ��Ʊ�� | 2002-03-22 | 2017-03-22 |

| �����˻� | ��Ʊ�� | 1998-04-28 | 2013-04-27 | ����ü� | ��Ʊ�� | 2002-07-05 | 2017-07-05 |

| ������ | ��Ʊ�� | 1998-06-22 | 2013-06-22 | �������� | ��Ʊ�� | 2002-08-15 | 2017-08-14 |

| ����ԣ�� | ��Ʊ�� | 1998-07-25 | 2013-07-25 | �������ƶ��� | ��Ʊ�� | 2008-03-19 | 2013-03-18 |

| �����ջ� | ��Ʊ�� | 1999-01-06 | 2014-01-06 | ������������ | ծȯ�� | 2010-06-25 | 2015-06-25 |

| ����ͬ�� | ��Ʊ�� | 1999-04-08 | 2014-04-08 | ��������ծȯ | ծȯ�� | 2010-06-29 | 2013-06-29 |

| ����̩�� | ��Ʊ�� | 1999-04-08 | 2014-04-07 | ����ǿ���ر� | ծȯ�� | 2010-09-08 | 2013-09-08 |

| ���� | ��Ʊ�� | 1999-05-04 | 2014-05-05 | �ų���ǿ���� | ծȯ�� | 2010-09-29 | 2013-09-29 |

| ����ʢ | ��Ʊ�� | 1999-05-10 | 2014-05-09 | ����������� | ծȯ�� | 2010-11-09 | 2013-11-09 |

| ����ԣ¡ | ��Ʊ�� | 1999-06-15 | 2014-06-14 | �������� | ծȯ�� | 2010-12-02 | 2013-12-02 |

| ����˳ | ��Ʊ�� | 1999-06-15 | 2014-06-14 | ������������ | ծȯ�� | 2011-01-27 | 2014-01-27 |

| �����շ� | ��Ʊ�� | 1999-07-14 | 2014-07-14 | ���������ļ����� | ծȯ�� | 2011-02-10 | 2014-02-10 |

| �����˺� | ��Ʊ�� | 1999-07-14 | 2014-07-13 | ��Ͷ����˫ծ����A | ծȯ�� | 2011-03-29 | 2014-03-29 |

| ������Ԫ | ��Ʊ�� | 1999-08-25 | 2014-08-25 | ����������ǿ | ծȯ�� | 2011-06-16 | 2014-06-16 |

| ������� | ��Ʊ�� | 1999-10-21 | 2014-10-20 | �㷢���� | ծȯ�� | 2011-08-05 | 2014-08-05 |

| ����ͬʢ | ��Ʊ�� | 1999-11-05 | 2014-11-05 | ��̩������������ | ծȯ�� | 2011-09-22 | 2014-09-22 |

| ���� | ��Ʊ�� | 1999-12-30 | 2014-12-30 | ��ͨ�ļ����� | ծȯ�� | 2012-03-01 | 2014-03-01 |

| ������ | ��Ʊ�� | 1999-12-30 | 2014-12-30 | �Ϸ�����A | ծȯ�� | 2012-05-17 | ÿ����� |

| ����ͨǬ | ��Ʊ�� | 2001-08-29 | 2016-08-28 | �������Ŵ�ծ | ծȯ�� | 2012-06-21 | ÿ����� |

| ������� | ��Ʊ�� | 2001-12-10 | 2016-12-09 | ������������ | ծȯ�� | 2012-06-19 | ÿ����� |

����������Դ��Wind����������о�����

| ETF��������[2] | |||||

| �������� | ������ | �������� | ������ | �������� | ������ |

| ������֤50ETF | 2004-12-30 | ����������֤����ETF | 2010-11-05 | ������ҵ��֤180�ɳ�ETF | 2011-08-04 |

| ������֤100ETF | 2006-03-24 | ������֤��ͷETF | 2010-11-18 | ������֤��ӪETF | 2011-09-02 |

| ������֤180ETF | 2006-04-13 | ��������֤��ƷETF | 2010-11-26 | ������֤������60ETF | 2011-09-08 |

| ������С��ETF | 2006-06-08 | ������֤����80ETF | 2010-12-08 | ��������֤300ETF | 2011-09-16 |

| ��̩�������ETF | 2006-11-17 | �����֤�ɳ�40ETF | 2010-12-21 | �Ϸ���֤380ETF | 2011-09-16 |

| ������֤����50ETF | 2009-08-26 | ��̩������֤��С��ETF | 2011-01-26 | ���ﴴҵ��ETF | 2011-09-20 |

| ����180����ETF | 2009-09-25 | ������֤��ָETF | 2011-01-30 | ������֤300��ֵETF | 2011-09-22 |

| �Ϸ����ETF | 2009-12-04 | ��̩��֤180����ETF | 2011-03-31 | ��̩��С��300�ɳ�ETF | 2012-03-15 |

| ��ʱ������ETF | 2009-12-29 | ŵ����֤���˲�ҵETF | 2011-04-07 | ��ʵ�д�400ETF | 2012-03-22 |

| ������֤����ETF | 2010-03-29 | ����ͨ��֤������ETF | 2011-04-22 | ��ʱ��Ȼ��ԴETF | 2012-04-10 |

| ������ҵ��֤180��ֵETF | 2010-04-23 | �㷢��С��300ETF | 2011-06-03 | ��̩������300ETF | 2012-05-04 |

| ������֤�������ETF | 2010-05-28 | ��ʱ��֤������200ETF | 2011-06-10 | ��ʵ����300ETF | 2012-05-07 |

| ������֤����50ETF | 2010-08-05 | ������֤����ETF | 2011-06-16 | ��˳����180��ȨETF | 2012-06-12 |

| �Ϸ�С����ҵETF | 2010-08-27 | ������֤TMT50ETF | 2011-06-27 | ������֤50��Ȩ��ETF | 2012-08-23 |

| ����ͨ��֤����ETF | 2010-09-19 | ��ʵ��֤������120ETF | 2011-08-01 | ���500����ETF | 2012-08-24 |

����������Դ��Wind����������о�����

��������ʵ֤����

����(һ)����˵�����

������������Ҫ���ǵ��Ƕ�����Щ�ܹ����ת���ķּ�����������ݶ���Ϊһֻ����ʽ��Ʒ�����������Ϊ�����ܽϳ�ʱ��Ĵ��ڡ��������Ͷ���ߵ�ʵ�ʲ����н��漰һ���г���ĸ������깺��أ���ôȷʵ�����ܵ�����۵�Ӱ�죬���ǶԴ���ּ���Ʒ��˵������г����������ܴ�̶������ɶ����г��������������ģ�����Ҳ���ǽ���ʹ�ü۸����ֵ����ƫ�룬��������ۡ�

�������г�ʵ�������������������Ǿ��������ݶ���������۵ľ��������ء���Ͷ���߷����깺�Ļ����ݶ��ֺ���˳�����ڶ����г����������߲��ܼ�ʱ����������ݶ�����������ݶ�ʱ��ͨ�����ת���������������Ϊ����ʵ���Ļ��ƣ�������������۵ij��ڴ��ڡ���ͨ���Ƚϲ�ͬ�ּ���Ʒ�����ǿ��Ժ�����ķ��֣��ɽ���Ϊ�嵭�IJ�Ʒ����һЩ�����ۼۣ����ɽ���ԾƷ�ֵ������������������Ժ��ԡ���ô����ݶ���ۼ۵���Ӧ��������ݶ����������ķ����أ��������ȷݶ��Ͷ���߸���̶������Ի���ȶ�����ΪĿ�꣬����ȡ�ݶ��Ͷ������ϣ��������������������������ǿ�����������ǿ���ڸ���̶���Ӱ����ǽ�ȡ�ݶ��Ͷ�ʼ�ֵ���������ȷݶ�ĸ�������Խ�С��

���������������������ڶ����г����Ļ���Ʒ�֡������ʽ�����ETF������������������ʽ����������Ļ���Ͷ��Ʒ�֣��侭��ʱ��ϳ�����չ��Ϊ���죬Ҳ�γ��˽�Ϊ�����Ķ��۷���������ɽ������Ǻܻ�Ծ������Է��ʽ����������ɽ������ٵķּ���������ݶ�����ۻ��Ǿ߱������Եġ���Ȼ�����ʹ�÷��ʽ�������������Էּ���Ʒ���й��ۿ϶��Dz����ʵģ���Ϊ�깺��صġ�����ʵ�֡��Ͼ��롰����ʵ�֡�֮�仹�������ʵIJ��죬���Ա�����Ϊ�ڼ�����ʽ�����ۼ����ɡ�Ͷ�ʲ�ȷ����+�ɽ���ȷ���ԡ����ɵ�ǰ���£���ǰ�ߺ�ʣ��IJ��־Ϳ���������Ϊ�����ݶ�������ʵIJο�������ETF������˵����Ȼ��ÿ���ʵ�ʳɽ��ľ������������Ǻܶ࣬����ʵ��֤����ETF��Ʒ�����������Էdz��ߣ���ֻҪ���������ռ䣬���д������ʽ����룬���������ܳ��ڴ��ڣ����ETF�������������Ӧ������Щ�ɽ���Ծ�ķּ���Ʒ���и�ǿ�������ԡ�

�������ˣ����ǾͿ�������ּ�����������������۹�ϵ�ļ�˵��1�������Դ��������ݶ������ۣ�������Խ��ۼ�Խ��2�������ݶ�������Ӧ�ɽ�ȡ�ֶ�е������ȷݶ��ֵ�ڴ�ʱ�������ܵ�Ӱ�죻3�������Խϲ�Ļ����ݶ�����۸ߵͿ��Բ��շ��ʽ�����ۼ����ɽ��״����IJ��֣�4�������ԽϺõĻ����ݶ������������Բ���ETF������������ָ�ꡣ���������ǽ�ͨ������ÿֻ�ּ���Ʒ�������������Ӻ������۲���ʵ������Ƚ�����֤�ü�˵�Ƿ������

����(��)���ּ������ʵ�ʳɽ�����������

����Ҫ���۷ּ��������������⣬���ǻ��ôӷּ���Ʒ�ijɽ������֡��������ڶ����ȷݶ�����н��ף�������Ǹ�Ϊ��ע��ȡ�ݶ�ijɽ������2012����ּ������ȡ�ݶ���ճɽ�����λ���ɼ��±���

| �ּ�����ɽ��� | |||

| �������� | �վ��ɽ���(�ڷ�) | �������� | �վ��ɽ���(�ڷ�) |

| ��Ͷ�������Զ�� | 0.0038 | ���Ǿ����� | 0.0013 |

| ��̩��ֵ��ȡ | 0.0849 | ����������֤500B | 0.0016 |

| ������˫��B��֤100 | 0.5647 | �ųϻ���300B | 0.0117 |

| ��ȫ����ּ�B | 0.0016 | ŵ��˫��B | 0.0035 |

| ������� | 2.3620 | ��ӥ�־ûر�B | 0.0082 |

| ���������ּ�B | 0.0306 | �Ϸ��������ѽ�ȡ | 0.0032 |

| ��ɾ���ּ�B | 0.0207 | ������˫����С��B | 0.0217 |

| ����������ɽ�ȡ | 1.4423 | ��ŷʢ���ɳ�B | 0.0018 |

| ��������ּ�B | 0.0777 | ŵ����ȡ | 0.0007 |

| �ų���֤500B | 0.4873 | �ų�˫ӯ�ּ�B | 0.0003 |

| �������� | 2.0941 | ����ͨ��B | 0.0003 |

| ��ʵ������ȡ | 0.0006 | �㷢��֤100B | 0.0104 |

| ���Ž�ȡ | 0.0007 | �Ŵ�����ȶ�����B | 0.0004 |

| ̩���������B | 0.0485 | ���̽�ȡ | 0.0005 |

| ������ӯ�ּ�B | 0.0205 | ����������С��B | 0.0290 |

| ��������ּ�B | 0.0407 | ��ʢͬ����֤800B | 0.1877 |

| ��ʱԣ��ּ�B | 0.0339 | ������˫������B | 0.0001 |

| ��ŷ�����ּ�B | 0.0003 | ��ӥ��֤500B | 0.0003 |

| �������ηּ�B | 0.0146 | ��������300B | 0.0035 |

| ����ͨ�Ƚ�����B | 0.0098 | ��Ͷ������ȡ | 1.0963 |

| �������� | 0.0019 | �����֤��ҵ�ɳ�B | 0.0005 |

| �������ּ�B | 0.0099 | ̩�Ż�����400B | 0.0002 |

| ̩���ȡ | 0.0102 | ŵ����֤300B | 0.0028 |

| ��ʢͬ��B | 0.0018 | ��ʢͬ����֤100��ȨB | 0.0971 |

| �������� | 0.1911 | ������С��ָ��B | 0.0441 |

| ��������ּ�B | 0.0014 | ������ԴB | 0.0574 |

| ������ʢ����B | 0.0101 | ������֤500B | 0.0047 |

| ��̩����B | 0.0002 | ������֤������ƷB | 0.0555 |

����������Դ��Wind����������о�����

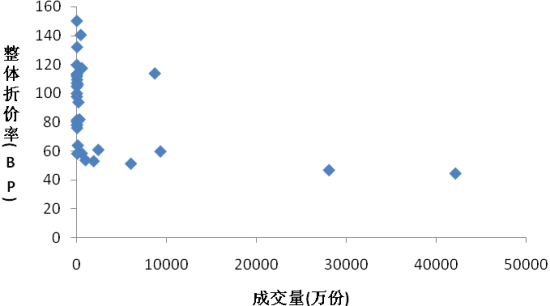

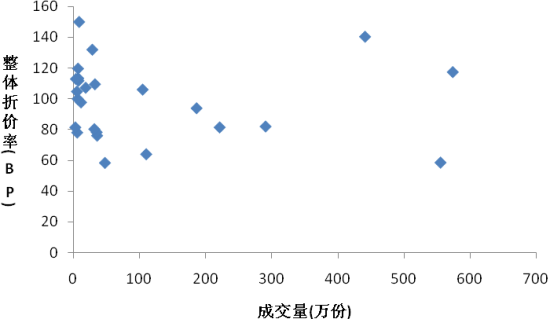

����ͨ���ϱ����ǿ��Կ�������ͬ�ּ���Ʒ������������űȽ������IJ��죺��Ȼ�������Ʒ���ճɽ������ڰ�������ң���Ҳ�в��ٲ�Ʒÿ����ܳɽ�����ݣ�����������������������������ȼ�ֻ��Ʒ���ճɽ����Ϊ��Ծ���ճɽ�����Ϊ�����ּ�Ʒ�ֵ���ʮ�������ٱ����ϡ���ô����������²�ͬ�ּ���Ʒ���������������������أ���ͳ�Ʒּ���Ʒ2012���վ��ɽ������վ������֮���Եõ���ͼ��

| �ּ������������ɽ���(��2012��) |

����������Դ��Wind����������о����� ���ݽ�ֹʱ�䣺2012-12-31

��������ͼ���Կ������ɽ����ϴ�ķּ���Ʒ��ɽ�����С�ķּ���Ʒ��������۵ı仯�����������ģ����Ǵ��������ơ�����ʽ����ͻ�䣬�ɽ���С�ķּ���Ʒ���бȽ����Ե��ۼۣ�����ʽ�����ۼ������ײ����IJ��������ƣ����ɽ��Ƚϻ�Ծ�ķּ���Ʒ����������������ձ��С������ETF���������۵���������ô�������Ǿͽ���ʼ̽����ζ����ķ�����Щ��Ʒ������������ۡ�

����(��)���Է��ʽ��������۵IJ��

������������������Ŀǰÿֻ���ʽ���������������

| ���ʽ�ɻ������������(��2012��) |

����������Դ��Wind����������о����� ���ݽ�ֹʱ�䣺2012-12-31

| ���ʽծ�������������(��2012��) |

����������Դ��Wind����������о����� ���ݽ�ֹʱ�䣺2012-12-31

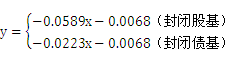

������������ͼ�в��ѿ������������Ƿ��ʽ��Ʊ�ͻ����Ƿ��ʽծȯ�ͻ������ۼ�����ʣ�ൽ������֮�䶼�����ŷdz����Ե����Թ�ϵ������ֱ��ʹ�ûع鷽��������������ʽ�еĽؾ�����Ϊ���ʽ�ɻ���ծ����������۲������ʣ���Ϊͨ��ͳ��2012����ճɽ�����λ��֮����Է��֣����ʽ�����������Բ�û�б����Բ������ˮƽ��Ϊ�ӽ�����Ҳ����ζ�������Զ��ڳɽ���Ը���谭��ͬ�ȼ��ģ��������ۼ�Ӧ���Ǵ����൱�ģ�Ϊ�˱��ڼ��㣬�˴����������ڽ�����û�г����ʵIJ��ʱ�������Դ������������ȡ�ͬʱΪ�������ʽ�����д��ڵĵ������ֵ���������Ƿֱ����ù�Ʊ�ͺ�ծȯ�ͷ���껯�ۼ۵ľ�ֵ��ÿֻ��Ʒ2012��12��31�յ�����۽������¼��㣬���ڴ˻�����������С���˷���⣬���Եõ����¹�ʽ��

��������y��ʾ���ʽ�������յ��ۼ��ʣ�x��ʾʣ�����ޣ���ô���ǻ���������Ϊ0.68%������������������ʽ����������ۼۡ���ô���������Ƿ�Ҳ���ÿֻ�ּ����������Ƶ��ۼ��أ����ǽ��������м��Բ��͡�

����(��)��ETF����������

�����������Ҫ��ETF���ֽ�������ԽϺõĻ����ݶ���û�г�����۵Ŀ��ܡ��������Էdz����������£����������������˳��ʵ�֣���ô�ּ���������ݶ�Ϳ���ͨ������A�ݶ��B�ݶʱ������������ͨ����ʽ����������Ҫ��ǰһ���������깺����������л����ݶ�Ҳ����ͨ���������Ⱥͽ�ȡ�ݶ���ʵ�֣�����ѡ����ء���ô����ǰ����˵����������ݶ�ͷdz���������һ�ཻ��Ʒ�֡���ETF������ôETF���״�����������������أ�ͬ��ȡ2012��ȫ���ֻETF��Ʒ����������ʵ���λ��֮���Եõ��±���

| ETF������������[3] | |||||

| �������� | ����� | �������� | ����� | �������� | ����� |

| ������֤50ETF | -0.0596% | ����������֤����ETF | -0.0294% | ������ҵ��֤180�ɳ�ETF | -0.1026% |

| ������֤100ETF | 0.0000% | ������֤��ͷETF | -0.1350% | ������֤��ӪETF | -0.1466% |

| ������֤180ETF | 0.0000% | ��������֤��ƷETF | 0.0000% | ������֤������60ETF | -0.2130% |

| ������С��ETF | -0.0493% | ������֤����80ETF | -0.0408% | ��������֤300ETF | -0.0587% |

| ��̩�������ETF | -0.0517% | �����֤�ɳ�40ETF | -0.2604% | �Ϸ���֤380ETF | -0.2292% |

| ������֤����50ETF | -0.1234% | ��̩������֤��С��ETF | -0.6257% | ���ﴴҵ��ETF | -0.0678% |

| ����180����ETF | 0.0000% | ������֤��ָETF | -0.0829% | ������֤300��ֵETF | -0.1041% |

| �Ϸ����ETF | -0.0200% | ��̩��֤180����ETF | 0.0000% | ��̩��С��300�ɳ�ETF | 0.0000% |

| ��ʱ������ETF | 0.1616% | ŵ����֤���˲�ҵETF | 0.0000% | ��ʵ�д�400ETF | -0.4632% |

| ������֤����ETF | -0.0997% | ����ͨ��֤������ETF | -0.2554% | ��ʱ��Ȼ��ԴETF | -0.0805% |

| ������ҵ��֤180��ֵETF | -0.0464% | �㷢��С��300ETF | -0.1179% | ��̩������300ETF | -0.0851% |

| ������֤�������ETF | -0.1350% | ��ʱ��֤������200ETF | -0.3298% | ��ʵ����300ETF | -0.1817% |

| ������֤����50ETF | -0.1122% | ������֤����ETF | 0.0000% | ��˳����180��ȨETF | -0.1112% |

| �Ϸ�С����ҵETF | -0.0312% | ������֤TMT50ETF | -0.2655% | ������֤50��Ȩ��ETF | -0.1031% |

| ����ͨ��֤����ETF | -0.1377% | ��ʵ��֤������120ETF | -0.1754% | ���500����ETF | 0.2126% |

����������Դ��Wind����������о�����

�������ѿ�����ETF��Ʒ�����������˷dz�С��������ʣ������������н��ѷ��������ռ䣬������ETF��Ʒ������ʵ���ֵԼ��-0.085%���ң�����С�ڷ��ʽ����

����(��)���������������غ�ּ���Ʒ��������������

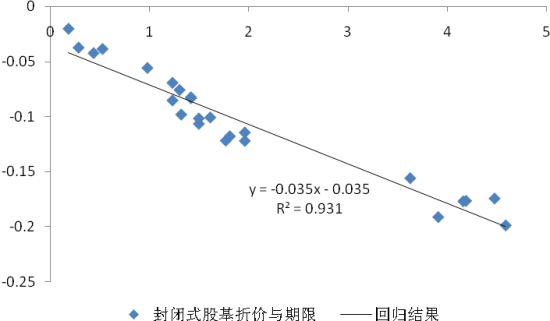

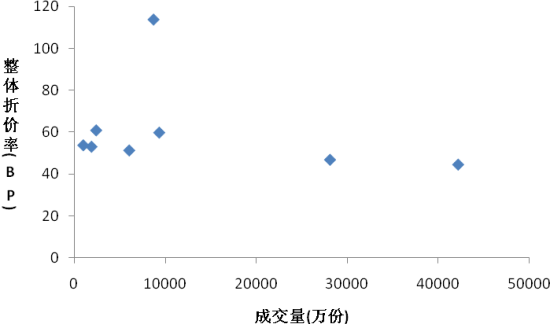

�����ڿ�����������������֮�������������������ÿֻ�ּ���Ʒ����Ӧ��ʹ����һ������������ʣ���ǰ�ijɽ���������۵�ɢ��ͼ�����ڸ���ּ�����Ľ������������������Կ��������������Щ�ɽ���Ϊ�嵭�IJ�Ʒ������ηֲ��ģ�������ǽ������ճɽ�����900������ϵķּ���Ʒ��������������Ծ�����ķּ���Ʒ�ĵ�������ʡ�

| �ּ������������ɽ���(��2012�ꡢ����Ծ��Ʒ) |

����������Դ��Wind����������о����� ���ݽ�ֹʱ�䣺2012-12-31

��������ͼ�����ǿ��Է��֣��ͳɽ����ּ���Ʒ�У��ɽ���������ۼ���Ȼ���ֳ���һ���ĸ���ع�ϵ�����������ԡ�����һԪ����м������Ľ��Ҳ��ʾ����P-valueԼΪ0.77���������������������������������Ŷ��ڳɽ�����900�������ʱ���ּ���Ʒ�������ۼ��Ǵ�����ͬ�ģ��ٽ��ǰ���жԷ��ʽ�����������ۼ۵IJ��㣬����Խ�����ּ���Ʒ�������ۼ��趨Ϊ0.68%��

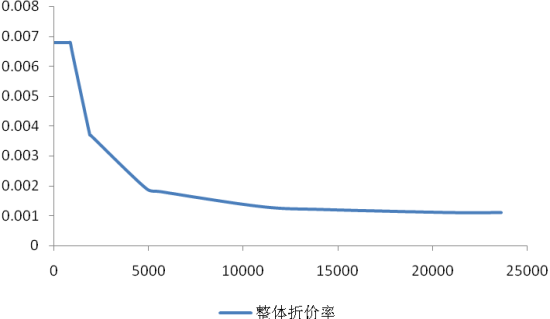

������һ���棬�ӻ�Ծ��Ʒ������������������֤��Ȩ��90һֻ��Ʒ���бȽϴ����������⣬������ֻ�������Բ�Ʒ�������״����������Ի��DZȽ�ǿ�ġ����ǵ�������Ȩ�ػ���ľ�������ͽ���ʵ����������ۼ۸���Ӧ�������ڱ������¶������������⡣�ڽ�����������֮�����Ƿ��֣�ʣ��������Բ�Ʒ���ۼ۳��ֳ�һ�������Թ�ϵ����ʽΪ��

![]()

��������x��ʾ�ɽ���(�����)��y��ʾ�ۼ���(BP)���ûع��R2�ӽ�0.6�����Ƕ����������˱Ƚϳ�ֵĽ��͡�

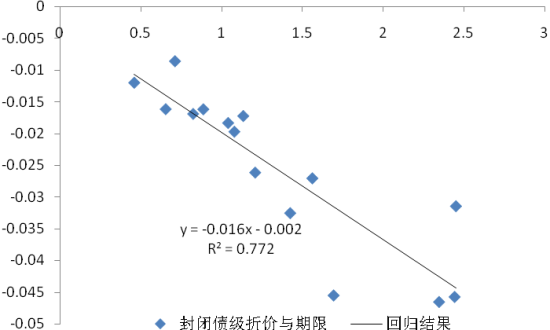

| �ּ������������ɽ���(��2012�ꡢ����Ծ��Ʒ) |

����������Դ��Wind����������о����� ���ݽ�ֹʱ�䣺2012-12-31

������ô��ν�ETF�����������Ӧ�������أ����ȼ�����������������1���ڳɽ�������900ʱ���������������0.68%����������������ʱ�����������������-0.085%���ٽ���������ݣ����ǾͿ��Եõ����¹�ʽ��

![]()

��������x��ʾ�ɽ���(�����)��y��ʾ�ۼ���(BP)������������ÿֻ�ּ���Ʒ��������������Ҳ�Ͳ�������ˣ�

| �ּ������������������[4] | |||||

| �������� | ������� | �������� | ������� | �������� | ������� |

| ��Ͷ�������300 | -0.68% | ����ͨ�Ƚ������ּ� | -0.68% | ����ͨ���ּ� | -0.68% |

| ��̩��ֵ���ƿɷ��� | -0.68% | ������������ּ� | -0.68% | �㷢��֤100�ּ� | -0.68% |

| ������˫����֤100 | -0.18% | �������ּ� | -0.68% | �Ŵ�����ȶ����� | -0.68% |

| ��ȫ����ּ� | -0.68% | ̩�������֤500 | -0.68% | ���̻���300 | -0.68% |

| ������֤100 | -0.11% | ��ʢͬ����֤200 | -0.68% | ����������С�� | -0.68% |

| ���������ּ� | -0.68% | ������֤�ڵ���Դ���� | -0.37% | ��ʢͬ����֤800 | -0.37% |

| ��ɾ���ּ� | -0.68% | ��������ּ� | -0.68% | ������˫������ | -0.68% |

| ����������֤��ָ�ּ� | -0.12% | ������ʢ�����ּ� | -0.68% | ��ӥ��֤500 | -0.68% |

| ��������ּ� | -0.68% | ��̩���û����ּ� | -0.68% | ��������300 | -0.68% |

| �ų���֤500�ּ� | -0.19% | ���Ǿ�����С��300 | -0.68% | ��Ͷ��������֤100 | -0.13% |

| ������֤��Ȩ��90 | -0.11% | ����������֤500 | -0.68% | �����֤��ҵ�ɳ� | -0.68% |

| ��ʵ�����ּ� | -0.68% | �ųϻ���300�ּ� | -0.68% | ̩�Ż�����400 | -0.68% |

| ����˫���������� | -0.68% | ŵ��˫���ּ� | -0.68% | ŵ����֤300�ּ� | -0.68% |

| ̩����������ּ� | -0.68% | ��ӥ�־ûر��ּ� | -0.68% | ��ʢͬ����֤100��Ȩ | -0.64% |

| ������ӯ�ּ� | -0.68% | �Ϸ������������� | -0.68% | ������С��ָ�� | -0.68% |

| ��������ּ� | -0.68% | ������˫����С�� | -0.68% | ������֤A����Դ��ҵ | -0.68% |

| ��ʱԣ��ּ� | -0.68% | ��ŷʢ���ɳ��ּ� | -0.68% | ������֤500�ּ� | -0.68% |

| ��ŷ�����ּ� | -0.68% | ŵ����֤��ҵ�ɳ� | -0.68% | ������֤������Ʒ | -0.68% |

| �������ηּ� | -0.68% | �ų�˫ӯ�ּ� | -0.68% | ||

����������Դ��Wind����������о�����

| �����������ɽ���(��2012��)[5] |

����������Դ��Wind����������о����� ���ݽ�ֹʱ�䣺2012-12-31

�������������ٰ��������ڡ������ȷݶ���������������ּ�����Ķ��ۡ���������ķּ���������ݶ�����۵IJ��㷽��������ȷݶ������ۺͿ���������ڿ������������ۼ����Ӻ��ȡ�ݶ����������������ɼ��±���

| �ּ������ȡ�ݶ����������(2012��12��31�ա����������������)[6] | |||||||

| �������� | �Ͻ� | �½� | ʵ�� | �������� | �Ͻ� | �½� | ʵ�� |

| ��Ͷ�������Զ�� | 5.91% | 6.90% | 14.41% | ���Ǿ����� | 5.64% | 5.79% | 6.65% |

| ��̩��ֵ��ȡ | -2.98% | 2.04% | 56.03% | ����������֤500B | -3.41% | 1.38% | -0.35% |

| ������˫��B��֤100 | 4.97% | 6.53% | 4.95% | �ųϻ���300B | 6.01% | 6.04% | 11.17% |

| ��ȫ����ּ�B | -4.60% | -1.30% | -1.33% | ŵ��˫��B | -4.24% | -2.66% | 36.40% |

| ������� | 4.80% | 9.53% | 20.14% | ��ӥ�־ûر�B | -6.24% | -3.92% | 16.43% |

| ���������ּ�B | -2.84% | -0.61% | -0.46% | �Ϸ��������ѽ�ȡ | 2.50% | 3.79% | 5.83% |

| ��ɾ���ּ�B | -3.37% | -0.27% | -2.64% | ������˫����С��B | -4.46% | -3.89% | -4.50% |

| ����������ɽ�ȡ | 5.62% | 10.60% | 103.62% | ��ŷʢ���ɳ�B | -4.92% | -2.79% | -5.24% |

| ��������ּ�B | -4.29% | -2.60% | -10.96% | ŵ����ȡ | -3.42% | 1.40% | 0.58% |

| �ų���֤500B | 0.98% | 4.05% | 11.78% | �ų�˫ӯ�ּ�B | -8.05% | -5.74% | -5.70% |

| �������� | -0.92% | 0.84% | -0.08% | ����ͨ��B | -2.37% | -0.89% | -4.49% |

| ��ʵ������ȡ | 10.50% | 15.68% | 76.92% | �㷢��֤100B | -1.88% | -0.48% | 4.63% |

| ���Ž�ȡ | -2.02% | 0.00% | -0.97% | �Ŵ�����ȶ�����B | -3.18% | -1.67% | -8.09% |

| ̩���������B | -7.92% | -5.75% | -9.87% | ���̽�ȡ | 3.92% | 8.14% | 7.11% |

| ������ӯ�ּ�B | -3.31% | -1.59% | -4.06% | ����������С��B | -8.40% | -4.56% | -4.48% |

| ��������ּ�B | -3.45% | -1.72% | -4.91% | ��ʢͬ����֤800B | -3.44% | -1.09% | -4.91% |

| ��ʱԣ��ּ�B | -6.03% | -2.70% | -8.28% | ������˫������B | -4.16% | -2.49% | -1.42% |

| ��ŷ�����ּ�B | 26.07% | 28.82% | -7.76% | ��ӥ��֤500B | -1.84% | -0.52% | 0.43% |

| �������ηּ�B | -6.17% | -4.52% | -12.92% | ��������300B | -2.50% | 0.13% | 0.28% |

| ����ͨ�Ƚ�����B | -10.24% | -7.20% | -5.61% | ��Ͷ������ȡ | -4.96% | -1.18% | -11.48% |

| �������� | -3.01% | -2.66% | -4.62% | �����֤��ҵ�ɳ�B | -2.25% | -0.11% | 1.02% |

| �������ּ�B | -4.05% | -2.50% | -7.75% | ̩�Ż�����400B | -2.00% | -0.36% | -0.44% |

| ̩���ȡ | -1.87% | -0.16% | 1.90% | ŵ����֤300B | 4.12% | 7.93% | 4.68% |

| ��ʢͬ��B | -1.41% | -0.61% | 0.83% | ��ʢͬ����֤100��ȨB | -10.51% | -7.09% | -5.35% |

| �������� | -1.22% | 0.23% | 2.20% | ������С��ָ��B | -13.83% | -10.12% | -8.61% |

| ��������ּ�B | -3.57% | -2.10% | -5.15% | ������ԴB | 4.90% | 7.16% | 6.10% |

| ������ʢ����B | -8.02% | -5.79% | -3.99% | ������֤500B | -4.17% | -2.19% | -2.75% |

| ��̩����B | 29.14% | 31.50% | 38.20% | ������֤������ƷB | -8.22% | -5.18% | -4.59% |

����������Դ��Wind����������о�����

�����ġ�����

����ͨ�����IJ���Ľ�������ѷ����ڿ��������������غ�ȡ�ݶ�������ˮƽ�������½����ر��dzɽ�����Ծ�Ļ����ݶ����۵��½�ˮƽ��Ϊ���ԡ����⽫�����������ۼ��������뿼��֮��ȡ�ݶ������������������ʵ�����θ�Ϊ�ӽ����ɴ�Ҳ����֤��ʵ�ʽ������׳̶�ȷʵ��Էּ�����ļ�ֵ����Ӱ�졣��Ϊ��Ҫ���ǣ���ַּ��������������ۺ��Կ�������������������⣬��������������Ӱ���Ż����ݶ����������ۡ��ⲿ��������ʲô�أ� ���ֽΣ�������Ϊ������ʱ�����͵����غܿ��ܾ�������һֱ��Ҫ�ھ���г��������ӣ���Ҳ�����ǽ��ڷּ���������о�ϵ�еĵ���ƪ��������Ӳ��͵����⡣

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���